Навигация

2.4. Аудиторские проверки

Аудитору необходимо выяснить состав и структуру основных средств, числящихся на предприятии. Для этого аудитор должен потребовать от руководства подробный список основных средств, в который необходимо включить следующие показатели: наименование объекта, дата приобретения, краткая характеристика, балансовая стоимость, норма амортизации, сумма начисленной амортизации. При проверке состава и структуры основных средств следует знать, что к ним относятся: здания, сооружения, оборудования, рабочие и силовые машины, инструмент, производственный и хозяйственный инвентарь и прочие основные средства.

Так, в ходе проверки правильности отнесения отдельных объектов к основным средствам в ДОАО «ИОЗ» нарушений не обнаружено. Балансовая стоимость основных средств по предоставленному руководителем списку соответствует балансовой стоимости основных средств в форме №1 Годового отчета.

В соответствии с учетной политикой предприятия к основным средствам относятся активы, используемые в производстве продукции, при выполнении работ. Оказании услуг либо для управленческих нужд ДОАО «ИОЗ» в течение срока полезного использования продолжительностью более 12 месяцев, при этом предприятием не предусматривается последующая перепродажа данных активов.

В составе основных средств на предприятии используются: инструмент, инвентарь, хозяйственные принадлежности, сменное оборудование сроком более года.

Объекты основных средств, стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры не входящие в библиотечный фонд (независимо от стоимости) списываются на производство по мере отпуска их в производство или эксплуатацию без отражения их на счете 02 «Амортизация основных средств». В целях обеспечения сохранности этих объектов в производстве организуется контроль за их движением на забалансовых счетах.

Особо тщательно следует проверять полноту и своевременность проведения инвентаризации основных средств, а так же инвентаризационные описи и приложенные к ним протоколы заседания инвентаризационных комиссий, сличительные ведомости, ведомости результатов последней инвентаризации, решения руководства организации по итогам ее проведения и правильности отражения результатов инвентаризации в бухгалтерском учете.

В ходе проверки инвентаризации в бухгалтерском учете выявлены следующие нарушения: инвентаризация основных средств проводится формально; инвентаризационные описи передаются членам инвентаризационной комиссии с указанными данными бухгалтерского учета.

При проведении контрольной инвентаризации в компрессорном цехе выявлен неучтенный инструмент, оценочная стоимость которого составляет 20000 рублей. На данный факт составлена сличительная ведомость результатов инвентаризации основных средств представленная в таблице….

Таблица…

Сличительная ведомость результатов инвентаризации основных средств

| Наименование объекта основных средств | По данным бухгалтерского учета | По данным инвентаризации | ||

| шт. | руб. | шт. | руб. | |

| Пусконаладочный аппарат для изготовления маркировки продукции | - | 0,00 | 1 | 20000 |

Бухгалтеру по основным средствам следует поставить на баланс данный аппарат как основное средство по акту приемки – передачи основных средств; отразить в бухгалтерском учете данный факт проводкой: Дт 01 Кт 91 - 20000

Также при поверке результатов инвентаризации основных средств, проведенной на предприятии в текущем году, выявлено нарушение в отражении ее результатов в бухгалтерском учете.

Расхождение обнаружены по сличительной ведомости результатов инвентаризации основных средств № 1, на что составлен рабочий документ.

Отражение результатов инвентаризации основных средств.

Списаны с баланса недостача компьютера PC Intel 1100 MHz:

- первоначальная стоимость 25000 руб.

- амортизация 14200 руб.

- остаточная стоимость 10800 руб.

При выявлении факта недостачи основных средств на предприятии было проведено служебное расследование по установлению причины виновных в недостаче. Бухгалтер отнесла недостачу основных средств, выявленную при инвентаризации: Дт 91 Кт 94.

Рекомендуется сделать исправительные записи и поставить недостачу компьютера на материально – ответственное лицо программиста Громова С. И. по рыночным ценам в следующем порядке представленному в таблице…

Таблица …

| № п/п | Документ и содержание операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сличительная ведомость результатов инвентаризации основных средств № 1. Акт № 5 на списание основных средств. Списана с баланса недостача компьютера PC| Intel Ctltron 1100 MHz: - первоначальная стоимость 25000 руб. - амортизация 14200 руб. - остаточная стоимость 10800 руб. | 01 02 94 | 01 01 01 | 25000 14000 10800 |

| 2 | Протокол инвентаризационной комиссии. Недостача компьютера отнесена на материально – ответственное лицо - разница между рыночной и учетной стоимостью 3000 руб. | 73-2 73-2 | 94 98-4 | 10800 3000 |

| 3 | Внесена в кассу, удержано из з/п материально – ответственным лицом часть суммы за компьютер | 50, 70 | 73-2 | 2750 |

| 4 | Справка. Отнесена на финансовый результат отчетного месяца часть разницы между рыночной и остаточной стоимостью компьютера пропорционально сумме оплаченной задолженности. | 98-4 | 91 | 550 |

При проверке сохранности основных средств аудитору необходимо убедиться в правильности проведения переоценки основных средств. В ДОАО «ИОЗ» последняя переоценка основных средств была проведена по состоянию на 1 января 2007 года. На предприятии применяется метод прямой оценки восстановительной стоимости основных средств.

Восстановительная стоимость отдельных объектов основных средств определяется путем прямого пересчета, согласно, рыночных цен на аналогичные объекты.

Пример расчета прироста стоимости основных средств в результате их переоценки в ДОАО «ИОЗ» на 1 января 2007 года приведен ниже.

Балансовая стоимость станков цеха 104 до 1 января 2007 года по данным аналитического учета составляла – 124200 руб., сумма начисленной амортизации – 56700 рублей. Согласно документальным данным стоимость аналогичного оборудования по рыночным ценам составляет 186300 рублей. Таким образом, стоимость прироста объектов основных средств составит 62100 рублей.

На коэффициент прироста регулируем сумму износа (амортизации). Он составляет 1,2 (186300/124200). В учете организации сделаны следующие бухгалтерские проводки:

Дт 01 Кт 83 – 62100 руб. – прирост стоимости объекта основных средств в результате переоценки;

Дт 83 Кт 02 – 11340 руб. – прирост суммы амортизации в результате переоценки объекта основных средств.

В ходе проверки правильности расчета переоценки основных средств на 01.01.07 г. ошибок и нарушений не обнаружено, замечаний аудитора нет.

Необходимым этапом проверки основных средств является поступление их на предприятие. Основные средства могут поступать в организацию в следующих случаях:

- в качестве вклада в уставный капитал (складочный) капитал;

- по договору дарения (безвозмездно);

- приобретения;

- оприходования неучтенных объектов; при строительстве и др.

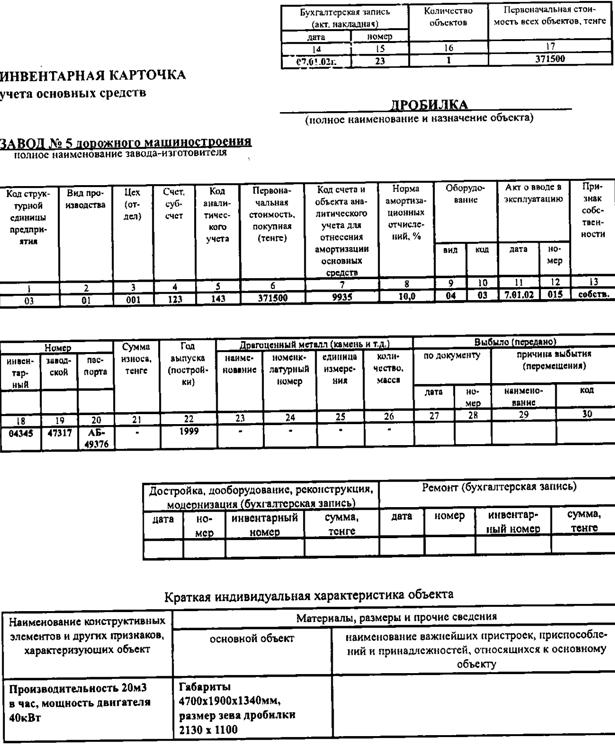

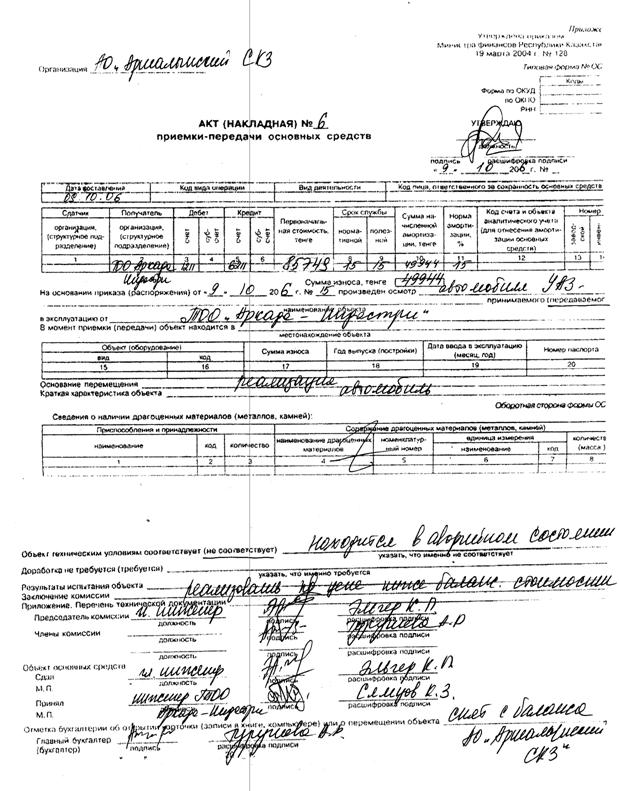

Аудитору необходимо помнить, что во всех случаях поступление основных средств оформляется актом (накладной) приемки – передач основных средств формы № ОС – 1. При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект членами приемной комиссии, назначенной распоряжением (приказом) руководителя предприятия. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

Акт (накладная) после ее оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При проверке правильности оформления основных средств обнаружены следующие нарушения. Встречаются случаи, когда бухгалтер приходует основное средство на основании накладной и счета – фактуры, а акт приемки – передачи составляет через некоторое время.

Следует отметить, что товарные документы не являются основанием для оприходования и введения в эксплуатацию основных средств. Оприходования и ввод в эксплуатацию объекта основных средств должно быть оформлено актом приема – передачи основных средств (ф. ОС -1). Только с этого момента начинается отсчет начисления амортизации и возмещения уплаченного поставщикам НДС. Отсюда следует вывод, что несвоевременное оприходование основных средств влечет за собой не доначисление амортизации, что приводит к искажению остаточной стоимости объектов и финансовых результатов деятельности предприятия.

Необходимо проверить также правильность оценки приобретенных основных средств. В бухгалтерском учете основные средства оценивают по первоначальной стоимости. Применяют также восстановительную и остаточную стоимости.

Первоначальной (фактической) стоимостью объектов основных средств считается:

- для объектов, внесенных учредителями в счет вклада в уставный капитал, - их денежная оценка по договоренности сторон, если иное не предусмотрено законодательством РФ;

- для объектов основных средств, поступивших по договору дарения, - их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию; сведения об уровне цен по данным государственной статистики, торговых инспекций; экспертные заключения о стоимости отдельных объектов основных средств;

- для объектов основных средств, приобретенных за плату, - фактические затраты на приобретение, сооружение и изготовление, за исключением НДС и других возмещаемых налогов;

- для объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, - стоимость имущества, преданного или подлежащего передаче организацией, исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей.

Проверке подлежит также правильность определения восстановительной стоимости – стоимости воспроизводства основных средств на момент их переоценки.

Необходимо проверить правильность отражения операций по приобретению основных средств на счетах бухгалтерского учета.

Схема бухгалтерских проводок по учету основных средств в ЗАО ДОАО «ИОЗ» представлена в таблице ….

Таблице …

Схема бухгалтерских проводок по учету поступления основных средств в ДОАО «ИОЗ»

| № п/п | Документ и содержание операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | Счет№31.Акт о приемке оборудования Ф.№ОС-14.Оприходована поступившая от поставщика автоматизированная линия: -стоимость оборудования -налог на добавленную стоимость | 08 19 | 60 60 | 500000 100000 |

| 2 | Счет № 117 транспортной организации. Принят к оплате счет транспортной организации за доставку автоматизированной линии: -стоимость доставки -налог на добавленную стоимость | 07 19 | 60 60 | 2000 400 |

| 3 | Акт приемки - передач оборудования в монтаж ф. №ОС-15. Сдана в монтаж автоматизированная линия. | 08 | -7 | 202000 |

| 4 | Счет №82 подрядной организации. Принят счет за работы по монтажу автоматизированной линии: -стоимость монтажа -налог на добавленную стоимость | 08 19 | 60 60 | 40000 8000 |

| 5 | Акт (накладная) №2 приемки-передачи основных средств. Введена в эксплуатацию автоматизированная линия. | 01 | 08 | 202000 |

| 6 | Выписка из расчетного счета. Оплачено поставщику за объект основных средств, доставку и монтаж. | 60 | 51 | 290400 |

| 7 | Расчет. Определен налоговый счет по НДС по введенным в эксплуатацию основным средствам. | 68НДС | 19 | 40400 |

| 8 | Счет- фактура №2.Накладная поставщика материалов. Поступили строительные материалы от поставщика: -цена материалов -налог на добавленную стоимость | 10-8 19 | 60 60 | 50000 10000 |

| 9 | Платежное поручение №143. Оплачены счета поставщика материалов | 60 | 51 | 60000 |

| 10 | Требование-накладная №87. Отпущены материалы на строительство склады | 08 | 10 | 50000 |

| 11 | Расчетно-платежная ведомость. Начислена заработная плата работникам по строительству склада | 08 | 70 | 20000 |

| 12 | Расчет. Начислен единый социальный налог и отчисления в фонд социального страхования по заработной плате | 08 | 69 | 8000 |

| 13 | Платежное поручение №75. Оплачено за регистрацию здания склада как объекта недвижимости | 08 | 51 | 500 |

| 14 | Расчет. Начислен НДС по строительно-монтажным работам, выполненным хозяйственным способом | 08 | 68 | 15700 |

| 15 | Расчет. Определен налоговый вычет по НДС по материалам, использованным на строительство склада | 68 | 19 | 10000 |

| 16 | Расчет. Определен налоговый вычет по НДС начисленному по строительным - монтажным работам | 68 | 08 | 5700 |

| 17 | Акт (накладная) №2 приемки-передачи основных средств. Введен в эксплуатацию склад | 01 | 08 | 88500 |

| 18 | Инвентаризационная опись. Сличительная ведомость. Оприходован неучтенный инструмент. | 01 | 91 | 10000 |

В ходе проверки правильности корреспонденции счетов по учету основных средств ошибок не обнаружено.

Важным направлением аудита основных средств является установление правильности начисления амортизации по основным средствам. Основные средства предприятия в процессе производства постепенно изнашиваются.

Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а в следствии, этого – стоимости.

Стоимость основных средств предприятия погашается путем начисления износа (амортизационной стоимости) и списания на издержки производства (расходов на продажу) в течение всего срока их полезного использования по нормам, утвержденным в установленном порядке.

В соответствии с ПБУ 6/01 амортизация объектов основных средств производится одним из следующих способов:

- линейный способ;

-способ уменьшаемого остатка;

-способ списания стоимости по сумме чисел срока полезного использования;

-способ списания стоимости пропорционально объему продукции (работ).

При проведении аудита основных средств аудитор должен убедиться в правильности: выбора учетной политики и использования того или иного способа амортизации по отношению к конкретным видам и группам объектов основных средств; установления экономическим субъектом сроков полезного использования объектов основных средств; определения конкретных дат начала и прекращения амортизационных отчислений по объектам основных средств. Необходимо установить, к какой группе по назначению относятся основные средства: производственного или непроизводственного назначения.

Проверкой установлено, что сумма амортизации по основным средствам производственного назначения относятся на соответствующие издержки обращения в дебет счетов 20, 23, 25, 26, 44, а по основным средствам непроизводственного назначения и передаваемые в аренду – на счета 29, 91. В ходе проверки ошибок не обнаружено.

Следующим этапом является проверка правильности учета и отнесения затрат на ремонт основных средств.

Так, в ДОАО «ИОЗ» ремонт основных средств проводится как хозяйственным способом – ремонтным цехом, так и подрядным способом. На предприятии действует система планово-предупредительных ремонтов (ППР), однако имеет место не соблюдения графиков ППР основных средств (по срокам и количеству ремонтов). Увеличивается время и расходы на ремонт, что отрицательно влияет на себестоимость продукции и финансовый результат деятельности организации. Рекомендуется усилить контроль за соблюдением графиков ППР.

Согласно учетной политике предприятия, для накапливания средств на осуществление ремонтных работ в ДОАО «ИОЗ» формируется ремонтный фонд. Отчисления в ремонтный фонд производится на основе плановой сметы затрат на все виды ремонта и оформляются бухгалтерскими записями:

- по основному производству: Дт 20 «Основное производство», Кт 96;

- по общепроизводственным расходам: Дт 25 «Общепроизводственные расходы» Кт 96;

- по вспомогательному производству: Дт 23 «Вспомогательное производство» Кт 96;

- по общехозяйственным расходам: Дт 26 «Общехозяйственные расходы» Кт 96

Операции по учету основных средств, осуществляемого хозяйственным способом, отражается на счете 23. По дебету этого счета учитывают фактические затраты по проведенному ремонту, а с кредита фактическую себестоимость ремонтных работ списывают за счет ремонтного фонда. Сальдо по счету 23 дебетовое и показывает затраты по законченному капитальному или текущему ремонту основных средств. В балансе эти затраты отражаются по статье «Незавершенное производство». Списание фактической себестоимости ремонта оформляется проводкой: Дт 96 Кт23.

На капитальный ремонт, осуществляемый подрядным способом, ДОАО «ИОЗ» заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи (форма № ОС-3).

Аудиторской проверке подлежат также операции по списанию основных средств. Основные средства выбывают вследствие ветхости, износа, стихийных бедствий, недостач, хищений, реконструкции, продажи, безвозмездной передачи и др. Законность и целесообразность операций по выбытию основных средств устанавливаются проверкой первичных документов (актов списания, накладных, счетов – фактур и т. д.), актов аналитического и синтетического учета (карточек учета движения основных средств по форме № ОС – 12, оборотных ведомостей, журналов – ордеров, Главной книги). Аудитору необходимо изучить все акты на списание зданий, сооружений, машин, оборудования и другого имущества предприятия. При этом следует обращать внимание на соблюдение установленных форм этих документов, заполнение в них реквизитов, наличие подписей всех членов комиссии и руководителя.

В ходе проверки операций по выбытию основных средств в ДОАО «ИОЗ», установлено, что не во всех актах на списание основных средств указывается финансовый результат; многие акты на списание не утверждены руководителем предприятия. В корреспонденции счетов по выбытию основных средств ошибок не обнаружено.

2.5.Недостатки и рекомендации по их устранению

Основными недостатками системы учета основных средств в ДОАО «ИОЗ» являются:

- недостаточный контроль со стороны главного бухгалтера предприятия за документооборотом, наличием и движением основных средств;

- не во всех актах на списание основных средств указывается финансовый результат, не все акты на списание утверждены руководителем предприятия;

- инвентарные карточки учета оформляются не своевременно;

- инвентаризация основных средств проводится формально; инвентаризационные описи передаются членам инвентаризационной комиссии с указанными данными бухгалтерского учета;

- при выявлении фактов недостач основных средств не всегда проводится служебное расследование по установлению причин и виновных в недостаче; при установлении виновных лиц ущерб взыскивается по учетным ценам.

В целях совершенствования системы учета основных средств и в целом бухгалтерского учета нами разработаны и предложены руководству предприятия следующие рекомендации:

1. Главному бухгалтеру усилить контроль за правильным оформлением первичных документов по движению основных средств и своевременным оформлением регистров аналитического учета.

2. На предприятии необходимо создать постоянно действующую комиссию для проведения служебного расследования по выявленным фактам недостач и хищений. По результатам служебного расследования привлекать виновных к дисциплинарной и материальной ответственности, а в необходимых случаях направлять материалы служебного расследования в правоохранительные органы для привлечения виновных в хищении к уголовной ответственности.

3. Повысить квалификацию сотрудников бухгалтерии.

4. Организовать доступ к системе «Консультант Плюс» для обеспечения персонала законодательными и нормативными актами, ПБУ, инструкциями и оперативного отслеживания изменений в нормативной базе.

5. Обеспечить контроль за соблюдением условий и порядка проведения инвентаризации основных средств.

6. Ликвидировать лишнее и малоиспользуемое оборудование, сократить количество неустановленного оборудования.

7. Улучшить организацию и управление производством за счет внедрения научной организации труда, улучшения обеспечения материально- техническими ресурсами, повышения эффективности производства через систему материальных стимулов работников.

3.Анализ эффективности использования основных средств

Похожие работы

... и финансовые результаты, выявляют причины нарушений и виновных в этом лиц, предлагают меры к недопущению подобных недостатков в будущем. - Аудит налогообложения по операциям с основными средствам. На предприятиях, не прошедших аудиторскую проверку, увеличивается риск - подтверждение; - аналитические процедуры. Проверка арифметических расчетов используется для под ...

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... месяцем принятия объекта основных средств к бухгалтерскому учету, и производится до полного погашения стоимости объекта либо списания его с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Несоблюдение периода ...

... объектам основных средств, форма № 1, форма № 2, форма № 5 годовой и квартальной бухгалтерской отчетности предприятия. Необходимо отметить, что возможности анализа эффективности функционирования основных средств на ООО "Агро-Биохим" ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. В организации не ...

0 комментариев