Навигация

Аудит неопераційних витрат на підприємстві

45467

знаков

3

таблицы

0

изображений

АУДИТ НЕОПЕРАЦІЙНИХ ВИТРАТ НА ПІДПРИЄМСТВІ

1. Сутність і визначення аудиту. Мета й завдання аудиту витрат

Економічна наука дає багато визначень аудиту. Можна навести деякі з них: аудит — це процес, під час якого компетентна, незалежна особа збирає й оцінює свідчення про кiлькiсну iнформацiю, яка стосується конкретного економічного суб’єкта, з метою встановлення i відображення у звiтi ступеня вiдповiдностi цієї кiлькiсної iнформацiї встановленим критеріям.

Існує i таке визначення: аудит — це незалежна експертиза фінансових звiтiв та іншої iнформацiї про господарсько-фiнансову дiяльнiсть суб’єкта господарювання з метою формування висновків про його реальний фінансовий стан.

Це визначення суттєво вiдрiзняється від визначення аудиту згідно з Законом України “Про аудиторську дiяльнiсть” [ ]. За законом, аудит — це перевірка публічної бухгалтерської звiтностi, обліку, первинних документiв та іншої інформації щодо фінансово-господарської дiяльностi суб’єктів господарювання з метою визначення достовiрностi їх звiтностi, обліку, його повноти і вiдповiдностi чинному законодавству та встановленим нормативам.

У західних країнах публічною є не бухгалтерська, а фінансова звiтнiсть. Якби бухгалтерська звiтнiсть була опублікована, то виявилась би дуже складною для користувачів. Крім того, у багатьох країнах світу не існує єдиного Плану рахунків бухгалтерського обліку. Користувач дістає легку для сприйняття i розуміння iнформацiю у вигляді фінансових звiтiв, ця iнформацiя є повною, оскільки подається розшифрування окремих статей фінансової звiтностi.

В Україні ж за наявності Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань i господарських операцій підприємств i органiзацiй опублікування бухгалтерської звiтностi або iнформацiї можна вважати позитивним явищем, проте бухгалтерська iнформацiя є, з одного боку, докладною, а з іншого —обмеженою, оскільки вона не розкриває повністю деяких важливих моментів.

Сутність аудиту полягає у перевiрцi бухгалтерської звiтностi, обліку, первинних бухгалтерських документів та іншої iнформацiї, що стосується фінансово-господарської дiяльностi суб’єктів господарювання з метою висловлення незалежної думки аудитора про її достовiрнiсть в усіх суттєвих аспектах i вiдповiднiсть вимогам законів України та національним положенням (стандартам) бухгалтерського обліку або іншим правилам згідно з вимогами її користувачів.

Аудит — це вид підприємницької дiяльностi аудиторів або аудиторських фірм, які покликані захищати інтереси власників, iнвесторiв, держави.

Користувачам важливо знати мати достовірну, повну, неупереджену інформацію про всі дії і події суб’єкта господарювання, які належать до витрат підприємства. Для користувачів інформація про витрати є досить важливою, тому що:

— це ціноутворюючий фактор;

— суттєвий чинник прибутковості чи збитковості діяльності суб’єкта господарювання;

— це фактор, який впливає на оподаткування суб’єкта господарювання;

— є соціальним фактором, що впливає з одного боку, на задоволення соціальних потреб працівників через заробітну плату, премії тощо, з другого – через ціни на покупну продукцію для задоволення потреб населення.

Метою аудиту витрат є складання аудитором висновку про те, чи відповідає інформація, відображена у фінансовій звітності щодо витрат, в усіх аспектах нормативним документам, які регламентують порядок обліку, підготовки і подання фінансових звітів.

Щоб скласти об’єктивну думку щодо інформації про витрати суб’єкта господарювання, аудитору необхідно:

1. Одержати обґрунтовану гарантію того, що інформація в бухгалтерській документації та інших джерелах даних із питань перевірки достовірна і достатня;

2. Вирішити, чи правильно відтворена в обліку і звітності відповідна інформація.

Метою аудиту витрат є:

— перевірка правильності класифiкацiї витрат, не пов’язаних із виробництвом;

— перевірка повноти відображення витрат у бухгалтерському обліку.

При перевiрцi витрат дiяльностi необхідно виконати такі аудиторські процедури:

— перевірка складу витрат за статтями згідно із застосовуваною підприємством класифiкацiєю;

— перевірка наявності та повноти оформлення документів, які підтверджують витрати;

— перевірка складу витрат за центрами виникнення витрат згідно із застосовуваною підприємством класифiкацiєю;

— перевірка наявності та повноти оформлення документів, які підтверджують витрати;

— перевірка правильності розрахунку резерву сумнівних боргів;

— перевірка обгрунтованостi списання на витрати поточної безнадійної заборгованості суми, що перевищує резерв сумнівних боргів;

— перевірка правильності відображення в обліку витрат від знецінення, нестачі та псування запасів;

— перевірка наявності й повноти оформлення документів, які підтверджують витрати;

— перевірка повноти відображення витрат, пов’язаних із нарахуванням та сплатою вiдсоткiв за кредит;

— перевірка наявності й правильності відображення витрат, пов’язаних із випуском, утриманням та обігом цінних паперів;

— перевірка наявності й правильності відображення витрат, пов’язаних із фінансовим лізингом;

— перевірка наявності й правильності відображення витрат, пов’язаних із втратами: від iнвестицiй в асоцiйованi підприємства; від спільної дiяльностi; від iнвестицiй у дочiрнi підприємства;

— перевірка розрахунку собiвартостi: реалізованих фінансових iнвестицiй; реалізованих необоротних активів; реалізованих майнових комплексів;

— перевірка правильності розрахунку від’ємних неопераційних курсових різниць;

— складання переліку вiдсутнiх первинних документів;

— складання переліку витрат, не відображених в обліку;

— узагальнення iнформацiї з аудиту витрат;

— перевірка Головної книги щодо суттєвості нестандартних записів на бухгалтерських рахунках;

— вивчення операцій із пов’язаними сторонами: протоколів, договорів щодо операцій із пов’язаними сторонами, наявність операцій із пов’язаними особами, не відображених в обліку.

При перевiрцi й оцiнцi внутрішнього контролю витрат дiяльностi застосовують тест.

Тестування дає змогу встановити, як здійснюється класифiкацiя витрат на пiдприємствi, чи здійснюється санкціонування таких витрат.

За результатами тестування аудитор переходить до складання програми аудиту витрат дiяльностi. Кiлькiсть аудиторських процедур оберненопропорцiональна оцiнцi системи внутрішнього контролю: чим вища оцінка системи внутрішнього контролю, тим менше аудиторських процедур може планувати аудитор.

За програмою аудиту здійснюється перевірка правильності відображення витрат дiяльностi в обліку i звiтностi за обраним методом організації аудиту (суцільний, вибірковий, комбінований).

Аудиторство нерівнозначне нашим поняттям документальної комплексної ревiзiї, рахункової перевірки балансу, судово-бухгалтерської експертизи, аналiзу господарсько дiяльностi, але аудит використовує методи їх дослідження. В основному це поєднання методів документальної ревізії i аналiзу господарської дiяльностi.

Огляд. Це використання, зокрема, вiзуалъної оцінки певних подій. Цей метод використовується на різних стадіях аудиторської перевірки. На початку перевірки аудитор може обійти підприємство клієнта i скласти перше враження про бізнес, основні засоби підприємства, рівень зносу обладнання. Огляд активів дає точну iнформацiю про їх існування i орієнтовану про їх стан i оцінку.

Крім того, можна проводити пряме візуальне спостереження за роботою працiвникiв пiдприємства-клiєнта з виконання ними своїх обов’язків. Спостереження за роботою бухгалтерів може допомогти аудитору в оцiнцi ефективності окремих процедур контролю. Спостереження не бувають достатніми самі по собі, попередні враження необхідно підтвердити іншими свідченнями.

Опитування. У результаті опитування клієнт дає письмову чи усну iнформацiю на запитання аудитора. На етапі планування перевірки необхідно зробити висновки про бізнес підприємства клієнта i структуру внутрішнього контролю.

У результаті опитування можна одержати значні обсяги свідчень, але цю iнформацiю не вважають остаточною, оскільки вона не надходить з незалежного джерела i може бути викривлена на користь клієнта.

Підтвердження. Це одержання письмової вiдповiдi від незалежної третьої особи, яка підтверджує правильність тієї чи іншої iнформацiї у вiдповiдь на вiдповiдних запит аудитора. Оскільки підтвердження надходять з незалежних від клієнта джерел, вони є особливо цінними i широко використовуються як пiдтверднi свідчення.

Рішення щодо використання підтвердження залежить від того, наскільки в кожній конкретній ситуації потрібна більш надійна, ніж звичайно iнформацiя, а також від доступності альтернативних свідчень. Залежно від конкретних умов практично будь-яка господарська операція може бути підтверджена третьою особою.

Підтвердження — це досить корисний тип свідчень при перевiрцi багатьох видів iнформацiї. Щоб свідчення було надійним, підтвердження має бути під контролем аудитора від запиту до вiдповiдi. Якщо виявиться, що підготовкою запитів про підтвердження, їх надсиланням i одержанням вiдповiдей займається клієнт, то це означає, що аудитор втратив контроль, а разом з ним i свою незалежність. У такому разі зменшується надiйнiсть свідчень.

Фактичний контроль. Під фактичним контролем розумiєтъся огляд i підрахунок аудитором матеріальних активів (виробничих запасів, коштів, цінних паперів, основних засобів та інше). Iнвентаризацiя — це метод контролю фактичної наявності та стану підконтрольних об’єктів.

Основні завдання iнвентаризацiї полягають у визначенні фактичного стану i наявності основних засобів, товарно-матеріальних цінностей, коштів у касi, на рахунках у банках, розрахунково-кредитних операцій, а також обсягів незавершеного виробництва підприємства. Iнвентаризацiєю здійснюється контроль за збереженням матеріальних цінностей, коштів, виявляються предмети, які втратили свою первісну якість, та у разі необхiдностi, понаднормативні та невикористані матеріали, інвентар i обладнання, машини та iншi об’єкти основних засобів. Одночасно при iнвентаризацiї перевіряють додержання правил i умов зберігання товарно-матеріальних цінностей i коштів, а також правил утримання та експлуатації машин, обладнання, iнструментiв, спецодягу, інвентарю та інше.

Iнвентаризацiя використовується для контролю достовiрностi даних бухгалтерського обліку i звiтностi підприємства.

В процесі інвентаризації використовуються контрольні процедури, які дають можливість перевіряти матерiальнi цiнностi i кошти в натурі з переліченням, зважуванням, обмірюванням, а кошти у розрахунках — взаємним зваренням сум з іншими підприємствами i окремими особами, які є платниками підприємства або одержувачами коштів від нього.

Аудиторська практика передбачає участь аудиторів під час iнвентаризацiї активів у разі, коли: активи значні відносно ресурсів підприємства в цілому; аудитор не покладається на дані iнвентаризацiї, проведеної адмiнiстрацiєю, для одержання iнформацiї про наявність активів. Особливо бажана перевірка незавершеного виробництва, така перевірка може допомогти в плануванні інших процедур аудиту. Аудитором можуть проводитись також додаткові чи повторні iнвентаризацiї.

Фактичний контроль — це об’єктивний метод, який дає змогу перевірити як кiлькiснi характеристики активу, так i правильність його опису. У деяких випадках це також корисний метод оцінки стану активу чи його якісних характеристик. Але фактичний контроль недостатній для підтвердження того, що iснуючi активи дiйно належать клієнту. Крім того, в багатьох випадках аудитор не має достатньої квалiфiкацiї, щоб робити висновки щодо такої якісної характеристики, як моральний знос. За допомогою фактичного контролю, як правило, не можна визначити чи правильно були зроблені оцінки для фінансової звiтностi.

Документальна перевірка — це перевірка документів i записів клієнта з метою визначення достовiрностi й законності операцій, зафіксованих у них. Бiлъшiсть документальної iнформацiї є внутрішньою i зовнішньою одночасно. Найбільш переконливими є документи, що пiдготовленi й направлені клієнту третіми особами. Достовiрнiшими (з точки зору зменшення ймовірної підробки), ніж звичайні зовнiшнiх документи, є офiцiйнi документи, які мають підписи посадових осіб, печатки, спецiальнi розпiзнавальнi знаки, тиснення та інше. Це— погашені чеки, векселі (заповнені iндiвiдуально), сертифікати цінних паперів, письмові угоди, контракти, документи про право власності, страхові поліси та інше.

До звичайних зовнiшнiх документів належать рахунки-фактури постачальників, замовлення покупців на поставку, заявки на кредит, векселі стандартної банківської форми, заявки на страхові поліси, звичайні контракти, кореспонденція.

Крім того, існує внутрішня документація, яка підготовлена i оброблена всередині підприємства. Деякі з цих документів можуть бути неофiцiйними i на них не можна повністю покладатись. Рівень довіри до цих документів залежить від якості внутрішнього контролю за їх підготовкою i обробкою.

У практиці аудитори використовують такі методи документальної перевірки: огляд документів за формою, арифметична перевірка, внутрішнє підтвердження документів, перевірка документів по суті.

При перевiрцi первинних документів за формою додержуються вимоги нормативно-правових актів при відображенні господарських операцій у первинних документах, облікових регістрах. При цьому аудитори керуються нормативними актами про документи i документообіг у бухгалтерському обліку. Для встановлення юридичної сили первинного документу перевіряють наявність таких реквiзитiв: назви документа та його коду; дати складання, змісту господарської операції (у кiлькiсному i вартісному виразі). Перевіряють справжнiстъ пiдписiв посадових осiб, звірених зі зразком, що знаходиться в бухгалтерії, наявність штампів i печаток, розписок про одержання цінностей. Контролюють наявнiстъ усіх додатків до первинних документів, підстав на відпуск цінностей, доручень тощо.

Арифметична перевірка — це перевірка правильності арифметичних пiдрахункiв у документах, облікових регістрах i звітних формах.

Важливим моментом при внутрішньому пiдтвердженнi документів є напрямок пошуку доказів. Для підтвердження вибирається окрема фінансова стаття з якого-небудь рахунка. Потім аудитор досліджує у зворотному напрямку систему обліку i контролю, щоб знайти первинний документ, дані якого підтверджують вибрану статтю.

Це допомагає аудитору з’ясувати, чи вся облікова iнформацiя адекватно підтверджується (передумова — реальність, напрям контролю — обгрунтованiсть), але документальне оформлення не є доказом подальшого обліку всіх операцій без винятку (ця проблема вирішується простежуванням).

Трасування здійснюється в протилежному напрямі. Аудитор відбирає первинний документ i простежує систему обліку i контролю, щоб знайти заключний бухгалтерський запис операції.

За допомогою трасування аудитор може визначити, чи всі операції були облiкованi, i доповнити iнформацiю, отриману в ході підтвердження. Але необхідно враховувати можливість того, що деякі події не були вiдображенi й у первинній документації, i в системі обліку.

Перевірка документів по суті — це перевірка законності здійснених господарських операцій, правильності віднесення операцій на рахунки i включення їх у статті балансу.

Сканування. За допомогою сканування вивчають нетипові статті i події, вiдображенi в документації клієнта. Типові напрямки сканування в аудиторській програмі формулюються так: сканувати кредитові записи рахунків витрат i підтвердити їх даними первинних документів.

Мета сканування — знайти щось нетипове. Як правило, в ході процедури сканування пряма доказова iнформацiя не проявляється, але можуть виникнути питання, щодо яких необхідно отримати додаткову iнформацiю. У результаті сканування можна виявити кредитові залишки на рахунках дебіторської заборгованості, нетипові значні чекові виплати, нетипово малий обсяг реалiзацiї за місяць, наступний після закінчення фінансового року, i великі депозити, утворені шляхом внесення наявних коштів незадовго до кінця року.

Сканування корисно застосовувати при використанні вибірки для прийняття аудиторських рішень. Якщо вибірка слугує основою відбору статей для перевірки, завжди існує ймовiрнiсть того, що аудитори не виявлять помилки клієнта, вибравши приклад, який не відображає всю сукупність статей. Це може призвести до прийняття аудитором помилкового рiшення. Аудитори зменшують ризик прийняття помилкового рiшення, скануючи статті, що не ввійшли до вибірки.

Аналiтичнi процедури використовуються для одержання аудиторських доказів. Термін «аналiтичнi процедури» в міжнародних аудиторських стандартах використовується для опису економічного аналiзу показників i тенденцій. Вони включають порівняння фінансової інформації:

— з нефiнансовою iнформацiєю;

— із зiставною iнформацiєю за попередні періоди;

— з очікуваними результатами (планом, бюджетом та інше);

— аналогічною iнформацiєю в галузі (порівняння показників з показниками аналогічних підприємств у галузі).

Аналiтичнi процедури використовуються при плануванні аудиту, оцiнцi достовiрностi балансу, порiвняннi підприємств, оцiнцi фінансового стану i платоспроможності підприємств, визначенні можливості підприємства залишатись діючим.

На стадії планування аудиту аналiтичнi процедури допомагають аудитору визначити особливості дiяльностi клієнта i окреслити проблеми у формуванні фінансової iнформацiї, а також рівень ризику. Вони виявляють об’єкти, що потребують особливої уваги аудитора.

Аналітичні дослідження необхiднi для визначення аудиторського ризику та суттєвості економічної інформації.

За допомогою взаємозв’язку i взаємозалежності показників аналiтичнi процедури дають можливість підтвердити чи не підтвердити достовiрнiсть фінансової iнформацiї.

Економічний аналiз у фінансовому аудиті застосовується при перевiрцi виробництва реалiзацiї продукції, використанні трудових ресурсів, основних фондів i матерiалiв У виробництві, виявленні перевитрат собiвартостi окремих видів продукції, визначенні їх рентабельності.

Економічний аналiз також дає можливість виявити фактори, які негативно вплинули на результати фінансово-господарської дiяльностi, а також встановити подальший напрям контрольного процесу з метою виявлення втрат i перевитрат, а також конкретних осiб, вiдповiдальних за незадовiльнi результати господарювання.

Перерахунок. Це перевірка арифметичної правильності, точності пiдрахункiв i передачі iнформацiї. Перевірка передачі iнформацiї полягає в рознесенні за рахунками. Аудитор має переконатись, що одна й та сама сума врахована в декількох документах. Так, аудитор проводить невеликі тести, щоб переконатись в правильності синтетичного й аналітичного обліку обсягів реалізації, зіставляючи їх з даними в обліку дебіторської заборгованості, звіряється з Головною книгою.

Похожие работы

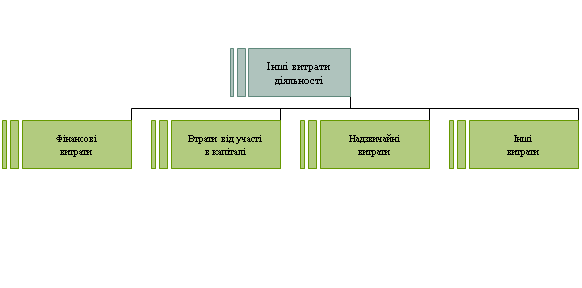

... дприємства, які обліковуються методом участі в капіталі. До інших витрат відносять собівартістю фінансових інвестицій, необоротних активів та іншого майна підприємства, втрати від неопераційних курсових різниць тощо. 2. Облік фінансових витрат та витрат від участі в капіталі Фінансові витрати – це витрати, пов’язані із обслуговуванням позикового капіталу – коштів, які на умовах платності й ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

0 комментариев