Навигация

Аудит операций на расчетном, валютном и других счетах

17933

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Аудит операций на расчетном счете

2. Аудит операций валютного счета

3. Аудит прочих операций в банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

При проверке правильности отражения в балансе денежных средств не следует ограничиваться только сопоставлением их остатков по Главной книге с балансовыми данными. Необходимо провести хотя бы выборочную проверку правильности ведения кассовых операций и операций по расчетному счету (не менее чем за 3–4 месяца) с привлечением всех необходимых учетных регистров и первичных документов. Это позволит также сделать определенные выводы о правильности ведения бухгалтерского учета на предприятии и определить круг тех операций (и счетов), проверке которых должно быть уделено особое внимание.

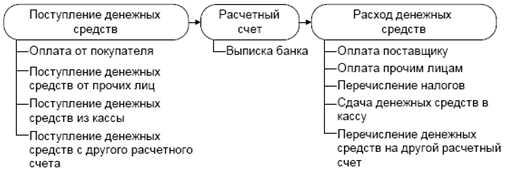

Балансовые статьи «Расчетный счет» и «Валютный счет» должны отражать остатки денежных средств по счетам 51 «Расчетный счет», 52 «Валютный счет» и совпадать с соответствующими выписками банков по расчетному и валютному счетам.

По статье «Прочие денежные средства» отражаются остатки средств, учитываемых на счетах 55 «Специальные счета в банках», 50-3 «Денежные документы» и 57 «Переводы в пути».

На счете 55 учитываются денежные средства на текущих, особых и иных специальных счетах в банках на российской территории и за рубежом, а также средства целевого финансирования и поступлений в той части, которая подлежит обособленному хранению.

Целью аудиторской проверки операций на расчетном, валютном и других счетах в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

1. Аудит операций на расчетном счете

Цели проведения аудита по операциям на расчетном счете: правильность оформления расчетных документов в банке; целесообразность совершенных операций; соответствие перечисленных сумм кредиторской задолженности или формам оплаты согласно договору; соответствие остатка денег на расчетном счете с балансом предприятия; правильность обобщения всех хозяйственных операций на синтетических и аналитических счетах и их формирование в журнале-ордере №2 и Главной книге.

Источниками информации являются: платежное поручение (кому перечислено); платежное требование (был акцепт – оплата с согласия предприятия или нет, целесообразность требования); сводное платежное поручение и требование-поручение; корешки чековой книжки на получение наличных денег (своевременность оприходования сумм, сумму, снятую с расчетного счета); журнал-ордер №2 (заполняется на основании выписки и платежных поручений – выписка выдается банком, если есть движение на расчетном счете); главная книга (счет 51 – расчетный счет: Дт – суммы, поступившие на расчетный счет, Дт 51- Кт 62 – расчеты с заказчиками, Дт 60 - Кт 51 – оплата поставщикам).

Прежде всего аудитор устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них.

Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. Аудитор проверяет подтверждение каждой операции, отраженной в выписке, соответствующими первичными документами. Такая взаимосверка должна сочетаться с контролем по банковским документам сущности проведенных операций.

При этом аудитор может выявить: неправильное перечисление авансов (при отсутствии дебиторов); перечисление денег в качестве предоплаты по без товарным счетам и другим сомнительным операциям; расчеты с прочими дебиторами и кредиторами без предварительно оформленных договоров; отсутствие в первичных документах штампа банка; неправильное отражение в учете операций, связанных с покупкой или продажей валюты; другие нарушения ведения банковских операций.

На первое число каждого квартала остатки по расчетному счету должны соответствовать сумме, показанной по строке 252 баланса (ф. № 1).

Особое внимание должно быть обращено на получение наличных средств из банка, их зачисление на счет 50 «Касса», а также на обратную операцию — перечисление наличных денег на расчетный счет.

При использовании журнально-ордерной формы учета основные регистры — журнал-ордер № 2 и ведомость по дебету счета 50 - должны быть сверены с выписками банка, первичными документами и главной книгой. Если учет ведется на ПЭВМ, то сверка осуществляется с соответствующими регистрами (обычно оборотной ведомостью).

Проверка полноты и правильности синтетического учета операций по расчетному счету проводится по каждому счету, открытому в банке. В первую очередь аудитору необходимо ознакомиться с классификатором типовых бухгалтерских записей по банковским операциям, связанным с расчетным счетом. Это позволит выявить наиболее часто встречающиеся операции и проверить правильность корреспонденции счетов. Если в организации нет такого классификатора, соответствующую информацию можно получить, воспользовавшись корреспонденцией счетов, указанной в Главной книге. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для организации.

Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет. Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям.

При аудите операций по расчетному счету аудитор также проверяет: порядок ведения учетных регистров; ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр; своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете, производятся ли записи в учетные регистры по каждой выписке банка; тождественность записей в учетных регистрах и в выписке банка.

Проверка законности списания денежных средств с расчетного счета. Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 «Расчеты с поставщиками и подрядчиками», чтобы установить, насколько реально и обоснованно они использованы.

Детальная проверка и анализ первичных документов, подтверждающих списание денежных средств, в корреспонденции со счетами учета затрат позволяют также выявить ошибки (возможно и умышленные) по списанию расходов на научно-исследовательские работы, на оплату социально-бытовых услуг и др. на себестоимость продукции, что ведет к искажению финансовых результатов и может иметь существенные налоговые последствия.

Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу.

Аудитор должен проверить: приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру; тождественность записей в регистрах синтетического учета по кредиту счета 51 «Расчетный счет» и дебету счета 50 «Касса» Выявленные в ходе проверки операций по расчетному счету нарушения аудитор фиксирует в рабочей документации и отражает в справке (отчете) по результатам данного раздела аудиторской проверки.

Похожие работы

... организацию; - сумм денежных средств, полученных в кассу организации из кредитной организации. В Отчете о движении денежных средств используются их записи на счетах бухгалтерского учета (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»). Статья бухгалтерского баланса «Денежные средства» должна отражать остатки денежных средств по ...

... исчисление налога на доходы; неисполнение требований законодательных и нормативных документов; несовпадение данных синтетического и аналитического учета финансовых вложений. 3. Проверка состояния забалансового учета при проведении аудита Цель проверки - проверить состояние и достоверность забалансового учета в организации. С изданием Приказа Минфина РФ от 22 июля 2003 года № 67н "О формах ...

... резервов предстоящих расходов … Курсовая валютная разница … Изменение денежных средств от операционной деятельности … 4.2. Оформление отчета по результатам проведения проверки операций с денежными средствами. По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления. Отчет может быть ...

... законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации ст.71 Конституции Российской Федерации 1.3 Программа аудита операций по счетам в банках расчетный валютный счет аудит Цели проведения аудита по операциям на расчетном счете[1]: –правильность оформления расчетных документов ...

0 комментариев