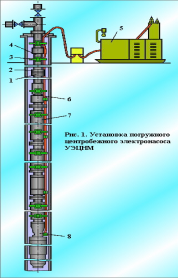

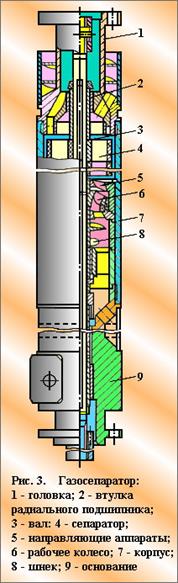

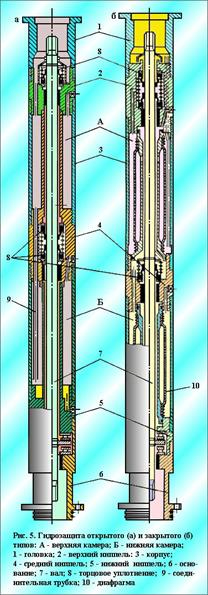

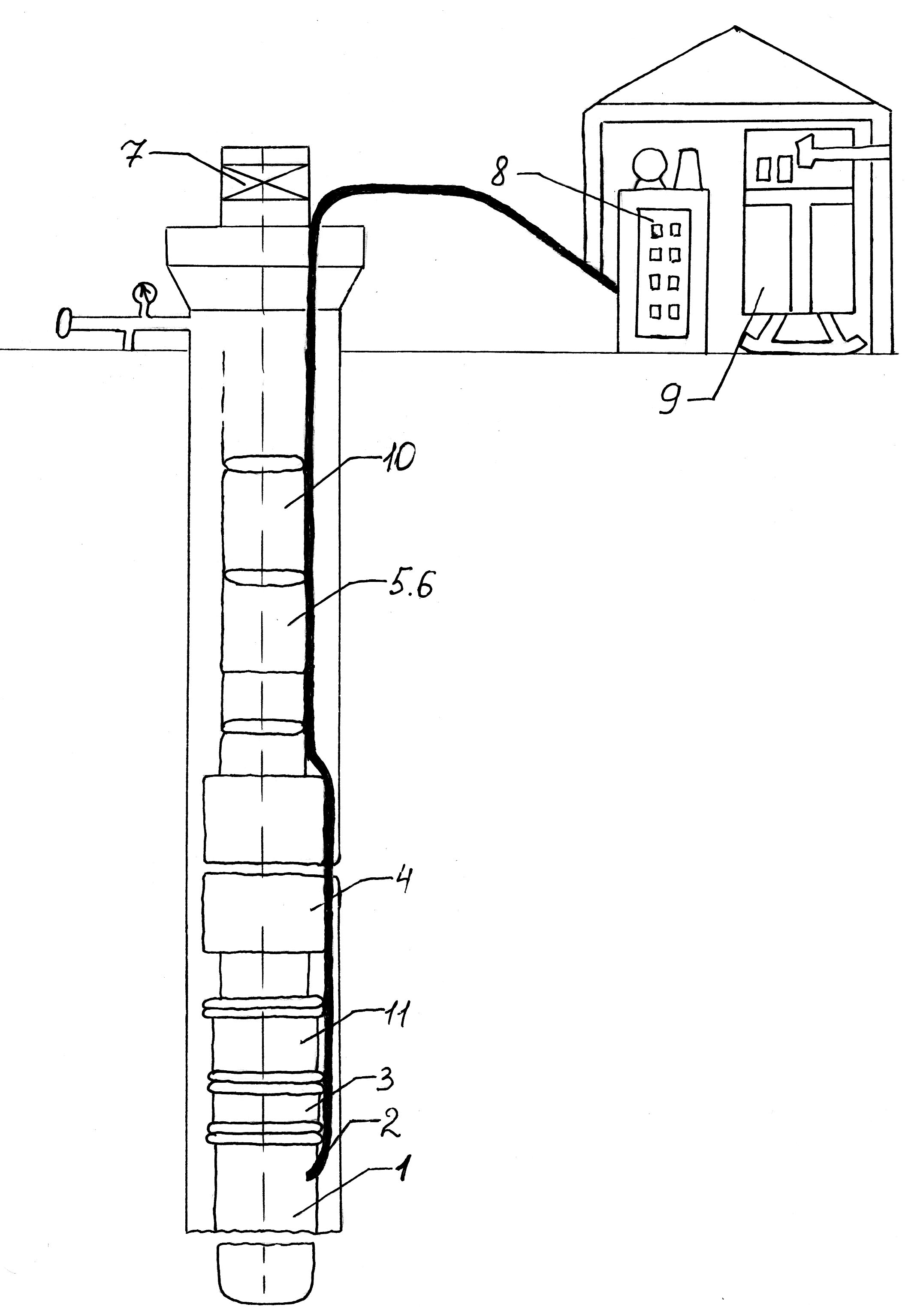

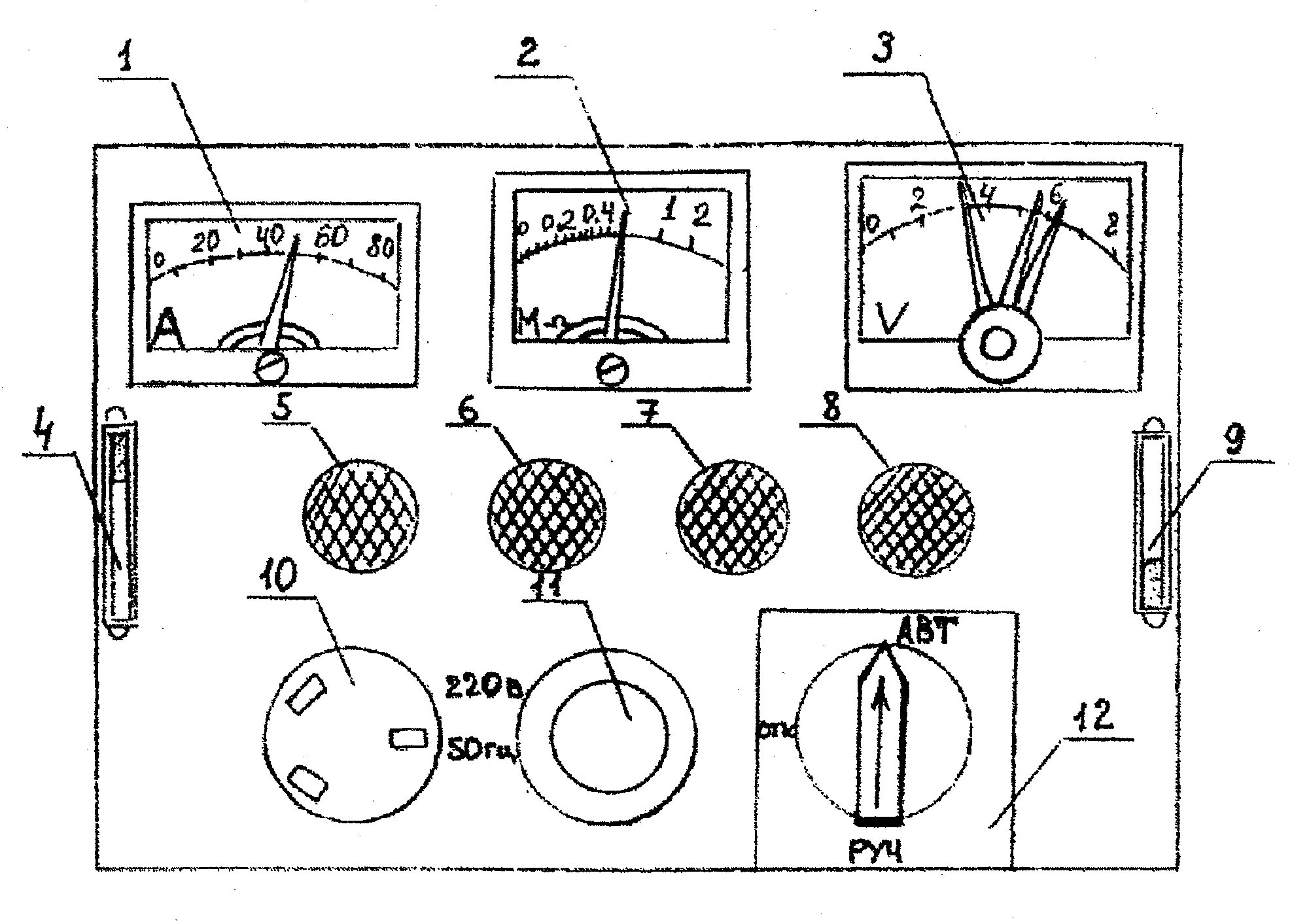

Устройство и конструкция станции

Подбор оптимального режима скважин эксплуатируемых установками ЭЦН и ТМС на Хохряковском месторождении

По вычисленным значениям планируемого дебита и требуемого значения напора подбирается ближайший по значениям типоразмер ЭЦН

Анализ эффективности проведения оптимизации скважин по Хохряковскому месторождению

Анализ влияния мероприятия на технико-экономические показатели

Навигация

Анализ влияния мероприятия на технико-экономические показатели

Подбор оптимального режима скважин, эксплуатируемых установками электроцентробежных насосов

145922

знака

39

таблиц

7

изображений

6.3 Анализ влияния мероприятия на технико-экономические показатели

Расчет дополнительной добычи нефти (газа) и дополнительной выручки от реализации

Проведение оптимизации приведёт к увеличению добычи нефти, которую можно определить по формуле:

DQ(q) = Dq * T *Кэ * N, (6.1)

где Dq – прирост среднесуточного дебита, т/сут;

Т – время работы скважины в течение года, сут;

N – количество оптимизированных скважин, ед.

Кэ – коэф-т эксплуатации скважин, ед.

DQ2004 = 34,7 * 365*0,947 * 7 = 83959,6 т.

Увеличение добычи нефти приведёт к росту производительности труда,

которая определяется по следующей формуле:

DПт = DQ * Цн / Чп, (6.2)

где DПт – повышение производительности труда, руб./чел.;

DQ – прирост добычи, тн;

Цн – цена одной тонны нефти, руб.;

Чп – среднесписочная численность ППП, чел.;

DПт = 83959,6 * 3379,2/980 = 289,5 тыс. руб./чел.

Также ведёт к увеличению фондоотдачи:

DФо = DQ * Ц / Сопф, (6.3)

где Сопф – среднегодовая стоимость основных производственных фондов (руб.);

DФо – прирост фондоотдачи.

DФо = 83959,6 * 3379,2/4487000 = 63,23 руб./тыс. руб.

Снижение себестоимости добычи нефти (DС) происходит за счёт изменения условно-постоянных затрат (Зпос) на единицу продукции и определиться по формуле (6):

DС = Зпос (1/Q – 1/(Q + DQ)), (6.4)

где Зпос – условно постоянные затраты на добычу нефти по ННП, тыс. руб.;

Q – добыча нефти до мероприятия по ННП, тыс. т.

DС = 6959,1 * 0,48 *(1/5589,6–1/(5589,6+83,9)) = 0,9 руб./т.

Увеличение объёма добычи нефти ведёт к увеличению абсолютной величины прибыли от реализации:

DПрреал = DQреал * (Ц – (с/с -DС)), (6.5)

где DПрреал – дополнительная прибыль от реализации нефти, руб.;

DQреал – дополнительно реализованная нефть, т;

Ц – цена реализации нефти (руб.);

с/с – себестоимость добычи нефти до проведения мероприятия, руб./т;

DС – снижение себестоимости нефти.

DПрреал = 83,9 * (3379,2 – 1749 + 0,9) = 136698,2 тыс. руб.

Так как увеличивается прибыль от реализации продукции, то соответственно увеличивается и чистая прибыль предприятия:

DПрчист = DПрреал – Нпр, (6.6)

где Нпр – величина налога на прибыль, руб.;

DПрчист = 136698,2 – 136698,2 * 0,26 = 101156,7 тыс. руб.

И так, дополнительная чистая прибыль предприятия за счёт снижения постоянных затрат без учёта затрат на мероприятие на 1 тонну нефти составила 101156,7 тыс. руб.

6.4 Расчёт показателей экономической эффективности мероприятия

Расчет капитальных и текущих затрат

Данное мероприятие связано с дополнительной добычей (DQ).

Доля условно-переменных затрат составляет 51,2%.

Объём дополнительно добытой нефти – 83959,6 тонн.

Цена за 1 тонну нефти равна 3379,2 руб.

Капитальные затраты на проведение оптимизации отсутствуют.

Количество оптимизированных скважин 2004 году 7 штук.

Проведём расчёт ПДН и ЧТС на ближайшие три года.

Прирост выручки от реализации за год определим по формуле:

DВ (Q) = DQ * Цн, (6.7)

где DQ – объём дополнительной добычи нефти, тыс. руб.;

Цн – цена 1 тонны нефти, тыс. руб.

DВ (Q) = 83,9 * 3379,2 = 283514,88 тыс. руб.

Текущие затраты (на дополнительную добычу) определяются как сумма затрат на мероприятие и затрат условно-переменных по формуле:

Иt = Идоп + Имер2, (6.8)

где Идоп – затраты условно-переменные на дополнительную добычу нефти, руб.;

Имер – затраты на проведение мероприятия.

DИдоп = DQ * с/с * дуп / 100, (6.9)

где с/с – себестоимость нефти, руб./тонну;

дуп – удельный вес условно-переменных затрат, %.

DИдоп = 83,9 * 1749 * 0,51 = 74837,96 тыс. руб.

Затраты на проведение мероприятия определим по формуле:

Имер2 = С1час ПРС * ТПРС * Nскв, (6.10)

где С1ГРП – стоимость одного ГРП, руб.;

Nскв – количество скважин, ед.

Имер2 = 3,7 * 48 * 365/145 * 7 = 3129,43 тыс. руб.

Тогда общие затраты, связанные с дополнительной добычей нефти составят:

И1 = 74837,96 + 3129,43 = 77967,4 тыс. руб.;

Определяем величину налога на прибыль (Нпр).

Для расчёта налога на прибыль, рассчитаем прибыль налогооблагаемую по формуле:

DПнал.обл. = DВ – DИ (6.11)

где DВ-прирост выручки от реализации, тыс. руб.;

DИ – текущие затраты, тыс. руб.

DПнал.обл1 = 283514,88 – 77967,4 = 205547,5 тыс. руб.;

DПнал.обл2 = 205547,5 тыс. руб.;

DПнал.обл3 = 205547,5 тыс. руб.

Нпр = DПнал.обл * Nпр / 100, (6.12)

где Нпр – ставка налога на прибыль, % (принять 26%);

DНпр1 = 205547,5 * 26 / 100 = 53442,3 тыс. руб.;

DНпр2 = 53442,3 тыс. руб.;

DНпр3 = 53442,3 тыс. руб.

Расчет потока денежной наличности и чистой текущей стоимости

Прирост годовых денежных потоков (DДПt) рассчитывается по формуле:

DДПt = DВt – DИt – Нt (6.13)

DДП1 = 283514,88 – 77967,4 – 53442,3 = 152105,18 тыс. руб.;

DДП2 = 152105,18 тыс. руб.;

DДП3 = 152105,18 тыс. руб.

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями:

ПДНt = DДПt (6.14)

ПДН1 = 152105,18 тыс. руб.;

ПДН2 = 152105,18 тыс. руб.;

ПДН3 = 152105,18 тыс. руб.

Накопленный поток денежной наличности определим по формуле:

НПДН = å ПДН, (6.15)

НПДН1 = 152105,18 тыс. руб.;

НПДН2 = 152105,18 + 152105,18 = 304210,36 тыс. руб.;

НПДН3 = 152105,18 + 304210,36 = 456315,54 тыс. руб.;

Коэффициент дисконтирования – по формуле:

at = (1 + Енп)-t, (6.16)

a1 = (1 + 0,1)-1 = 0,9091;

a2 = (1 + 0,1)-2 = 0,8264;

a3 = (1 + 0,1)-3 = 0,7513.

Дисконтированный поток денежной наличности – по формуле:

ДПДНt = ДПt * a, (6.17)

ДПДН1 = 152105,18 * 0,9091 = 138278,82 тыс. руб.;

ДПДН2 = 152105,18 * 0,8264 = 125699,72 тыс. руб.;

ДПДН3 = 152105,18 * 0,7513 = 114276,62 тыс. руб.

Чистая текущая стоимость – по формуле:

ЧТСt = å ДПДНt, (6.18)

ЧТС1 = 138278,82 тыс. руб.;

ЧТС2 = 138278,82 + 125699,72 = 263978,54 тыс. руб.;

ЧТС3 = 114276,62 + 263978,54 = 378255,16 тыс. руб.;

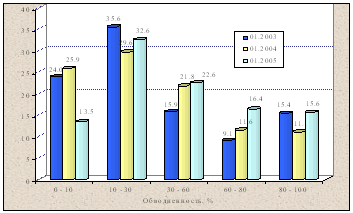

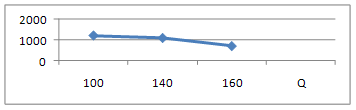

Результаты расчёта сведены в таблицу №6.2. Профили накопленного потока денежной наличности и чистой текущей стоимости построены на рисунке №6.1.

По графику динамики НПДН и ЧТС можно определить срок окупаемости текущих вложений (Ток) – это точка пересечения НПДН и ЧТС с осью абсцисс.

Таблица №6.3. Расчёт экономических показателей

| Показатели | Ед.изм. | 2004 | 2005 | 2006 |

| Капитальные вложения | тыс. руб. | - | - | - |

| Прирост добычи нефти | тыс. тонн | 83959,6 | 83959,6 | 83959,6 |

| Прирост выручки от реализации | тыс. руб. | 283514,88 | 283514,88 | 283514,88 |

| Текущие затраты | тыс. руб. | 77967,4 | 77967,4 | 77967,4 |

| Прирост прибыли | тыс. руб. | 205547,5 | 205547,5 | 205547,5 |

| Прирост суммы Налоговых выплат | тыс. руб. | 53442,3 | 53442,3 | 53442,3 |

| Денежный поток | тыс. руб. | 152105,18 | 152105,18 | 152105,18 |

| Поток денежной наличности | тыс. руб. | 152105,18 | 152105,18 | 152105,18 |

| Накопленный ПДН | тыс. руб. | 152105,18 | 304210,36 | 456315,54 |

| Коэффициент дисконтирования (Енп=0,1) | Д.ед | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | тыс. руб. | 138278,82 | 125699,72 | 114276,62 |

| Чистая текущая стоимость | тыс. руб. | 138278,82 | 263978,54 | 378255,16 |

Анализ чувствительности проекта к возможным изменениям

На последнем этапе экономического обоснования предлагаемого мероприятия проводится анализ чувствительности проекта к риску. Для этого выбирается интервал наиболее вероятного диапазона вариации каждого фактора, например:

- годовая добыча (-30%; +10%);

- цены на нефть (-10%; +20%);

- текущие затраты (-25%; +15%);

- налоги (-15%; +25%).

Для каждого фактора определяется ЧТС: ЧТС(Q); ЧТС(Ц); ЧТС(Т); ЧТС(Н).

Полученная зависимость чистой текущей стоимости от факторов изображается графически. Значения ЧТС на каждой прямой, соответствующие крайним точкам диапазона, соединяются между собой, образуя фигуру, напоминающую «паука». Значения ЧТС при заданных изменениях параметров находятся в положительной области, проект не имеет риска.

Таблица №6.4. Расчёт экономических показателей при уменьшении объёма добычи нефти на 30%, тыс. руб.

| Показатели | Обознач | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 58771,72 | 58771,72 | 58771,72 |

| Прирост выручки от реализации | Вt | 198601,40 | 198601,40 | 198601,40 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 120634 | 120634 | 120634 |

| Налог на прибыль и имущество | Нпр | 31364,84 | 31364,84 | 31364,84 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 89269,16 | 89269,16 | 89269,16 |

| Накопленный ПДН | НПДНt | 89269,16 | 178538,31 | 267807,47 |

| Коэффициент дисконтирования | a | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | ДПДНt | 81154,59 | 73772,03 | 67067,92 |

| Чистая текущая стоимость | ЧТСt | 81154,59 | 154926,62 | 221994,54 |

Таблица №6.5. Расчёт экономических показателей при увеличении объёма добычи нефти на 10%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 92355,56 | 92355,56 | 92355,56 |

| Прирост выручки от реализации | Вt | 312087,91 | 312087,91 | 312087,91 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 234120,51 | 234120,51 | 234120,51 |

| Налог на прибыль и имущество | Нпр | 60871,33 | 60871,33 | 60871,33 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 173249,18 | 173249,18 | 173249,18 |

| Накопленный ПДН | НПДНt | 173249,18 | 346498,35 | 519747,53 |

| Коэффициент дисконтирования | А | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | АДПДНt | 157500,83 | 143173,12 | 130162,11 |

| Чистая текущая стоимость | ЧТСt | 157500,83 | 30673,95 | 430836,05 |

Таблица №6.6. Расчёт экономических показателей при уменьшении цены нефти на 10%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 255344,65 | 255344,65 | 255344,65 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 177377,25 | 177377,25 | 177377,25 |

| Налог на прибыль и имущество | Нпр | 46118,09 | 46118,09 | 46118,09 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 131259,17 | 131259,17 | 131259,17 |

| Накопленный ПДН | НПДНt | 131259,17 | 262518,33 | 393777,50 |

| Коэффициент дисконтирования | А | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | АДПДНt | 119327,71 | 108472,58 | 98615,01 |

| Чистая текущая стоимость | ЧТСt | 119327,71 | 227800,28 | 326415,30 |

Таблица №6.7. Расчёт экономических показателей при увеличении цены нефти на 20%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 340459,54 | 340459,54 | 340459,54 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 262492,14 | 262492,14 | 262492,14 |

| Налог на прибыль и имущество | Нпр | 68247,96 | 68247,96 | 68247,96 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 194244,18 | 194244,18 | 194244,18 |

| Накопленный ПДН | НПДНt | 194244,18 | 388488,36 | 582732,54 |

| Коэффициент дисконтирования | А | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | АДПДНt | 176587,38 | 160523,39 | 145935,65 |

| Чистая текущая стоимость | ЧТСt | 176587,38 | 337110,78 | 483046,43 |

Таблица №6.8. Расчёт экономических показателей при уменьшении затрат на 25%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 283716,28 | 283716,28 | 283716,28 |

| Текущие затраты | Иt | 58475,55 | 58475,55 | 58475,55 |

| Прирост прибыли | ПРt | 225240,73 | 225240,73 | 225240,73 |

| Налог на прибыль и имущество | Нпр | 58562,59 | 58562,59 | 58562,59 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 166678,14 | 166678,14 | 166678,14 |

| Накопленный ПДН | НПДНt | 166678,14 | 333356,28 | 500034,42 |

| Коэффициент дисконтирования | А | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | АДПДНt | 151527,10 | 137742,82 | 125225,29 |

| Чистая текущая стоимость | ЧТСt | 151527,10 | 289269,91 | 414495,20 |

Таблица №6.9. Расчёт экономических показателей при увеличении затрат на 15%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 283716,28 | 283716,28 | 283716,28 |

| Текущие затраты | Иt | 89662,51 | 89662,51 | 89662,51 |

| Прирост прибыли | ПРt | 194053,77 | 194053,77 | 194053,77 |

| Налог на прибыль и имущество | Нпр | 50453,98 | 50453,98 | 50453,98 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 143599,79 | 143599,79 | 143599,79 |

| Накопленный ПДН | НПДНt | 143599,79 | 287199,58 | 430799,37 |

| Коэффициент дисконтирования | a | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | ДПДНt | 130546,57 | 118670,87 | 107886,52 |

| Чистая текущая стоимость | ЧТСt | 130546,57 | 249217,44 | 357103,96 |

Таблица №6.10. Расчёт экономических показателей при уменьшении налогов на 15%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 283716,28 | 283716,28 | 283716,28 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 205748,88 | 205748,88 | 205748,88 |

| Налог на прибыль и имущество | Нпр | 45470,50 | 45470,50 | 45470,50 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 160278,38 | 160278,38 | 160278,38 |

| Накопленный ПДН | НПДНt | 160278,38 | 320556,76 | 480835,13 |

| Коэффициент дисконтирования | a | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | ДПДНt | 145709,07 | 132454,05 | 120417,15 |

| Чистая текущая стоимость | ЧТСt | 145709,07 | 278163,12 | 398580,27 |

Таблица №6.11. Расчёт экономических показателей при увеличении налогов на 25%, тыс. руб.

| Показатели | Обозначения | 2004 | 2005 | 2006 |

| Прирост добычи нефти, т | Qt | 83959,60 | 83959,60 | 83959,60 |

| Прирост выручки от реализации | Вt | 283716,28 | 283716,28 | 283716,28 |

| Текущие затраты | Иt | 77967,40 | 77967,40 | 77967,40 |

| Прирост прибыли | ПРt | 205748,88 | 205748,88 | 205748,88 |

| Налог на прибыль и имущество | Нпр | 66868,39 | 66868,39 | 66868,39 |

| Капитальные затраты | Кt | - | - | - |

| Поток денежной наличности | ПДНt | 138880,49 | 138880,49 | 138880,49 |

| Накопленный ПДН | НПДНt | 138880,49 | 277760,99 | 416641,48 |

| Коэффициент дисконтирования | a | 0,9091 | 0,8264 | 0,7513 |

| Дисконтированный ПДН | ДПДНt | 126256,26 | 114770,84 | 104340,92 |

| Чистая текущая стоимость | ЧТСt | 126256,26 | 241027,10 | 345368,01 |

Чувствительность проекта к изменению факторов показана на рисунке №3.2.

6.5 Заключение

Как показал расчёт экономической эффективности проведения оптимизации на 7 скважинах, отрицательные значения НПДН отсутствуют, то есть при существующих экономических обстоятельствах проведение мероприятия, проект окупается в течении 1 года. На расчётный счёт предприятия за рассматриваемый период поступят денежные средства в сумме 456315,54 тыс. рублей, а с учётом фактора времени, то есть дисконтирования, – 378255,16 тыс. рублей. Как видим, чистая текущая стоимость положительная, то есть ЧТС > 0, а это является критерием эффективности проекта.

График чувствительности проекта к риску расположен в положительной области, что говорит о слабой чувствительности проекта к риску в пределах изменяющихся параметров. Поэтому предлагается внедрять его в производство.

Похожие работы

... породе не выше 0,2%. Это свидетельствует о том, что в процессе разработки их влияние на изменение фильтрационно-емкостных характеристик пласта будет минимальным. 3. ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ 3.1. Проектное решение по разработке месторождения Хохряковское нефтяное месторождение открыто в 1972 году, введено в разработку в 1985 году на основании «Технологической схемы разработки», составленной ...

... Да и подача этих насосных установок недостаточна. Поэтому в настоящее время разработаны принципиально новые бесштанговые насосные установки с переносом двигателей на забой. Широкое применение в нашей стране получили погружные установки центробежных электронасосов. Начали, применяется гидропоршневые насосы, и прошли успешные промышленные испытания винтовые насосы. Средний дебит нефтяной скважины, ...

... руб 218466,96 37751,19 180715,77 4 Себестоимость ремонтных работ руб 479704,63 ВЫВОДЫ И ЗАКЛЮЧЕНИЕ Дипломный проект выполнен на тему «Электроснабжение и электрооборудование ремонтного цеха №166 ОАО МК Витязь с разработкой схемы управления и защиты электро двигателя мостового крана». Подвод электрической энергии до цеха осуществляется от ГПП по воздушным линиям ...

... ухудшает процесс нефтеизвлечения, а в конечном итоге – снижает нефтеотдачу. Так по находящимся в эксплуатации 30…40 лет месторождения Зыбза-Глубокий, Яр, Холмское, Северо-Украинское, текущий коэффициент нефтеотдачи (КНО) не превышает 0,1. Для разработки таких месторождений в стране создано научно-производственное объединение «Союзтермнефть». Опыты, проведенные институтом «КраснодарНИПИнефтьь», ...

0 комментариев