Навигация

01.01.06 г. 01.01.07 г.

Рисунок 2– Структура активов банковского сектора по состоянию

на 01.01.06 г. и 01.01.07 г. (%)

За 2006 год размер активов и условных обязательств, подлежащих классификации, увеличился на 5 815,5 млрд. тенге или более чем в 2 раза. При этом необходимо отметить, что значительных изменений классификации активов и условных обязательств по качеству не произошло [10].

Качество активов и динамику изменения можно проследить из таблицы 4.

Таблица 4 - Динамика качества активов и условных обязательств| Динамика качества активов и условных обязательств | 01.01.06 | 01.01.07 | ||

| сумма осн.долга, млрд.тенге | в % к итогу | сумма осн.долга, млрд.тенге | в % к итогу | |

| Всего активов и условных обязательств | 5427,0 | 100,0 | 11242,5 | 100,0 |

| Стандартные | 3973,5 | 73,2 | 8117,7 | 72,2 |

| Сомнительные | 1382,1 | 25,5 | 3026,9 | 26,9 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей | 1136,8 | 21,0 | 2587,9 | 23,0 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей | 38,2 | 0,7 | 112,7 | 1,0 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей | 142,8 | 2,6 | 236,1 | 2,1 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей | 28,5 | 0,5 | 39,0 | 0,3 |

| Сомнительные 5 категории | 35,8 | 0,7 | 51,2 | 0,5 |

| Безнадежные | 71,4 | 1,3 | 97,9 | 0,9 |

| Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [11] | ||||

По таблице 4 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%. [11]

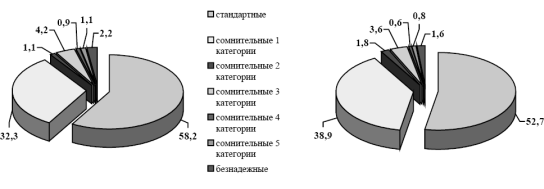

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

Похожие работы

... СДЕЛКУ - наиболее часто встречаемая разновидность банковского кредита. При этом в межбанковском соглашении делается ссылка на конкретные межфирменные контракты. Указанная форма кредита подразумевает платеж на условиях инкассо или по аккредитиву с одновременным выставлением кредитного требования на банк-заемщик. КРЕДИТНАЯ ЛИНИЯ открывается банком-кредитором в пользу банка-заемщика в пределах ...

... в том, что кредитные отношения сейчас получили широкое распространение, как среди юридических, так и физических лиц. Целью работы является рассмотреть сущность кредита, его основные функции и формы.I. Сущность кредита. Кредит - это движение капитала на условиях срочности, платности, возвратности и обеспеченности. Условия срочности отражают необходимость возврата кредита не ...

... бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением). Среди всех кредитных организаций главную роль выполняют банки. 2. Денежная система Канады Денежная система Канады образовалась в исторически короткий отрезок времени. Она сформировалась к 1867 г. До образования Канады как государства на ее территории существовало денежное ...

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

0 комментариев