Навигация

Обоснование принятия решения по выходу на фондовый рынок ОАО «Оборонснабсбыт»

57213

знаков

11

таблиц

0

изображений

2.3 Обоснование принятия решения по выходу на фондовый рынок ОАО «Оборонснабсбыт»

Для ОАО «Оборонаснабсбыт» наиболее перспективным методом повышения стоимости бизнеса в настоящий момент представляется возможность выхода на зарубежные фондовые рынки посредством выпуска американских депозитарных расписок первого уровня с перспективой дальнейшего повышения уровня выпущенных расписок.

Это решение обосновано следующими соображениями: согласно бухгалтерской отчетности в 2007 году уже осуществлялась дополнительная эмиссия акций, поэтому в настоящий момент российский фондовый рынок достаточно насыщен данными акциями, дополнительная эмиссия вряд ли найдет необходимое количество желающих приобрести данные акции. Выпуск американских депозитарных расписок позволит выйти на зарубежные фондовые рынки и найти инвесторов за пределами России. Успешный выпуск и распространение американских депозитарных расписок также положительно повлияет на стоимость уже эмитированных акций на российском рынке, так как выход на зарубежные фондовые рынки, безусловно, повышает престижность и надежность компании в глазах российских акционеров.

Избыточная прибыльность акций до и после объявления о выпуске ADR: цена акций растет, стоимость акционерного капитала снижается

Таблица 2.1. Реакция котировок акций на различные виды ADR

Избыточная прибыльность акций при объявлении программы ADR

| Тип DR (N) | t = -25 до -2 | t = -1 до +1 | t= +2 до +25 | Всего |

| Место торгов | ||||

| Portal (40) | 2,57% | -1,09 | -4,19 | -2,71% |

| OTC (88) | 0,32% | 1,27% | 2,65 | 4,24% |

| NYSE / NASDAQ (53) | 0,99% | 2,63% | 1,18% | 4,80% |

| Tип страны | ||||

| Развитая экономика (107) | -0,02% | 0,87% | 0,22 | 1,07% |

| Возникающая экономика (74) | 2,51% | 1,54% | 1,41% | 5,46% |

| Характер размещения ADR | ||||

| Публичное размещение (30) | 1,71% | 3,23% | 1,06% | 6,00% |

| Частное размещение (40) | 2,57% | -1,09% | -4,19% | -2,71% |

| Капитал не привлекался (111) | 0,27% | 1,39% | 2,38% | 4,04% |

| Полная выборка (181) | 1,01% | 1,15% | 0,71% | 2,87% |

| день | прибыльность |

| -25 | -0,09% |

| -20 | 0,25% |

| -15 | 0,98% |

| -10 | 0,66% |

| -5 | 1,06% |

| -4 | 0,92% |

| -3 | 1,07% |

| -2 | 1,01% |

| -1 | 1,55% |

| 0 | 2,22% |

| 1 | 2,16% |

| 2 | 2,39% |

| 3 | 2,50% |

| 4 | 2,62% |

| 5 | 2,68% |

| 10 | 3,27% |

| 15 | 3,35% |

| 20 | 3,27% |

| 25 | 2,86% |

Darius Miller «The market reaction to international cross-listing: evidence from Depositary Receipts», Journal of Financial Economics, 1999.

· выборка акций 181 компании из 35 стран.

· объявление о начале программы DR в период 1985–1995 гг.

· в качестве даты «объявления» (день=0) взята дата первого пресс-релиза, в котором говорится о намерении фирмы провести выпуск DR.

· избыточная прибыльность – прибыльность после вычета «нормальной ожидаемой прибыльности».

При переходе от ADR первого уровня к ADR второго уровня, фирма начинает предоставлять отчетность в соответствии с GAAP, проходит листинг на бирже и регистрацию в SEC – все это приводит к значительному повышению стоимости акций компании.

Реакция котировок акций российских компаний на саму процедуру листингa ADR (но не объявление о листинге)

Само событие листинга характеризуется негативными «избыточными прибылями».

| день | прибыльность |

| -25 | 0,22% |

| -20 | 1,82% |

| -15 | 3,59% |

| -10 | 3,92% |

| -5 | 2,25% |

| -4 | 2,69% |

| -3 | 3,21% |

| -2 | 3,56% |

| -1 | 4,34% |

| 0 | 5,69% |

| 1 | 6,56% |

| 2 | 7,01% |

| 3 | 7,79% |

| 4 | 8,10% |

| 5 | 8,74% |

| 10 | 10,81% |

| 15 | 9,21% |

| 20 | 9,65% |

| 25 | 10,78% |

· выборка из 16 российских компаний, которые провели листинг ADR в период 1995–2001 г.

· 13 компаний торгуются на OTC, 1 компания на PORTAL, 2 компании на NYSE.

Похожее поведение характерно и для ADR других стран. Foerster and Karolyi (1999):

· период в один год до листинга ADR характеризуется избыточными прибылями 0,15% в неделю.

· период в один год после листинга ADR характеризуется негативными избыточными прибылями акций -0,14% в неделю.

Средние избыточные прибыли акций российских корпораций при листинге ADR

· ADR Rule 144A / Portal: Аэрофлот.

· ADR OTC Уровень 1: Мосэнерго, Сургутнефтегаз, Банк Возрождение, Черногорнефть, Иркутскэнерго, Самараэнерго, Лукойл, МГТС, Норильск Никель, Северский трубный завод, Сибнефть, ЦУМ, ГУМ.

· ADR Уровень 2 (NYSE): Татнефть, Ростелеком.

·

| Тип ADR | t = -25 до -2 | t = -1 до + 1 | t = +2 до + 25 | всего |

| Rule 144A / Portal | -0,79% | -5,37% | -14,72% | -20,88% |

| OTC Уровень 1 | 4,76% | -0,94% | 4,99% | 8,81% |

| NYSE Уровень 2 | 0,58% | -5,73% | -5,05% | -10,20% |

ADR компаний с двойным классом акций

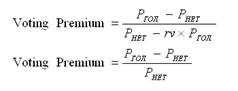

Право контроля над корпорацией имеет экономическую ценность, так как дает контролирующим лицам возможность извлекать из компании различные частные выгоды. В аналитических финансах существует несколько способов определить экономическую стоимость частных выгод от контроля корпорации. Один из методов применяется для корпораций, у которых имеются акции двух классов: с правом голоса и без права голоса (только право на получение части прибыли). Разница в стоимости «голосующих» и «неголосующих» акций называется «премией за право голосования» (voting premium) и является индикатором экономической ценности личных выгод контроля.

где Pгол – рыночная цена акции, имеющих больше прав голосования.

Pнет – рыночная цена акций, имеющих меньше прав голосования (или не имеющих)

а r.v. – относительная количество голосов в «неголосующих» акциях, по отношению к количеству голосов в голосующих акциях.

Вторая формула является частным случаем первой. Первая формула позволяет сравнивать фирмы с различным распределением прав голосования. Например в Канаде компания GSW Inc, имеет два типа акций: акции со 100 голосами каждая и акции с 1 голосом, r.v. = 0,01 в данном случае. Многие фирмы платят повышенный дивиденд по «неголосующим» акциям, и это снижает размер премии за право голосования.

Craig Doidge, «U.S. cross-listing and the private benefits of control: evidence from dual-class firms», Journal of Financial Economics, 2003.

Премия за право голосования (voting premium)

| Страна | Средний размер премии за право голосования | Процент «голосующих» акций |

| Австрия | 26,6% | 70% |

| Бразилия | 25,3 | 48,7% |

| Чили | 8,5% | 65,1% |

| Колумбия | 29,5% | 85,2% |

| Финляндия | 8,8% | 51,2% |

| Франция | 40,4% | 88,7% |

| Германия | 15,5% | 66,2% |

| Италия | 49,1% | 82,6% |

| Корея | 67,0% | 87,9% |

| Швеция | 4,5% | 47,3% |

| Швейцария | 16,2% | 67,0% |

| Англия | 15,7% | 39,3% |

| Норвегия | 4,2% | 64,8% |

Размер «премии за право голоса» может служить мерой экономической ценности частных выгод, извлекаемых из контроля над корпорацией.

Связь между типом ADR и размером премии за контроль над компанией: результаты регрессионного анализа

![]()

Где VPit – размер «премии за контроль».

Rule144A – бинарная переменная (0/1) для компаний, имеющих ADR категории Rule 144A.

Уровень 1 – бинарная переменная для компаний, имеющих ADR первого уровня.

Уровень 2 – бинарная переменная для компаний, имеющих ADR второго или третьего уровней.

Хit – характеристики фирм; ci – характеристики стран.

| Коэффициент | |

| Константа | 14,5% |

| ADR Rule 144A | 24,9% |

| ADR уровень 1 | 3,2% |

| ADR уровень 2/3 | -5,7% |

| Дивиденды (0/1) | -4,1% |

| R2 | 26,4% |

Интерпретация:

1. Константа: в среднем компании без ADR имеют премию за контроль 14,5%.

2. У компаний с ADR категории Rule 144А премия за контроль на 24,9% больше, т.е. составляет 39,4%.

3. У компаний с ADR первого уровня премия за контроль в среднем на 3,2% больше, или 17,7%.

4. У компаний прошедших листинг на бирже премия за контроль на 5,7% ниже, или 8,8%.

5. У компаний, выплачивающих дивиденды, премия за контроль в среднем на 4,1% ниже, при прочих равных условиях.

Реакция различных классов акций на объявления о выпуске ADR

При объявлении ADR акции без права контроля растут в цене больше, чем акции с правом контроля.

| Средняя совокупная избыточная прибыльность акций | ||

| День до объявления | Акции с большими правами голосования | Акции с уменьшенными правами голосования |

| -5 | 0,08% | 0,47% |

| -4 | 0,44% | 0,96% |

| -3 | 0,86% | 1,40% |

| -2 | 1,11% | 1,55% |

| -1 | 0,84% | 1,67% |

| 0 | 1,04% | 2,32% |

| +1 | 1,22% | 2,33% |

| +2 | 0,74% | 2,54% |

| +3 | 0,50% | 2,23% |

| +4 | 0,94% | 2,06% |

| +5 | 0,55% | 1,70% |

| разница 1,15% | ||

Реакция стоимости акций конкурентов на выпуск ADR

Melvin M, and M. Valeri-Tonone, «The effect of international cross-listing on rival firms» working paper, 2003.working paper, Arizona State University.

· выборка акций и ADR 61 компании из 19 стран в период с 1974 по 2002.

· для каждой компании были подобраны ее непосредственный конкурент, у которого нет ADR.

| Средние кумулятивные избыточные прибыли акций конкурента | ||

| Момент выхода пресс – релиза | Момент листинга | |

| Дни | Компании из развитых стран | |

| (-5, – 1) | -0,25% | -1,56% |

| (0,0) | 0,23% | -0,43% |

| (+1,+5) | -0,05% | -0,94% |

| (-5,+5) | -0,07% | -2,92% |

| Компании из развивающихся рынков | ||

| (-5, – 1) | -0,50% | -2,95% |

| (0,0) | -0,39% | -0,88% |

| (+1,+5) | -3,66% | 0,15 |

| (-5,+5) | -4,54% | -3,68% |

Когда фирма выпускает ADR второго или третьего уровня, это негативно сказывается на цене акций ее непосредственных конкурентов.

Развитие программы ADR негативно сказывается на компаниях конкурентов

| Независимые (объясняющие переменные) – мера развития ADR в стране | |||

| Зависимые (объясняемые переменные) – мера развития фондовых рынков и компаний в стране | Доля компаний, имеющих программу ADR | Доля капитализации домашнего рынка у компаний, имеющих ADR | Доля объемов торговли акциями у компаний, имеющих ADR |

| Рыночная капитализация компаний, не имеющих программы ADR (поделенная на ВВП страны) | -0,00936* | -0,00683* | -0,00446* |

| Количество компаний на национальной бирже, не имеющих ADR (поделенная на ВВП страны) | -0,00777* | -0,00239* | -0,00109* |

| Объем торговли акциями компаний, не имеющих ADR (поделенный на ВВП страны) | -0,00961* | -0,00006 | -0,01062* |

Развитие программы ADR способствует закреплению стратегического преимущества над конкурентами.

Опыт израильских компаний по проведению ADR-IPO на американских фондовых рынках заслуживает внимания и осмысления

| IPO израильских компаний в сфере промышленности и программного обеспечения, 1990–1996 | |||

| Кол – во IPO | В Израиле | В США | |

| 1990 | 3 | 3 | 0 |

| 1991 | 12 | 9 | 3 |

| 1992 | 54 | 45 | 9 |

| 1993 | 80 | 70 | 10 |

| 1994 | 35 | 26 | 9 |

| 1995 | 17 | 9 | 8 |

| 1996 | 18 | 1 | 17 |

| П.О. | 46 | 18 | 28 |

| Электроника | 64 | 38 | 26 |

| Прочие | 109 | 107 | 2 |

| Всего | 219 | 163 | 56 |

Все 219 IPO получили от инвесторов более $1,8 млрд. Из них более половины получили компании проводившие IPO в США.

Израиль является крупнейшим экспортером IPO на NASDAQ. В 2004 г. NASDAQ начала экспансию на российский рынок. В июне 2004 г. биржа объявила о создании своего представительства в Москве. В России NASDAQ планирует «рекрутировать» компании ТЭК и потребительского сектора.

Характеристики IPO израильских компаний

| Средние значения | Все IPO в Тель Авиве (163) | IPO в Тель Авиве только в ПО и электронике (56) | ADR-IPO в США (56) |

| Активы компании до IPO ($млн) | $14,3 | $6,3 | $24,1 |

| Количество персонала | 93 | 69 | 83,5 |

| Размер IPO ($ млн.) | $4,7 | $3,7 | $18,2 |

| Процент персонала в НИОКР | 12% | 30% | 47% |

| Процент полученных средств, направленных в НИОКР | 1% | 3% | 16% |

| Процент полученных средств, направленных в маркетинг | 1% | 1% | 16% |

| Процент акций в иностранной собственности | 5% | 3% | 17% |

| Процент акций, предложенных инвесторам на IPO | 21,4% | 21,6% | 26,3 |

| Доля экспорта в выручке | 24% | 27% | 78% |

Долгосрочная прибыльность акций израильских IPO на американском и израильском фондовых рынках

Прибыльность акций IPO израильских компаний по сравнению с индексом Тель Авивской фондовой биржи в течение 36 месяцев после проведения IPO

Прибыльность акций IPO израильских компаний по сравнению с индексом S&P (США) и индексом малых компаний в течение 36 месяцев после проведения IPO

Заключение

Помимо предприятий и организаций, потребность в дополнительных источниках финансирования своей деятельности, даже в большей степени, испытывают государства в лице органов исполнительной власти стран (правительств), а также местные органы самоуправления. Это связано с необходимостью покрытия дефицита государственного (муниципального) бюджета, погашением долговых обязательств государства (муниципального образования), финансированием различных государственных (муниципальных) программ и т.д.

Важное значение рынок ценных бумаг имеет и для инвесторов. С помощью его инструментов инвесторы получают возможность сохранять, а нередко преумножать имеющиеся в их распоряжении финансовые ресурсы. В целом рынок ценных бумаг предлагает широкий спектр финансовых инструментов для инвесторов с различными инвестиционными целями и склонностью к риску.

Таким образом, в развитой рыночной экономике рынок ценных бумаг является альтернативным источником или механизмом привлечения финансовых ресурсов для развития частной и государственной сфер деятельности. Рынок ценных бумаг выступает также одним из способов сбережения и накопления денежных средств. И наконец, рынок ценных бумаг служит индикатором состояния и развития экономики государства в целом.

Российскому рынку ценных бумаг присущи инфраструктурные риски и риски контрагентов в процессе совершения сделок с акциями. В то же время инвестиционные характеристики этих финансовых инструментов таковы, что вызывают существенный интерес у российских и иностранных инвесторов. В настоящее время у иностранных инвесторов существует возможность вкладывать свои средства в российские акции, используя для этой цели АДР, выпущенные на акции российских эмитентов. Рынок АДР не подвержен существенным рискам контрагентов и инфраструктурным рискам, поскольку является американским рынком, регулируемым американским законодательством.

Российские компании приступили к реализации программ выпуска АДР сравнительно недавно – в 1995 году, однако уже практически все крупнейшие российские компании осуществили программы АДР и воспользовались возможностями, которые предоставляет выпуск АДР. Выпуск АДР – это основной способ продажи российских ценных бумаг в США и странах Западной Европы. Одновременно – это перспективная возможность привлечения иностранных инвестиций в экономику страны.

Программы размещения АДР относительно недороги и, в случае выбора квалифицированных юридических и финансовых консультантов, могут быть проведены за семь-девять месяцев. Для всех программ АДР на акции российских эмитентов депозитарным банком выступает The Bank of New York, а кастодиальным банком – ING Bank Eurasia.

Рынок АДР на акции российских эмитентов развивается достаточно высокими темпами. К настоящему времени около 55 российских компаний реализовали порядка 79 программ АДР на свои обыкновенные и привилегированные акции. Однако лишь три из них: «Вымпелком», «Ростелеком» и «Татнефть», – добились того, что их АДР котируются на самой престижной бирже мира – NYSE. При этом «Вымпелком» – пока единственная компания, в результате размещения АДР привлекшая средства неограниченного круга инвесторов.

Объем сделок с АДР на зарубежных торговых площадках в последнее время существенно превышает объем сделок с соответствующими акциями на российских организованных рынках. Рынок российских акций в большей степени переместился за пределы России, где акции торгуются в форме АДР.

Однозначно можно сказать, что в ближайшие несколько лет общее количество российских компаний, принимающих участие в программах АДР, увеличится. Впрочем, рынок АДР ожидают и качественные изменения. Несомненно, возрастет интерес к программам второго и третьего уровней. И чем удачнее они будут реализованы, тем больше новых компаний начнет подготовку своих программ. Что касается программ АДР первого уровня и АДР, выпускаемых в соответствии с Правилом 144А, то их количество также увеличится, хотя темпы их прироста будут замедляться, так как на данный момент уже практически все наиболее крупные и перспективные компании, имеющие право рассчитывать на высокий спрос со стороны иностранных инвесторов, либо уже осуществили программы выпуска АДР, либо заявили об их подготовке.

Все вышесказанное будет справедливо в том случае, если российские государственные органы не изменят своего отношения к рынку АДР и не примут запретительных и дестимулирующих мер в отношении эмитентов АДР.

Выпуск программ АДР российскими предприятиями будет тем быстрее продвигаться вперед, чем лучше удастся совместить интересы российских эмитентов АДР и их иностранных покупателей. Основное противоречие состоит в том, что американские инвесторы рассматривают АДР преимущественно как спекулятивный инструмент, способствующий диверсификации капитала при составлении менеджерами своего портфеля, тогда как российские эмитенты думают прежде всего о привлечении посредством АДР дополнительного капитала.

Однако даже при таком противоречии правильно и эффективно проведенная программа выпуска АДР для российских компаний предоставляет одно важное преимущество – это возможность представить свое имя на международном финансовом рынке. Многим российским компаниям, осуществившим программы АДР, представилась возможность получения более дешевых и длинных кредитов на мировом финансовом рынке, проявления значительного интереса к выпущенным ими еврооблигациям, участия в программах выпуска европейских депозитарных расписок, цель участия в которых российские компании видят в создании полной взаимозаменяемости АДР, европейских депозитарных расписок и акций таким образом, чтобы наиболее сильный спрос на ценные бумаги в США, в Европе или местном рынке вел к росту стоимости акционерного капитала компании в целом.

На данном этапе развития российского фондового рынка АДР на акции российских эмитентов выполняют очень важную задачу – способствуют привлечению иностранных инвесторов, и как следствие, способствуют решению проблемы недооцененности российских компаний.

Список использованной литературы

1. Налоговый Кодекс Российской Федерации (Часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального Закона от 13.03.2006 №39-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340

2. Федеральный Закон Российской Федерации «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ (в ред. Федерального закона от 05.01.2006 №7-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918

3. Совместное письмо от 12.04.1996 Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве Российской Федерации №ДВ-2040, Государственной Налоговой службы Российской Федерации №05–02–03 и Министерства Финансов Российской Федерации №04–7–06 «О порядке применения Закона Российской Федерации «О налоге на операции с Ценными бумагами» от 12.12.1991 №2023–1 (в ред. Письма ФКЦБ РФ №АК-3279, Госналогслужбы РФ №05–02–04, Минфина РФ №04–02–08 от 24.06.98) // Экономика и жизнь, №21, 1996

4. Белов В.А. Ценные бумаги. Вопросы правовой регламентации. М., 1993. С. 16 – 18.

5. Витрянский В.В. Существенные условия договора: Комментарий ГК РФ // Хозяйство и право. 1998. №7. С. 4.

6. Гражданское право. Учебник. Часть II / Под ред. А.П. Сергеева, Ю.К. Толстого. М., 2003. С. 13.

7. Гражданское право. Часть вторая. Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. М., 1997. С. 12.

8. Ершова, И.В. Предпринимательское право: Учебник / И.В. Ершова. – М., 2002.

9. Жилинский, С.Э. Предпринимательское право: Учебник для вузов. – Издание 5-е. – М., 2004.

10. Нерсесов Н.О. Представительство и ценные бумаги в гражданском праве. М., 2000. С. 142.

11. Новоселова Л.А. Вексель в хозяйственном обороте. Комментарий практики рассмотрения споров. М., 2000. С. 12.

12. По итогам первого полугодия 2008 г. оборот торгов на рынках группы ММВБ вырос на 58% и составил 58,86 трлн. руб. // Биржевое обозрение, №8, 2008. – С. 26 – 27.

13. Предпринимательское право Российской Федерации: Учебник / под ред. Губина Е.П., Лахно П.Г. – М., 2004.

14. Сидоров Д.В. Виды биржевых правонарушений // Банковское право, 2005, №4.

15. Шевченко Г.Н. Биржевые сделки с ценными бумагами // Право и экономика, 2005, №7.

[1] Белов В.А. Ценные бумаги. Вопросы правовой регламентации. М., 1993. С. 16 - 18.

[2] Шевченко Г.Н. Биржевые сделки с ценными бумагами // Право и экономика, 2005, №7.

[3] Нерсесов Н.О. Представительство и ценные бумаги в гражданском праве. М., 2000. С. 142.

[4] Сидоров Д.В. Виды биржевых правонарушений // Банковское право, 2005, №4.

[5] Жилинский, С.Э. Предпринимательское право: Учебник для вузов. - Издание 5-е. - М., 2004.

[6] Новоселова Л.А. Вексель в хозяйственном обороте. Комментарий практики рассмотрения споров. М., 2000. С. 12.

[7] Гражданское право. Часть вторая. Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. М., 1997. С. 12.

[8] Налоговый Кодекс Российской Федерации (Часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального Закона от 13.03.2006 №39-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340

[9] Федеральный Закон Российской Федерации «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ (в ред. Федерального закона от 05.01.2006 №7-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918

[10] Совмепстное письмо от 12.04.1996 Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве Российской Федерации №ДВ-2040, Государственной Налоговой службы Российской Федерации №05-02-03 и Министерства Финансов Российской Федерации №04—7-06 «О порядке применения Закона Российской Федерации «О налоге на операции с Ценными бумагами» от 12.12.1991 №2023-1 (в ред. Письма ФКЦБ РФ №АК-3279, Госналогслужбы РФ №05-02-04, Минфина РФ №04-02-08 от 24.06.98) // Экономика и жизнь, №21, 1996

[11] По итогам первого полугодия 2008 г. оборот торгов на рынках группы ММВБ вырос на 58% и составил 58,86 трлн. руб. // Биржевое обозрение, №8, 2008. – С. 26 – 27.

Похожие работы

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... банками, кредитной кооперацией, обществами взаимного кредита и сберегательными банками. Кроме того, в экономике, в тот период сравнительно широко использовался иностранный капитал. Однако рынок ценных бумаг в период НЭПа носил весьма ограниченный характер в отличие от дореволюционного. В основном это было связано скорее с распределительным, чем с покупательным и мобилизационным аспектами ...

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

... на ней ценными бумагами могут лишь ее члены. В российском законодательстве определяется, что членами фондовой биржи являются ее акционеры, любые профессиональные участники рынка ценных бумаг и коммерческие банки. Все члены биржи в России - юридические лица. Поскольку фондовая биржа - некоммерческая организация, бесприбыльная ассоциация, то она свободна от подоходного налога. Прибылью ...

0 комментариев