Навигация

Уровень процентных ставок

56996

знаков

5

таблиц

1

изображение

2.2. Уровень процентных ставок

Ставка рефинансирования, исходя из фактических и ожидаемых темпов инфляции, ситуации на валютном и других рынках, в 2005г. была снижена с 17% до 11% годовых. Среднем за 2005г. ставка рефинансирования сложилась на уровне 13,6% годовых против 21,3% годовых за 2004г. Вместе с тем в реальном выражении (т.е. учитывая темп инфляции) за 2005г. указанная ставка была положительной и составила 5,9% годовых, снизившись, в условиях макроэкономической и финансовой стабилизации, на 1,8 процентного пункта по отношению к уровню 2004г. [13, с. 11].

Средняя ставка однодневных межбанковских кредитов за декабрь 2005г составила 5,6% годовых и снизилась по сравнению с декабрем 2004г. на 18,1 процентного пункта. Такое понижение стоимости ресурсов на рынке межбанковских кредитов было обусловлено как снижением ставок денежного рынка, так и ростом объемов ликвидности банков.

Процентная ставка по новым срочным депозитам в национальной валюте в декабре 2005г. сложилась на уровне 8,8% годовых, снизившись по сравнению с декабрем 2004г. на 8,5 процентного пункта. В реальном выражении за 2005г. процентная ставка по новым срочным депозитам составила 4,2% годовых, снизившись по сравнению с уровнем 2004г. на 0,5 процентного пункта. Процентная ставка по новым срочным рублевым депозитам населения в декабре 2005г. составила 11,6% годовых, снизившись по сравнению с декабрем 2004г. на 5,4 процентного пункта. В реальном выражении за 2005г. указанная ставка не только оставалась положительной (6,4% годовых), но и увеличилась на 0,3 процентного пункта по сравнению с уровнем 2004г. Увеличение реального значения данного показателя способствовало повышению привлекательности сбережений в национальной валюте для населения.

По новым срочным депозитам в иностранной валюте процентная ставка в декабре 2005г. составила 6,2% годовых, снизившись на 1,2 процентного пункта по сравнению с уровнем декабря 2004г. За период 2005г. уровень ставки составил 6,4% годовых против 6,2% годовых за 2004г. Доходность новых срочных депозитов населения в иностранной валюте в декабре 2005г. сложилась на уровне 7,4% годовых, снизившись относительно уровня декабря 2004г. на 0,6 процентного пункта. За 2005г. указанная ставка составила 7% годовых, что выше уровня 2004г. на 0,5 процентного пункта. [13, с. 13].

Средняя процентная ставка по новым кредитам банков в национальной валюте в декабре 2005г. составила 13,4% годовых, снизившись на 6,6 процентного пункта относительно уровня декабря 2004г. Уровень ставки в реальном выражении за 2005г. составил 8,6% годовых против 10,3% годовых в 2004г. Снижение номинальных и реальных ставок по кредитам способствовало росту их доступности для предприятий и населения.

Средняя процентная ставка по новым кредитам банков в иностранной валюте увеличилась с 10,1 процента годовых, увеличившись на 0,7 процентного пункта по сравнению с уровнем 2004г. Тенденция к некоторому увеличению процентных ставок по инструментам в иностранной валюте в целом соответствует тенденции повышения ставок на мировом финансовом рынке. [13, с. 14].

Таким образом, в 2005г. проводилась процентная политика, направленная на обеспечение достаточного уровня привлекательности хранения сбережений в национальной валюте, с одной стороны, и расширение доступности кредитов для предприятий и населения – с другой, что способствовало созданию условий для повышения уровня жизни населения.

2.3. Устойчивость банковской системы

Банковская система Республики Беларусь является составным элементом в процессе реализации денежно-кредитной политики.

Развитие и укрепление банковской системы Республики Беларусь в 2005г. было направлено на повышение ее устойчивости, решение финансового потенциала, улучшение количества и качества выполняемых операций и оказываемых услуг. Решение указанных задач осуществлялось за счет расширения ресурсной базы банков, оптимизации структуры активов и пассивов, повышения капитализации банков, снижения всех видов рисков, повышения качества управления. [4]

Банковская система республики функционировала достаточно устойчиво. Значимым участником проведения государственной социально-экономической политики является группа ведущих банков, специализирующихся на обслуживании крупных народнохозяйственных комплексов и кредитной поддержке ключевых государственных программ. В нее входят 6 банков – открытые акционерные общества «Беларусбанк», «Белагропромбанк», «Белпромстройбанк», «Белинвестбанк», «Приорбанк», «Белвнешэкономбанк», доля которых в объеме валовых активов банковской системы страны составляет 88,9 процента. [13, с. 14].

На 01.01.2006 банковская система Республики Беларусь включала 30 банков, из них 26 банков являются банками с участием иностранного капитала, в том числе 9 банков – со 100-процентным иностранным капиталом. В целом инвестиции нерезидентов Республики Беларусь в уставные фонды банков Республики Беларусь за 2005 год составили 1,3 млн. долларов США и 1,58 евро. Удельный вес иностранного капитала в уставных фондах банков за 2005 год снизился на 2,5 процентного пункта и на 1 января 2006 г. составил 9,3 процента, в том числе доля российского капитала – 2,9 процента. На территории Республики Беларусь находятся 12 представительств иностранных банков (России, Литвы, Германии, Польши и Казахстана).

Шесть банков являются резидентами свободных экономических зон Республики Беларусь.

На 01.01.2006 филиальная сеть банков насчитывала 440 филиалов. За 2005 год филиальная сеть сократилась на 23 филиала (24 филиала закрыто и 1 филиал открыт), что связано с оптимизацией банками своей филиальной сети и ликвидацией убыточных филиалов.

По мере расширения банковских операций осуществлялось повышение капитализации банковской системы. Объем собственного капитала банковской системы по состоянию на 1 января 2006 г. составил 4 024,6 млрд. рублей, увеличившись на 1 129 рублей или на 39 процентов, с начала 2005 г. (в реальном выражении – на 28,7 процента). Основными источниками роста собственного капитала банков явились увеличение зарегистрированного уставного фонда банков, фонды и прибыль банков. [13, с. 15].

Уставные фонды банков за 2005 год возросли на 36,1 процента (в реальном выражении – на 26 процентов). В приросте совокупного уставного фонда банков за 2005 год доля средств органов государственного управления составила 88,1 процента, доля прибыли банков – 1,7 процента, доля прочих источников (инвестиций резидентов и нерезидентов, нереализованные курсовые разницы, переоценка основных средств, эмиссионные разницы) – 10,2 процента. [13, с. 15].

Удельный вес проблемной (пролонгированной, просроченной и сомнительной) задолженности в кредитной задолженности клиентов и банков за 2005 год сократился на 0,9 процентного пункта и на 1 января 2006 г. составил 1,9 процента. Снижение доли проблемной задолженности происходило за счет возврата проблемных кредитов кредитополучателями, гарантами (поручителями), по решению судов, путем реализации залогового имущества, а также списания с баланса банков безнадежных долгов за счет созданных резервов.

Ресурсы банков (пассивы) в белорусских рублях и иностранной валюте за 2005 год увеличились на 40,8 процента, или на 5 949,1 млрд. рублей (за 2004 год – на 45,1 процента или на 4 532,1 млрд. рублей), и на 1 января 2006 г. составили 20 519,8 млрд. рублей. В реальном выражении они увеличились на 30,4 процента (за 2004 год – на 26,8 процентного пункта). [13, с. 16].

Сложившиеся темпы прироста ресурсной базы соответствуют темпам развития экономики в целом. Так, ресурсная база, выраженная в процентах к ВВП, в декабре 2005 г. составил 25,7 процента, что на 1,6 процента больше, чем в декабре 2004 г. При этом следует отметить, что в целом в 2005 году сохранялась тенденция роста данного соотношения, что характеризует положительную динамику развития банковской системы. [13, с. 16].

Ресурсная база за 2005 год сформирована банками за счет резидентов Республики Беларусь на 69,1 процента, средств нерезидентов Республики Беларусь – на 8,7 процента, других источников формирования ресурсов банков – на 22,2 процента.

В 2005 году рост ресурсной базы был осуществлен за счет всех ее составляющих. При этом 86,8 процента ее прироста было обусловлено ростом суммы средств населения (на 1 632,2 млрд. рублей, или на 34,6 процента), других источников формирования ресурсной базы (на 1 171,6 млрд. рублей, или на 34,6 процента) и средств Центрального Правительства (на 958,3 млрд. рублей, или на 123,5 процента). [13, с. 17].

Таким образом, рост ресурсной базы банков зависел от эффективности функционирования всех секторов экономики и, прежде всего, от роста реальных доходов предприятий и населения.

Кроме того, для обеспечения устойчивости банковской системы необходима надежная и устойчивая платежная система.

В Республике Беларусь стабильное и устойчивое функционирование платежной системы связывается с недопущением системного риска, определяется условиями на денежном рынке и зависит от способности банков отвечать по своим текущим обязательствам.

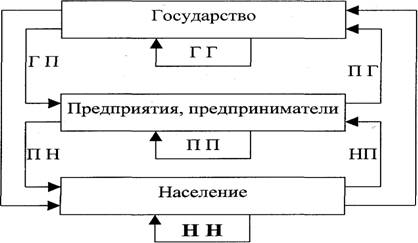

Системный риск - ситуация в системе межбанковских расчетов, когда неспособность одного участника выполнить денежные обязательства приводит к невозможности выполнения обязательств другими участниками. [8].

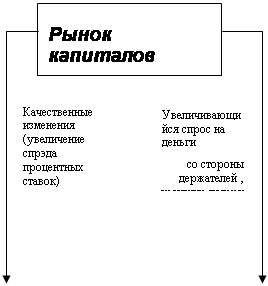

На рисунке 2.1 отражена положительная обратная связь между различными факторами в процессе возникновения системного риска. [15, с.14].

| ||||||||

|

| |||||||

| |||

|

|

| |||

Рис.2.1. Положительная обратная связь между различными областями системного риска

Так, результатом увеличивающего спроса на депозитные деньги в банковской системе является необходимость повышения банками своей ликвидности путем продажи удерживаемых ими активов на рынке капиталов, что в итоге приводит к снижению их стоимости и в значительной степени может повлиять на стоимость залога, принимаемого в качестве обеспечения под выдаваемые кредиты. К таким же последствиям нередко приводит избыточное кредитование экономических субъектов в случае их неспособности отвечать по своим обязательствам, что создает потенциальные проблемы для банков и снижает их способность по кредитованию платежеспособных субъектов хозяйствования. Каждый из указанных факторов способен привести к системному риску. Если они проявляются одновременно, то возможен полноценный финансовый кризис.

Формирование безопасной платежной системы позволяет в случае возникновения системного риска осуществлять финансирование платежеспособных субъектов хозяйствования, связанное с выполнением текущих обязательств, что предотвращает передачу системного риска через платежную систему. Таким образом, платежная система является основным каналом передачи системного риска, и с целью его недопущения должна обеспечивать надежную взаимосвязь между банками, а также иметь соответствующие процедуры выявления и предотвращения различных факторов риска. [15, с.16].

В 2005г. реализация денежно-кредитной политики в значительной степени зависела от эффективного, надежного, устойчивого и безопасного функционирования платежной системы.

Программно-технический комплекс автоматизированной системы межбанковских расчетов (далее - АС МБ) соответствует требованиям руководящих документов и стандартов Республики Беларусь по обеспечению технической возможности проведения межбанковских расчетов. Случаев несанкционированного доступа в платежную систему не допущено. [15, с.17].

В 2005г. Национальным банком уделялось внимание проведению мероприятий по предотвращению, своевременному выявлению, локализации и скорейшему устранению сбоев и отказов в обслуживании межбанковских расчетов, что позволило обеспечить среднегодовой параметр доступности клиентов к АС БМР за 2005г. – 99,84% дневного фонда рабочего времени (при нормативе не ниже 99,5%). [13, с.18].

В 2005г. в системе АС МБРР проведено 43,8 млн. платежей на сумму 325,5 трл.руб, что на 10,5% и 34,9% соответственно превышает аналогичные показатели за 2004г. В 2005г. среднедневной оборот составил 1,28 трлн.руб. и 171,6 тыс. платежей, увеличившись по сравнению с 2004г. на 37% и 12,2% соответственно. [13, с.18].

Развитие платежной системы в 2005г. осуществлялось в направлении проведения ряда организационных и технических мероприятий: совершенствование нормативной правовой базы, осуществление надзора за платежными системами, продолжение работ по интегрированию платежной системы Республики Беларусь с платежной системой Российской Федерации, внедрение в безналичный оборот банковских пластиковых карточек.

В целом по Республике Беларусь по состоянию на 01.01.2006г. в обращении находились более 3,2 млн. банковских пластиковых карточек внутренних и международных расчетов. В среднем каждый третий гражданин республики имеет карт-счет в банке и возможность распоряжаться им с использованием карточки. Операции с использованием банковских пластиковых карточек можно осуществлять примерно в 4,6 тыс. предприятиях торговли (сервиса), 1253 банкоматах. По сравнению с 2004г. количество карточек увеличилось в 1,5 раза, число предприятий торговли, имеющих оборудование для операций с пластиковыми карточками – в 1,6 раза, число банкоматов – в 1,4 раза. Общее количество банкоматов соответствует имеющемуся уровню эмиссии пластиковых карточек. [13, с.18].

Похожие работы

... год; • основные параметры и инструменты денежно-кредитной политики Республики Беларусь на очередной год; • оценку и анализ выполнения основных параметров и инструментов денежно-кредитной политики Республики Беларусь в текущем году; • мероприятия Национального банка на очередной год по совершенствованию банковской системы Республики Беларусь, банковского надзора, финансовых рынков и платежной ...

... публиковать прошедшие аудиторскую проверку подробные финансовые отчеты, составленные в соответствии с международными стандартами финансовой отчетности (МСФО). [23] ЗАКЛЮЧЕНИЕ В последние годы особенностью денежно-кредитной политики Республики Беларусь была нацеленность на преодоление негативных явлений и стабилизацию национальной денежной единицы. Несмотря на определенные успехи, в денежно- ...

... кризисы. Присоединение к международной валюте снимает с государства ряд сложных проблем, но, с другой стороны, лишает государство экономической самостоятельности. Денежно-кредитная политика Республики Беларусь определяется внешними факторами, зависит от международных финансовых организаций, перспектив рефинансирования и реструктуризации внешнего долга. Однако здесь еще достаточно широкое поле для ...

... в котором могут быть уверены монетарные власти. Стабильность учетных ставок расценивается как стабильность экономики небанковскими агентами (промышленные, сельскохозяйственные и т.д.) и как стабильность денежно-кредитной политики - банками. Изменения их соответственно интерпретируются как развитие одновременно экономической активности и денежно-кредитной политики. В этом смысле дисконтная ставка ...

0 комментариев