Национальный банк Украины – проводник государственной валютной политики

Курсовая политика НБУ

Политика курсовой стабильности НБУ и ее последствия

Регулирование НБУ порядка проведения текущих валютных операций

Вывоз за границы Украины валюты Украины физическими лицами [8]

Вывоз иностранной валюты, чеков за границы Украины юридическими лицами

Регулирование операций движения капитала

Функции НБУ в сфере валютного контроля

Штрафные санкции применяются в каждом случае нарушения [6]

Навигация

Политика курсовой стабильности НБУ и ее последствия

Деятельность национального банка Украины в сфере валютного регулирования и валютного контроля

145022

знака

6

таблиц

4

изображения

2.1.3. Политика курсовой стабильности НБУ и ее последствия

Главной целью системы валютного регулирования в 2000-2003 г.г. было обеспечение стабильности валютного рынка, в том числе курсовой стабильности.

Политика курсовой стабильности в 2000—2003 гг. не означала консервирования застывшей во времени неизменности какого-либо конкретного значения курса. В условиях значительного по объему притока валюты, существенного превышения предложения над спросом и давления на укрепление курса, характерных для указанного периода, эта политика имела цель обеспечение такой динамики умеренного без значительных колебаний постепенных изменений курса, которая бы наиболее полно отвечала конечным целям Национального банка — обеспечению финансовой стабильности и поддержке экономического возрастания. В 2000—2001 гг. приоритетами курсовой политики было нивелирование отрицательного влияния предшествующих значительных девальваций на финансовую стабильность и возрастание инфляции. Так, после курсовых обвалов 1998—1999 гг. потребительские цены в 1999 г. повысились на 19.2%, а в 2000 г. — на 25.8%. Национальный банк противодействовал этому, поддерживая незначительную номинальную ревальвацию: с марта по декабрь 2000 г. она составляла всего 1.15%, а за 2001 г. — 2.5%, что фактически не ухудшало конкурентоспособности экспорта после предыдущих значительных девальваций. Именно поэтому курсовую политику 2000—2001 гг., которая реализовывалась в условиях значительного давления укрепление курса национальной валюты, можно классифицировать как политику сдерживания (недопущения) значительной ревальвации.

В 2002-2003 г.г. с преодолением отрицательного влияния курса на рост цен и обеспечением финансовой стабильности, в условиях сохранения ревальвационного пресса были максимально реализованы возможности курсовой политики относительно повышения конкурентоспособности украинской экономики и поддержки экономического возрастания. Курсовую политику этого периода можно характеризовать как политику воздержанной незначительной девальвации. Реализация политики курсовой стабильности в 2000—2002 гг. обуславливалась рядом факторов, основными среди которых были такие:

· значительные объемы притока валюты (за счет положительного сальдо торгового баланса и текущего счета платежного баланса), которые формировали высокий уровень предложения на валютном рынке, которое превышало спрос;

· несущественное возрастание объемов отлива валюты (вследствие воздержанного увеличения импорта и реструктуризации внешнего долга), которое обеспечивало такое же несущественное возрастание спроса на валютном рынке, объемы которого были значительно меньшими, чем объемы предложения;

· активная валютная и монетарная политика НБУ которая давала возможность сбалансировать объемы спроса и предложения с одновременным пополнением золотовалютных резервов и направлять динамику обменного курса на номинальную стабильность и улучшение реального эффективного обменного курса для обеспечения финансовой стабильности и стимулирования экономического возрастания;

· благоприятные макроэкономические факторы, в том числе бездефицитный (или с низким дефицитом) бюджет, уменьшение внешнего долга, экономическое возрастание и стабильно высокий спрос на национальную валюту, что давало НБУ возможность покупать избыточное предложение валюты в резервы и увеличивать объемы денежной массы.

Определенные изменения испытали также другие факторы. Так, если в предшествующие года сложились тенденция постепенного ухудшения финансового счета платежного баланса через отлив средств из Украины, то в 2003 г. наблюдается стойкое уменьшение отрицательного сальдо этого счета. Основной причиной таких изменений являются мероприятия Национального банка Украины относительно усиления контроля за движением портфельных инвестиций. В основном за счет этого в первом полугодии 2003 г. отрицательное сальдо финансового счета уменьшилось в 3,4 раза сравнительно с соответствующим периодом предшествующего года. Это отобразило положительные изменения в структуре поступления валюты и валютных платежей и существенно повлияло как на уменьшение спроса на валюту, так и на увеличение ее предложения.

Вместе с тем определенные отрицательные изменения наблюдались в динамике внешнего государственного долга (таблица 2.2). В последние годы его объем постепенно уменьшался — Украина своевременно выполняла свои обязательства по обслуживанию и погашению долга без привлечения новых значительных заимствований. В 200З г. при возрастании выплат по внешнему долгу осуществлены значительные новые заимствования на общую сумму приблизительно 1 млрд. долларов США. С одной стороны, поступление этих средств оказывали содействие поддержанию высоких темпов роста резервов НБУ, поскольку снизили отрицательный эффект значительных валютных платежей правительства. Тем не менее, с другой стороны, эти заимствования несколько увеличили внешний долг, будущие платежи за его обслуживание и погашение, а также соответствующую будущую нагрузку на международные резервы Национального банка [30; с. 11].

Таблица 2.2

Динамика государственного долга.| Показатели | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 01.10.2003 г. |

| Гос. долг, всего млн. долл. США. | 10801 | 14922 | 15395 | 15304 | 14173 | 14085,1 | 14201,7 | 14171,3 |

Источник: [27; с. 4].

Таким образом, изменение тенденций, как финансового счета, так и внешнего государственного долга положительно повлияли на текущее состояние валютного рынка в 2003 г. путем увеличения предложения, уменьшение спроса и укреплению международных валютных резервов Национального банка. Это существенно усилило действие других положительных факторов, в том числе экономического роста, бездефицитного бюджета, положительного сальдо торгового баланса и текущего счета. Их совокупное влияние дало НБУ возможность формировать гибкую динамику обменного курса, которая наибольше отвечает задачам Основных положений денежно-кредитной политики и развитию экономической ситуации, а также увеличивать международные резервы и поддерживать стабильность валютного рынка.

Непосредственно на состояние валютного рынка влияли показатели объемов спроса и предложения, которые сравнительно с предшествующим годом существенно изменились. Так, если за 9.5 месяца 2002 г. объем превышения предложением спроса составлял 1.7 млрд. долларов США, то за соответствующий период 2003 г. это превышение увеличилось на 39% и достигло 2.37 млрд. долларов — высочайшей пометки за историю независимой Украины. Основой возрастания предложения есть увеличение на 11 % притока валюты в страну, а затем и в банковскую систему Украины. Если за десять месяцев 2002 г. совокупные валютные поступления составляли приблизительно 25 млрд. долларов, то за соответствующий период 2003 г. они увеличились почти до 28 млрд. долларов. Основа их возрастания — увеличение экспорта и прямых иностранных инвестиций, а главная причина — в замедлении отлива валюты по портфельным инвестициям [30; с.11].

Именно благодаря этим факторам объемы торгов валютой в 2003 году увеличивались чрезвычайно высокими темпами: сумма продажи и покупки валюты за десять месяцев — приблизительно 37 млрд. долларов — превышает общий объем торгов за весь 2002 г. Это обеспечило довольно высокий уровень интервенций Национального банка по выкупу валюты, объем которых за январь — октябрь составлял свыше 2.3 млрд. долларов, тогда как за весь 2002 г. этот показатель едва превысил 1.7 млрд. долларов.

Осуществление НБУ политики курсовой стабильности обеспечивается выполнением следующих задач:

1. обеспечение номинальной курсовой стабильности;

2. стабильность реального эффективного обменного курса (РЭОК);

3. рост объемов международных валютных резервов НБУ.

Номинальная курсовая стабильность. Главным следствием номинальной стабильности курса стало снижение темпов роста потребительских цен. Это отобразилось на увеличении реальных доходов населения.

Снижение инфляции привело также к снижению в 2.5 раза процентных ставок за банковскими кредитами — от 52% в начале 2000 г. до 19% в 2003 г. Снижение процентных ставок оказывало содействие расширению объемов кредитования экономики. Благодаря этому повысился внутренний инвестиционный спрос, и увеличились объемы инвестиций в основной капитал. Это еще один весомый фактор стимулирования внутреннего производства.

Снижение процентных ставок и увеличение объемов кредитования обеспечили возрастание объемов денежной массы в экономике за два года почти вдвое (что не повлияло на уровень инфляции) - с 29.5 млрд. на 01.09.2000 г. до 56.3 млрд. грн. на 01.09.2002 г. При этом денежный мультипликатор увеличился с 1.8 до 2 единиц, скорость обращения уменьшилась с 6.7 до 4.4 оборота в год, а коэффициент монетизации, который характеризует обеспеченность экономики платежными средствами, вырос с 14.9 до 22.6% от ВВП. Уровень долларизации снизился с 25.1 % на начало 2000 г. до 18.9% на 01.09.2002 г.

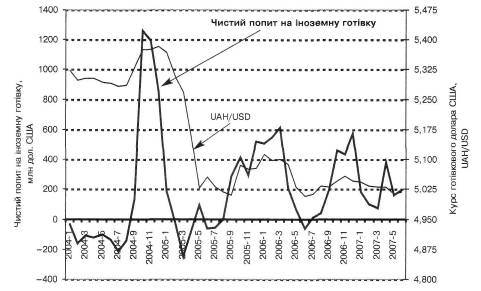

Ощутимее всего уменьшение спроса на иностранную валюту как на средство накопления проявилось на наличном валютном рынке — в показателях соотношения спроса и предложения наличной инвалюты. Если в 1998 г. спрос населения на доллары превышал предложение на 849 млн., в 1999 г. — на 252 млн. долларов, то после 1999 г. предложение долларов от населения систематически превышала спрос: в 2000 г. — на 36 млн., в 2001 г. – на 114 млн., в 2002 г. – на 181 млн. долларов.

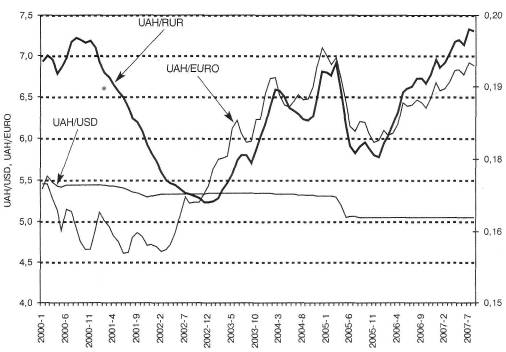

Дополнительное свидетельство эффективности курсовой политики 2000-2003 года — развитие ситуации на наличном валютном рынке. В связи со значительными взаимными колебаниями курсов основных мировых валют стабильность курса относительно основной курсообразующей валюты — доллара США — стала весомым фактором возрастания доверия населения Украины к гривне. В результате предложение иностранной наличной валюты значительно превысило спрос на нее. Так, лишь за десять месяцев 2003 г. превышение составляло приблизительно 725 млн. долларов, тогда как за весь предшествующий год — меньшее 185 млн. долларов (см. рис. 1). Это свидетельствует о существенном ускорении процессов реальной дедоларизации и возрастании спроса на национальную денежную единицу [30; с. 12].

Рис. 1. Рост доверия населения к гривне благодаря стабильности курса. Источник: [30; с. 12].

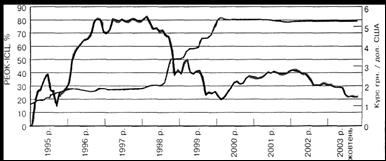

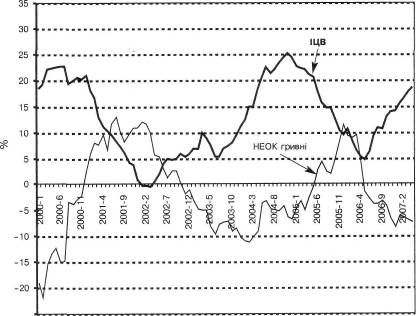

РЭОК. Изменение внутренних цен и обменных курсов гривны относительно валют стран — основных торговых партнеров Украины с учетом инфляции в этих странах отображает реальный эффективный обменный курс. Его динамика демонстрирует относительное изменение цен украинских товаров на внешних рынках. Если РЭОК девальвирует, это свидетельствует об уменьшении общего уровня цен украинского экспорта на внешних рынках, которые стимулируют его возрастание; если РЭОК ревальвирует, это отражает общее подорожание украинского экспорта, что негативно влияет на его объемы.

Важным следствием валютно-курсовой политики 2000-2003 г. является также благоприятная динамика реального эффективного обменного курса, рассчитанного на базе индекса потребительских цен (РЭОК-ИПЦ). После существенного снижения в 2002— 2003 гг. его значение на конец сентября 2003 г. достигло наиболее низкого уровня после значительных номинальных девальваций гривны в 1998—1999 гг. (см. рис. 2). Причем снижение РЭОК достигнуто не за счет номинального обесценения курса, как это было в 1998—1999 гг., что стало болевым шоком для всей экономики, а благодаря стабилизации инфляции на уровне, существенно ниже, чем у основных торговых партнеров Украины.

- номинальный курс грн./ долл. США (правая шкала)

- РЭОК-ИПЦ (левая шкала)

Рис.2. Динамика номинального курса грн./долл. США и РЭОК в 1995-2003 г.г. Источник: [30; с. 12].

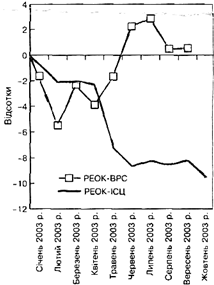

Однако РЭОК., рассчитанный относительно индекса стоимости рабочей силы (РЭОК-СРС), в 2003 г. имел другую динамику, которая характеризуется колебаниями, как в сторону снижения, так и в сторону возрастания (см. рис.3). По предварительным данным, РЭОК-СРС по состоянию на конец августа относительно начала 2003 г. укрепился приблизительно на 0.5%. [30; с. 12].

Рис. 3. Динамика РЭОК, рассчитанного относительно индекса потребительских цен и стоимости рабочей силы в 2003 г. Источник: [30; с. 12].

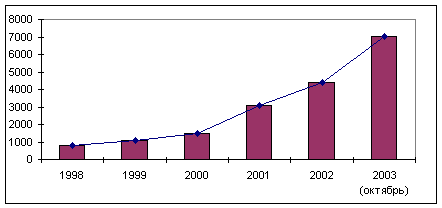

Международные резервы НБУ. Возрастание объемов международных валютных резервов НБУ, во-первых, увеличивает валютное обеспечение денежной базы (что повышает стабильность монетарной системы и национальной валюты), во-вторых, увеличивает возможности относительно погашения и обслуживания внешнего долга (что повышает международное доверие к государственной экономической политике и экономике Украины в целом), в-третьих, увеличивает возможности Национального банка относительно регулирования обменного курса и валютного рынка путем осуществления интервенций при временных колебаниях спроса и предложения (таблица 2.3). С начала 2000 г. по октябрь 2002 г. резервы НБУ возросли в 2.7 раза и достигают 4.2 млрд. долларов, а объемы чистых резервов за этот же период увеличились с -600 млн. к +2.2 млрд. долларов. Среднегодовое возрастание объемов резервов за период из 1998 г. по 2002 г. составляло 800 млн. долларов. На 01.11.2003 золотовалютные резервы составляли 7009 млрд. долл. США [30; с. 11]. Динамика международных резервов НБУ представлена на рис. 4.

Таблица 2.3

Объемы валовых и чистых международных резервов НБУ.| Показатель | 2000 г. | 2001 г. | 2002 г. | 2003 г. (на 20 октября) |

| Международные резервы НБУ, млн. долл. США | 1475,5 | 3089,5 | 4417,0 | 7009,1 |

| Темпы роста по сравнению с предыдущим годом, % | 134,7 | 209,4 | 143,0 | 158,7 |

| Чистые международные резервы НБУ, млн. долл. США | -598,1 | 1178,0 | 2540,7 | 5192,5 |

Таким образом, курсовая политика 2000-2003 г.г. в результате сохранения приоритетов стабильности имела существенные положительные последствия для экономики, главными среди которых являются:

· сдерживающее влияние на инфляцию (стимулирование возрастания реальных доходов население благодаря снижению инфляции, а затем — содействие увеличению внутреннего конечного спроса);

· противодействие дестабилизации процентных ставок путем сдерживания инфляции. Процентные ставки в 2003 г. в условиях временного ускорения инфляции (в связи с проблемами на продовольственном рынке) хотя и приостановили тенденцию к снижению, но и не возрастали, оставшись в диапазоне 17-18%. Это оказало содействие развитию кредитования, в особенности долгосрочного, и увеличению инвестиционного спроса в экономике;

· содействие девальвационной динамике реального эффективного обменного курса, который обеспечивает возрастание конкурентоспособности украинского экспорта и возрастание внешнего спроса на отечественную продукцию;

· увеличение международных резервов, что повышает стабильность национальной денежной единицы, укрепляет доверие к ней, оказывает содействие привлечению иностранных инвестиций к стране;

· повышение привлекательности гривны сравнительно с иностранными валютами, обменные курсы которых испытывали существенные колебания, что обеспечило ускорение процессов реальной дедоларизации экономических отношений.

Похожие работы

... отставания неоперационных доходов, который составил 0,86 %.Свидетельствует о том, что неоперационные расходы значительно превышают неоперационные доходы. Руководству банка следует обратить внимание на эту статью и исправить положение.3. Опредиление направлений совершенствования формирования Национального Банка Украины. В 1998 г. произошли события, приведшие страну к кризису банковской ...

... выступают все без исключения участники валютных операций: · уполномоченные банки-резиденты; · юридические лица-резиденты и нерезиденты; · физические лица-резиденты и нерезиденты. Объектом валютного регулирования и контроля в Украине являются операции резидентов и нерезидентов, физических и юридических лиц, которые связаны с перемещением валюты, изменением ее владельца, перечислением валюты ...

... - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации 21. Федеральный закон от 26 марта 1998 г. № 41-ФЗ "О драгоценных металлах и драгоценных камнях"// СЗ от 30. 03 1998 г. №13 Ст.1463; 22. Федеральный Закон “ О валютном регулировании и валютном контроле” от 9 Февраля 1992 года №3615-1( с изменениями на 27 февраля 2003 г.) ...

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

0 комментариев