Навигация

Оценка бескупонных облигаций (облигаций с нулевым купоном)

23017

знаков

0

таблиц

0

изображений

3. Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной контрольной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К) и срок погашения n.

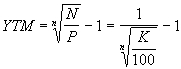

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле[4]:

. (2)

. (2)

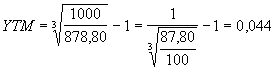

Пример 1.

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из примера 1 следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n.

Оценка стоимости бескупонных облигаций.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

![]() . (3)

. (3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

![]() . (4)

. (4)

Пример 2.

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044)3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n. При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D=n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

Заключение

Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии рынка ценных бумаг. Государственная политика в развитии рынка ценных бумаг выделяет три этапа:

Первый этап (1990-1992 гг.) ― создание предпосылок для развития фондового рынка: образование бирж и рынка акций коммерческих банков, товарных и фондовых бирж; формирование законодательной базы российского рынка ценных бумаг.

Второй этап (1993-1994 гг.) ― формирование фондового рынка в форме приватизационных чеков, которые обменивались на акции приватизируемых предприятий или продавались на биржевом и внебиржевом рынке.

Третий этап (1994 - настоящее время) ― сложился новый фондовый рынок, на котором торговля ведется акциями существующих российских акционерных обществ; происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы «О рынке ценных бумаг», «Об акционерных обществах» и т.д.

Возрождение и создание нового рынка ценных бумаг и успешное его функционирование за последнее десятилетие XX в. свидетельствуют о создании рыночной экономики в России и о ее включенности в мировую экономику.

Список литературы

1. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учеб. пособие.М.: Инфра-М, 2002.

2. Едронова В.Н. Рынок ценных бумаг: Изд-во «Магистр», 2007.

3. Инфраструктура рынка. ПАРТАД: 10 лет спустя // Рынок ценных бумаг. 2004. № 21.

4. Маренков Н.Л. Российский рынок ценных бумаг и биржевое дело: Курс лекций по специальностям «Финансы и кредит» и «Бухгалтерский учет и аудит». ― М.: Эдиториал УРСС, 2000.

5. Рынок ценных бумаг: Учеб. Пособие / Под ред. Е.Ф Жукова. М.: ЮНИТИ, 2005.

6. Солонская Л.А. Ценные бумаги: Учебное пособие. ― СПб.: СЗТУ, 2002.

7. Фрэнк Дж. Фабоцци. Рынок облигаций: Анализ и стратегии. Изд-во «Альпина Бизнес Бкус», 2007.

8. Батяева Т.А., Столяров И.И. Рынок ценных бумаг. ― М.: ИНФРА-М, 2007.

9. Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006.

[1] Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006, с. 46.

[2] Едронова В.Н. Рынок ценных бумаг: Изд-во «Магистр», 2007, 24.

[3] Юдина И.Н. Рынок ценных бумаг и биржевое дело: Опорный конспект лекций. ― Барнаул: Изд-во «Азбука», 2006, с. 50.

[4] Солонская Л.А. Ценные бумаги: Учебное пособие. ― СПб.: СЗТУ, 2002, с. 21.

Похожие работы

... - объединяет пр-во, сбыт, финансы в основном в одной из материальных сфер про-ва (с~~оительство. пром-осты. Участники теряют хоз.-ю, коммер-ую и финансовую независимость. П ГК- ни уональные: ММК- многонациональные международные комлании. ~'1~~ - мсж;~-ыя монопо.~ия компании, многонационмьные или национальные по капиталу иконтролю и .~~сжд~ и ~ро,аы~ по ~фере дсятепьности, обладающие активами ...

... с одной стороны и юридическими и физическими лицами с другой стороны, при которых государство выступает в качестве заемщика, кредитора и гаранта. Как экономическая категория государственный кредит находится на стыке отношений финансы и кредит, по этому, поэтому ему присущи особенности обеих этих категорий. Как одно из звеньев финансовой системы кредит обслуживает формирование и использование ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

... на р-ке для заключения и исполнения сделок, материализованная в различных технических ср-вах, организациях, нормах и правилах. Основные задачи инфраструктуры: 1. управление рисками на рынке ценных бумаг 2. снижение удельной ст-ти проведения операции Инфраструктура состоит из следующих сис-м: 1. сис-ма раскрытия информации – обеспечивает доступ к информации об эмитентах (тот, кто ...

0 комментариев