Навигация

Аудит реализации продукции

37954

знака

0

таблиц

0

изображений

Аудит реализации продукции и её финансовых результатов

Содержание

Введение

1. Общее понятие об аудите продукции

2. Источники информации для аудиторской проверки

3. Методика проверки

4. Типичные ошибки

5. Аудиторское заключение

Заключение

Список литературы

Введение

В момент перехода России к рыночной экономике, сразу же стали возникать новые экономические проблемы, связанные с возникновением свежих теоретических дисциплин и специальностей. В этих экономических условиях в России были разработаны новые стандарты аудиторской деятельности, работа над которыми еще не закончена и продолжается по настоящий момент.

Профессиональная система контроля качественной работы аудита, развивается и по сей день. Появление дополнительных требований позволяет аудиторам уделять все больше внимания вопросам планирования, а так же документирования аудита. В то же время, определяются аудиторские риски и возможные серьезные ошибки при разработке методик и стандартов аудита.

Достоверная информация о финансовом состоянии организации дает новые возможности для сотрудничества как внутренним пользователям (акционерам, учредителям, администрации), так и внешним (страхователи, покупатели, поставщики, инвесторы и многие другие).

Как раз из-за того, что интересы внутренних и внешних пользователей организации не всегда могут совпадать, и существует устойчивая потребность в независимой оценке финансовой информации предприятия специалистами, прошедшими обучение и соответствующую подготовку, имеющими опыт в оказании услуг подобного рода.

В современных условиях значение профессии бухгалтера - аудитора и самого аудита, трудно поддается переоценке. Информация, которая получена аудиторами в ходе проверки отдельно взятого предприятия, является базовой для принятия решений управляющим руководством предприятия.

Следует заметить, что государство так же часто обращается к данным аудиторским заключениям для того, чтобы принять оптимальные решения в области налогообложения и государственной политики. Государство так же ставит перед собой важнейшую задачу, целью которой служит и дальше развивать и совершенствовать аудит в Российской Федерации.

1. Общее понятие об аудите продукции

Главной целью аудиторской проверки является документально подтвержденное мнение о достоверности показателей финансовых отчетов предприятия. Достоверностью можно считать степень точности данных бухгалтерской отчетности, которая дает право пользователю на её основании делать выводы о результатах финансовой деятельности предприятия, а так же принимать решения, которые будут основываться на данных выводах.

Одной из важнейших задач аудиторской проверки является установить, соответствуют ли действия со стороны хозяйствующего субъекта его финансовой отчетности и не противоречат ли они действующему законодательству.

Аудит реализации готовой продукции подразумевает под собой знание определенных методов и технических приемов, которые позволяют раскрыть факты хозяйственной деятельности предприятия.

Готовой продукцией считается некая часть производственно материальных запасов предприятия, которая предназначена для продажи, или же конечный результат процесса производства, все технические и качественные характеристики которого полностью соответствуют нормативам и прописаны в договоре.

Чтобы определенную продукцию можно было бы отнести к категории готовой, нужно одновременно соблюдать некоторые существенные условия:

производственный процесс изготовления продукции должен быть полностью завершен. Сюда же относится обработка изделия, его сборка и полная комплектация;

изделие должно быть проверено на соответствие всем утвержденным стандартам, условиям договора или иным техническим условиям;

приемо-сдаточная документация должна быть полностью оформлена и подтверждать полное завершение процесса производства и проверки;

Так же к готовой продукции можно причислить и полуфабрикаты собственного производства, но только в том случае, если они предназначены для реализации на сторону.

Готовая продукция обычно отражается в бухгалтерском балансе по фактической или плановой производственной себестоимости. При этом готовая продукция включает в себя затраты, которые связаны с использованием в течение всего процесса производства сырья, материалов, энергии и других затрат.

Аудитор в данном случае должен проверить в полном ли объеме оприходована произведенная продукция. Для этого составляется альтернативный баланс расходуемого сырья и материалов, а так же выхода готового товара, исходя из затрат по нормативам. Чтобы проверить объем производства продукции обычно пользуются данными первичных документов и производственных счетов, так же понадобятся акты незавершенного производства, регистры синтетического и аналитического учетов.

При аудиторской проверке учета готовой продукции, целью аудитора является установление:

какой вариант оценки готовой продукции используется на предприятии: по нормативной или фактической себестоимости;

обоснован ли этот выбор метода оценки. Отрасли с массовым и серийным характером производства и широкой номенклатурой готового товара, обычно применяют метод оценки по нормативной себестоимости. А предприятия с единичным или мелкосерийным производством, а так же при изготовлении небольшой номенклатуры массового товара, используется метод оценки готовой продукции по фактической себестоимости.

оценить метод ведения учета готовой продукции по нормативной себестоимости, при использовании счета 40 Выпуск продукции;

оценка правильности организации аналитического учета готового товара, а так же правильно ли ведется бухгалтерский учет по счету 20 Основное производство, счету 40 Выпуск продукции и счету 43 Готовая продукция.

Товары отгруженные, а так же оказанные услуги и выполненные работы отражаются в бухгалтерском балансе по фактической или плановой (полной) себестоимости, которая включает в себя помимо производственной себестоимости затраты, связанные с реализацией товаров, услуг, работ, которые возмещаются договорной ценой на них.

Отгруженная, но не оплаченная продукция учитывается на счете 45 - Товары отгруженные, при условии, что моментом реализации считается дата платежа. Движение же отгруженной продукции учитывается в ведомости отгрузки, отпуска и реализации товаров, товарно-материальных ценностей и услуг.

На сегодняшний день огромное значение придается реализации товаров по договорам - поставкам. Они являются одним из важнейших экономических показателей работы предприятия, которые определяют насколько эффективно работает компания и целесообразна ли дальнейшая её деятельность. В объем реализации включены отгруженная и отпущенная продукция, выполненные работы. Причем это не зависит от того, зачислен ли платеж на расчетный счет предприятия, получен ли аванс или векселя.

То есть, выполнение плана реализации продукции позволяет предприятию выполнять свои обязательства перед банком, поставщиками, персоналом и возмещать прочие затраты, связанные с производственным процессом.

Одновременно с объемом реализации продукции предприятие обычно планирует и предполагаемую прибыль.

Количество продукции, которая подлежит реализации, умножается на договорную цену, в результате чего получается плановая продажная стоимость.

Плановая прибыль рассчитывается исходя из процента прибыли. Эти показатели являются основными при расчетах авансовых платежей или налога на прибыль.

Фактическую сумму прибыли можно вычислить исходя из разницы между продажной стоимости реализованной продукции и её полной себестоимостью, за минусом НДС и акцизов.

В бухгалтерском учете предприятия особое место уделяется учету готовой продукции, её отгрузке и реализации, так как это оказывает прямое воздействие на результат деятельности организации.

В задачи бухгалтерского учета готовой продукции входят контроль за выпуском продукции, состоянии на складах, своевременное и правильное оформление всей документации, а так же контроль за расчетами с поставщиками. Сюда же можно отнести контроль за выполнением своевременных поставок по объему и ассортименту продукции, а так же расчет сумм прибыли.

Готовая продукция обычно сдается на склад подотчетному лицу. Планирование и учет готовой продукции ведется в натуральных, условно - натуральных и стоимостных показателях. Поступление готовой продукции из производства оформляется первичными документами, такими как накладная, приемный акт и другими.

Остатки готовой продукции на складе подвергаются периодической инвентаризации. При вывозе готовой продукции с территории организации, представителям покупателя должны выдаваться пропуска, оформленные специальным образом - подписанные руководителем и главным бухгалтером организации.

Существует два метода синтетического учета продажи продукции. Выручка от продажи для целей налогообложения может учитываться по факту отгрузки, либо же по факту оплаты продукции. Поэтому при любом из выбранных методов, готовая продукция отображается по дебету счета 62 - Расчеты с покупателями и заказчиками и одновременно, по кредиту счета 90 - Продажи. Так же себестоимость списывается в дебет счета 90 - Продажи с кредита счета 43 - Готовая продукция.

Процесс перехода выпущенной продукции из производства в обращение, фиксируется в первичных документах: накладных, актах, ведомостях.

При отпуске готовой продукции используются два документа: приказ складу и накладная на отпуск товара. Данный приказ - накладная оформляется в двух экземплярах, первый из которых передается экспедитору, а второй остается у кладовщика, как подтверждение для отпуска товара со склада.

Для отражения продукции, работ или оказанных услуг, бухгалтерия имеет документы, которые подтверждают исполнение договора и передачу прав на товар. Кроме приказа - накладной, это могут быть авиа или железнодорожные товарно-транспортные накладные, акты выполненных работ и другие.

В договорах поставки готовой продукции обязательно указываются поставщик, покупатель, цена, скидки, суммы расчетов, НДС и другое. Хотя в последнее время используются приемы международной практики, которые позволяют отражать так же форс мажорные обстоятельства, гарантии исполнения договорных обязательств, оговорки об арбитражном вмешательстве и другие.

Реализация продукции, а так же выполненных работ и оказанных услуг, производится по нескольким видам цен:

свободная рыночная цена, которая увеличена на сумму НДС

оптовая цена, урегулированная государством (это относится к топливно-энергетической продукции и услугам производственно - технического характера)

розничная цена, урегулированная государством (за вычетом скидок) и тариф, который включает в себя НДС (для продажи товаров населению)

На основе товарно-транспортных накладных и иных документов, которые подтверждают отпуск продукции на сторону, выписываются платежные требования или платежные поручения, которые применяются при расчетах с покупателями через банк.

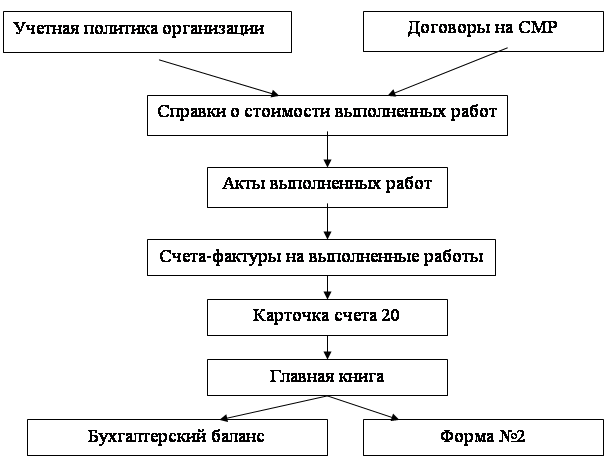

2. Источники информации для аудиторской проверкиИсточниками информации для аудиторской проверки служат несколько видов документов, которые условно подразделяются на три вида - первичные документы, отчетность и регистры учета.

К первичным документам относятся:

приказ об учетной политике предприятия;

договора на реализацию товаров;

приказ - накладная;

счет фактура;

карточки складского учета;

товарно-транспортные накладные;

счета фактуры для целей налогообложения;

акт сдачи на склад готовой продукции;

приемо-сдаточная накладная по сдаче на склад готовой продукции;

инвентарные описи;

накладные на реализацию готовой продукции, коносаменты.

В регистры аналитического и синтетического учета входят:

главная книга;

журнал - ордер №11;

ведомость выпуска готовой продукции;

ведомость отгрузки и реализации готовой продукции;

оборотная ведомость;

количественно суммовые карточки.

К отчетности можно отнести:

форма №1 или бухгалтерский баланс

форма №2 - отчет о прибылях и убытках

Бухгалтерская отчетность должна обязательно включать в себя строки:

стр.214 Готовая продукция и товары для перепродажи;

стр.215 Товары отгруженные;

стр.217 Прочие запасы и затраты

стр.230 Дебиторская задолженность покупателей и заказчиков.

3. Методика проверкиМетодика аудиторской проверки включает в себя несколько правил. В самом начале работы следует изучить учетную политику организации, которая касается учета затрат на производство и калькулирования фактической себестоимости прибыли, а так же распределению затрат вспомогательного производства по видам продукции. Так же стоит обратить внимание на общепроизводственные и коммерческие расходы, которые тоже должны подразделяться по видам продукции. Стоит ознакомиться с порядком оценки незавершенного производства готовой продукции, способами ведения бухгалтерского учета и признанием выручки от реализации продукции для целей налогообложения. Одновременно проверяется использование счета 26 - Общехозяйственные расходы и счета 40 - Выпуск продукции (работ, услуг).

Необходимо так же проверить есть ли в наличии приказ о назначении материально ответственных лиц организации и договора о полной материальной ответственности с работниками предприятия, а так же договора на реализацию готовой продукции.

Ознакомиться с документами, подтверждающими проведение инвентаризации продукции и расчетов с покупателями, а так же полное и достоверное этой информации в бухгалтерском учете.

Целью аудиторской проверки является так же установление правильности и своевременности оформления документов на сдачу продукции из производства на склад, правильно ли оформлены в бухгалтерском учете операции, связанные с выпуском готовой продукции, правильно ли определена производственная себестоимость готовой продукции по видам заказов, достоверно ли отражена фактическая себестоимость готовой продукции, правильно ли рассчитаны суммы отклонений фактической себестоимости от плановой и их списание, правильно ли составлены бухгалтерские проводки по учету выпуска готовой продукции. В том случае, когда продукция отпускается со склада, следует проверить правильность оформления доверенностей на её получение. Стоит обратить внимание на журнал ордер №10/1 и ведомость №16 - Движение готовых изделий в ценностном выражении (при журнально ордерной форме учета), так же правильно ли отражаются в учете результаты инвентаризации готовой продукции, соответствуют ли записи аналитического и синтетического учета по балансовым записям счета 43 - Готовая продукция и счета 40 - Выпуск продукции записям в главной книге и балансе. Так же стоит отметить правильно ли оценивается готовая продукция.

На сегодняшний день активно используются шесть видов оценки готовой продукции:

Оценка по фактической себестоимости производства.

Применяют этот способ не так часто и в основном на предприятиях индивидуального производства, которые специализируются на производстве уникального большого оборудования или же транспортных средств. Так же может использоваться на предприятиях, которые используют ограниченную номенклатуру массовой продукции.

Оценка по неполной производственной себестоимости.

Этот способ вычисляют по фактическим затратам не включая в них общехозяйственные расходы. Используется этот метод на тех же предприятиях, что и в первом случае.

Оценка по оптовой цене реализации.

Оптовая цена используется в качестве твердой учетной цены. Любые отклонения фактической себестоимости учитываются на отдельно взятом аналитическом счете. Этот метод оценки готовой продукции считается самым распространенным при условии устойчивых оптовых цен, потому как дает возможность сопоставить оценку продукции текущего учета и отчетности. Это является важным моментом при контроле за определением правильности выпуска товара.

Оценка плановой себестоимости производства.

При использовании этого метода, который так же выступает в качестве твердой учетной цены, необходимо вести отдельный учет отклонений фактической себестоимости продукции от плановой. Главным плюсом этого метода учета является то, что обеспечивается единство оценки при планировании учета. Но переоценка продукции может усложниться, если нормативная и плановая себестоимость часто изменяются. При этом способе оценки готовой продукции целесообразнее использовать метод оценки по сокращенной плановой себестоимости.

Оценка по свободным отпускным ценам и тарифам, которые увеличены на сумму НДС и спецналог.

Этот метод применяется при выполнении единичных заказов и работ.

Оценка по свободным рыночным ценам.

Этот метод оценки используется для учета товара, который реализуется через розничную сеть.

Когда проверяется правильность отгрузки и реализации продукции (услуг или работ), то нужно обратить внимание правильно ли заключены и оформлены договора поставки готовой продукции, а так же цены на отгруженную продукцию. Существует четыре вида цен, по которым производится реализация продукции (услуг, работ):

свободные отпускные цены и тарифы, увеличенные на сумму НДС;

государственные регулируемые оптовые цены и тарифы, увеличенные на сумму НДС;

государственные регулируемые розничные цены и тарифы, которые включают в себя НДС;

правильно установленная отпускная цена, учитывающая расходы по доставке товара от поставщика к покупателю, в полном соответствии с договором поставки.

Существует несколько видов франко - мест, до которых основные расходы по отгрузке товара принимает на себя поставщик:

Франко - склад поставщика. Здесь все расходы, которые связаны с отгрузкой, поставщик должен включить в платежное требование - поручение. Это стоимость погрузочно-разгрузочных работ на складе и железнодорожной станции, а так же включается стоимость перевозки и железнодорожные тарифы.

Франко - станция отправления. Здесь в платежное требование поставщик включает только тариф железной дороги и стоимость погрузки товара в вагон.

Франко - вагон станции назначения. В платежном требовании учитывается только сумма железнодорожного тарифа.

Франко - станция назначения. В данном случае, поставщик оплачивает все расходы по отгрузке, включая тариф железной дороги.

Франко - склад покупателя. Здесь, кроме вышеперечисленных расходов, поставщик оплачивает погрузочно-разгрузочные работы на станции покупателя, на его складе, учитывая стоимость перевозки до места назначения и другое.

Так же при проверке отгрузки и реализации продукции, нужно отследить:

своевременно ли предъявляются в банк платежные требования - поручения за отгруженный товар;

правильно ли оформлены документы по отпуску продукции, в том случае, если товар отпускается со склада поставщика;

правильно ли организован складской учет готовой продукции;

правильно ли ведется аналитический и синтетический учет отгрузки и реализации товара (услуг, работ). При чем метод учета реализации продукции должен быть прописан в приказе по учетной политике компании.

соответствуют ли записи аналитического и синтетического учета по счету 90 - Продажи в журнале ордере №11, записям в балансе и главной книге предприятия.

4. Типичные ошибкиПри аудиторском анализе готовой продукции часто выявляются некоторые ошибки, рассмотрим наиболее часто встречающиеся из них.

Похожие работы

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев