Источники информации для проверки учредительных документов

Экономическая характеристика предприятия

ООО «Куриное Царство – Брянск»

Планирование аудита учредительных документов

Аналитические таблицы при проверке учредительных документов, формировании УК и расчетов с учредителями

Оценка результатов проверки. Аудиторское заключение

Руководитель филиала и руководитель представительства назначаются Обществом и действуют на основании доверенности, выдаваемой Обществом

Акции, выкупленные Обществом в случае его реорганизации, погашаются при их выкупе

Повестка дня не может быть изменена после сообщения акционерам о проведении Общего собрания

По решению Собрания акционеров полномочия всех членов Совета директоров Общества могут быть прекращены досрочно

На заседании Совета директоров Общества ведется протокол

Навигация

Источники информации для проверки учредительных документов

Аудит учредительных докментов

163303

знака

29

таблиц

0

изображений

1.3 Источники информации для проверки учредительных документов

Основными источниками информации для проведения проверки учредительных документов являются:

- устав экономического субъекта;

- учредительный договор;

- патент для субъектов малого предпринимательства;

- протоколы собрания учредителей;

- свидетельство о государственной регистрации;

- документы, подтверждающие право собственности учредителей на имущество, вносимое в оплату приобретенных ими акций при государственной регистрации общества с участием государственных или муниципальных предприятий;

- свидетельства о регистрации в органах статистики, налоговых органах, Пенсионном фонде, Фонде социального страхования, Фонде обязательного медицинского страхования и т.д.;

- договор на банковское обслуживание;

- зарегистрированные изменения к уставным документам;

- проспект эмиссии;

- реестр акционеров для акционерных обществ;

- выписки из протоколов собраний учредителей;

- приказы и распоряжения исполнительной дирекции;

- лицензии и разрешения на определенные виды деятельности;

- переписка с учредителями и акционерами;

- отчетность за начальный период деятельности экономического субъекта после государственной регистрации;

- годовая отчетность;

- отчетность на дату реорганизации или ликвидации экономического субъекта.

1.4 Проверка формирования уставного капитала и расчетов с учредителями

Собственный капитал – это ресурсы организации, ее активы (имущество) за вычетом обязательств (кредиторской задолженности) по этим обязательствам [24].

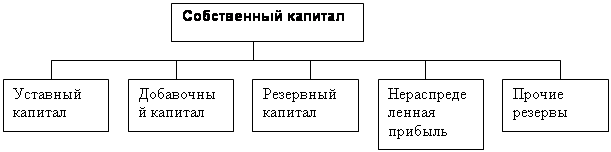

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом МФ РФ № 34н от 29 июля 1998г. в составе собственного капитала организации учитывается: уставный (складочный) капитал; добавочный капитал; резервный капитал; нераспределенная прибыль; прочие резервы [11].

Состав собственного капитала коммерческой организации приведен на рисунке 1:

Рис. 1 Состав собственного капитала коммерческой организации

Уставный капитал организации – это стартовый капитал, необходимый для осуществления финансово – хозяйственной деятельности предприятия. Согласно ГК РФ уставный капитал может выступать в виде: складочного капитала, паевого либо неделимого фонда, уставного капитала, уставного фонда.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах [1], и должен составлять для открытого акционерного общества не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества – не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества. (1 МРОТ равен 100р.)

Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей. Законом или уставом общества могут быть установлены ограничения числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру.

Акционерное общество вправе по решению общего собрания акционеров увеличить уставный капитал путем увеличения номинальной стоимости акций или выпуска дополнительных акций. Увеличение уставного капитала акционерного общества допускается после его полной оплаты. Увеличение уставного капитала общества для покрытия понесенных им убытков не допускается.

В случаях, предусмотренных законом об акционерных обществах, уставом общества может быть установлено преимущественное право акционеров, владеющих простыми (обыкновенными) или иными голосующими акциями, на покупку дополнительно выпускаемых обществом акций.

Акционерное общество вправе по решению общего собрания акционеров уменьшить уставный капитал путем уменьшения номинальной стоимости акций либо путем покупки части акций в целях сокращения их общего количества. Уменьшение уставного капитала общества допускается после уведомления всех его кредиторов в порядке, определяемом законом об акционерных обществах. При этом кредиторы общества вправе потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Уменьшение уставного капитала акционерного общества путем покупки и погашения части акций допускается, если такая возможность предусмотрена в уставе общества.

Стоимость чистых активов акционерного общества оценивается по данным бухгалтерского учета в порядке, устанавливаемом Министерством финансов Российской Федерации и федеральным органом исполнительной власти по рынку ценных бумаг. Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанной в статье 26 Федерального закона «Об акционерных обществах», общество обязано принять решение о своей ликвидации [6].

Если акционерное общество в разумный срок не примет решение об уменьшении своего уставного капитала или о ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств и возмещения им убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации акционерного общества.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью [1], т.е не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества. На данный момент размер уставного капитала общества с ограниченной ответственностью должен составлять не менее 10 тысяч рублей.

Уставный капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества. При нарушении этой обязанности общество должно либо объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Если по окончании второго или каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Уменьшение уставного капитала общества с ограниченной ответственностью допускается после уведомления всех его кредиторов. Последние вправе в этом случае потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Увеличение уставного капитала общества допускается после внесения всеми его участниками вкладов в полном объеме.

Операции по отражению расчетов с участниками по вкладам в уставный капитал возникают до регистрации ООО, так как на момент регистрации ООО его уставный капитал должен быть оплачен не менее чем на 50%.

Одновременно с отражением в учете формирования уставного капитала, на счете 75 формируется дебиторская задолженность каждого из учредителей по внесению вкладов в уставный капитал общества.

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) организации. К нему могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный капитал»;

75-2 «Расчеты по выплате доходов».

Получение вкладов от учредителей отражается записью по дебету счетов учета соответствующих видов вносимого имущества и по кредиту счета 75. При поступлении денег в счет вкладов в уставный капитал дебетуются счета 50, 51, 52. Если задолженность по вкладу погашается передачей материалов, то запись делается по дебету счета 10. В случае внесения вклада капитальными вложениями дебетуется счет 08, а ценными бумагами – 58.

Если кто-либо из учредителей не внес причитающийся с него вклад до конца первого года с момента государственной регистрации общества, оно должно либо объявить об уменьшении своего уставного капитала, зарегистрировав это уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации. Второй вариант конечно же нежелателен, особенно если эта деятельность осуществляется успешно. Поэтому чаще используют первый вариант.

В этом случае бухгалтер, после того как будут зарегистрированы изменения в учредительных документах общества, связанные с уменьшением его уставного капитала, должен отразить это уменьшение по дебету счета 80 в корреспонденции с кредитом счета 75 в разрезе того аналитического счета, на котором числилась так и не внесенная учредителем задолженность по его вкладу в уставный капитал.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Распределение прибыли отражается проводкой: Д84 «Нераспределенная прибыль» К 75/2 «Расчеты с учредителями по выплате доходов».

Если учредитель является работником организации, выплачивающей дивиденды, то доходы, полученные таким учредителем, будут отражаться на счете 70 «Расчеты с персоналом по оплате труда».

1.5 Ошибки и недобросовестные действия в бухгалтерском и налоговом учете при проверке учредительных документов

| Ошибки по субсчету 75-1 «Расчеты по вкладам в уставный капитал» | |||

| Описание ошибки | Что нарушено | Возможные последствия | Порядок исправления ошибки |

| 1. Допускается несвоевременное отражение в учете задолженности учредителей. Например, устав зарегистрирован или перерегистрирован 10 мая, а в бухгалтерском учете факт формирования долга учредителей по взносам в уставный капитал отражен только в октябре этого года. Дт 75-1 Кт 80 | 1. Нарушен п. 5 ст. 8 Закона «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ (с учетом последующих дополнений и изменений), а именно: «Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких либо пропусков или изъятий». 2. Нарушен п. 2 ст. 10 Закона «О бухгалтерском учете», а именно: «Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета». | Допущено искажение информации в бухгалтерских балансах на 1 июля и на 1 октября года. | При последующих изменениях устава и уставного капитала операции увеличения или уменьшения Уставного капитала следует отражать в бухгалтерском учете по дате (или в месяце) утверждения устава или в месяце его перерегистрации. |

| 2. Отсутствие контроля за своевременным погашением долга учредителями. Например, в уставе предусмотрено погашение долга учредителей ООО не позднее 10 августа прошлого года. Однако долг учредителя не погашен даже на 10 декабря текущего года (более 1 года). | 1. Нарушена ст. 16 Закона «Об обществах с ограниченной ответственностью», а именно: 1.1 «Каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течении срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества». 1.2 «На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину» | Искажены отчетные показатели бухгалтерского баланса на несколько отчетных дат. | Усилить контроль за оплатой акций акционерами общества в период создания общества и в случае увеличения уставного капитала или за своевременным погашением долга учредителями ООО. |

| Ошибки по субсчету 75-2 «Расчеты по выплате доходов учредителям» | |||

| Описание ошибки | Что нарушено | Возможные последствия | Порядок исправления ошибки |

| 1. Несвоевременное удержание налога с доходов учредителей и перечисления налога в бюджет (с начисленных дивидендов в АО, с доходов в ООО, начисленных учредителям, не работающим в данной организации). | Нарушен п. 6 ст. 226 НК РФ, а именно: «Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках». | Возникает риск возможной уплаты пени и штрафов | Не допускать нарушения требований Налогового Кодекса. |

| 2. Необоснованное отражение начисленного дохода на вложенный капитал учредителям (акционерам), работающим в данной организации, по кредиту счета 75-2 (вместо кредита счета 70) | Нарушена инструкция по применению плана счетов от 31 октября 2000г. В части счетов 70 и 75. По счету 70: По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы: … начисленных доходов от участия в капитале организации и т.п. – в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» По счету 75-2: «На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда». | Допускается искажение остатков по двум счетам: а) по счету 75 – завышается; б) по счету 70 – занижается. | Начисление дохода на вложенный капитал работникам организации следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда», а не по кредиту субсчета 75-2. |

| 3. При выплате дивидендов не в денежной форме, а в натуральной форме (например, в форме передачи готовой продукции, выполненных работ, услуг или товаров), последние не включены в объем реализации. Даны проводки Дт 75-2 Кт 41, 43, 20. Следовало отразить: Дт Кт 75-2 90 по цене реализации 90 41 по себестоимости 90 43 по себестоимости 90 20 по себестоимости | При отоваривании суммы начисленных дивидендов в натуральной форме происходит переход права собственности на имущество от организации к учредителям. И в бухгалтерском, и в налоговом учете факт (момент) перехода права собственности рассматривается как факт реализации товаров, работ, услуг. Так в ст. 39 Налогового Кодекса РФ отражена следующая норма: «Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом другому лицу…» | 1. Занижен объем реализации. 2. Занижен НДС и акцизы (если передается подакцизная продукция). 3. Занижена прибыль. 4. Занижен налог на прибыль. | 1. Написать бухгалтерскую справку с описанием характера допущенной ошибки. 2. Отсторнировать неправильно отраженные проводки (Сторно Дт 75-2 Кт 41, 43, 20). 3. Восстановить правильные проводки: Дт 75-2 Кт 90 и затем Дт 90 Кт 41, 43, 20. |

| Ошибки на счете 80 «Уставный капитал» | |||

| Описание ошибки | Что нарушено | Возможные последствия | Порядок исправления ошибки |

| 1. Несоответствие кредитового сальдо по счету 80 величине уставного капитала, отраженной в Уставе организации | Нарушена инструкция по применению плана счетов бухгалтерского учета от 31 октября 2000г. В части счета 80, а именно: «Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации | 1. Искажение остатков по счету 80. 2. Нарушение достоверности отчетности. | Привести размер уставного капитала в учете в соответствие с Уставом организации. |

Глава 2. Аудит учредительных документов ОАО «Куриное царство»

Похожие работы

... новая форма банковского баланса АО «Темiрбанк» не предусматривает расшифровки этой статьи и аналогичной статьи пассива. Однако эта статья имеет немаловажное значение в деятельности рассматриваемого банка. К прочим активам коммерческих банков, как правило, относят суммы средств по разным видам взаиморасчетов, в том числе с бюджетом: выданные авансы, средства по документарным операциям, расчеты с ...

0 комментариев