Оглавление

Введение

1. Бухгалтерский учет финансовых результатов

2. Аудит финансовых результатов

2.1 Цель и задачи аудита финансовых результатов

2.2 Аудит финансовых результатов от обычных видов деятельности

2.3 Аудит финансовых результатов от прочих видов деятельности

Заключение

Список использованных источников

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных условиях выживаемость предприятия в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономического использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции (работ, услуг) и увеличения прибыли.

Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Для ознакомления с деятельностью любой организации необходимо изучить возможно большее число её сторон, сформировать на этой основе объективное мнение о положительных и отрицательных моментах в работе коллектива, выявить узкие места и возможности их устранения. При этом необходимо использовать ряд ключевых показателей, отражающих результаты хозяйственной деятельности анализируемой организации, которые непосредственно влияют на финансовые результаты работы.

Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной деятельности экономического субъекта значительно отличается от проверки балансовых статей активов и обязательств организации.

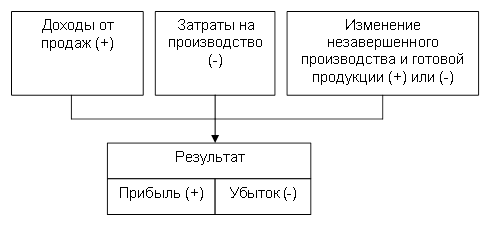

Финансовый результат включает результат всех операций, сгруппированных по соответствующим категориям доходов и расходов за отчетный период.

Объектом проверки финансовых результатов является бухгалтерская прибыль (убыток), представляющая собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Цель аудита финансовых результатов - сформировать мнение о достоверности конечного финансового результата и бухгалтерской отчетности по финансовым результатам.

Финансовые результаты деятельности предприятия находят отражение в системе показателей.

Большое количество показателей, характеризующих финансовые результаты деятельности предприятия создает методические трудности их системного рассмотрения.

Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия.

Для достижения цели проверки финансовых результатов и их использования необходимо проконтролировать:

правильность формирования финансового результата от продажи (продажу продукции (работ, услуг); продажи основных средств и прочих активов; операционные расходы и доходы; соответствие отчетности данным синтетического и аналитического учета;

учёт внереализационных доходов и расходов (внереализационные доходы, внереализационные расходы);

учёт использования прибыли (налоги, финансовые санкции).

1. Бухгалтерский учет финансовых результатов

Финансовый результат деятельности организации определяется как разница между доходами и осуществленными в связи с получением доходов расходами.

Понятие, порядок признания в бухгалтерском учете и классификация доходов и расходов определены в Положениях по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) и "Расходы организации " (ПБУ 10/99.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику. Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не относится к расходам организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные капиталы других организаций, приобретение акций и иных ценных бумаг;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией. Доходы и расходы организации в зависимости от их характера, условия получения и осуществления, а также от направлений деятельности организации подразделяются на:

а) доходы и расходы по обычным видам деятельности;

б) прочие доходы и расходы.

Прочие доходы и расходы, в свою очередь, делятся на три вида: операционные, внереализационные и чрезвычайные. Установленный порядок ведения бухгалтерского учета доходов и расходов позволяет определять финансовый результат от обычных видов деятельности и от прочей деятельности. Задачи бухгалтерского учета доходов и расходов состоят в следующем:

1) идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы;

2) определение момента возникновения (признания) доходов и расходов;

3) определение величины доходов и расходов;

4) отнесение доходов и расходов к отчетным периодам, за которые определяется финансовый результат.

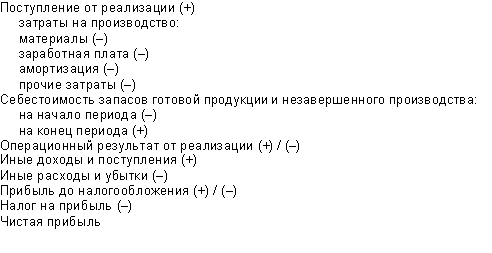

Финансовый результат представляет собой прибыль или убыток. Согласно п.79 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по действующим в соответствии с нормативными документами правилам. Финансовый результат в бухгалтерском учете выявляется и отражается ежемесячно.

Конечный финансовый результат - это чистая прибыль (чистый убыток), которая определяется как разница между суммой прибыли (убытка) текущего отчетного периода и суммой налога на прибыль, а также суммой причитающихся налоговых санкций. Сумма прибыли (убытка) текущего отчетного периода слагается из финансового результата от обычных видов деятельности и финансового результата от прочих доходов и расходов. Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 "Прибыли и убытки". По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки.

Сопоставлением кредитового и дебетового оборотов определяется конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 "Прибыли и убытки" и характеризует размер чистой прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 "Прибыли и убытки" и характеризует размер чистого убытка организации.

Конечный финансовый результат деятельности организации за отчетный период (чистую прибыль или чистый убыток) формируют следующие показатели:

финансовый результат от обычных видов деятельности;

прочие доходы и расходы;

начисленные платежи налога на прибыль и причитающихся налоговых санкций.

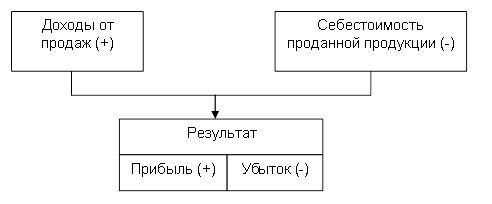

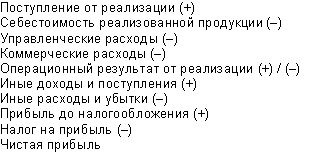

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (финансовый результат от обычных видов деятельности). Прибыль (убыток) от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи продукции, товаров (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на производство и продажу продукции и товаров, выполнение работ, оказание услуг.

Финансовый результат от продажи продукции (работ, услуг) формируется на счете 90 "Продажи"". Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

по готовой продукции, полуфабрикатам собственного производства и товарам;

работам и услугам промышленного и непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

услугам связи и по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п. По кредиту счета 90 Продажи" отражаются суммы выручки (доходов от продажи), а по дебету - суммы расходов, связанных с продажей. Сопоставлением сумм дебетового и кредитового оборотов счета определяется величина финансового результата - прибыли или убытка от продаж.

Для детализации доходов и расходов, связанных с продажей, к счету 90 "Продажи" открываются следующие субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

В бухгалтерском учете операции по продаже продукции, товаров, работ и услуг отражаются следующими записями:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90-1 "Выручка" - на сумму выручки от продаж;

Дебет 90-2 "Себестоимость продаж" Кредит 41 "Товары" - на себестоимость проданных товаров;

Дебет 90-2 "Себестоимость продаж" Кредит 43 "Готовая продукция" - на себестоимость проданной продукции;

Дебет 90-2 "Себестоимость продаж" Кредит 20 "Основное производство" - на себестоимость выполненных работ, оказанных услуг;

Дебет 90-3 "Налог на добавленную стоимость" Кредит 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС" - на сумму начисленного по проданной продукции, товарам, работам, услугам налога на добавленную стоимость;

Дебет 90-4 "Акцизы" Кредит 68 "Расчеты по налогам и сборам", субсчет "Расчеты по акцизам" - на сумму акцизов, включенных в цену проданной продукции (товаров).

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производят накопительно в течение отчетного года.

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 "Прибыль/убыток от продаж " на счет 99 "Прибыли и убытки":

Дебет 90-9 "Прибыль/убыток от продаж" Кредит 99 "Прибыли и убытки" - сумма прибыли от продаж;

Дебет 99 "Прибыли и убытки" Кредит 90-9 "Прибыль/убыток от продаж" - сумма убытка от продаж.

Таким образом, синтетический счет 90 "Продажи" ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль/убыток от продаж "), закрываются внутренними записями на субсчет 90-9 "Прибыль/ убыток от продаж":

Дебет 90-1 "Выручка" Кредит 90-9 "Прибыль/убыток от продаж" - закрытие субсчета 90-1 "Выручка";

Дебет 90-9 "Прибыль/убыток от продаж" Кредит 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" - закрытие субсчетов 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы".

Финансовый результат от прочих операций, не связанных с процессом продаж, формируется на счете 91 "Прочие доходы и расходы".

Этот счет предназначен для обобщения информации о прочих доходах и расходах (операционных и внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. Функции счета 91 "Прочие доходы и расходы" аналогичны функциям счета 90 "Продажи". Он служит исключительно для выявления величины финансового результата от прочих доходов и расходов (кроме чрезвычайных).

К этому счету открываются следующие субсчета:

91-1 "Прочие доходы";

91-2 "Прочие расходы";

91-9 "Сальдо прочих доходов и расходов".

На субсчете 91-1 "Прочие доходы" учитываются поступления активов, признаваемых прочими доходами (за исключением чрезвычайных). На субсчете 91 - 2 "Прочие расходы" учитываются операционные и внереализационные расходы, признаваемые прочими расходами. Субсчет 91-9 "Сальдо прочих доходов и расходов" используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" производят накопительно в течение отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 "Прочие расходы" и кредитового оборота по субсчету 91-1 "Прочие доходы" определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". Таким образом, на отчетную дату счет 91 "Прочие доходы и расходы" сальдо не имеет.

По окончании отчетного года субсчета 91-1 "Прочие доходы" и 91-2 "Прочие расходы" закрываются внутренними записями на субсчет 91 - 9 "Сальдо прочих доходов и расходов". Чрезвычайные доходы и расходы сразу относятся на счет 99 "Прибыли и убытки" без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 "Прибыли и убытки" отражают начисленные платежи налога на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

Таким образом, конечный финансовый результат деятельности организации (чистая прибыль/убыток) формируется на счете 99 "Прибыли и убытки" в результате отражения на этом счете прибыли (убытка) от продаж, прибыли (убытка) от прочих операций (сальдо прочих доходов и расходов), чрезвычайных доходов и расходов, начисленных платежей по налогу на прибыль и причитающихся налоговых санкций. Конечный финансовый результат на этом счете формируется накопительно с начала отчетного года. Аналитический учет по счету 99 "Прибыли и убытки" должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

По окончании отчетного года заключительной записью декабря счет 99 "Прибыли и убытки" закрывается. Закрытие этого счета производится записями:

Дебет 99 "Прибыли и убытки" Кредит 84 "Нераспределенная прибыль (непокрытый убыток)" - на сумму чистой прибыли отчетного года;

Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 99 "Прибыли и убытки" - на сумму убытка, полученного в отчетном году.

Например, В отчетном периоде в организации имели место следующие доходы и расходы:

доходы и расходы по обычным видам деятельности: выручка от продажи продукции - 590000 руб., в том числе НДС-90 000 руб.; себестоимость проданной продукции - 400 000руб.; расходы на продажу продукции - 20 000руб.;

операционные доходы и расходы доходы от продажи материалов - 11 800руб., в том числе НДС - 1800 руб.; себестоимость проданных материалов - 8000руб.; расходы в виде процентов за пользование банковским кредитом - 15000 руб.;

внереализационные доходы и расходы: рыночная стоимость неучтенных материалов, выявленных в процессе инвентаризации ценностей - 500 руб.; пени, подлежащие уплате за нарушение сроков оплаты приобретенного сырья и материалов - 1000 руб;

чрезвычайные доходы и расходы: себестоимость испорченной в результате наводнения готовой продукции - 40 000 руб., страховое возмещение - 20 000руб.,

платежи из прибыли: начисленный налог на прибыль - 11160 руб.

В бухгалтерском учете в течение отчетного периода доходы и расходы отражаются следующими записями:

Доходы и расходы по обычным видам деятельности:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90-1 "Выручка" - 590 000 руб. - выручка от продажи продукции;

Дебет 90-2 "Себестоимость продаж" Кредит 43 "Готовая продукция" - 400 000 руб. - себестоимость проданной продукции;

Дебет 90-3 "Налог на добавленную стоимость" Кредит 68 "Расчеты по налогам и сборам" - 90 000 руб. - сумма налога на добавленную стоимость;

Дебет 90-2 "Себестоимость продаж" Кредит 44 "Расходы на продажу" - 20 000 руб. - расходы на продажу продукции;

Операционные и внереализационные доходы и расходы:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 91-1 "Прочие доходы" - 11 800 руб. - доходы от продажи материалов;

Дебет 91-2 "Прочие расходы" Кредит 10 "Материалы" - 8000 руб. - себестоимость проданных материалов;

Дебет 91-2 "Прочие расходы" Кредит 68 "Расчеты по налогам и сборам" - 1800 руб. - сумма налога на добавленную стоимость;

Дебет 91-2 "Прочие расходы" Кредит 66 "Расчеты по краткосрочным кредитам и займам" - 15 000 руб. - расходы в виде процентов за пользование банковским кредитом;

Чрезвычайные доходы и расходы:

Дебет 10 "Материалы" Кредит 91-1 "Прочие доходы" - 500 руб. - рыночная стоимость неучтенных материалов, выявленных в процессе инвентаризации;

Дебет 91-2 "Прочие расходы" Кредит 60 "Расчеты с поставщиками и подрядчиками" - 1000 руб. - пени, подлежащие уплате за нарушение сроков оплаты приобретенного сырья и материалов;

Чрезвычайные доходы и расходы:

Дебет 99 "Прибыли и убытки" Кредит 43 "Готовая продукция" - 40 000 руб. - себестоимость испорченной в результате наводнения готовой продукции;

Дебет 76 "Расчеты с разными дебиторами и кредиторами" Кредит 99 "Прибыли и убытки" - 20 000 руб. - страховое возмещение за испорченные ценности.

В конце отчетного периода определяется финансовый результат и начисляется налог на прибыль.

Финансовый результат по обычным видам деятельности рассчитывается на основании информации, отраженной на счете 90 "Продажи" в разрезе субсчетов

По условиям примера по обычным видам деятельности получена прибыль в сумме 80 000 руб.

(590 000 руб. - 400 000 руб. - 90 000 руб. - 20 000 руб). В учете она отражается записью:

Дебет 90-9 "Прибыль/убыток от продаж" Кредит 99 "Прибыли и убытки" - 80 000 руб.

Затем определяется сальдо прочих доходов и расходов как разница между дебетовым оборотом субсчета 91-2 "Прочие расходы" - 25800 руб. (8000 руб. + 1800 руб. + 15 000 руб. + 1000 руб.) и кредитовым оборотом субсчета 91-1 "Прочие доходы" - 12 300 руб. (11 800 руб. + 500 руб.). В данном случае получен убыток в сумме 13 500 руб. (25 800 руб. - 12 300 руб.). Исчисленная сумма убытка отражается записью:

Дебет 99 "Прибыли и убытки" Кредит 91-9 "Сальдо прочих доходов и расходов" - 13 500 руб.

Финансовый результат от всех операций за отчетный период рассчитывается как разница между кредитовым и дебетовым оборотами счета 99 "Прибыли и убытки".

Кредитовый оборот счета равен 100 000 руб., в том числе прибыль от продаж - 80 000 руб. и страховое возмещение за испорченную при наводнении продукцию - 20 000 руб. Дебетовый оборот равен 53 500 руб., в том числе убыток от прочих операций - 13 500 руб. и стоимость испорченной при наводнении готовой продукции - 40 000 руб. Таким образом, финансовый результат составляет прибыль в сумме 46 500 руб. (100 000 руб. - 53 500 руб).

Из полученной прибыли организация уплачивает налог на прибыль в сумме 11 160 руб.: Дебет 99 "Прибыли и убытки" Кредит 68 "Расчеты по налогам и сборам" - 11 160 руб.

Чистая прибыль организации за отчетный период (сальдо счета 99 "Прибыли и убытки") равна 35 340 руб. (46 500 - 11 160). В конце года чистая прибыль присоединяется к нераспределенной прибыли:

Дебет 99 "Прибыли и убытки" Кредит 84 "Нераспределенная прибыль (непокрытый убыток)" - 35 340 руб.

Кроме того, в конце года закрываются субсчета к счету 90 "Продажи " и к счету 91 "Прочие доходы и расходы":

Дебет 90-9 "Прибыль/убыток от продаж" Кредит 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость" - 510 000 руб. (400 000 руб. + 90 000 руб. + 20 000 руб.);

Дебет 90-1 "Выручка" Кредит 90-9 "Прибыль/убыток от продаж" - 590 000 руб.;

Дебет 91-9 "Сальдо прочих доходов и расходов" Кредит 91-2 "Прочие расходы" - 25 800 руб.;

Дебет 91-1 "Прочие доходы" Кредит 91-9 "Сальдо прочих доходов и расходов" - 12 300 руб. В результате произведенных записей в конце года счет 99 "Прибыли и убытки", а также субсчета к счетам 90 "Продажи" и 91 "Прочие доходы и расходы" не будут иметь сальдо.

2. Аудит финансовых результатов 2.1 Цель и задачи аудита финансовых результатов

Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной деятельности экономического субъекта значительно отличается от проверки балансовых статей активов и обязательств организации.

Финансовый результат включает результат всех операций, сгруппированных по соответствующим категориям доходов и расходов за отчетный период.

Объектом проверки финансовых результатов является бухгалтерская прибыль (убыток), представляющая собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Цель аудита - сформировать мнение о достоверности конечного финансового результата и бухгалтерской отчетности по финансовым результатам.

Для достижения цели проверки финансовых результатов и их использования необходимо проконтролировать:

правильность формирования финансового результата от продажи (продажу продукции (работ, услуг); продажи основных средств и прочих активов; операционные расходы и доходы; соответствие отчетности данным синтетического и аналитического учета;

учёт внереализационных доходов и расходов (внереализационные доходы, внереализационные расходы);

учёт использования прибыли (налоги, финансовые санкции).

При проверке финансовых результатов аудитору следует учитывать, что в Бухгалтерском балансе (ф. № 1) в разделе III "Капитал и резервы" отражаются показатели:

нераспределенная прибыль прошлых лет (стр.460);

непокрытый убыток прошлых лет (стр.465);

нераспределенная прибыль отчетного года (стр.470);

непокрытый убыток отчетного года (стр.475);

Формирование финансового результата деятельности организации приводится в Отчете о прибылях и убытках (ф. № 2).

Для проведения аудита необходимо использовать следующую информационную базу:

приказ предприятия об учетной политике на отчетный год;

форма бухгалтерской отчетности №2 (Отчет о прибылях и убытках);

форма бухгалтерской отчетности №4 (Отчет о движении денежных средств);

Главная книга;

Журнал-ордер № 1 ( - это учетный регистр для отражения кассовых операций, записанных по кредиту счета "Касса". Основанием для заполнения журнала ордера № 1 служат отчеты кассира);

Журнал-ордер № 2 ( - это учетный регистр, служащий для отражения оборотов по кредиту счета "Расчетный счет" при учете операций по расчетному счету);

Журнал-ордер № 11 ( - это учетный регистр для учета отгрузки и реализации готовой продукции в разрезе субсчетов и синтетических показателей);

Журнал-ордер № 15 ( - это регистр для аналитического и синтетического учета по счету "Прибыли и убытки". Обороты по дебету и кредиту счета в журнале-ордере записываются как за отчетный месяц, так и с начала года нарастающим итогом в разрезе статей аналитического учета. По окончании квартала и года показатели журнала-ордера служат основанием для заполнения соответствующих форм годового отчета);

данные аналитического и синтетического учета, первичные документы.

2.2 Аудит финансовых результатов от обычных видов деятельностиФинансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов) и фактической себестоимостью проданной продукции (работ, услуг). Для установления достоверности прибыли (убытка) от продажи проводится проверка правильности учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

В ходе аудиторской проверки должно быть подтверждено, что:

операции по продаже надлежащим образом санкционированы;

на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

продажа своевременно отражена на соответствующих счетах учета;

стоимостная оценка операций по продаже правильно определена;

суммы продажи правильно классифицированы;

суммы дебиторской задолженности по расчетам за поставку продукции (работ, услуг) правильно отражены на соответствующих счетах.

Правильность отражения операций по продаже устанавливается в ходе выборочной проверки этих операций путем сверки данных, отраженных в бухгалтерских регистрах экономического субъекта, с первичными документами и наоборот.

Такая проверка может быть проведена на предварительном этапе аудита.

При этом её объем будет определяться результатами проверки эффективности системы внутреннего контроля.

Необходимо проверить соблюдение политики экономического субъекта в отношении предоставления кредитов покупателям, процедур доставки и ценообразования при выполнении ежедневных операций. Аудиторская проверка проводится путем сравнения фактических цен по различным видам продукции, условий оплаты транспортных расходов или доставки, указанных в счетах, с данными соответствующих документов, утвержденных руководством. Фактические цены и условия доставки можно узнать из счетов-фактур или товарно-транспортных накладных. Эти показатели могут быть сопоставлены с утвержденными прайс-листами, номенклатурой цен, иными документами, определяющими порядок и условия реализации.

Если продажные цены или условия продажи продукции определяются индивидуально для каждого заказчика, то необходимо удостовериться в том, что они были надлежащим образом санкционированы уполномоченным на это сотрудником экономического субъекта (например, начальником отдела продаж). В случае, если продажи базируются на выполнении нескольких крупных договоров, сумма и описание фактически доставленных товаров или оказанных услуг должны быть связаны с условиями этих соглашений.

Проверка наличия необходимых разрешений на совершение операций по продажам, как показывает аудиторская практика, осуществляется независимо от уровня эффективности системы внутреннего контроля, однако объем выборки для проверки может быть уменьшен в случае, если было получено подтверждение эффективности системы внутреннего контроля.

Проверка на счетах бухгалтерского учета отражения всех реально совершенных сделок по продажам.

При проведении этого теста необходимо обратить внимание на возможность возникновения двух видов ошибок:

данные по реально совершенным операциям не отражены в учете;

на счетах отражены фиктивные операции.

Подобные ошибки могут приводить соответственно к занижению или завышению стоимости активов и сумм продажи. Проверка полноты и достоверности отражения сумм продажи на счетах бухгалтерского учета является частью проверки эффективности системы внутреннего контроля.

При проверке достоверности отражения сумм от продажи продукции, товаров следует выборочно сверить ряд записей в регистрах учета продаж с данными первичных документов (коносаментов, товарно-транспортных накладных и т.д.), а также с документами, свидетельствующими о приеме отгруженной продукции (выполненных работ, оказанных услуг) для подтверждения того, что товары были действительно доставлены, работы выполнены, услуги оказаны и право собственности на них перешло от исполнителя к заказчику (покупателю). В дополнение к этому необходимо также проверить условия поставки для точного определения момента перехода права собственности.

В случае если факт перехода права собственности не может быть подтвержден непосредственно из имеющейся документации, необходимо проанализировать последующие платежи, полученные от данного заказчика (покупателя) в погашение дебиторской задолженности.

Проверка полноты учета продаж может быть эффективно осуществлена путем выборочной сверки данных товарно-транспортных накладных (или заменяющих их документов) отдела продаж со счетами-фактурами и данными бухгалтерского учета. При проведении этой проверки аудитор должен быть уверен, что все товарно-транспортные накладные собраны и надлежащим образом хранятся в отделе продаж. Это можно сделать путем анализа порядковой нумерации этих документов.

При проверке достоверности данных исходным пунктом является регистр учета продажи. На основе данных этого регистра делается выборка номеров счетов, которые затем сверяются с товарно-транспортными накладными и заказами на покупку, полученными от заказчиков (покупателей).

При проверке полноты учета, напротив, исходным пунктом служат товарно-транспортные накладные. Делается выборка товарно-транспортных накладных, данные которых сверяются с данными счетов-фактур и регистра учета продажи.

Счета на продажу должны выставляться и данные о реализации учитываться своевременно, т.е. по мере совершения операции (отгрузки), с отнесением к соответствующим периодам. Это предотвращает риск случайных пропусков данных в учете.

При проверке своевременности учета продажи, как правило, сопоставляются даты, указанные в товарно-транспортных накладных с датами соответствующих счетов-фактур, датами записей по счетам учета реализации и дебиторской задолженности. Значительные расхождения в датах свидетельствуют о потенциальных проблемах своевременности учета реализации.

Точный расчет суммы продаж влияет на правильное выставление счетов-фактур за отгруженные товары, выполненные работы, оказанные услуги и последующее отражение этих данных в бухгалтерских регистрах.

Проверка правильности оценки продажи включает пересчет данных учета для выявления возможных математических ошибок. Как правило, подсчитываются итоговые суммы счетов-фактур либо осуществляется проверка контрольных документов, подготовленных самостоятельно.

Если сумма продажи выражена в иностранной валюте, необходимо также проверить применение валютных курсов. Для этого аудитор должен сверить курс, использованный экономическим субъектом, с курсом ЦБ РФ, официально действовавшим на момент совершения операции, а также проследить, чтобы данные о валютной сумме продажи и ее рублевый эквивалент надлежащим образом были отражены в бухгалтерских регистрах.

Помимо полного и достоверно учета данных о проданной продукции (выполненных работах, оказанных услугах), важно также, чтобы эти данные были правильно классифицированы в Отчете о прибылях и убытках.

В ходе проверки классификации операций необходимо на основании первичных документов определить правильность корреспонденции счетов в регистре учета продажи и правильность разноски по Главной книге.

Полнота отражения данных о продаже в регистре учета расчетов с покупателями и заказчиками имеет важное значение, поскольку влияет на возможность экономического субъекта контролировать оплату непогашенной дебиторской задолженности.

Данная задача обычно выполняется в ходе проверки правильности классификации операций по продажам, как это описано выше. При проверке правильности разноски данных регистра учета продажи по счетам Главной книги необходимо также удостовериться, что эти данные надлежащим образом были отражены на счетах учета дебиторской задолженности.

Во многих случаях разноска данных на счетах учета дебиторской задолженности в Главной книге основывается не на данных регистра учета продажи, а на данных журналов-ордеров по учету дебиторской задолженности, которые включают не только сведения о выставленных за период счетах, но и информацию о полученных платежах. В этом случае необходимо проверить, что сумма выставленных счетов, указанная в журналах-ордерах по учету дебиторской задолженности, соответствует сумме продаж по регистру учета продажи. Кроме того, необходимо удостовериться, что данные журналов-ордеров по счетам учета расчетов с покупателями и заказчиками надлежащим образом разнесены по соответствующим счетам Главной книги.

Аналитические процедуры проверки предполагают сопоставление данных о продаже за месяц с:

данными других месяцев и всего цикла продажи;

ежемесячными прогнозами объемов продажи;

данными за соответствующий период прошлых лет.

Если анализ проводится на предварительном этапе аудиторской проверки, то может быть подготовлена оценка общего объема продажи за год. В конце года будет произведено сопоставление оценочной величины объема продажи с фактической суммой.

При проверке финансового результата от продажи продукции (работ, услуг) аудитору необходимо учитывать, что этот результат по-разному определяется для целей бухгалтерского учета и для целей налогообложения. Поскольку формирование прибыли (убытка) от продажи зависит от порядка определения выручки, то аудитор должен проверить соблюдение правил бухгалтерского учета выручки и правил ее определения для целей налогообложения.

Согласно ПБУ 9/99 "Доходы организации" выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Аудитору следует учесть, что в организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью.

Для целей налогообложения под выручкой от реализации товаров, работ или услуг, согласно ст.39 Налогового Кодекса РФ, признается соответственно передача на возмездной основе права собственности на товары, результатов выполнения работ одним лицом для другого лица, оказание услуг одним лицом другому лицу.

В случае, если организация осуществляет виды деятельности по которым применяются разные ставки налога на прибыль, аудитор проверяет формирование налогооблагаемой базы по каждому виду деятельности.

2.3 Аудит финансовых результатов от прочих видов деятельности

На счете 99 "Прибыли и убытки" отражается результат от продажи и выбытия основных средств и прочих активов организации.

Прибыль (убыток) от продажи и прочего выбытия основных средств и прочего имущества показываются в форме № 2 в развернутом виде по строкам 090 "Прочие операционные доходы" и 100 "Прочие операционные расходы".

По строке "Прочие операционные доходы":

выручку от продажи основных средств, за вычетом НДС;

выручку от продажи прочих активов (сч.01, 04, 08, 10-9 и др.) за вычетом НДС;

сумму поступившей рублевой выручки от продажи валюты, включая комиссионные банку, если они были удержаны банком с рублевой выручки до зачисления ее на счет 51 "Расчетный счет".

По строке "Прочие операционные расходы":

остаточную стоимость проданных и выбывших основных средств;

расходы, связанные с продажей и выбытием основных средств;

стоимость реализуемых прочих активов, а при реализации основных средств, инвентаря и хозяйственных принадлежностей, нематериальных активов - их остаточная стоимость;

списанную со счета 52 "Валютный счет" валюту для реализации по курсу ЦБ РФ на день зачисления рублевой выручки на расчетный счет, а также сумма комиссии банку.

При проверке учета операционных и внереализационных доходов, отражаемых непосредственно на счете 99 "Прибыли и убытки" устанавливаются:

полнота их отражения в бухгалтерском учете и отчетности;

корректировка данных бухгалтерского учета для целей налогообложения.

При проверке необходимо обратить внимание на возможность возникновения двух видов ошибок: умышленных (преднамеренных) и неумышленных (непреднамеренных).

В качестве примера можно привести следующие виды потенциальных, (непреднамеренных) ошибок:

неправильное отнесение операционных и внереализационных расходов к тому или иному периоду;

расходы, которые еще фактически не были понесены, были отражены в бухгалтерских регистрах экономического субъекта;

ошибочное отнесение понесенных расходов на увеличение стоимости активов либо ошибочное списание расходов, подлежащих включению в стоимость активов, на счета учете.

Примерами преднамеренного искажения данных бухгалтерской отчетности в отношении указанных расходов могут служить:

намеренное занижение расходов путем пропуска сумм;

намеренное завышение расходов путем искажения сумм или неправильного отнесения расходов к тому или иному периоду;

неправильная классификация расходов для обеспечения выполнения или завышения запланированных показателей результатов деятельности;

намеренное завышение расходов для сокрытия фактов ненадлежащего использования денежных средств;

оплата фиктивных расходов.

детальная проверка операций требует использования следующих процедур:

сверки с первичными документами (включая правильность расчета расходов, учитываемых при налогообложении);

проверки правильности отнесения расходов к тому или иному периоду;

анализа данных, аккумулированных на счетах учета доходов и расходов.

При аудиторской проверке сверка с первичными документами необходима также для выявления расходов, по которым отсутствуют необходимые документы.

Проверку отражения операционных и внереализационных доходов и расходов проводят выборочным методом, исходя из состава этих показателей и существенности показателя в сумме бухгалтерской прибыли. Проверка проводится на основании заключенных договоров, первичных документов, подтверждающих операции и регистров синтетического и аналитического учета по счету 99 "Прибыли и убытки".

Для установления обоснованности отражения в бухгалтерском учете операционных и внереализационных доходов и расходов следует проверить правильность определения (признания) указанных доходов и расходов для целей бухгалтерского учета согласно положениям, устанавливаемым ПБУ 9/99 и ПБУ 10/99.

При проверке правильности отражения в учете операционных и внереализационных доходов и расходов необходимо учитывать следующие положения.

При установлении достоверности бухгалтерской отчетности и соответствия совершенных предприятием финансовых и хозяйственных операций нормативным актам, действующим в РФ, разработана программа аудита финансовых результатов. Примерная программа аудита финансовых результатов деятельности организации представлена в приложении 1.

При проведении аудита составляется вопросник (табл.1), в котором отражаются основные вопросы аудита финансовых результатов деятельности предприятия.

При этом вопросник может составляться по отдельным оставляющим формирования финансовых результатов: учету реализации товаров, учету себестоимости реализованных товаров, учету издержек обращения.

Таблица 1 - Основные вопросы аудита финансовых результатов

| № | Критерий оценки | Вопрос | да | нет | Нет ответа | Прим. |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 |

| 1 | Реальность | Подтверждается ли учет реализации товаров соответствующими документами: счетом-фактурой, товарно-транспортными накладными, показаниями контрольно-кассовых машин? | ||||

| 2 | Реальность | Все ли счета регистрируются в учете? | ||||

| 3 | Полнота | Возможно ли наличие неучтенных товаров? | ||||

| 4 | Полнота | Возможно ли неоприходование денежных средств в кассу? | ||||

| 5 | Полнота | Являются ли документы отгрузки бланками строгой отчетности? | ||||

| 6 | Реальность | Возможны ли ошибки при выписке счетов на отгрузку? | ||||

| 7 | Разрешение | Обязательно ли наличие письменного разрешения руководителя на отпуск товаров? | ||||

| 8 | Разрешение | Имеется ли утвержденный тариф на отпуск товаров? | ||||

| 9 | Своевремен-ность | Возможно ли несовпадение дат на документах реализации и отражения в учете? |

Заключение

В условиях рыночной экономики основным источником пополнения средств предприятия, а, следовательно, основной целью его деятельности является получение прибыли.

Прибыль как конечный финансовый результат деятельности предприятия отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль предприятия является важнейшим показателем эффективности его деятельности.

Типичные ошибки, которые могут быть обнаружены при аудите учета финансовых результатов:

нарушение порядка составления бухгалтерской отчетности является отражение выручки от реализации продукции (работ, услуг) по мере оплаты при отсутствии особых условий договора;

неправильное формирование данных стр.020 формы № 2 "Себестоимость реализации товаров, продукции, работ, услуг";

неверное отнесение доходов к внереализационным;

неверное отнесение расходов к внереализационным;

отсутствие корректировки налогооблагаемой прибыли на суммы доходов и убытков.

Неправильное распределение прибыли, оставшейся в распоряжении предприятия.

Список использованных источников

1. План счетов бухгалтерского учета и инструкция по его применению от 31.10 2000 г. № 94н (в ред. от 07.05.2003 г), утвержденные приказом Министерства финансов Российской Федерации [Электронный ресурс]: справ. правовая система Консультант Плюс.

2. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99. Утверждено приказом Минфина РФ от 6 мая 1999 г. N 32н (в ред. приказа Минфина РФ от 27.11.2006 N 156н) [Электронный ресурс]: справ. правовая система Консультант Плюс.

3. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Утверждено приказом Минфина РФ от 6 мая 1999 г. N 33н (в ред. приказа Минфина РФ от 27.11.2006 N 156н) [Электронный ресурс]: справ. правовая система Консультант Плюс.

4. Конков, В. И Аудит. Методические указания и задания к курсовой работе. / В.И. Конков, Ю.С. Лобанов 2-е изд., доп. и пер. / В.И. Конков, Ю.С. Лобанова. - Архангельск: Изд-во АГТУ, 2008. - 58 с.

5. Аудит: учеб. [Текст]: Колмогоров Л.Н., Фомина Л.Ф., - М.: ТК Велби, Изд-во Проспект, 2009. - 672 с.

Приложения

Приложение А

ПРОГРАММА АУДИТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

| Проверяемая организация | |

| Период аудита | |

| Количество человеко-часов | |

| Руководитель аудиторской группы | |

| Состав аудиторской группы | |

| Планируемый аудиторский риск |

Таблица 2 - Программа аудита финансовых результатов

| № п/п | Перечень аудиторских процедур | Период проведения | Испол-нитель | Рабочие документы | Приме-чание |

| 01 | 02 | 03 | 04 | 05 | 06 |

| 1 | Аудит выручки от реализации товаров, продукции, услуг по принципу начисления по принятому в учетной политике методу реализации по регулируемым ценам по свободным рыночным ценам косвенные налоги при реализации по ценам не выше фактической себестоимости | ||||

| 2 | Аудит себестоимости от реализации товаров, продукции, работ, услуг по принципу начисления по принятому в учетной политике методу реализации по регулируемым ценам по свободным рыночным ценам косвенные налоги при реализации по ценам не выше фактической себестоимости | ||||

| 3 | Аудит коммерческих расходов (издержек обращения) на заработную плату на тару и упаковку на транспортировку на рекламу амортизации внеоборотных активов на содержание зданий и сооружений прочие | ||||

| 4 | Аудит управленческих расходов | ||||

| Продолжение таблицы 2 | |||||

| 5 | Аудит процентов к получению: от кредитных организаций за использование остатков средств | ||||

| 6 | Аудит прибыли (убытка) от реализации | ||||

| 7 | Аудит прочих операционных доходов | ||||

| 8 | Аудит прибыли от финансово-хозяйственной деятельности | ||||

| 9 | Аудит внереализационных доходов и расходов уценки товаров присужденные штрафы, пени прибыль прошлых лет излишки инвентаризации убытки прошлых лет убытки от хищений | ||||

| 10 | Аудит прибыли отчетного года | ||||

| 11 | Аудит налога на прибыль | ||||

| 12 | Аудит отвлеченных средств | ||||

| 13 | Аудит нераспределенной прибыли | ||||

| 14 | Составление аудиторского заключения | ||||

Похожие работы

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... 140 + строка 141 — строка 142 — строка 150 +/— дополнительно введенные строки Если при расчете финансового результата получается убыток, то сумма в строке 190 отражается в круглых скобках. 3. Анализ и аудит финансовых результатов 3.1 Анализ финансовых результатов А.Д. Шеремет и Р.С. Сайфулин определили следующие задачи анализа финансовых результатов: - Анализ и оценка уровня и динамики ...

... продукции (работ, услуг) определяется по мере отгрузки и выставления счета–фактуры покупателю и отражается на счете 90 «Продажи». 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ В МУП ЖКХ 3.1. Аудит доходов и расходов по обычным видам деятельности Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без НДС, налога с продаж и акцизов ...

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

0 комментариев