Общая часть

Стратиграфия

Тектоническое строение

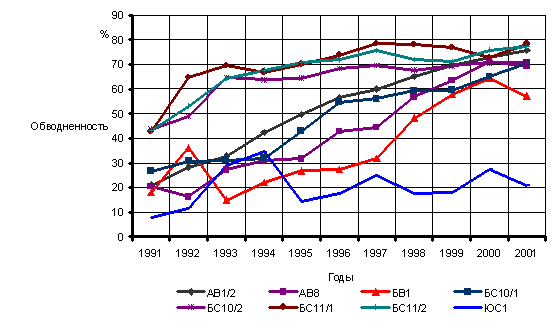

Гидрогеология

Свойства пластовых жидкостей и газов

ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

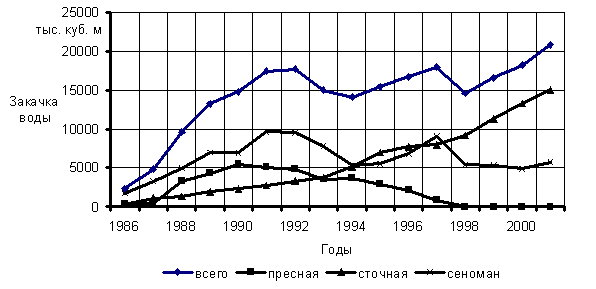

Анализ системы заводнения

Анализ результатов гидродинамических исследований скважин и пластов, характеристика их продуктивности и режимов

ТЕХНИЧЕСКАЯ ЧАСТЬ

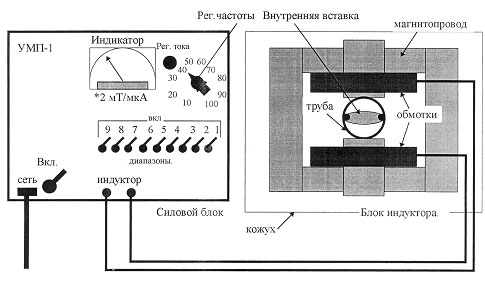

Подземное и устьевое оборудование способах добычи

Общие сведения об эксплуатации скважин УЭЦН

Технические характеристики насосов

Преимущество скважин оборудованных УЭЦН

Анализ применения УЭЦН Российского производства

Анализ применения УЭЦН импортного производства

Способы борьбы с осложнениями при эксплуатации УЭЦН

Вязкость водонефтяной эмульсии

Для борьбы с осложнениями при эксплуатации скважин, оборудованных

Расчет потока денежной наличности от применения НТП

Анализ чувствительности проекта к риску

ОЦЕНКА БЕЗОПАСНОСТИ И ЭКОЛОГИЧНОСТИ ПРОЕКТА

Основные мероприятия по обеспечению безопасных условий труда

Средства индивидуальной защиты

Расчет выбросов вредных веществ (углеводородов) от скважин

Основные мероприятия по охране природной среды

Характеристика мероприятий по защите персонала промышленного объекта в случае возникновения ЧС

Навигация

Анализ чувствительности проекта к риску

Южно-Ягунское нефтяное месторождение

207248

знаков

50

таблиц

18

изображений

6.2 Анализ чувствительности проекта к риску

Поскольку проекты в нефтегазодобывающем производстве имеют определенную степень риска, связанную с природными факторами и рыночными, то необходимо провести анализ чувствительности каждого варианта проекта.

Для анализа чувствительности выбираем интервал наиболее вероятного диапазона изменения каждого фактора:

- дополнительная добыча (-30%; +10%),

- цены на нефть (-20%; +20%),

- текущие затраты (-10%; +10%),

- налоги (-20%; +20).

Для каждого фактора определяем зависимость: ЧТС(Qд.д.); ЧТС(Ц); ЧТС(И); ЧТС(Н). Результаты расчетов приведены в таблицах 6.3 – 6.10.

Таблица 6.3 Изменение ЧТС от дополнительной добычи -30 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 0,825 | 0,745 | 0,825 | 0,798 | 0,825 | 0,798 | 0,825 | 0,825 | 0,798 | 0,825 | 0,798 | 0,825 |

| 3 | Прирост выручки | тыс.руб. | 1210,51 | 1093,37 | 1210,51 | 1171,46 | 1210,51 | 1171,46 | 1210,51 | 1210,51 | 1171,46 | 1210,51 | 1171,46 | 1210,51 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 394,19 | 261,20 | 289,19 | 279,86 | 289,19 | 279,86 | 289,19 | 289,19 | 279,86 | 289,19 | 279,86 | 289,19 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 289,19 | 261,20 | 289,19 | 279,86 | 289,19 | 279,86 | 289,19 | 289,19 | 279,86 | 289,19 | 279,86 | 289,19 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 195,92 | 199,72 | 221,12 | 213,99 | 221,12 | 213,99 | 221,12 | 221,12 | 213,99 | 221,12 | 213,99 | 221,12 |

| 6 | Поток денежной наличности | тыс.руб. | 620,41 | 632,45 | 700,21 | 677,62 | 700,21 | 677,62 | 700,21 | 700,21 | 677,62 | 700,21 | 677,62 | 700,21 |

| 7 | НПДН | тыс.руб. | 620,41 | 1252,85 | 1953,06 | 2630,68 | 3330,89 | 4008,51 | 4708,72 | 5408,92 | 6086,54 | 6786,75 | 7464,37 | 8164,58 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 620,41 | 631,18 | 696,01 | 670,84 | 689,70 | 664,07 | 679,20 | 672,20 | 643,74 | 661,70 | 636,96 | 651,19 |

| 10 | ЧТС | тыс.руб. | 620,41 | 1251,59 | 1947,59 | 2618,44 | 3308,14 | 3972,21 | 4651,41 | 5323,61 | 5967,35 | 6629,05 | 7266,01 | 7917,20 |

Таблица 6.4 Изменение ЧТС от дополнительной добычи +10 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,296 | 1,170 | 1,296 | 1,254 | 1,296 | 1,254 | 1,296 | 1,296 | 1,254 | 1,296 | 1,254 | 1,296 |

| 3 | Прирост выручки | тыс.руб. | 1902,23 | 1718,15 | 1902,23 | 1840,87 | 1902,23 | 1840,87 | 1902,23 | 1902,23 | 1840,87 | 1902,23 | 1840,87 | 1902,23 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 559,44 | 410,46 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 454,44 | 410,46 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 322,27 | 313,85 | 347,47 | 336,26 | 347,47 | 336,26 | 347,47 | 347,47 | 336,26 | 347,47 | 336,26 | 347,47 |

| 6 | Поток денежной наличности | тыс.руб. | 1020,53 | 993,84 | 1100,33 | 1064,83 | 1100,33 | 1064,83 | 1100,33 | 1100,33 | 1064,83 | 1100,33 | 1064,83 | 1100,33 |

| 7 | НПДН | тыс.руб. | 1020,53 | 2014,37 | 3114,69 | 4179,53 | 5279,85 | 6344,68 | 7445,01 | 8545,34 | 9610,17 | 10710,49 | 11775,33 | 12875,65 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 1020,53 | 991,86 | 1093,72 | 1054,18 | 1083,82 | 1043,53 | 1067,32 | 1056,31 | 1011,59 | 1039,81 | 1000,94 | 1023,30 |

| 10 | ЧТС | тыс.руб. | 1020,53 | 2012,38 | 3106,11 | 4160,29 | 5244,11 | 6287,64 | 7354,96 | 8411,27 | 9422,86 | 10462,67 | 11463,61 | 12486,92 |

Таблица 6.5 Изменение ЧТС от цены -20 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 1383,44 | 1249,56 | 1383,44 | 1338,82 | 1383,44 | 1338,82 | 1383,44 | 1383,44 | 1338,82 | 1383,44 | 1338,82 | 1383,44 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 518,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 207,68 | 210,34 | 232,88 | 225,36 | 232,88 | 225,36 | 232,88 | 232,88 | 225,36 | 232,88 | 225,36 | 232,88 |

| 6 | Поток денежной наличности | тыс.руб. | 657,64 | 666,08 | 737,44 | 713,65 | 737,44 | 713,65 | 737,44 | 737,44 | 713,65 | 737,44 | 713,65 | 737,44 |

| 7 | НПДН | тыс.руб. | 657,64 | 1323,72 | 2061,16 | 2774,81 | 3512,26 | 4225,91 | 4963,35 | 5700,79 | 6414,45 | 7151,89 | 7865,54 | 8602,99 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 657,64 | 664,74 | 733,02 | 706,52 | 726,38 | 699,38 | 715,32 | 707,94 | 677,97 | 696,88 | 670,83 | 685,82 |

| 10 | ЧТС | тыс.руб. | 657,64 | 1322,39 | 2055,40 | 2761,92 | 3488,30 | 4187,68 | 4903,00 | 5610,95 | 6288,92 | 6985,80 | 7656,63 | 8342,46 |

Таблица 6.6 Изменение ЧТС от цены +20 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 2075,16 | 1874,34 | 2075,16 | 2008,22 | 2075,16 | 2008,22 | 2075,16 | 2075,16 | 2008,22 | 2075,16 | 2008,22 | 2075,16 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 518,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 373,69 | 360,29 | 398,89 | 386,02 | 398,89 | 386,02 | 398,89 | 398,89 | 386,02 | 398,89 | 386,02 | 398,89 |

| 6 | Поток денежной наличности | тыс.руб. | 1183,35 | 1140,91 | 1263,15 | 1222,40 | 1263,15 | 1222,40 | 1263,15 | 1263,15 | 1222,40 | 1263,15 | 1222,40 | 1263,15 |

| 7 | НПДН | тыс.руб. | 1183,35 | 2324,26 | 3587,41 | 4809,82 | 6072,97 | 7295,37 | 8558,52 | 9821,67 | 11044,07 | 12307,22 | 13529,63 | 14792,78 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 1183,35 | 1138,63 | 1255,57 | 1210,18 | 1244,20 | 1197,96 | 1225,26 | 1212,62 | 1161,28 | 1193,68 | 1149,06 | 1174,73 |

| 10 | ЧТС | тыс.руб. | 1183,35 | 2321,98 | 3577,55 | 4787,73 | 6031,93 | 7229,89 | 8455,15 | 9667,77 | 10829,05 | 12022,73 | 13171,79 | 14346,52 |

Таблица 6.7 Изменение ЧТС от текущих затрат -10 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 1729,30 | 1561,95 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 466,31 | 335,83 | 371,81 | 359,82 | 371,81 | 359,82 | 371,81 | 371,81 | 359,82 | 371,81 | 359,82 | 371,81 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 303,12 | 294,27 | 325,80 | 315,29 | 325,80 | 315,29 | 325,80 | 325,80 | 315,29 | 325,80 | 315,29 | 325,80 |

| 6 | Поток денежной наличности | тыс.руб. | 959,87 | 931,85 | 1031,69 | 998,41 | 1031,69 | 998,41 | 1031,69 | 1031,69 | 998,41 | 1031,69 | 998,41 | 1031,69 |

| 7 | НПДН | тыс.руб. | 959,87 | 1891,73 | 2923,42 | 3921,83 | 4953,53 | 5951,94 | 6983,63 | 8015,33 | 9013,74 | 10045,44 | 11043,85 | 12075,54 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 959,87 | 929,99 | 1025,50 | 988,43 | 1016,22 | 978,45 | 1000,74 | 990,43 | 948,49 | 974,95 | 938,51 | 959,48 |

| 10 | ЧТС | тыс.руб. | 959,87 | 1889,86 | 2915,37 | 3903,80 | 4920,01 | 5898,46 | 6899,20 | 7889,63 | 8838,12 | 9813,07 | 10751,58 | 11711,06 |

Таблица 6.8 Изменение ЧТС от текущих затрат +10 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 1729,30 | 1561,95 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 569,94 | 410,46 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 | 454,44 | 439,78 | 454,44 | 439,78 | 454,44 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 278,25 | 276,36 | 305,97 | 296,10 | 305,97 | 296,10 | 305,97 | 305,97 | 296,10 | 305,97 | 296,10 | 305,97 |

| 6 | Поток денежной наличности | тыс.руб. | 881,12 | 875,13 | 968,90 | 937,64 | 968,90 | 937,64 | 968,90 | 968,90 | 937,64 | 968,90 | 937,64 | 968,90 |

| 7 | НПДН | тыс.руб. | 881,12 | 1756,25 | 2725,15 | 3662,80 | 4631,70 | 5569,34 | 6538,24 | 7507,14 | 8444,78 | 9413,68 | 10351,32 | 11320,22 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 881,12 | 873,38 | 963,09 | 928,27 | 954,37 | 918,89 | 939,83 | 930,14 | 890,76 | 915,61 | 881,39 | 901,08 |

| 10 | ЧТС | тыс.руб. | 881,12 | 1754,50 | 2717,59 | 3645,86 | 4600,22 | 5519,11 | 6458,94 | 7389,09 | 8279,85 | 9195,46 | 10076,84 | 10977,92 |

Таблица 6.9 Изменение ЧТС от налогов -20 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 1729,3 | 1562,0 | 1729,3 | 1673,5 | 1729,3 | 1673,5 | 1729,3 | 1729,3 | 1673,5 | 1729,3 | 1673,5 | 1729,3 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 518,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 232,55 | 228,25 | 252,71 | 244,55 | 252,71 | 244,55 | 252,71 | 252,71 | 244,55 | 252,71 | 244,55 | 252,71 |

| 6 | Поток денежной наличности | тыс.руб. | 978,63 | 960,56 | 1063,47 | 1029,17 | 1063,47 | 1029,17 | 1063,47 | 1063,47 | 1029,17 | 1063,47 | 1029,17 | 1063,47 |

| 7 | НПДН | тыс.руб. | 978,63 | 1939,19 | 3002,66 | 4031,83 | 5095,30 | 6124,47 | 7187,94 | 8251,42 | 9280,58 | 10344,06 | 11373,22 | 12436,70 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 978,63 | 958,64 | 1057,09 | 1018,88 | 1047,52 | 1008,58 | 1031,57 | 1020,93 | 977,71 | 1004,98 | 967,42 | 989,03 |

| 10 | ЧТС | тыс.руб. | 978,63 | 1937,27 | 2994,36 | 4013,24 | 5060,76 | 6069,34 | 7100,91 | 8121,84 | 9099,55 | 10104,53 | 11071,95 | 12060,98 |

Таблица 6.10 Изменение ЧТС от налогов +20 %

| № | Показатели | Ед. изм | Месяцы 2003 г. | |||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||

| 1 | Фонд скважин | Скв. | 1 | |||||||||||

| 2 | Дополнительная добыча | тыс.т. | 1,178 | 1,064 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 | 1,178 | 1,140 | 1,178 | 1,140 | 1,178 |

| 3 | Прирост выручки | тыс.руб. | 1729,30 | 1561,95 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 | 1729,30 | 1673,52 | 1729,30 | 1673,52 | 1729,30 |

| 4 | Текущие затраты, в т.ч. | тыс.руб. | 518,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.1. | Затраты на доп.добычу | тыс.руб. | 413,12 | 373,14 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 | 413,12 | 399,80 | 413,12 | 399,80 | 413,12 |

| 4.2. | Затраты на оптимизацию | тыс.руб. | 105,00 | |||||||||||

| 5 | Налог на прибыль | тыс.руб. | 348,82 | 342,38 | 379,06 | 366,83 | 379,06 | 366,83 | 379,06 | 379,06 | 366,83 | 379,06 | 366,83 | 379,06 |

| 6 | Поток денежной наличности | тыс.руб. | 862,36 | 846,43 | 937,12 | 906,89 | 937,12 | 906,89 | 937,12 | 937,12 | 906,89 | 937,12 | 906,89 | 937,12 |

| 7 | НПДН | тыс.руб. | 862,36 | 1708,79 | 2645,91 | 3552,80 | 4489,92 | 5396,81 | 6333,93 | 7271,05 | 8177,94 | 9115,06 | 10021,95 | 10959,07 |

| 8 | Коэф.дисконтирования | 1,00 | 0,998 | 0,994 | 0,99 | 0,985 | 0,98 | 0,97 | 0,96 | 0,95 | 0,945 | 0,94 | 0,93 | |

| 9 | ДПДН | тыс.руб. | 862,36 | 844,74 | 931,50 | 897,82 | 923,06 | 888,75 | 909,01 | 899,63 | 861,55 | 885,58 | 852,48 | 871,52 |

| 10 | ЧТС | тыс.руб. | 862,36 | 1707,10 | 2638,59 | 3536,42 | 4459,48 | 5348,23 | 6257,24 | 7156,87 | 8018,42 | 8904,00 | 9756,47 | 10627,99 |

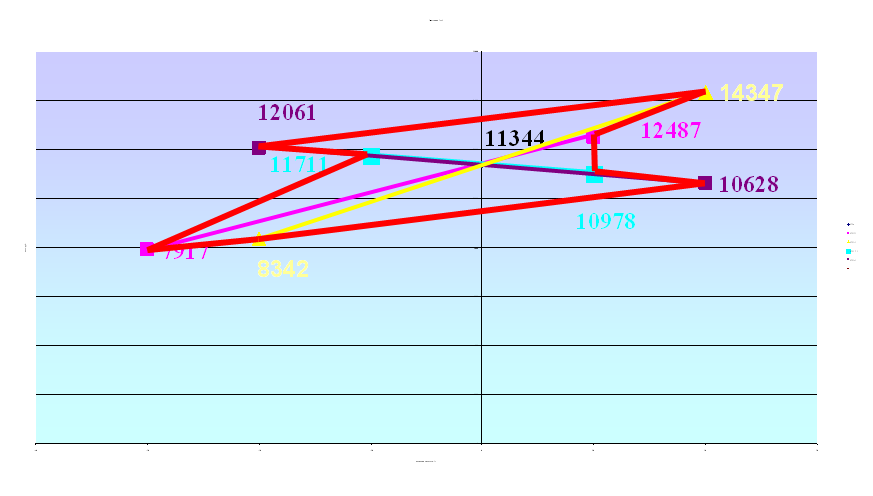

Полученные зависимости чистой текущей стоимости от факторов изображены на рисунке 6.2. Значения ЧТС на каждой прямой, соответствующие крайним точкам диапазона, соединены между собой, образуя фигуру, напоминающего «паука».

Изменения ЧТС при заданной вариации параметров находятся в положительной области, то есть проект риска не имеет.

Рисунок 6.2 Диаграмма ПАУК

ВЫВОД

Внедрение мероприятий научно-технического прогресса имеет большое значение для рационального использования сырьевых, топливно–энергетических и других материальных ресурсов.

Результаты расчета накопленного потока денежной наличности (НПДН) и чистой текущей стоимости (ЧТС) показали, что внедрение такого мероприятия как оптимизация режима работы скважины экономически выгодно, поскольку:

Прирост добычи нефти составил 13,87 тыс.тонны.

Накопленный поток денежной наличности 11697,88 тыс.руб.

Чистая текущая стоимость составила 11344,49 тыс.руб.

Срок окупаемости от внедрения данного мероприятия составляет 0,5 – месяца.

Эти показатели отражены на графике накопленного потока денежной наличности и чистой текущей стоимости. Так же на графике хорошо заметно период окупаемости ( Ток ).

Вышеизложенные результаты показали, что внедрение такого мероприятия, как оптимизация режима работы скважины экономически выгодно.

Похожие работы

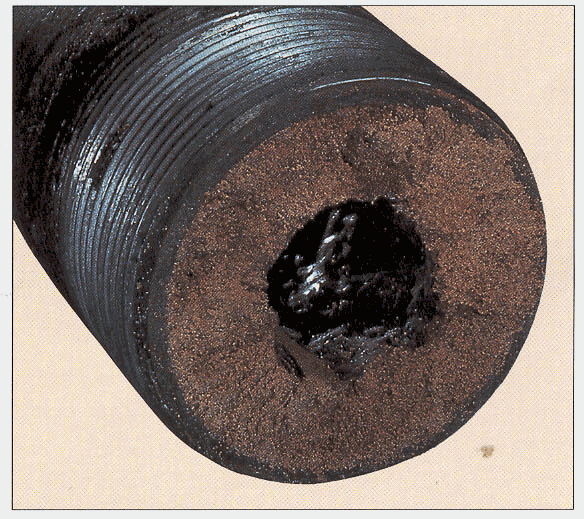

... , воздействующих на скорость коррозии металла. К таким факторам относятся обводненность продукции, наличие в ней механических примесей, расслоение при определенных гидродинамических режимах течения водонефтяных эмульсий. Рассмотрим состояние промысловых трубопроводов Вятской площади Арланского месторождения, среди которых имеется 762,912 км трубопроводов различного назначения и диаметра (табл. ...

... поля на противоположных концах капель воды появляются разноименные электрические заряды. В результате капли притягиваются, сливаются в более крупные и оседают на дно емкости. Термическое воздействие на водонефтяные эмульсии заключается в том, что нефть, подвергаемую обезвоживанию, перед отстаиванием нагревают до температуры 45-80 0С. При нагревании уменьшается прочность слоев эмульгатора на ...

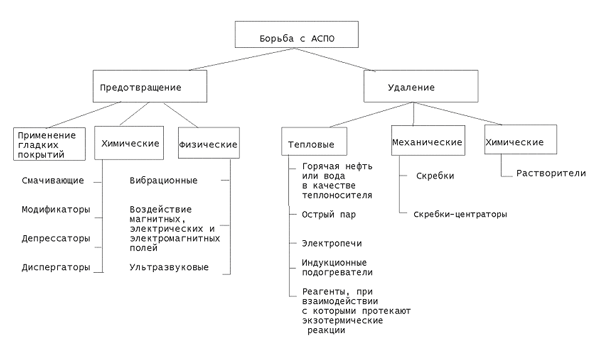

... предусматривает проведение работ по предупреждению образования отложений и их удалению (рис. 4). Существует несколько наиболее известных и активно применяемых в нефтедобывающей промышленности методов борьбы с АСПО. Но многообразие условий разработки месторождений и различие характеристик добываемой продукции часто требует индивидуального подхода и даже разработки новых технологий. Химические ...

0 комментариев