Основные этапы и критерии сегментации

Прибыльность. На базе данного критерия определяется насколько рентабельной будет для фирмы работа на выделенный сегмент рынка

Основные подходы маркетингового сегментирования

Все возможные потребители рынка «известны» и их перечень можно составить (количество потребителей не превышает 50 фирм)

Технико-экономическая характеристика предприятия

Оценка емкости рыночных сегментов

Экономическая оценка сегментов предприятия

Принципы использования методов продвижения продукции на целевых сегментах

Оценка эффективности продвижения продукции предприятия

Совершенствование стратегии сегментации рынка

Навигация

Оценка эффективности продвижения продукции предприятия

Анализ и оценка эффективности реализации продукции предприятия на отечественном и зарубежном рынке

133689

знаков

4

таблицы

7

изображений

3.2 Оценка эффективности продвижения продукции предприятия

Экономическую эффективность рекламы чаще всего определяют путем измерения ее влияния на развитие товарооборота. Наиболее точно установить, какой эффект дала реклама, можно лишь в том случае, если увеличение сбыта товара происходит немедленно после воздействия рекламы. Об экономической эффективности рекламы можно также судить по тому экономическому результату, который был достигнут от применения рекламного средства или проведения рекламной компанией. Примерная структура затрат предприятия по стимулированию сбыта продукции: реклама – 54%; стимулирование сбыта – 21%; дизайн – 7%; связи с общественностью – 4%; и т.д. Мы видим, что все таки на сегодняшний день затраты на рекламу занимают первое место, а второе – затраты на стимулирование сбыта.

В своей работе мы бы хотел проследить за изменением товарооборота на предприятии ОАО «Нефтекамскшина» в результате проведения рекламной компании и выяснить, как влияет на поведение потребителей надбавка дилеров к цене [36, с. 191].

Для начала произведем расчет с целью вычислить эффект от рекламной компании за 2005 г.:

![]() , (13)

, (13)

где ![]() – дополнительный товарооборот под воздействием рекламы, руб.;

– дополнительный товарооборот под воздействием рекламы, руб.;

![]() – среднегодовой товарооборот до рекламного периода, руб.;

– среднегодовой товарооборот до рекламного периода, руб.;

![]() – прирост среднедневного товарооборота за рекламный и после рекламный период, %;

– прирост среднедневного товарооборота за рекламный и после рекламный период, %;

![]() – количество дней учета товарооборота в рекламном и после рекламном периодах.

– количество дней учета товарооборота в рекламном и после рекламном периодах.

![]() , (14)

, (14)

где ![]() – среднедневной товарооборот после рекламного периода, который составил в 2005 г. руб.

– среднедневной товарооборот после рекламного периода, который составил в 2005 г. руб.

![]() – среднедневной товарооборот до рекламного периода сравниваемого года, 3 806 915,62 руб.

– среднедневной товарооборот до рекламного периода сравниваемого года, 3 806 915,62 руб.

![]()

![]()

![]()

![]()

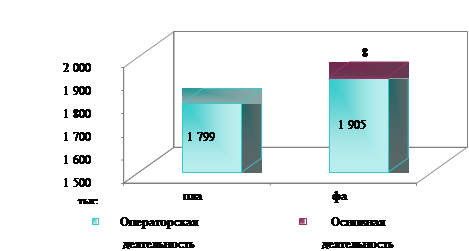

Как видно, из выше приведенного расчета, что среднедневной товарооборот до начала рекламной кампании составил 3 806 915, руб., а после – 3 850 614,3 руб.

ОАО «Нефтекамскшина» получило дополнительный товарооборот в сумме 15 979 528,3 руб. за 2005 г. Это составляет 1,15% от общего товарооборота.

Соотношение между прибылью, полученной от дополнительного товарооборота, вызванного рекламными мероприятиями и расходами на рекламу определяется:

![]() , (15)

, (15)

где ![]() - экономический эффект рекламирования, руб.;

- экономический эффект рекламирования, руб.;

![]() - дополнительный товарооборот под воздействием рекламы, руб.;

- дополнительный товарооборот под воздействием рекламы, руб.;

![]() - торговая надбавка за единицу товара, составляет 5%;

- торговая надбавка за единицу товара, составляет 5%;

![]() - затраты на рекламу, руб. (Таблица 3)

- затраты на рекламу, руб. (Таблица 3)

В течении 2005-2006 гг. была проведена рекламная кампания (таблица 3).

Таблица 3

Результат проведения рекламной кампанией за 2005-2006 гг.

| Наименование мероприятий | Стоимость, руб. | |

| 2005 г. | 2006 г. | |

| Наружная реклама | 165 465 | 182 200 |

| Размещение рекламы в средствах массовой информации | 154 340 | 170 500 |

| Рекламная продукция | 82 390 | 89 450 |

| Участие в международных конкурсах | 144 280 | 150 250 |

| Итого | 546 475 | 592 400 |

Произведем расчеты экономического эффекта рекламных мероприятий за 2005 г.:

![]()

Экономическая эффективность рекламы может определяться методом целевых альтернатив, путем сопоставления планируемых и фактических показателей, оцениваемых как результат вложения средств в рекламную кампанию.

![]() , (16)

, (16)

где ![]() - уровень достижения цели рекламы;

- уровень достижения цели рекламы;

![]() - дополнительный товарооборот под воздействием рекламы, руб.;

- дополнительный товарооборот под воздействием рекламы, руб.;

![]() - планируемое изменение объема выручки за период,руб.;

- планируемое изменение объема выручки за период,руб.;

![]() - затраты на рекламу;

- затраты на рекламу;

![]()

Эффективность рекламы за 2005 г. составила 4,4%.

Произведем расчет с целью вычислить эффект от рекламной кампании за 2006 г., где среднедневной товарооборот до рекламного периода, составил 7 453 039,45 руб. (по формулам (13) и (14)):

![]()

![]()

![]()

![]()

Как видно, из выше приведенного расчета, что среднедневной товарооборот до начала рекламной кампании составил 7 782 327,12 руб., а после 8 010 854 руб.

ОАО «Нефтекамскшина» получило дополнительный товарооборот в сумме 82 376 038 руб. за 2006г., что составляет 2,9% от общего товарооборота. В сравнении с 2005 г. произошло увеличение на 1,75%.

Произведем расчеты экономического эффекта рекламных мероприятий за 2006 г., где ![]() - планируемое изменение объема выручки составило 59 865 150 руб. (формула (15) и (16)):

- планируемое изменение объема выручки составило 59 865 150 руб. (формула (15) и (16)):

![]()

![]()

Эффективность рекламы за 2006 г. составила 7,5%.

Из выше представленных расчетов видно ежегодное увеличение товарооборотов в год ![]() ,

, ![]() .

.

Эффект от рекламных мероприятий в исследуемый период возрос: ![]() ,

, ![]() , это обуславливается зависимость между планированным изменением объема выручки и фактически полученным дополнительным товарооборотом. Разница между

, это обуславливается зависимость между планированным изменением объема выручки и фактически полученным дополнительным товарооборотом. Разница между ![]() и

и ![]() составляет 3,1%, это вызвано увеличением расходов на проведение рекламных кампаний.

составляет 3,1%, это вызвано увеличением расходов на проведение рекламных кампаний.

А теперь последим, повлияло ли на объем реализации и полученную прибыль, повышение цен на продукцию и надбавка дилера в размере 5%. Для этого рассмотрим данные таблицы.

Из «приложение М» видно, что объем реализации продукции в 2006 году вырос на 623 200 штук. Это примерно на 60% больше, чем в 2005 году. Следовательно, можно сделать вывод что, увеличение цен и надбавка дилеров в размере 5% не отпугивает клиентов.

Теперь рассчитаем прибыль от реализации продукции, которую получило ОАО «Нефтекамскшина» за 2005-2006 гг., по следующей формуле:

![]() , (17)

, (17)

где ![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - объем реализации продукции;

- объем реализации продукции;

![]() - уровень средне реализованных цен;

- уровень средне реализованных цен;

![]() - себестоимость продукции. 1355,588559

- себестоимость продукции. 1355,588559

![]()

![]()

В 2005 году предприятие получило прибыль от реализации продукции КАМА EURO в размере 35 466 810 руб., а в 2006 году – 1 42 811 286 руб. Разница между 2005 2006 годами составляет 107 344 476 руб.

Для более полной оценки результатов деятельности предприятии ОАО «Нефтекамскшина» вычислим рентабельность продаж. Рентабельность продаж – характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

![]() , (18)

, (18)

![]()

![]()

А теперь рассчитаем, какие факторы оказали влияние на изменение рентабельности:

![]()

![]()

![]()

Общее изменение рентабельности:

![]()

в том числе за счет изменения:

1. Среднего уровня отпускных цен:

![]()

2. Уровня себестоимости продукции:

![]()

Рентабельность продаж в 2005 году составила 2,52%, а в 2006 году – 4,88%, т.е. уровень рентабельности повысился на 2,36%. Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с увеличением уровня цен и удельного веса более доходных видов продукции в общем объеме продаж. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 23,1%.

Таким образом, можно сделать вывод, что рекламная кампания оказалась экономически эффективной, повышение цен и набавка дилеров в размере 5% не оказала отрицательного воздействия на покупателей, напротив, объем реализации продукции КАМА EURO вырос, а результате чего предприятие получило хорошую прибыль.

Похожие работы

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... мышление, способность принимать самостоятельные решения, высокую степень независимости, активность, стремление к саморазвитию. Заключение В результате проведённого исследования по теме: „Анализ качества и эффективности менеджмента на предприятии (организации, фирме)“ можно сделать следующие выводы: 1. В современных условиях залогом преуспевания предприятий и фирм становятся гибкость, ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев