Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Российский Государственный торгово-экономический университет

Кемеровский институт (филиал)

Кафедра Бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по дисциплине "Бухгалтерский управленческий учет"

на тему: Анализ безубыточности и рентабельности производства в принятии управленческих решений

Выполнил:

студент группы СБв-071

заочной (на базе высшего) формы обучения

Владимир Сергеевич Евстигнеев

Руководитель: ст. преподаватель А.П. Шильдт

Кемерово 2009 г.

Содержание

Введение

1. Понятие рентабельности и безубыточности. Роль этих показателей в принятии управленческих решений

1.1 Рентабельность

1.2 Безубыточность

2. Краткая экономическая характеристика ОАО "Кокс"

3. Анализ рентабельности в ОАО "Кокс"

4. Анализ безубыточности в ОАО "Кокс"

5. Совершенствование работы по анализу рентабельности и безубыточности

Заключение

Список используемой литературы

Введение

Актуальность темы курсовой работы заключается в том, что важным условием непрерывного и эффективного функционирования предприятия является его высокая рентабельность.

Рентабельность - это относительный показатель, характеризующий уровень доходности бизнеса. Показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение полученного эффекта с потребленными или наличными ресурсами.

Не менее важным является нахождение точки безубыточности, рассчитать которую можно методом маржинального анализа, ценность которой заключается не только в избежание убытков, но также в достижении как можно большего объема выше нее.

Объектом курсовой работы является ОАО "Кокс" - одно из немногих на сегодняшний день динамично развивающихся предприятий в г. Кемерово.

Предмет исследования - анализ безубыточности и рентабельности производства ОАО "Кокс" в принятии управленческих решений.

Цель данной работы заключается в определении роли безубыточности и рентабельности в анализе финансового состояния предприятия, и влияние их на принятие управленческих решений направленных на улучшение финансового состояния предприятия.

Задачами курсовой работы является:

1. Изучение нормативно-правовых документов предприятия, сбор необходимой информации по технологическим и экономическим, финансовым вопросам на предприятии

2. Анализ финансовых результатов деятельности предприятия на основе рентабельности, баланса и ликвидности.

3. Нахождения точки безубыточности производства.

4. Принятие управленческих решений направленных на улучшение финансового состояния предприятия.

В процессе подготовки работы использовались материалы бухгалтерской и статистической отчётности предприятия, нормативные правовые акты, научные труды авторов Савицкой Г.В., Шеремета А.Д., Сайфулин Р.С. и др.

1. Понятие рентабельности и безубыточности. Роль этих показателей в принятии управленческих решений 1.1 Рентабельность

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel - доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов, рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2 БезубыточностьБезубыточность, результат деятельности компании, фирмы или частного лица, при котором доходы превосходят расходы или равны друг другу.

В управленческой литературе и бух. анализе точкой Безубыточности является точка, в которой доход фирмы равен ее расходам и издержкам. Ценность для администрации в определении точки Безубыточности заключается не только в избежание убытков, но также в достижении как можно большего объема выше нее. Чем выше объем операций, превышающий этот уровень, тем выше будет маржа чистой прибыли от реализации, поскольку постоянные затраты по определению не будут расти по мере роста объема. Для определения точки безубыточности необходимо провести анализ безубыточности на предприятии. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются три метода:

математический метод (метод уравнения);

метод маржинального дохода (валовой прибыли);

графический метод.

Метод уравнения основан на том, что в точке безубыточности прибыль равна нулю. Исходя из этого, составляется следующее уравнение:

ВР - ПЗ - ФЗ = О

Решив данное уравнение, определяется объем производства в точке безубыточности и производится суммарная оценка затрат в этой точке.

Метод маржинального дохода представляет собой альтерна-вариант расчета точки безубыточности. Маржинальный доход представляет собой разницу между выручкой от реализации и суммой переменных затрат:

МД = ВР - ПЗ,

где МД - маржинальный доход.

Так как прибыль в точке безубыточности равна нулю, то формула точки безубыточности может быть выражена следующим образом:

МД - ФЗ = 0 или МД/ФЗ =1

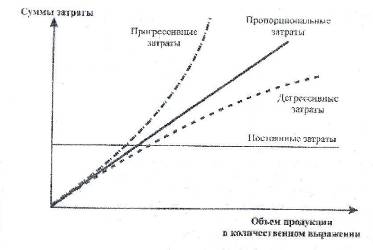

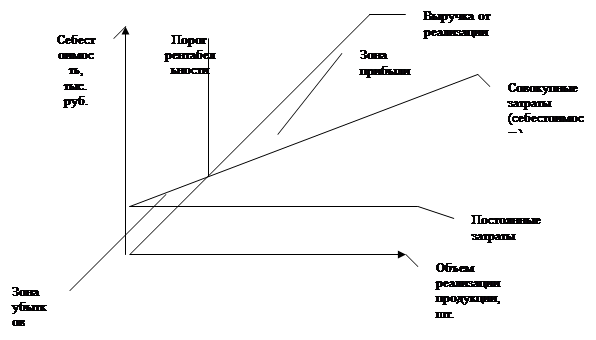

Графический метод представляет собой построение графика, состоящего из двух прямых: первая прямая описывает поведение совокупных затрат, а вторая прямая описывает выручку от реализации при этих же объемах производства. Пересечение этих прямых позволяет определить критическую точку. Графический метод кроме точки безубыточности позволяет определить зону убыточности и зону прибыльности при разных объемах производства.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

издержки и выручка от реализации продукции (товаров) имеют линейную зависимость от уровня производства;

производительность труда не меняется внутри масштабной базы;

переменные затраты и цены остаются неизменны в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных издержек может быть измерено точно;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.

2. Краткая экономическая характеристика ОАО "Кокс"

ОАО "Кокс" существует со 2 марта 1924 года. ОАО "Кокс" является открытым акционерным обществом, которое создано путём преобразования государственного предприятия Кемеровского коксохимического завода в акционерное общество и является его правопреемником.

Проектная производственная мощность предприятия - 1640 тыс.тонн кокса в год.

ОАО "Кокс" - акционерное предприятие, высшим органом является собрание акционеров. Оно призвано определять основные направления долгосрочной стратегии предприятия, порядок в условия его ликвидности, а также выбирать или назначать руководство предприятия (Совет директоров), которое фактически и выполняет функции главного управленческого органа. Иерархическая цепочка представляет собой четырехзвенную систему: высшая администрация - администрация производственных групп - администрация производственных подразделений - производственный персонал подразделений.

В 2003г ОАО "Кокс" вошло в состав холдинга, возглавляемого АК "Тулачермет", таким образом, получив возможность снижения издержек и выпуска конкурентоспособной продукции. Каждое из предприятий, входящих в холдинг, получает условия для собственного развития, поддерживает жизнедеятельность другого - внутри всех направлений выстроены четкие производственные связи и цепочки. Кроме того, у холдинга есть очевидные преимущества - возможность перемещения финансовых потоков, рабочих и материальных ресурсов, оптимизация налогообложения, создание единого инженерного центра, бухгалтерских и сбытовых подразделений, оперативность в принятии решений.

В состав УК "Промышленно-металлургический холдинг" входят предприятия всего производственного цикла, от угледобывающих шахт до металолитейных заводов: АО "Тулачермет", "Тулачермет-ванадий", АО "Полема" (Тула), ЗАО "ПО "Режникель" (Свердловская область) и ОАО "Уфалейникель" (Челябинская область), Центральная обогатительная фабрика "Березовская", "Инертник", а также угольные предприятия "Участок "Коксовый", шахты "Владимирская", "Романовская 1", "Бутовская".

В состав предприятия входят четыре основных технологических цеха: углеподготовительный, коксовый и два цеха по улавливанию химических продуктов коксования. Их работу обеспечивают ремонтные и вспомогательные подразделения: парокотельный цех, специализированные цеха по ремонту коксохимического оборудования №1 и №2, электроцех, цех метрологии и автоматизации, автотранспортный цех, ремонтно-механический цех, центральная заводская и экоаналитическая лаборатории.

Основной деятельностью ОАО "Кокс" и его дочерних обществ является добыча угля, производство кокса и угольного концентрата, производство феррованадия и пентоксида ванадия, а также производство в области порошковой металлургии (изделия из высокочистого хрома). Производственные мощности, главным образом, расположены в городе Кемерово, в Кемеровской области и в городе Тула. Основной продукцией предприятия является кокс различного сортамента и назначения. Попутная химическая продукция - сырой бензол, каменноугольная смола - отгружаются потребителям и там проходят дальнейшую переработку. Продукция реализуется в Российской Федерации и за рубежом.

В настоящее время производительность основных мощностей акционерного общества составляет 2100 тысяч тонн кокса в год.

Основным товарным продуктом Кемеровского акционерного общества "Кокс" является литейный кокс (фракция +40мм). Кроме того, заводом выпускаются следующие виды продукции:

Кокс доменный, фракция 25-40 мм;

Коксовый орешек, фракция 10-25 мм;

Коксовая мелочь, фракция 0-10 мм;

Сульфат аммония;

Каменноугольная смола;

Сырой бензол;

Коксовый газ.

По своим качественным параметрам кокс акционерного общества не уступает лучшим отечественным характеристикам и мировому уровню. Технологический процесс сортировки кокса позволяет получить любую фракцию по требованию потребителя.

Основные финансово-экономические показатели ОАО "Кокс" за 2005-2007 гг. представлены в таблице 2.1.

Таблица 2.1 - Основные финансово-экономические показатели работы ОАО "Кокс"

| Показатель | 2005 | 2006 | 2007 | Абсолютное отклонение | Темп роста, % | |||

| 2006/ 2005 | 2007/ 2006 | 2007/ 2005 | 2006/2005 | 2007/2006 | ||||

| Товарная продукция, тыс. руб | 9 095 100 | 7 935 203 | 11 374090 | -1159897 | 3 438 887 | 2 278 990 | 87,25 | 143,34 |

| Объем реализации продукции, тыс. руб | 9 083 400 | 7 933 410 | 11 375900 | -1149 990 | 3 442 490 | 2 292 500 | 87,34 | 143,39 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 1 343 939 | 1 469 403 | 2 726 712 | 125 465 | 1 257 309 | 1 382 773 | 109,34 | 185,57 |

| Фондоотдача | 6,76 | 5,40 | 4,17 | -1,36 | -1,23 | -2,59 | 79,88 | 77,22 |

| Фондоемкость | 0,14 | 0,18 | 0,24 | 0,04 | 0,06 | 0,10 | 128,57 | 133,33 |

| Рентабельность ОПФ,% | 163,90 | 103,80 | 150,05 | -60,10 | 46,25 | -13,85 | 63,33 | 144,56 |

| Численность ППП, чел. | 2745 | 2552 | 2661 | -193 | 109 | -84 | 92,97 | 104,27 |

| Производительность труда, млн.руб. | 3313,3 | 3109,3 | 4278,0 | -204,00 | 1168,70 | 964,70 | 93,84 | 137,59 |

| Фонд оплаты труда, млн.руб. | 563,4 | 662,8 | 789,7 | 99,40 | 126,90 | 226,30 | 117,64 | 119,15 |

| Коэф. оборачиваемости оборотного капитала | 4,8 | 2,5 | 2,9 | -2,30 | 0,40 | -1,90 | 52,08 | 116,00 |

| Длительность оборота, день | 75 | 143 | 121 | 68,00 | 22,00 | 46,00 | 190,67 | 84,62 |

| Коэф. закрепления оборотных средств | 0,2 | 0,39 | 0,33 | 0, 19 | -0,06 | 0,13 | 195,00 | 84,62 |

| Рентабельность оборотного капитала, % | 279,3 | 53,6 | 55,4 | -225,70 | 1,80 | -223,90 | 19, 19 | 103,36 |

| Себестоимость полная, тыс.руб | 7 059 374 | 6 574 809 | 8574750 | -484 565 | 1 999 941 | 1 515 376 | 93,14 | 130,42 |

| Затраты на 1 рубль ТП, коп. | 0,78 | 0,73 | 0,75 | -0,05 | 0,02 | -0,03 | 93,59 | 102,74 |

| Валовая прибыль/убыток, тыс. руб | 3 310 461 | 2 993 611 | 4 818 456 | -316 850 | 1 8248 45 | 1 507 995 | 90,43 | 160,96 |

| Чистая прибыль/убыток, тыс. рублей | 2 203 449 | 1 525 508 | 4 091 910 | -677941 | 2 566 402 | 1 888 461 | 69,23 | 268,23 |

| Рентабельность продукции | 0,29 | 0,24 | 0,25 | -0,05 | 0,01 | -0,04 | 82,76 | 104,17 |

3. Анализ рентабельности в ОАО "Кокс"

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные источники информации: "Отчет о прибылях и убытках" (форма 2), "Отчет об изменениях капитала" (форма 3).

Прибыль - выраженный в денежной форме чистый доход предпринимателя на вложенный капитал.

Прибыль формируется в процессе хозяйственной деятельности организации и находит свое отражение в бух учете и отчетности: в форме 2 отчета о прибыли и убытках, в синтетическом счете 99, в счете 90 (продажи), где формируется финансовый результат от экономической деятельности.

Формирование прибыли на ОАО "Кокс" за 2005-2007гг отражено в таблице 3.1.

Таблица 3.1 - Анализ состава и динамики формирования прибыли на ОАО "Кокс" за 2005-2007гг, тыс. рублей.

| Наименование | 2005 | 2006 | 2007 | Отклонение | ||

| 2006/2005 | 2007/2006 | 2007/2005 | ||||

| Доходы и расходы по обычным видам деятельности, в т.ч. | ||||||

| Выручка от реализации товаров | 12 469 313 | 12 792 806 | 19 733 714 | 323 493 | 6 940 908 | 7 264 401 |

| Себестоимость проданных товаров | 9 158 852 | 9 799 195 | 14 915 258 | 640 343 | 5 116 063 | 5 756 406 |

| Валовая прибыль | 3 310 461 | 2 993 611 | 4 818 456 | -316 850 | 1 824 845 | 1 507 995 |

| Коммерческие расходы | 54 749 | 92 922 | 487 173 | 38 173 | 394 251 | 432 424 |

| Управленческие расходы | 596 968 | 519 404 | 575 678 | -77 564 | 56 274 | -21 290 |

| Прибыль/убыток от продаж | 2 658 744 | 2 381 285 | 3 755 605 | -277 459 | 1 374 320 | 1 096 861 |

| Прочие доходы и расходы, в т.ч. | ||||||

| Проценты к получению | 232 413 | 129 859 | 245 748 | -102 554 | 115 889 | 13 335 |

| Проценты к уплате | 112 399 | 538 508 | 1 284 846 | 426 109 | 746 338 | 1 172 447 |

| Доходы от участия в др. организациях | 9 001 | 194 | 1 121 145 | -8 807 | 1 120 951 | 1 112 144 |

| Прочие операционные доходы | 3 537 800 | 5 676 404 | 4 280 900 | 2 138 604 | -1 395 504 | 743 100 |

| Прочие операционные расходы | 3 277 784 | 5 607 708 | 3 040 232 | 2 329 924 | -2 567 476 | -237 552 |

| Внереализационные доходы | 14 381 | - | - | -14 381 | - | - |

| Внереализационные расходы | 176 220 | - | - | -176 220 | - | - |

| Прибыль/убыток до налогообложения | 2 885 936 | 2 041 526 | 5 078 320 | -844 410 | 3 036 794 | 2 192 384 |

| Отложенные налоговые активы | 5 777 | 6 343 | 11 670 | 566 | 5 327 | 5 893 |

| Отложенные налоговые обязательства | 306 | 3 355 | 15 830 | 3 049 | 12 475 | 15 524 |

| Текущий налог на прибыль | 690 308 | 518 058 | 952 187 | -172 250 | 434 129 | 261 879 |

| Налог на прибыль прошлых лет | 2350 | 948 | 6723 | -1 402 | 5 775 | 4 373 |

| Чистая прибыль/убыток | 2 203 449 | 1 525 508 | 4 091 910 | -677 941 | 2 566 402 | 1 888 461 |

Валовая прибыль, которая формируется как разность между выручкой и себестоимостью продукции, за период 2005-2007гг выросла на 1 507 995 тыс.рублей или на 45,5% при общем росте выручки на 7 264 401 тыс.рублей. Рост валовой прибыли произошло по причине резкого роста объемов производства продукции за анализируемый период.

Прибыль от продаж представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода. Прибыль от продаж выросла за анализируемый период на 1 096 861 тыс.рублей или 41,2%. Это также объясняется ростом объемов производства продукции на ОАО "Кокс" и снижением управленческих расходов - на 21 290 тыс.рублей.

К концу анализируемого периода наблюдается также рост прибыли до налогообложения, которая определяется как разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль.

Прибыль до налогообложения увеличивается на 2 192 384 тыс.рублей или 75,9%. Рост прибыли до налогообложения объясняется ростом доходов от участия в других организациях - на 1 112 144 тыс.рублей, ростом прочих операционных доходов - на 743 100 тыс.рублей.

Как видно из данных таблицы предприятие является прибыльным на протяжении всего анализируемого периода. Однако, в 2006г по сравнению с 2005г происходит снижение чистой прибыли на 677 941 тыс.рублей. Уменьшение чистой прибыли к концу 2006г произошло из-за роста величины отложенных налоговых активов и налоговых обязательств. В 2007г по сравнению с 2006г наблюдается рост чистой прибыли на 2 566 402 тыс.рублей, что объясняется ростом прибыли до налогообложения на 148,7%, хотя в то же время происходит рост отложенных налоговых обязательств на 371,8%.

Для наиболее полной характеристики финансовых результатов деятельности предприятия необходимо рассмотреть уровень показателя рентабельности продукции в динамике за 2005-2007гг.

Рентабельность - это относительный показатель, характеризующий уровень доходности бизнеса. Показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение полученного эффекта с потребленными или наличными ресурсами.

1) Рентабельность продукции исчисляется путем отношения прибыли от реализации к сумме затрат по реализованной продукции и показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

![]() 2 658 744/9 158 852 = 0,29

2 658 744/9 158 852 = 0,29

![]() 2 381 285/9 799 195 = 0,24

2 381 285/9 799 195 = 0,24

![]() 3 755 605/14 915 258 = 0,25

3 755 605/14 915 258 = 0,25

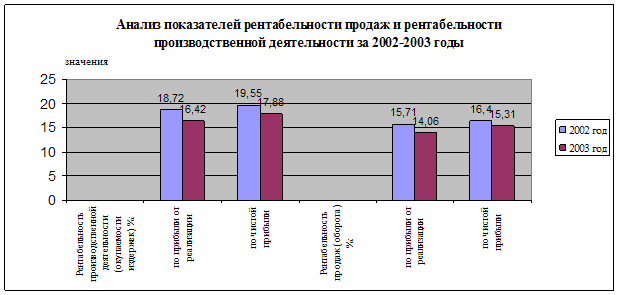

Прибыль с каждого рубля, затраченного на производство и реализацию продукции существенно снизилась за анализируемый период - на 0,04, что говорит о снижении доходности продукции и неэффективной организации производства и реализации продукции, а также о росте затрат сырья и материалов при производстве продукции.

2) Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки.

![]() 2 658 744/12 469 313= 0,21

2 658 744/12 469 313= 0,21

![]() 2 381 285/12 793 806= 0,186

2 381 285/12 793 806= 0,186

![]() 3 755 605/13 590 750= 0, 19

3 755 605/13 590 750= 0, 19

Снижение рентабельности продукции на 0,02 руб на руб говорит о снижении прибыли с каждого затраченного на производство рубля. Эффективность производственной и коммерческой деятельности в целом по предприятию снижается.

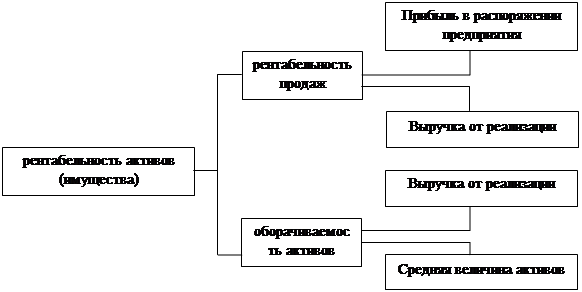

3) Рентабельность совокупного капитала исчисляется отношением прибыли до налогообложения к среднегодовой стоимости всего инвестированного капитала или величине активов.

![]() 2 885 936/ (9 929 043 + 7 734 929) / 2 = 0,33

2 885 936/ (9 929 043 + 7 734 929) / 2 = 0,33

![]() 2 041 526/ (9 398 596 + 9 929 043) / 2 = 0,21

2 041 526/ (9 398 596 + 9 929 043) / 2 = 0,21

![]() 5 078 320 / (12 786 808 + 9 398 596) / 2 = 0,46

5 078 320 / (12 786 808 + 9 398 596) / 2 = 0,46

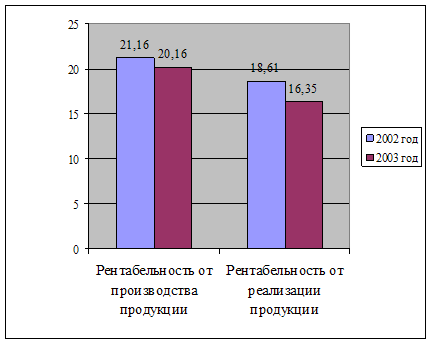

В 2007 г. рентабельность совокупного капитала выросла на 0,13%, что говорит о росте доходности капитала и росте стоимости активов предприятия.

Анализируя общие показатели рентабельности можно отметить, что они находятся на низком уровне и, в целом, финансовое состояние организации снизилось по двум показателям рентабельности. Причиной снижения рентабельности на ОАО "Кокс" стал опережающий рост себестоимости продукции над темпами роста выручки. Увеличение себестоимости продукции происходило за счет увеличения цен на сырье и материалы и роста заработной платы.

В целом результаты финансово-хозяйственной деятельности можно считать удовлетворительными.

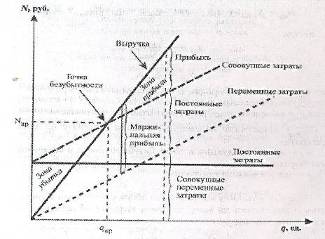

4. Анализ безубыточности в ОАО "Кокс"

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

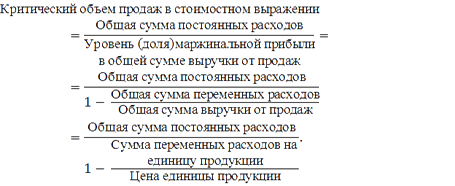

Для нахождения точки безубыточности на ОАО "Кокс" воспользуется методом маржинального дохода (МД).

МД = Выручка от реализации товара - Переменные расходы

Точка безубыточности = Постоянные расходы / МД на 1 руб. товара

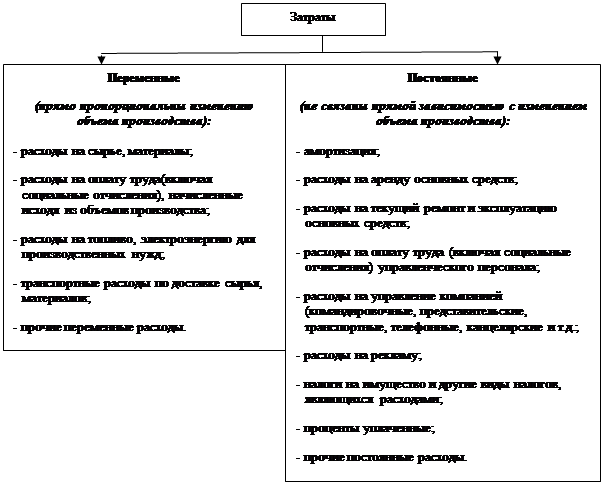

Структура затрат на производство и реализацию продукции представлена в таблице 4.1:

Таблица 4.1 - Структура затрат на производство и реализацию продукции на ОАО "Кокс" за 2005-2007 гг.

| Элемент затрат | 2005 | 2006 | 2007 | Отклонение в структуре затрат | |||||

| Абс. значение, тыс.рублей | Удельный вес,% | Абс. значение, тыс.рублей | Удельный вес,% | Абс. значение, тыс.рублей | Удельный вес,% | 2006/ 2005 | 2007/ 2006 | 2007/ 2005 | |

| 1. Материальные затраты | 5 672 735 | 80,36 | 5 120 299 | 77,88 | 6 578 755 | 76,72 | -2,48 | -1,16 | -3,64 |

| 2.Затраты на оплату труда | 552 400 | 7,83 | 645 014 | 9,81 | 746 549 | 8,71 | 1,99 | -1,10 | 0,88 |

| 3. Отчисления на социальные нужды | 133 898 | 1,90 | 151 529 | 2,30 | 171 729 | 2,00 | 0,41 | -0,30 | 0,11 |

| 4.Амортизация основных средств | 92 440 | 1,31 | 91 029 | 1,38 | 102 167 | 1, 19 | 0,08 | -0, 19 | -0,12 |

| 5.Прочие расходы | 607 901 | 8,61 | 566 938 | 8,62 | 975 550 | 11,38 | 0,01 | 2,75 | 2,77 |

| 6.Полная себестоимость | 7 059 374 | 100,0 | 6 574 809 | 100,0 | 8 574 750 | 100,0 | - | - | - |

| в том числе | |||||||||

| переменные расходы | 5 672 735 | 80,36 | 5 120 299 | 77,88 | 6 578 755 | 76,72 | -2,48 | -1,16 | -3,64 |

| постоянные расходы | 1 386 639 | 19,64 | 1 454 510 | 22,12 | 1 995 995 | 23,28 | 2,48 | 1,16 | 3,64 |

МД2005 = 12469313 - 5672735 = 6796578

МД2006 = 12792806 - 5120299 = 7672507

МД2007 = 19733714 - 6578755 = 13154959

Точка безубыточности2005 = 1386639/6796578 = 0,2

Точка безубыточности2006 = 1454510/7672507 = 0, 19

Точка безубыточности2007 = 1995995/ 13154959 = 0,15

В 2007 г. точка безубыточности снизилась на 0,05 руб., что говорит о росте доходности капитала и росте стоимости активов предприятия.

Т.е. предприятие смогло уменьшить величину точки безубыточности благодаря увеличению цен на продаваемую продукцию и увеличению объема продаж.

5. Совершенствование работы по анализу рентабельности и безубыточности

Анализ показателей прибыли и рентабельности показал ухудшение финансового состояния ОАО "Кокс".

Также за анализируемые период предприятию удалось снизить точку безубыточности путем повышения цен.

Но, в то же время, на предприятии произошел рост объема товарной продукции, а также план по выпуску и реализации готовой продукции за 2005-2007гг был перевыполнен.

Основными путями повышения прибыли, рентабельности и для дальнейшего снижения величины точки безубыточности на ОАО "Кокс" являются:

оптимизация организационной структуры и сокращения постоянных издержек;

разработка и внедрение мероприятий по снижению себестоимости продукции, что улучшит такие показатели, как прибыли и рентабельность;

сокращение удельных переменных расходов ОАО "Кокс" (т.е. внедрение на предприятии мер по экономии сырья, вспомогательных материалов и энергоресурсов из-за стремительного роста цен на них);

постепенное наращивание собственного капитала и снижение доли заемного капитала;

осуществление эффективной налоговой политики, обеспечивающей минимизацию налоговых платежей по отношению к сумме дохода и прибыли предприятия (направленной на возрастание суммы чистой прибыли предприятия);

снижение коммерческих и внереализационных расходов предприятия, что повысит прибыль от продаж, а также прибыль до налогообложения.

Заключение

Управленческое решение - это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели.

На процесс принятия решения по конкретным проблемам в организации всегда оказывает влияние множество факторов, которые возникают как внутри самой организации (внутренние факторы), так и во внешней среде рынка (внешние факторы).

Каждое решение в организации принимается только в том случае, когда известны все влиятельные факторы, возникающие во внешней и во внутренней среде.

При анализе результатов финансовой деятельности предприятия за период 2005-2007гг выявлено, что общие показатели рентабельности находятся на низком уровне и финансовое состояние организации ухудшилось.

Причиной снижения рентабельности на ОАО "Кокс" стал опережающий рост себестоимости продукции над темпами роста выручки. Увеличение себестоимости продукции происходило за счет увеличения цен на сырье и материалы и роста заработной платы.

Анализ безубыточности показал снижение величины точки безубыточности за счет повышения цен и объема продаж выпускаемой продукции.

Для улучшения показателей прибыли, рентабельности и дальнейшего снижения величины точки безубыточности был разработан ряд управленческих решений.

Список используемой литературы

1. Абрютина М.С., Анализ финансово-экономической деятельности предприятия [Текст]: Учебник для Вузов 2-е издание доп. и пер / М.А. Бахрушина - М: Дело и Сервис, 2000г. - 256с

2. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности [Текст]: учебник / Л.В. Донцова, Н.А. Никифорова - М.: Издательство "Дело и Сервис", 2007г - 368с.

3. Ефимова О.В. Финансовый анализ [Текст]: учебник / О.В. Ефимова - М.: Бухгалтерский учет, 1999 - 208 с.

4. Ионова А.Ф., Финансовый анализ. Управление финансами [Текст]: Учебник для вузов / А.Ф. Ионова, Н.Н. Селезнева - М: ЮНИТИ-ДАНА, 2003г - 639с.

5. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации [Текст]: учебник / В.И. Макарьева - М: Финансы и статистика, 2005г - 264с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст]: Учебник / Г.В. Савицкая - М: ИНФРА-М, 2008г - 512с.

7. Савицкая Г.В. Экономический анализ [Текст]: учебник / Г.В. Савицкая - М: Новое знание, 2006г - 679с

8. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности [Текст]: учебник / Л.Н. Чечевицина - М: Издательско-торговая корпорация, 2005г - 352с

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа [Текст]: учебник / А.Д. Шеремет, Р.С. Сайфулин - М.: ИНФРА-М, 2003. - 574с.

10. Бахрушина М.А, Бухгалтерский управленческий учет [Текст]: Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев - М: ИКФ Омега-Л; Высш. школа, 2002г. - 528с

11. Егорова Л.И. Бухгалтерский управленческий учет / Московская

финансово-промышленная академия. [Текст]: методичка / Л. И Егорова. - М., 2004 - 52 с.

12. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия [Текст]: Учебное пособие / А.А. Канке, И.П. Кошевая - М: Форум, 2007г - 288с.

13. Леонтьев В.Е., Финансовый менеджмент [Текст]: Учебное пособие. / В. Е Леонтьев, В.В. Бочаров - СПб.: ИВЭСЭП, 2004г - 520 с

14. Анализ эффективности использования оборотных средств // Бухгалтерский учет №10, 1999г.

15. www.audit-it.ru

16. www.cma.org.ru

17. http://www.interfax-russia.ru

18. http://www.rubricon.com

Похожие работы

... , если оно будет признано теми, кого оно затрагивает, установление обратной связи. 2. АНАЛИЗ И ОЦЕНКА ТЕХНОЛОГИЙ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КУЛЬТУРНО-ОЗДОРОВИТЕЛЬНОМ КОМПЛЕКСЕ «ПОБЕДА» 2.1 Организационно-правовая характеристика комплекса Фирменное название предприятия – открытое акционерное общество «Курортно-оздоровительный комплекс «Победа». Юридическое место ...

... толлинга предприятие-переработчик оценивает чувствительность к нему себестоимости продукции, прибыли, рентабельности, безубыточного объема продаж, зоны безопасности предприятия [8,c.291]. 2. Принятие управленческих решений на основе маржинального анализа на предприятии ОАО ПСК «Строитель Астрахани» 2.1. Общая характеристика ОАО ПСК «Строитель Астрахани» 2.1.1 Краткая историческая ...

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

0 комментариев