Навигация

Оценка структуры баланса и платежеспособности предприятия

26111

знаков

9

таблиц

4

изображения

2. Оценка структуры баланса и платежеспособности предприятия

Для оценки структуры баланса и платежеспособности рассмотрим следующие коэффициенты.

Таблица 4. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ОДО «Лебур-ХантФиш»

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Норматив |

| Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) | 1,123 | 1,129 | К1³1,0 |

| Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 | 0,11 | 0,114 | К2³0,1 |

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,864 | 0,861 | К3£0,85 |

| Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) | 0,025 | 0,026 | Кабс³0,2 |

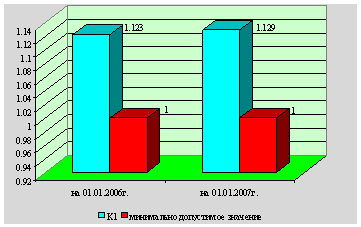

Коэффициент текущей ликвидности:

На 01.01.2006 г.: 89593 / 79782 = 1,123

На 01.01.2007 г.: 87640 / 77617 = 1,129

Рисунок 1. Коэффициент текущей ликвидности, К1

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что ОДО «Лебур-ХантФиш» обеспеченно собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

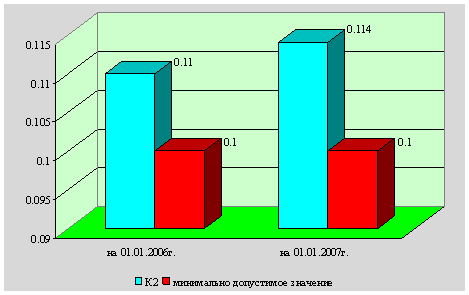

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.: (12574-2763) / 89593 = 0,11

На 01.01.2007 г.: (12574-2551) / 87640 = 0,114

Рисунок 2. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, у ОДО «Лебур-ХантФиш» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

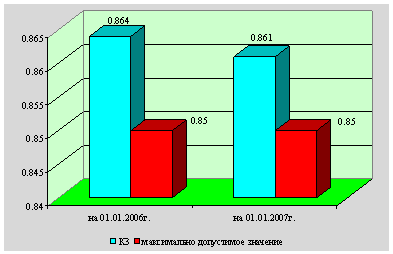

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2006 г.: 79782 / 92356 = 0,864

На 01.01.2007 г.: 77617 / 90191 = 0,861

Значение данного коэффициента выше нормативного, то есть ОДО «Лебур-ХантФиш» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 3. Коэффициент обеспеченности финансовых обязательств активами, К3

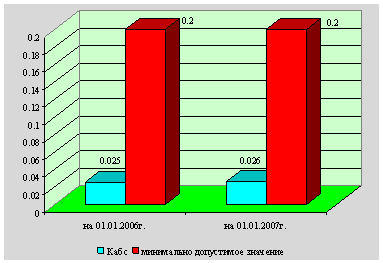

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.: 2014 / 79782 = 0,025

На 01.01.2007 г.: 1999 / 77617 = 0,026

Рисунок 4. Коэффициент абсолютной ликвидности, Кабс.

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периодов ниже норматива.

Финансовое состояние ОДО «Лебур-ХантФиш» на 01.01.2007г. можно охарактеризовать как неустойчивое, поскольку не все коэффициенты соответствуют нормативу. Предприятие обеспеченно собственными оборотными средствами для ведения хозяйственной деятельности, своевременного погашения срочных обязательств.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев