Навигация

Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства

72739

знаков

16

таблиц

5

изображений

6. Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Фондоотдача характеризует эффективность использования предприятием имеющихся в его распоряжении основных средств. Рассчитывается как отношение объёма продаж к средней за период стоимости основных средств.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота вложенного собственного капитала или активность денежных средств, которыми рискуют акционеры. Рассчитывается как отношение выручки от реализации к среднему за период объёму собственного капитала.

Коэффициент оборачиваемости активов характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения и показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Рассчитывается как отношение выручки от реализации к стоимости активов.

1.2 Типы финансового состоянияФинансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Основными задачами анализа финансового состояния являются определение качества финансового состояния, изучения причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платёжеспособности предприятия.

Возможно выделение четырёх типов финансового состояния:

1. Абсолютная устойчивость финансового состояния обеспечивается в тех случаях, когда запасы полностью покрываются собственными оборотными средствами, т.е. предприятие абсолютно не зависит от внешних кредиторов. Такой тип встречается редко и представляет собой крайний тип финансовой устойчивости. Однако его нельзя рассматривать как идеальное, поскольку оно означает, что предприятие не может, не хочет или не имеет возможности использовать внешние источники финансирования основой деятельности.

2. Нормальная устойчивость финансового состояния гарантирует платёжеспособность предприятия. Предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств, как собственные, так и привлёченные. Характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко или нормально рентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины.

3. Неустойчивое финансовое состояние сопряжено с нарушением платёжеспособности, при котором сохраняется возможность восстановления равновесия за счёт пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счёт дополнительного привлечения долгосрочных кредитов и займов. Характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервных фондов, фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчётные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли.

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности.

II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн»

Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество «Лианозовский Молочный Комбинат») входит в состав производственно-торговой группы «Вимм-Билль-Данн» и является её «флагманским» предприятием.

С момента основания в 1992 г. Группа ВБД занимает ведущее положение на российском рынке молочных продуктов и сокосодержащей продукции. Согласно исследованию, проведенному компанией «AC Nielsen» в 24 крупных городах по всей России, включая Москву и Санкт-Петербург, по состоянию на конец 2008 года, Группа ВБД занимала 31% доли рынка по объёму. Согласно исследованию, проведённому компанией Бизнес Аналитика по России на долю Группы ВБД приходилось 17,9 % общероссийского рынка соков в количественном выражении на конец 2008 года. Также Группа ВБД усилила своё положение на рынке детского питания: согласно MEMRB по количественному критерию занимает 25% рынка, в стоимостном выражении доля составляет 18,3%. В Группу ВБД входит 37 перерабатывающих заводов в России, Украине и Центральной Азии.

Основная задача Группы ВБД – обеспечить покупателей высококачественной продовольственной продукцией путем тщательного выбора сырья, использования современной производственной технологии и строгого контроля качества.

Местонахождение Общества (юридический адрес):

127591, г. Москва, Дмитровское шоссе, д.108.

Основным видом деятельности предприятия является переработка сельскохозяйственной продукции – сырого натурального молока, выпуск и реализация молочных и кисломолочных продуктов в оптово-розничную сеть.

Основным клиентом ОАО «Вимм-Билль-Данн» является ОАО «Вимм-Билль-Данн Продукты питания».

Стратегия ВБД – производить молочные продукты в том регионе, где они потребляются, поставляя на российский рынок лучшие молочные продукты по приемлемым ценам.

Сегодня одно из главных конкурентных преимуществ компании состоит в том, что «Вимм-Билль-Данн» является не региональным и не московским, а общенациональным российским производителем.

Основные бренды: «Домик в деревне», «М», «Весёлый молочник», «Чудо», Neo, «Био Макс», «Имунеле» и «Ламбер». ВБД принадлежит самый известный российский соковый бренд – J7. Не менее популярны марки «Любимый сад», «Чудо-ягода», «Ессентуки». Марка «Агуша» - самый узнаваемый в России бренд детского питания.

Структура органов управления Общества:

- Общее собрание акционеров – высший орган управления Общества;

- Совет директоров – орган управления общества в промежутках между общими собраниями акционеров;

- Генеральный директор – единоличный исполнительный орган Общества.

Генеральным директором ОАО «ВБД» с 2009 г. по настоящее время является Поповичи С. Е.

Уставный капитал Общества по состоянию на 31.12.2008 г. составляет 431 184 рубля и разделен на 431 184 штуки обыкновенных именных акций одинаковой номинальной стоимостью 1 (один) рубль каждая.

Резервный фонд Общества составляет 108 тыс. руб.

Объём реализации собственной продукции в 2008 году составил – 44 739 813 тыс. руб., в том числе объём реализации услуг – 1 164 584 тыс.руб. Величина чистой прибыли в 2008 г. составила 1 282 688 тыс. руб. против 805 875 тыс. в 2007 г.

Ниже приводятся другие показатели ФХДП ОАО «ВБД».

| № п/п | Показатель | За предыдущий год | За отчётный год |

| 1. | Среднесписочная численность работников (чел.) | 5 180 | 7 957 |

| 2. | Коэффициент текучести | 0,06 | 0,23 |

| 3. | Среднегодовая выработка, тыс. руб./чел. | 5 192,45 | 5 622,70 |

| 4. | Средняя зарплата по предприятию, тыс.руб. | 454,92 | 299,39 |

| 5. | Средняя зарплата производственных рабочих, тыс. руб. | 424,78 | 243,95 |

Предприятие расширяется: увеличивается объём производства, численность работников, среднегодовая выработка. Деятельность компании в 2008 году была относительно успешной – величина чистой прибыли увеличилась. Рентабельность собственного капитала уменьшилась с 10,00 % до 9,70 % по сравнению с 2007 годом, но остается достаточно высоким показателем.

2.2 Структурный анализ активов и пассивовЦелью структурного анализа является изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку по его результатам ещё нельзя дать окончательную оценку финансового состояния, для получения которой необходим расчёт специальных показателей.

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путём сопоставления темпов прироста активов (валюты баланса) с темпами прироста финансовых результатов (выручки от продаж, прибыли от продаж, чистой прибыли).

Темп прироста показателя рассчитывается как отношение:

Тпр = (Пср2 – Пср1) / Пср1 × 100, (1)

где Пср1, Пср2 – средняя величина показателя в предыдущем и отчётном периодах соответственно.

Таблица 1 Сравнение динамики активов и финансовых результатов (в тыс. руб.)

| Показатель | За текущий отчётный период (2008 г.) | За предшествующий отчётный период (2007 г.) | Темп прироста показателя (%) |

| 1 | 2 | 3 | 4 |

| Валюта баланса | 24 770 373,5 | 18 389 290 | 34,7 |

| Выручка от продаж | 44 739 813 | 26 896 892 | 66,3 |

| Прибыль от продаж | 2 658 214 | 1 551 366 | 71,3 |

| Чистая прибыль | 1 282 688 | 805 875 | 59,2 |

Все рассмотренные в таблице 1 показатели увеличили своё значение по сравнению с предшествующим периодом (темпы роста положительные).

Учитывая, что темпы прироста выручки от продаж (66,3%) почти в 2 раза больше темпов прироста активов (34,7%), можно сделать вывод, что в отчётном периоде активы использовались в 2 раза эффективнее, чем в предшествующем периоде. Повышение эффективности использования активов можно рассматривать как улучшение финансового состояния предприятия за отчётный год.

То, что прирост прибыли от продаж (71,3%) больше прироста выручки от продаж (66,3%), свидетельствует о том, что повышение эффективности использования активов произошло за счёт роста рентабельности продаж (в данном случае за счёт снижения затрат на производство и реализацию единицы продукции).

Однако темпы прироста чистой прибыли (59,2%) меньше темпов прироста прибыли от продаж (71,3%). Такая ситуация наблюдается из-за значительного роста процентов к уплате и прочих расходов. Повышение процентов к уплате связано привлечением кредитных ресурсов.

Анализ структуры активовАктивы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее агрегированную структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

kо/в = Оборотные активы / Внеоборотные активы = E / F, (2)

где Е – величина оборотных активов предприятия на отчётную дату;

F – величина внеоборотных активов предприятия на отчётную дату (по остаточной стоимости).

Предварительный анализ структуры активов проводится на основе данных таблицы 2.

Таблица 2 Анализ структуры активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | 13 478 780 | 15 315 018 | 64 | 54 | +1 836 238 | -10 | +25 |

| II. Оборотные активы | 7 633 529 | 13 113 420 | 36 | 46 | +5 479 891 | +10 | +75 |

| Итого активов | 21 112 309 | 28 428 438 | 100 | 100 | +7 316 129 | 0 | +100 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,57 | 0,86 | × | × | +0,29 | × | × |

Исходя из таблицы 2, можно сделать вывод, что прирост источников средств предприятия в наибольшей мере был направлен на увеличение оборотных средств (75%). Коэффициент соотношения оборотных и внеоборотных средств увеличил своё значение (+0,29). Однако конкретных выводов о финансовом состоянии предприятия сделать нельзя, т.к. значение данного коэффициента в большей степени обусловлено отраслевыми особенностями кругооборота средств предприятия.

Более конкретный анализ структуры активов и её изменения проводится отдельно в отношении каждого укрупнённого вида активов (таблицы 3, 4).

Таблица 3 Анализ структуры внеоборотных активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины внеоборотных активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Нематериальные активы | 72 131 | 69 680 | 0,5 | 0,4 | -2 451 | -0,1 | -0,13 |

| Осн. средства | 8 448 586 | 9 783 620 | 62,7 | 63,9 | +1 335 034 | +1,2 | +72,7 |

| Незавершенное строительство | 2 705 578 | 2 896 392 | 20,1 | 18,9 | +190 814 | -1,2 | +10,4 |

| Доход. вложения в мат. ценности | - | - | - | - | - | - | - |

| Долгосрочные фин. вложения | 1 983 868 | 2 264 035 | 14,7 | 14,8 | +280 167 | +0,1 | +15,25 |

| Отложенные налоговые активы | 268 617 | 301 291 | 2 | 2 | +32 674 | 0 | +1,78 |

| Долгосрочная дебиторская задолженность | - | - | - | - | - | - | - |

| Прочие внеоборотные активы | - | - | - | - | - | - | - |

| Итого внеоборотных активов | 13 478 780 | 15 315 018 | 100 | 100 | +1 836 238 | 0 | +100 |

Для целей анализа в составе структуры внеоборотных активов отражена долгосрочная дебиторская задолженность, поскольку эти средства фактически выпадают из текущего кругооборота предприятия.

Наибольший вклад в увеличение общей величины внеоборотных активов внёс прирост основных средств (72,7%). Можно также выделить менее значительное увеличение незавершённого строительства (10,4%) и долгосрочных финансовых вложений (15,25%).

Наибольшая часть внеоборотных активов представлена производственными основными средствами (63,9%) и незавершённым строительством (18,9%). В совокупности с высокой долей их прироста это характеризует ориентацию предприятия на создание материальных условий расширения основной деятельности.

Таблица 4 Анализ структуры оборотных активов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины оборотных активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Запасы | 2 974 314 | 3 369 776 | 39 | 25,7 | +395 462 | -13,3 | +7,21 |

| НДС по приобретённым ценностям | 133 626 | 150 219 | 1,75 | 1,15 | +16 593 | -0,6 | +0,3 |

| Краткосрочная дебиторская задолженность | 4 383 916 | 8 031 431 | 57,43 | 61,25 | +3 647 515 | +3,82 | +66,56 |

| Краткосрочные фин. вложения | 71 026 | 397 397 | 0,9 | 3,02 | +326 371 | +2,12 | +5,96 |

| Ден. средства | 64 933 | 1 160 398 | 0,85 | 8,85 | +1 095 465 | +8 | +20 |

| Прочие оборотные активы | 5 714 | 4 199 | 0,07 | 0,03 | -1 515 | -0,04 | -0,03 |

| Итого оборотных активов | 7 633 529 | 13 113 420 | 100 | 100 | +5 479 891 | 0 | +100 |

Наибольший вклад в увеличение общей величины оборотных активов внёс прирост краткосрочной дебиторской задолженности (66,56%), что крайне негативно сказывается на деятельности организации. Увеличение дебиторской задолженности напрямую связано с увеличением объёма продаж. Однако темпы прироста задолженности (83,2%) намного больше темпов прироста выручки от продаж (66,3%). Соответственно предприятию необходимо искать причины и пути решения этой проблемы.

Рост денежных средств (20%) нельзя оценить однозначно. В интересах предприятия держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят доход, их нужно иметь в наличии на уровне безопасного минимума.

Доля запасов в общей структуре уменьшается (-13,3%). Сопоставляя небольшие темпы прироста запасов (13,3%) с темпами прироста финансовых результатов предприятия, можно сделать вывод, что сырьё и материалы значительно лучше использовались в отчётном периоде по сравнению с предыдущим. Это свидетельствует об увеличении деловой активности.

Остальные показатели изменились незначительно.

Анализ структуры пассивовОбобщённо источники средств можно разделить на собственные и заёмные. Структуру пассивов характеризуют:

коэффициент автономии, рассчитываемый как отношение:

kА = Реальный собственный капитал / Общая величина источников средств предприятия = ИС / В, (3)

где ИС – величина реального собственного капитала предприятия на отчётную дату;

В – общая величина пассивов (источников средств) предприятия на отчётную дату;

коэффициент соотношения заёмных и собственных средств, вычисляемый по формуле:

kз/с = (Скорректированные долгосрочные обязательства + Скорректированные краткосрочные обязательства) / Реальный собственный капитал = (КТ + Кt + Rp) / ИС, (4)

| |

Кt – краткосрочные кредиты и займы, полученные на отчётную дату;

Rp – кредиторская задолженность и прочие краткосрочные обязательства и пассивы (в том числе задолженность предприятия участникам (учредителям) по выплате доходов, резервы предстоящих расходов и т. п.) на отчётную дату.

Нормальные ограничения для коэффициентов:

kA ³ 0,5, kз/с ≤ 1 (5)

При расчёте данных коэффициентов реальный собственный капитал, совпадает с величиной чистых активов. Общая величина источников средств предприятия образуется как разница итога баланса и задолженности участников (учредителей) по взносам в уставный капитал.

Расчёт реального собственного капитала и скорректированных заёмных средств представлен в таблицах 5 и 6.

Таблица 5 Реальный собственный капитал (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| 1 | 2 | 3 | 4 |

| 1. Капитал и резервы | 11 730 206 | 14 232 930 | +2 502 724 |

| 2. Доходы будущих периодов | 104 930 | 64 325 | -40 605 |

| 3. Задолженность участников (учредителей) по взносам в уставный капитал | - | - | - |

| 4. Реальный собственный капитал | 11 835 136 | 14 297 255 | +2 462 119 |

Для получения реального собственного капитала предприятия необходимо итог раздела III «Капитал и резервы» пассива бухгалтерского баланса (строка 490) увеличить на сумму по статье «Доходы будущих периодов» (строка 640) раздела V «Краткосрочные обязательства» и уменьшить на величину задолженности участников (учредителей) по взносам в уставный капитал (раздел II, строка 244). Доходы будущих периодов рассматриваются в составе собственного капитала т.к. фактически отражают задолженность организации самой себе.

Таблица 6 Скорректированные заёмные средства (в тыс. руб.)

| Показатели | На начало года | На конец года | Изменения |

| 1. Долгосрочные обязательства | 4 202 921 | 5 407 852 | +1 204 931 |

| 2. Краткосрочные обязательства | 5 179 182 | 8 787 656 | +3 608 474 |

| 3. Доходы будущих периодов | 104 930 | 64 325 | -40 605 |

| 4. Скорректированные заёмные средства | 9 277 173 | 14 131 183 | +4 854 010 |

Скорректированные заёмные средства получаются путём уменьшения суммы итогов разделов IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» на сумму по статье «Доходы будущих периодов» строка 640 из раздела V «Краткосрочные обязательства».

Предварительный анализ структуры пассивов проводится на основе данных таблицы 7.

Таблица 7 Анализ структуры пассивов (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины пассивов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Реальный собственный капитал | 11 835 136 | 14 297 255 | 44 | 50 | +2 462 119 | -6 | +34 |

| Скорректированные заёмные средства | 9 277 173 | 14 131 183 | 56 | 50 | +4 854 010 | +6 | +66 |

| Итого источников средств | 21 112 309 | 28 428 438 | 100 | 100 | +7 316 129 | 0 | +100 |

| Коэффициент автономии | 0,56 | 0,5 | × | × | -0,06 | × | × |

| Коэффициент соотношения заёмных и собственных средств | 0,78 | 0,99 | × | × | +0,21 | × | × |

Наибольшее влияние на увеличение имущества предприятия за отчётный период оказал прирост заёмных средств (66%). Хотя значения относительных показателей пока соответствуют нормальным ограничениям (5) и обязательства предприятия могут быть покрыты собственными средствами, можно сказать, что финансовая независимость предприятия уменьшается. Это подтверждает уменьшение коэффициента автономии и увеличение коэффициента соотношения заёмных и собственных средств.

Для повышения уровня финансовой независимости необходимо пополнение реального собственного капитала и снижение краткосрочной дебиторской задолженности.

Детализированный анализ структуры пассивов и её изменения проводится отдельно по каждому укрупнённому виду пассивов (таблицы 8, 9).

Таблица 8 Анализ структуры реального собственного капитала (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины собственного капитала | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Уставный капитал | 390 | 431 | 0,0033 | 0,003 | +41 | -0,0003 | +0,002 |

| Добавочный капитал | 2 623 132 | 2 690 130 | 22,16 | 18,82 | +66 998 | -3,34 | +2,721 |

| Резервный капитал | 52 | 108 | 0,0004 | 0,0008 | +56 | +0,0004 | +0,002 |

| Нераспределённая прибыль (непокрытый убыток) | 9 131 771 | 11 542 261 | 77,16 | 80,73 | +2 410 490 | +3,57 | +97,903 |

| Доходы будущих периодов | 104 930 | 64 325 | 0,89 | 0,45 | -40 605 | -0,44 | -1,649 |

| Отрицательные корректировки | |||||||

| Собственные акции, выкупленные у акционеров | 25 139 | 0 | 0,21 | 0 | - 25 139 | -0,21 | -1,021 |

| Задолженность участников (учредителей) по взносам в уставный капитал | - | - | - | - | - | - | - |

| Итого реальный собственный капитал | 11 835 136 | 14 297 255 | 100 | 100 | +2 462 119 | 0 | +100 |

В структуре реального собственного капитала предприятия наибольшую часть составляет нераспределённая прибыль (80,73% на конец периода), достаточно большую долю по сравнению с остальными статьями составляет добавочный капитал (18,82% на конец периода).

Из таблицы 8 видно, что увеличение реального собственного капитала произошло за счёт увеличения нераспределённой прибыли (97,9%). Остальные статьи изменились незначительно.

В соответствии с решением годового общего собрания акционеров от 27 июня 2008 г. о невыплате дивидендов акционерам в 2008 г. часть чистой прибыли, полученной по результатам деятельности в 2007 г., была направлена на финансирование капитальных вложений и дальнейшее развитие производственной базы ОАО «ВБД».

Стратегия предприятия в отношении накопления собственного капитала определяется по коэффициенту накопления собственного капитала, который показывает долю источников собственных средств, направляемых на развитие основной деятельности:

kн = (Резервный капитал + Нераспределённая прибыль (непокрытый убыток)) / Реальный собственный капитал = (ИСрез + Рч) / ИС, (6)

где ИСрез – резервный капитал предприятия на отчётную дату;

Рч – нераспределённая прибыль (непокрытый убыток);

ИС – реальный собственный капитал предприятия на отчётную дату.

kн = (52 + 9 131 771) / 11 835 136 = 0,77 - на начало года;

kн = (108 + 11 542 261) / 14 297 255 = 0,81 - на конец года.

Положительная динамика коэффициента свидетельствует о поступательном накоплении собственного капитала в результате прибыльной деятельности предприятия.

Таблица 9 Анализ структуры заёмных средств (скорректированных) (в тыс. руб.)

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в удельных весах | в % к изменению общей величины собственного капитала | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные кредиты и займы | 3 674 257 | 5 012 925 | 39,6 | 35,5 | +1 338 668 | -4,1 | +27,6 |

| Отложенные налоговые обязательства | 402 739 | 359 740 | 4,3 | 2,5 | -42 999 | -1,8 | -0,9 |

| Прочие долгосрочные обязательства | 125 925 | 35 187 | 1,4 | 0,3 | -90 738 | -1,1 | -1,8 |

| Краткосрочные займы и кредиты | 1 499 737 | 1 806 488 | 16,2 | 12,8 | +306 751 | -3,4 | +6,3 |

| Краткосрочная кредиторская задолженность | 3 442 886 | 6 729 743 | 37,1 | 47,6 | +3 286 857 | +10,5 | +67,7 |

| Задолженность перед участниками (учредителями) по выплате доходов | - | - | - | - | - | - | - |

| Резервы предстоящих расходов | 131 629 | 187 100 | 1,4 | 1,3 | +55 471 | -0,1 | +1,1 |

| Прочие краткосрочные обязательства | - | - | - | - | - | - | - |

| Итого заёмных средств | 9 277 173 | 14 131 183 | 100 | 100 | 4 854 010 | 0 | +100 |

На увеличение заёмных средств в большей мере влияет рост краткосрочной кредиторской задолженности (67,7%) и в меньшей степени долгосрочные кредиты и займы (27,6%). Наиболее рациональной структурой заёмных средств считается структура, в которой большую часть составляют долгосрочные кредиты и займы, способствующие повышению финансовой устойчивости предприятия, поэтому большие темпы прироста краткосрочной кредиторской задолженности и большой удельный её вес (47,6%) сказывается отрицательно на финансовой устойчивости предприятия.

Коэффициент соотношения краткосрочных обязательств и перманентного капитала вычисляется по формуле:

kк.о/п.к = Скорректированные краткосрочные обязательства / (Реальный собственный капитал + Скорректированные долгосрочные обязательства) = (Кt + Rp) / (ИС + КТ), (7)

где Кt – краткосрочные кредиты и займы, полученные на отчётную дату;

Rp – кредиторская задолженность и прочие краткосрочные обязательства и пассивы (в том числе задолженность предприятия участникам (учредителям) по выплате доходов, резервы предстоящих расходов и т.п.) на отчётную дату;

ИС – величина реального собственного капитала предприятия на отчётную дату;

КТ – долгосрочные обязательства предприятия (долгосрочные кредиты и займы, полученные и прочие долгосрочные обязательства) на отчётную дату.

kз/с > 1 допустимо, если kк.о/п.к ≤ 1. (8)

kк.о/п.к = 5 074 252 / (11 835 136 + 4 202 921) = 0,32 - на начало года;

kк.о/п.к = 8 723 331 / (14 297 255 + 5 407 852) = 0,44 - на конец года.

Увеличение значения данного коэффициента свидетельствует о снижении финансовой независимости предприятия, главным образом, за счёт значительного увеличения краткосрочных обязательств.

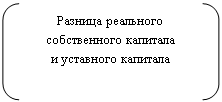

2.3 Анализ финансовой устойчивости Анализ наличия и достаточности реального собственного капиталаРазница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния предприятия.

= (Реальный собственный капитал) – (Уставный капитал) = (Добавочный капитал) + (Резервный капитал) + (Нераспределённая прибыль) + (Доходы будущих периодов) – (Непокрытые убытки) – (Собственные акции, выкупленные у акционеров) – (Задолженность участников (учредителей) по взносам в уставный капитал). (9)

Положительные слагаемые этого выражения можно условно назвать приростом собственного капитала после образования предприятия, отрицательные слагаемые – отвлечением собственного капитала, которое в том числе может быть связано с потерями капитала из-за убытков.

Как видно из таблицы 10 рост собственного капитала многократно превышает отвлечение собственного капитала, и, следовательно, выполняется минимальное условие финансовой устойчивости предприятия. Увеличение разницы реального собственного капитала и уставного капитала за отчётный период (2 462 078 тыс. руб.) преимущественно обусловлено ростом нераспределённой прибыли (2 410 490 тыс. руб.).

Таблица 10 Анализ разности реального собственного капитала и уставного капитала(в тыс. руб.)

| Показатель | На начало года | На конец года | Изменения |

| 1 | 2 | 3 | 4 |

| 1. Добавочный капитал | 2 623 132 | 2 690 130 | +66 998 |

| 2. Резервный капитал | 52 | 108 | +56 |

| 3. Нераспределенная прибыль | 9 131 771 | 11 542 261 | +2 410 490 |

| 4. Доходы будущих периодов | 104 930 | 64 325 | -40 605 |

| 5. Итого прирост собственного капитала после образования предприятия | 11 859 885 | 14 296 824 | +2 436 939 |

| 6. Непокрытые убытки | - | - | - |

| 7. Собственные акции, выкупленные у акционеров | 25 139 | 0 | |

| 8. Задолженность участников (учредителей) по взносам в уставный капитал | - | - | - |

| 9. Итого отвлечение собственного капитала | 25 139 | 0 | - 25 139 |

| 10. Разница реального собственного капитала и уставного капитала | 11 834 746 | 14 296 824 | +2 462 078 |

Соотношение стоимости запасов и величин собственных и заёмных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Это объясняется тем, что запасы и затраты характеризуют производственный цикл, т.е. за счёт них обеспечивается непрерывность деятельности.

Общая величина запасов (ниже в формулах обозначена символом Z) предприятия равна сумме величин по статьям запасов раздела II «Оборотные активы» бухгалтерского баланса (включая НДС по приобретённым ценностям, поскольку до принятия его к возмещению по расчётам с бюджетом он должен финансироваться за счёт источников формирования запасов).

Для характеристики источников формирования запасов используются следующие показатели, отражающие различную степень охвата разных видов источников:

наличие собственных оборотных средств, рассчитываемое как разница величины реального собственного капитала и суммы величин внеоборотных активов и долгосрочной дебиторской задолженности:

ЕС = ИС - F, (10)

где ИC – реальный собственный капитал;

F – внеоборотные активы (по остаточной стоимости) и долгосрочная дебиторская задолженность;

наличие долгосрочных источников формирования запасов рассчитывается путём увеличения предыдущего показателя на сумму долгосрочных обязательств:

EТ = ЕС + КТ, (11)

где ЕС – наличие собственных оборотных средств;

КТ – долгосрочные обязательства;

общая величина основных источников формирования запасов равна сумме долгосрочных источников и краткосрочных кредитов и займов:

ES = ЕT + Кt, (12)

где ЕT – наличие долгосрочных источников формирования запасов;

Кt – краткосрочные кредиты и займы.

Трём показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

излишек или недостаток собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов:

dEC = EC– Z; (13)

излишек или недостаток долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов:

dET = ET– Z; (14)

излишек или недостаток общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов:

dES = ES- Z. (15)

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости и выразить через систему ограничений показателей:

1) абсолютная устойчивость финансового состояния:

![]() dEC ³ 0,

dEC ³ 0,

dET ³ 0, (16)

dES ³ 0;

2) нормальная устойчивость финансового состояния:

![]() dEC < 0,

dEC < 0,

dET ³ 0, (17)

dES ³ 0;

3) неустойчивое финансовое состояние:

![]() dEC < 0,

dEC < 0,

dET < 0, (18)

dES ³ 0;

4) кризисное финансовое состояние:

![]() dEC < 0,

dEC < 0,

dET < 0, (19)

dES < 0.

Таблица 11 Анализ обеспеченности запасов источниками (в тыс. руб.)

| Показатель | На начало года | На конец года | Изменения |

| 1 | 2 | 3 | 4 |

| 1.Реальный собственный капитал | 11 835 136 | 14 297 255 | +2 462 119 |

| 2.Внеоборотные активы | 13 478 780 | 15 315 018 | +1 836 238 |

| 3.Наличие собственных оборотных средств | -1 643 644 | -1 017 763 | +625 881 |

| 4.Долгосрочные пассивы | 4 202 921 | 5 407 852 | +1 204 931 |

| 5.Наличие долгосрочных источников формирования запасов | 2 559 277 | 4 390 089 | +1 830 812 |

| 6.Краткосрочные займы и кредиты | 1 499 737 | 1 806 488 | +306 751 |

| 7.Общая величина основных источников формирования запасов | 4 059 014 | 6 196 577 | +2 137 563 |

| 8.Общая величина запасов | 3 107 940 | 3 519 995 | +412 055 |

| 9.Излишек (+) или недостаток (-) собственных оборотных средств | -4 751 584 | -4 537 758 | +213 826 |

| 10.Излишек (+) или недостаток (-) долгосрочных источников формирования запасов | -548 663 | +870 094 | +1 418 757 |

| 11.Излишек (+) пли недостаток (-) общей величины основных источников формирования запасов | +951 074 | +2 676 582 | +1 725 508 |

| 12. Тип финансового состояния | Неустойчивое | Нормальная устойчивость | × |

Из таблицы 11 видно, что собственных оборотных средств предприятия недостаточно для формирования запасов. Однако успешная деятельность предприятия в 2008 году вывела его из неустойчивого финансового состояния. В большей степени этому способствовало привлечение долгосрочных кредитов и займов (+1 418 757). Также на финансовую устойчивость предприятия (уменьшение недостатка собственных оборотных средств) положительно повлияло уменьшение доли внеоборотных активов (таблица 2) на 10%; снижение доли запасов в общей величине оборотных активов (таблица 4) на 13,3%; увеличение реального собственного капитала за счёт нераспределённой прибыли (таблица 8). Положительно сказывается отсутствие долгосрочной дебиторской задолженности.

Коэффициент обеспеченности запасов долгосрочными источниками рассчитывается как отношение:

kоб = EТ / Z, (20)

Ограничение показателя:

kоб ≥ kа.и. (21)

kоб = 2 559 277 / 3 107 940 = 0,82 (на начало года);

kоб = 4 390 089 / 3 519 995 = 1,25 (на конец года).

Коэффициент обеспеченности собственными источниками:

kО = Собственные оборотные средства / Оборотные активы, (22)

Нормальное ограничение:

kО ≥ 0,1. (23)

kО = -1 643 644 / 7 633 529 = -0,2 (на начало года),

kО = -1 017 763 / 13 113 420 = -0,08 (на конец года).

При расчёте следующих финансовых коэффициентов в состав собственных оборотных средств включены также долгосрочные обязательства организации, т.к. этими средствами предприятие может свободно распоряжаться в течение длительного времени.

Коэффициент маневренности рассчитывается по формуле:

kм = EТ / ИC. (24)

kм = 2 559 277 / 11 835 136 = 0,22 (на начало года);

kм = 4 390 089 / 14 297 255 = 0,31 (на конец года).

Коэффициент автономии источников формирования запасов:

kа.и = EТ / ES. (25)

kа.и = 2 559 277 / 4 059 014 = 0,63 (на начало года);

kа.и = 4 390 089 / 6 196 577 = 0,71 (на конец года).

Коэффициент обеспеченности запасов долгосрочными источниками соответствует ограничению (21), имеет положительную динамику (+0,43).

Значения коэффициента обеспеченности собственными источниками на начало и на конец года не соответствуют ограничению (23). При этом в экономической литературе рекомендуется оценивать структуру баланса предприятия как неудовлетворительную. Динамика изменения показателя положительная (+0,12).

Коэффициент маневренности на конец отчётного периода (0,31) показывает, что 31% собственных средств находится в мобильной форме и предприятие может относительно свободно ими маневрировать. Значение показателя по сравнению с предыдущим годом увеличилось (+0,09) , что свидетельствует о положительной тенденции изменения финансовой устойчивости предприятия и подтверждает выводы, сделанные на основе таблицы 11.

Коэффициент автономии источников формирования запасов на конец года (0,71) показывает, что доля собственных оборотных средств в общей сумме основных источников формирования запасов составляет 71%. Рост коэффициента (+0,08) оценивается положительно, т.к. отражает тенденцию к снижению зависимости предприятия от заёмных источников (в данном случае от краткосрочных).

2.4 Анализ ликвидности и платёжеспособностиАнализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке её убывания, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке их возрастания.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1) абсолютно и наиболее ликвидные (реализуемые) – денежные средства и краткосрочные финансовые вложения (ценные бумаги);

А2) быстро реализуемые – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, прочие оборотные активы;

A3) медленно реализуемые – группа статей «Запасы» раздела II актива баланса (вместе с НДС) за исключением статьи «Расходы будущих периодов», статьи «Доходные вложения в материальные ценности» и «Долгосрочные финансовые вложения» раздела I актива баланса, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты;

А4) трудно реализуемые – статьи раздела I актива баланса «Внеоборотные активы» за исключением статей, учтённых в предыдущей группе, а также «Расходы будущих периодов» раздела II баланса.

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства – кредиторская задолженность, задолженность участникам (учредителям) по выплате доходов и прочие краткосрочные обязательства; П2) краткосрочные пассивы – краткосрочные займы и кредиты; П3) долгосрочные и среднесрочные пассивы – долгосрочные займы и кредиты; П4) постоянные пассивы, т.е. собственные средства, - статьи раздела III пассива баланса. Для сохранения баланса актива и пассива итог данной группы уменьшается на величину убытков (раздел III пассива) и увеличивается на величины по статьям «Доходы будущих периодов», «Резервы предстоящих расходов».

Таблица 12 Анализ ликвидности баланса (в тыс. руб.)

| Активы | На начало года | На конец года | Пассивы | На начало года | На Конец года | Платёжный излишек или недостаток | |

| На начало года | На конец года | ||||||

| 1 | 3 | 4 | 5 | 7 | 8 | 9 | 10 |

| 1. Наиболее ликвидные | 135959 | 1557795 | 1. Наиболее срочные | 3442886 | 6729743 | -3306927 | -5171948 |

| 2. Быстро реализуемые | 4389630 | 8035630 | 2. Краткосрочные | 1499737 | 1806488 | 2889893 | 6229142 |

| 3. Медленно реализуемые | 5020082 | 5703898 | 3. Долгосрочные и среднесрочные | 4202921 | 5407852 | 817161 | 296046 |

| 4. Трудно реализуемые | 11566638 | 13131115 | 4. Постоянные | 11966765 | 14484355 | -400127 | -1353240 |

| Баланс | 21112309 | 28428438 | Баланс | 21112309 | 28428438 | × | × |

Баланс считается абсолютно ликвидным, если:

![]()

А1 ≥ П1,

А2 ≥ П2,

А3 ≥ П3, (26)

А4 ≤ П4.

При сопоставлении итогов первой группы по активу и пассиву (А1 и П1, сроки до 3 месяцев) наблюдается несоответствие условию (26), из чего можно сделать вывод, что ликвидность баланса в некоторой степени отличается от абсолютной. Т.о. текущие поступления не полностью перекрывают текущие платежи. Недостаток по одной группе активов компенсируется избытком по другой (А2), хотя компенсация имеет место лишь по стоимостной величине, поскольку в реальной платёжной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление остальных групп удовлетворяет условию (26).

Сравнение итогов второй группы по активу и пассиву (А2 и П2, сроки от 3 до 6 месяцев) показывает тенденцию увеличения текущей ликвидности в недалёком будущем, свидетельствует о платежёспособности организации на ближайший промежуток времени.

Сопоставление медленно реализуемых активов с долгосрочными и среднесрочными пассивами (А3 и П3) отражает перспективную ликвидность, платёжеспособность в относительно отдалённом будущем.

Проведённый по изложенной схеме анализ ликвидности баланса является приближённым, главным образом, по той причине, что соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно.

Для оценки ликвидности предприятия используются три относительных показателя, которые различаются набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную ликвидность предприятия характеризует коэффициент абсолютной ликвидности:

kа.л = (Денежные средства + Краткосрочные финансовые вложения) / Скорректированные краткосрочные обязательства. (27)

Ликвидность предприятия с учётом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности:

kл = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Скорректированные краткосрочные обязательства. (28)

Прогнозируемые платёжные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает общий коэффициент покрытия:

kп = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность + Запасы с учётом несписанного НДС) / Скорректированные краткосрочные обязательства. (29)

Таблица 13 Анализ показателей ликвидности предприятия (в тыс. руб.)

| Показатели | Нормальные ограничения | На начало года | На конец года | Изменения за год |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент абсолютной ликвидности | ³ 0,2 | 0,03 | 0,18 | +0,15 |

| Коэффициент текущей ликвидности | ³ 1 | 0,89 | 1,1 | +0,21 |

| Коэффициент покрытия | ³ 2 | 1,5 | 1,5 | 0 |

Необходимо заметить, что официально рекомендованные и распространённые в экономической литературе нормативы коэффициентов (гр. 2) следует считать несколько завышенными. На отличие реальных коэффициентов от нормативных влияют: специфика отрасли, деятельности предприятий, отечественной экономики по сравнению с зарубежной, неоднородная структура сроков погашения задолженности.

Коэффициент абсолютной ликвидности, имеющий на конец года значение 0,18, показывает, что каждый день погашению подлежат 18% краткосрочных обязательств. Значение коэффициента значительно увеличилось по сравнению с предыдущим периодом, и хотя оно не соответствует нормальному ограничению, следует оценивать его положительно. Для повышения уровня абсолютной ликвидности предприятию необходимо сдерживать рост дебиторской задолженности, следить за её равномерным и своевременным погашением, снижать уровень краткосрочных обязательств.

Коэффициент текущей ликвидности, имеющий на конец года значение 1,1, показывает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги. Из таблицы 13 видно, что ситуация стала значительно лучше по сравнению с предыдущим периодом (+0,21). Соотнося этот факт с данными таблицы 11, можно сделать вывод, что повышению коэффициента текущей ликвидности способствовали рост обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами.

Коэффициент покрытия на начало и на конец периода не изменил своё значение и не соответствует официально рекомендуемому ограничению. То, что kп > 1, уже следует оценить положительно. Значение коэффициента (1,5) означает, что к концу отчётного периода текущие активы на 50% превышают краткосрочные обязательства и свидетельствует о том, что у предприятия могут возникнуть затруднения в случае срочного погашения краткосрочной задолженности. Для повышения коэффициента предприятию необходимо пополнять реальный собственный капитал.

Коэффициент общей платёжеспособности рассчитывается по формуле:

kо.п = Активы предприятия / Скорректированные заёмные средства предприятия = 1 + ИС / (RP + Kt + KT). (30)

Нормальное ограничение коэффициента:

kо.п ³ 2. (31)

kо.п = 21112309 / 9277173 = 2,28 (на начало года);

kо.п = 28428438 / 14131183 = 2,01 (на конец года).

Хотя динамика изменения коэффициента отрицательная, его значение соответствует нормальному ограничению (31), из чего можно сделать вывод, что организация остаётся платёжеспособной.

Свидетельством платёжеспособности предприятия может также служить тот факт, что предприятие активно использует заёмные средства, т.е. банки и финансовые кредитные компании оценивают предприятие как важного платёжеспособного клиента и финансируют его деятельность.

Похожие работы

... : не более трех лет, на время выполнения определенной работы или на неопределенный срок. Такие мероприятия будут способствовать улучшению кадровой политики в ЗАО «Вимм-Билль-Данн Йошкар-Ола». Заключение Система управления персоналом будет эффективной настолько, насколько успешно сотрудники организации используют свой потенциал для реализации стоящих перед ней целей, т.е. насколько эти цели ...

... продукции, является важнейшим многофакторным компонентом, определяющим эффективность фирмы и ее способность создавать стоимость. 2. Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг. расход предприятие себестоимость продукция 2.1 Организационно-экономическая характеристика предприятия ОАО «Вимм-Билль-Данн Напитки» Открытое акционерное общество «Вимм ...

... «Ессентуки» №4, №17 2) «Заповедник Валдай» стали брендами. Производство С точки зрения, эффективности видения складской деятельности компании руководство пришло к выводу о необходимости автоматизации складских процессов На начало 1992 г. у компании совсем не было опыта производства данных видов товаров, а тем более их хранения. Сейчас на предприятии имеется достаточно современное ...

... единым налогом, а замена ряда налогов неналоговым платежом, размер которого определяется договором. 3. Влияние изменений в налоговом законодательстве на работу предприятий. 3.1.Понятие налоговой нагрузки Налоговая система оказывает огромное влияние на работу организаций государства. В ходе деятельности организации возникают различные обстоятельства, которые влекут за собой уплату тех ...

0 комментариев