Теоретические основы анализа финансовой устойчивости и платежеспособности

Платежеспособность и факторы ее определяющие

Методика анализа финансовой устойчивости и платежеспособности

Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина»

Анализ платежеспособности предприятия

Гoд 2007 гoд 2008 гoд

Анализ финансовой устойчивости предприятия

Пути повышения финансовой устойчивости и платежеспособности предприятия

Предложения по повышению финансовой устойчивости и платежеспособности ОАО «Нижнекамскшина»

Навигация

Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости и платежеспособности предприятия (на примере ОАО "Нижнекамскшина")

128440

знаков

9

таблиц

7

изображений

2.3 Анализ финансовой устойчивости предприятия

Одной из важнейших характеристик финансового состояния ОАО «Нижнекамскшина» является стабильность ее деятельности, финансовой устойчивости. Финансовая устойчивость – это такое состояние финансовых ресурсов ОАО «Нижнекамскшина», их распределения и использования, которое обеспечивает развитие предприятия и повышение его рыночной стоимости в соответствии с целями финансового управления. Недостаточная финансовая устойчивость может привести к неплатежеспособности ОАО «Нижнекамскшина» и отсутствию у него средств для развития производства. Финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, она обеспечивает свободное маневрирование денежными средствами ОАО «Нижнекамскшина» и, путем их эффективного использования, способствует бесперебойному процессу производства и продажи продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости ОАО «Нижнекамскшина». Финансовая устойчивость характеризуется системой абсолютных и относительных показателей.

На основании показателей бухгалтерского баланса ОАО «Нижнекамскшина» рассчитаем значение абсолютных показателей за 2006 год:

- Наличие собственного оборотного капитала

СОС = 1046522 – 2740169 = -1693647

- Наличие собственных и долглсрочных заемных источников формирования запасов

СДИ = (-1693647) + 183326 = -1510321

- Общая величина основных источников формирования запасов

ОИЗ = (-1510321) + 1787027 = 276706

Далее определим три показателя обеспеченности запасов источниками их финансирования:

- Излишек (+), недостаток (-) собственных оборотных средств

DСОС = (- 1693647) – (818185 + 100084)= -2611916

- Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов

DСДИ = (- 1510321) – (818185 + 100084)= -2428590

- Излишек (+), недостаток (-) общей величины основных источников покрытия запасов

DОИЗ = 276706 – (818185 + 100084) = - 641563

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования представим в виде трехфакторной модели (М):

М = (0; 0; 0), т.е. DСОС < 0; DСДИ< 0; DОИЗ < 0

Аналогично произведем расчет данных показателей за 2007 и 2008 годы. Результаты расчетов представим в таблице 2.3.1.

Таблица 2.3.1 - Динамика показателей финансовой устойчивости ОАО «Нижнекамскшина» за 2006-2008 годы (тыс. руб.)

| Показатели | 2006 год | 2007 год | 2008 год | Отклонение ( +,-) | |

| в 2007 г. пo срaвнению с 2006 г. | в 2008 г. пo срaвнению с 2007 г. | ||||

| Собственные оборотные средства (СОС) | -1693647 | -1979797 | -2213066 | -286150 | -233269 |

| Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) | -1510321 | -1759662 | -2099466 | -249341 | -339804 |

| Общая величина основных источников формирования запасов (ОИЗ) | 276706 | 197093 | 102796 | -79613 | -94297 |

| Излишек (+), недостаток (-) собственных оборотных средств (DСОС) | -2611916 | -2686427 | -2820439 | -74511 | -134012 |

| Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (D СДИ) | -2428590 | -2466292 | -2706839 | -37702 | -240547 |

| Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (D ОИЗ) | -641563 | -509537 | -504577 | 132026 | 4960 |

| Трехфакторная модель (М) | М=(0;0;0) | М=(0;0;0) | М=(0;0;0) | - | - |

Из расчетов, представленных в таблице 2.3.1, видно, что в течение анализируемого периода с 2006 по 2008 года ОАО «Нижнекамскшина» находится в кризисном финансовом состоянии. У предприятия нет источников формирования запасов. Оно полностью неплатежеспособно и находится на грани банкротства, так как ключевой элемент оборотных активов (запасы) не обеспечены источниками финансирования.

На основании показателей бухгалтерского баланса ОАО «Нижнекамскшина» рассчитаем значение коэффициентов характеризующих финансовую устойчивость на конец 2006 года.

а) Коэффициент автономии

![]() = 1162424 / 4413969 = 0,28

= 1162424 / 4413969 = 0,28

б) Коэффициент зависимости

![]() = 3251545 / 4413969 = 0,72

= 3251545 / 4413969 = 0,72

в) Коэффициент финансирования

![]() = 1162424 / 3251545 = 0,35

= 1162424 / 3251545 = 0,35

г) Коэффициент финансовой активности

![]() = 3251545 / 1162424 = 2,79

= 3251545 / 1162424 = 2,79

д) Коэффициент обеспеченности собственными оборотными средствами

![]() = [(1162424 – 2740169)] / 1410722 = (0,94)

= [(1162424 – 2740169)] / 1410722 = (0,94)

е) Коэффициент маневренности собственного капитала

![]() = (1577745) / 1162424 = (1,36)

= (1577745) / 1162424 = (1,36)

ж) Коэффициент финансовой устойчивости

![]() = 1500514 / 4413969 = 0,33

= 1500514 / 4413969 = 0,33

к) Коэффициент (индекс) постоянного актива

![]() = 2983410 / 1162424 = 2,36

= 2983410 / 1162424 = 2,36

Аналогично произведем расчет данных коэффициентов за 2007 и 2008 годы. Результаты расчетов представим в таблице 2.3.2.

Таблица 2.3.2 - Динамика показателей финансовой устойчивости ОАО «Нижнекамскшина» за 2006-2008 годы

| Показатели | Нормативное значение | На конец 2006 года | На конец 2007 года | На конец 2008 года | Отклонение (+,-) | |

| 2007-2006 | 2008-2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент автономии | ≥0,5 | 0,28 | 0,25 | 0,19 | (0,03) | (0,06) |

| Коэффициент зависимости | ≤0,5 | 0,72 | 0,74 | 0,80 | 0,01 | 0,06 |

| Коэффициент финансирова-ния | ≥1 | 0,35 | 0,33 | 0,23 | (0,02) | (0,1) |

| Коэффициент финансовой активности | ≤1 | 2,79 | 2,96 | 4,21 | 0,17 | 1,25 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,1 | (0,94) | (1,33) | (1,21) | (0,39) | (0,12) |

| Коэффициент маневренности собственного капитала | 0,2-0,5 | (1,36) | (1,69) | (2,30) | (0,33) | (0,61) |

| Коэффициент финансовой устойчивости | 0,8-0,9 | 0,33 | 0,34 | 0,26 | 0,01 | (0,08) |

| Коэффициент постоянного актива | <1 | 2,36 | 2,69 | 3,30 | 0,33 | 0,61 |

Из данных таблицы 2.3.2 можно сделать вывод, что ОАО «Нижнекамскшина» финансово неустойчиво. Все относительные показатели не соответствуют нормативным значениям, причем это состояние фиксируется за все анализируемые периоды. В течение анализируемых трех лет в ОАО «Нижнекамскшина» наблюдается устойчивая тенденция коэффициента автономии на его сокращение с 0,28 на конец 2006 года до указанного 0,19 на конец 2008 года. Анализ показал, что в течение каждого рассматриваемого года фактическая величина коэффициента автономии была существенно ниже необходимой величины. Таким образом, снижение абсолютных значений коэффициента автономии означает потерю финансовой устойчивости ОАО «Нижнекамскшина».

Значение коэффициента зависимости (концентрации заемного капитала) за анализируемый период увеличилось с 0,73 до 0,80, что означает рост доли заемных средств в финансировании ОАО «Нижнекамскшина».

Динамика коэффициента финансирования ОАО «Нижнекамскшина» ниже нормативного значения, при этом наблюдается тенденция к уменьшению значения коэффициента с 0,35 до 0,23. Это подтверждает вывод о снижении финансовой устойчивости, так как ограничивается возможность покрытия собственным капиталом заемных средств. В ОАО «Нижнекамскшина» коэффициент финансовой активности существенно превышает рекомендуемое ограничение. За анализируемый период значение коэффициента увеличилось с 2,79 в 2006 году до 4,21 в 2008 году, что свидетельствует об усилении зависимости от заемных источников, следовательно, о снижении финансовой устойчивости ОАО «Нижнекамскшина».

Коэффициент обеспеченности собственными оборотными средствами в ОАО «Нижнекамскшина» в течение всего анализируемого периода имеет отрицательное значение в связи с отсутствием собственных оборотных средств. Коэффициент маневренности собственного капитала также имеет отрицательное значение, что также связано с отсутствием собственных оборотных средств ОАО «Нижнекамскшина». Отрицательное значение коэффициента маневренности собственного капитала характеризует не удовлетворительное финансовое состояние ОАО «Нижнекамскшина».

Данные таблицы 2.3.2 показывают, что значение коэффициента финансовой устойчивости ОАО «Нижнекамскшина» ниже нормативного. В динамике коэффициента наблюдается отрицательная тенденция – он снизился с 0,33 до 0,26, то есть удельный вес источников финансирования, которые могут быть использованы длительное время, снизился на 7 пунктов. Индекс постоянного актива увеличился с 2,36 в 2006 году до 3,30 в 2008 году, то есть величины собственного капитала не хватает для финансирования внеоборотных активов, ОАО «Нижнекамскшина» вынуждено привлекать заемные средства.

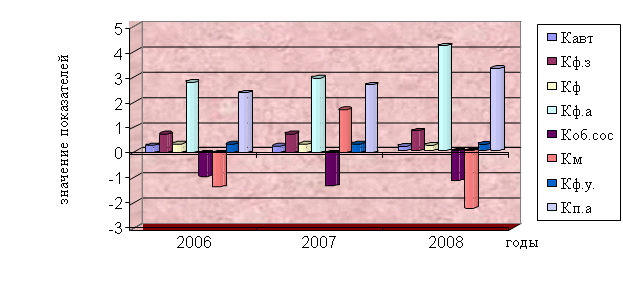

Представим графически динамику относительных показателей финансовой устойчивости ОАО «Нижнекамскшина» за 2006-2008 годы.

Как видно из рисунка 21, ОАО «Нижнекамскшина» имеет высокую степень зависимости от заемного капитала, то есть финансово неустойчиво. ОАО «Нижнекамскшина» характеризуется низким уровнем финансовой устойчивости и самофинансирования. Устойчивая тенденция на снижение абсолютных значений коэффициента автономии означает снижение финансовой устойчивости ОАО «Нижнекамскшина».

Рисунок 2.3.1 - Динамика относительных показателей финансовой устойчивости ОАО «Нижнекамскшина» за 2006-2008 годы

Таким образом, проведенный анализ финансовой устойчивости и за 2006-2008 годы позволяют заключить о не удовлетворительном состоянии ОАО «Нижнекамскшина». В течение анализируемого периода ОАО «Нижнекамскшина» находится в кризисном финансовом состоянии. У предприятия нет источников формирования запасов. Оно полностью неплатежеспособно и находится на грани банкротства, так как ключевой элемент оборотных активов (запасы) не обеспечены источниками финансирования.

Похожие работы

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность. 3 Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях 3.1 Рейтинговая оценка ОАО «НШЗ» Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев