КОНТРОЛЬНА РОБОТА

З дисципліни : „Методи економіко-статистичних досліджень”

ЗАВДАННЯ 1

Тема: Багатовимірне ранжування.

Ціль: Відпрацювання методики упорядкування одиниць сукупності за допомогою інтегральних оцінок.

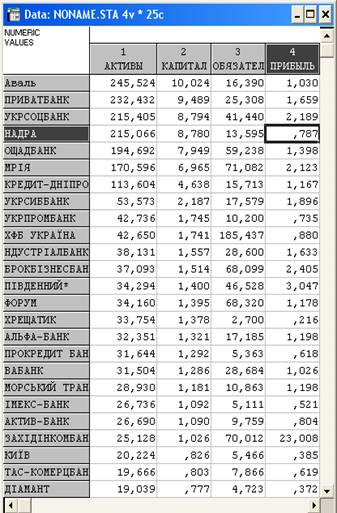

У системі Statistica був сформований новий файл первинних даних. Через команду New Data була створена таблиця розміром 4*25: по стовпцях – 4 ознаки (розмір активів, капіталу, зобов’язань і прибутку) і по рядках – 25 спостережень(перелік банків з відповідними показниками).

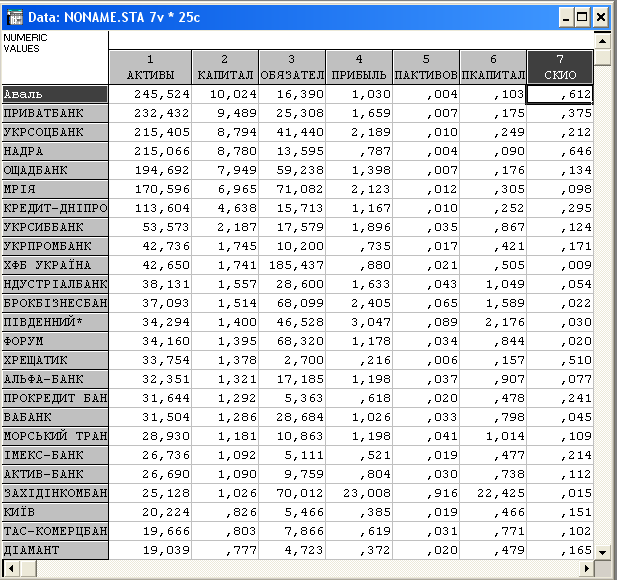

У файлі первинних даних по сукупності банків було додано і розраховано ще 3 ознаки: прибутковість активів і капіталу, співвідношення капіталу і зобов’язань. При визначенні цих ознак, у текстовому полі Long Name були використані такі формули: прибутковості активів – “=v4/v1”; прибутковість капіталу - “=v4/v2”; співвідношення капіталу і зобов’язань - “=v2/v3”. Файл первинних даних по сукупності банків 4v*25c був перетворений у файл первинних даних по сукупності банків 7v*25c.

Багатовимірне ранжування у системі Statistica виконується за допомогою процедури Rank Variables меню Vars. У діалоговому вікні Rank Order Values вибираються ознаки, схеми упорядкування (за зростанням чи зменшенням значень), умови обробки зв’язаних рангів, тип рангу: регулярний (від 1 до n) чи фракційний (від 0 до 1).

Інтегральна оцінка була розрахована при умові існування еталонних (нормативи) значень. Нормативи показників слідуючих показників: ![]() (відношення зобов’язань до капіталу) – не більше 8;

(відношення зобов’язань до капіталу) – не більше 8; ![]() (достатність капіталу) – не менше 0,5;

(достатність капіталу) – не менше 0,5; ![]() (ліквідність балансу) – не більше 0,7;

(ліквідність балансу) – не більше 0,7; ![]() (ліквідність активів) – не менше 0,5. Інтегральна оцінка була розрахована за допомогою формули:

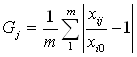

(ліквідність активів) – не менше 0,5. Інтегральна оцінка була розрахована за допомогою формули:

.

.

Спираючись на вище зазначену формулу, при виконанні поставленого завдання і визначені інтегральної оцінки ![]() , були розраховані такі показники як:

, були розраховані такі показники як:

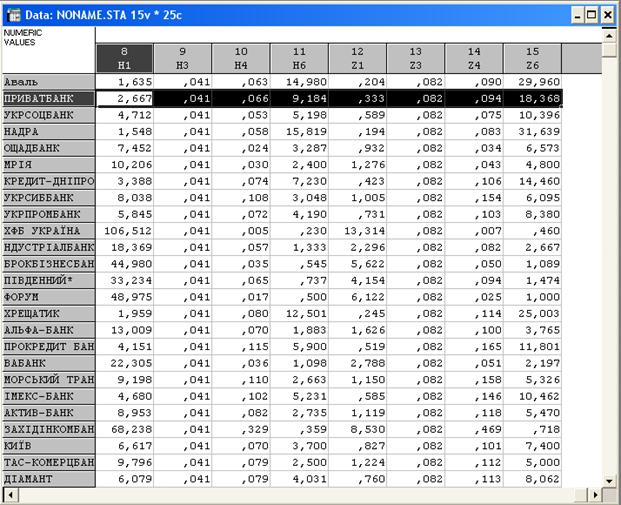

1. Значення первинних ознак (Н1 – відношення забов’язання до капіталу, Н3 – достатність капіталу, Н4 – ліквідність балансу, Н6 – ліквідність активів):

- Н1 = v8 = забов’язання / капітал = v3/v2;

- H3 = v9 = капітал / активи = v2/v1;

- Н4= v10 = прибуток / забов’язання = v4/v3$;

- H6 = v11 = активи / забов’язання = v1/v3.

Відповідні значення зображені в таблиці.

2. Стандартизовані значення ознак :

- Z1 = v12 = v8/8;

- Z3 = v13 = v9/0.5;

- Z4 = v14 = v10/0.7;

- Z6 = v15 = v11/0.5.

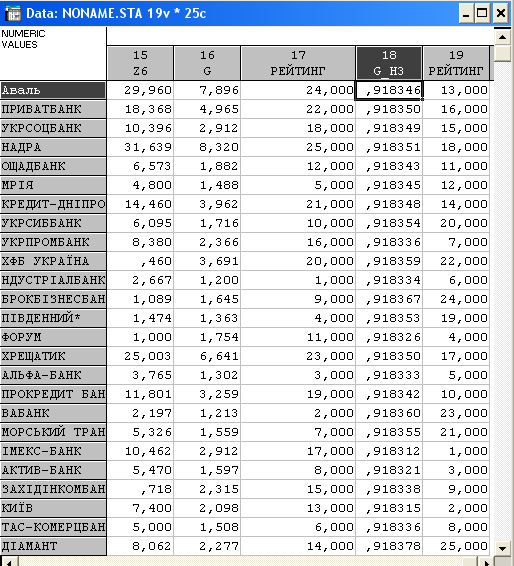

3. Значення інтегральних оцінок ![]() :

:

- інтегральна оцінка, з урахуванням усіх показників:

G = v16 = (abs(v12 - 1) + abs(v13 - 1) + abs(v14 - 1) + abs(v15 - 1))/4

- інтегральна оцінка, з урахуванням такого показника як, достатність капіталу – G_H3 = v18 = abs(v13-1).

При визначенні рейтингів банків у системі Statistica в меню Vars була вибрана процедура Rank Variables. Потім у діалоговому вікні Rank Order Values був вибраний тип рангу - регулярний (від 1 до n). Після чого були отримані відповідні результати щодо ранжування: рейтинги банків, з урахуванням усіх показників – v17; рейтинги банків за достатністю капіталу – v19.

Спираючись на отримані результати можна говорити про те, що за рейтингами, стосовно достатності капіталу, на перших трьох місцях відповідно знаходяться: Імекс банк, Київ банк та Актив-банк. Але якщо розглядати ранжування по всім показникам, то маємо трохи інші показники, а саме, за рейтингами на перших трьох місцях відповідно знаходяться: Індустріалбанк, Вабанк, Альфа-банк .

ЗАВДАННЯ 2

Тема: Кластерний аналіз.

Ціль: Формування однорідних одиниць сукупності за допомогою кластерного аналізу.

У системі Statistica кластерний аналіз можна провести в модулі Cluster Analysis. Модуль кластер-аналізу чи багатовимірної класифікації складається з трьох процедур: 1) ієрархічні алгоритми (Joining (tree clustering)); 2) класифікація методом К-середніх (K-means clustering); 3) двофакторне об’єднання (Two-way joining). Вибравши процедуру Joining (tree clustering) з’явиться діалогове меню в якому пропонується вибрати установки аналізу:

- ознакову множину;

- тип первинних данних: Raw Data - дані типу „об’єкт – ознака” чи Distance Matrix – матриця відстаней;

- варіант класифікації: за стовпцями (columns) – класифікація ознак чи за рядками (rows) – класифікація об’єктів;

- алгоритм об’єднання – Amalgamation (linkage) Rules; за умовчування – алгоритм одиничного зв’язку – Single linkage (nearest neighbor);

- метрику відстаней – Distance measure: Euclidean distances – Евклідова відстань, City-block (Manhattan) distance – Манхеттенська відстань, інші.

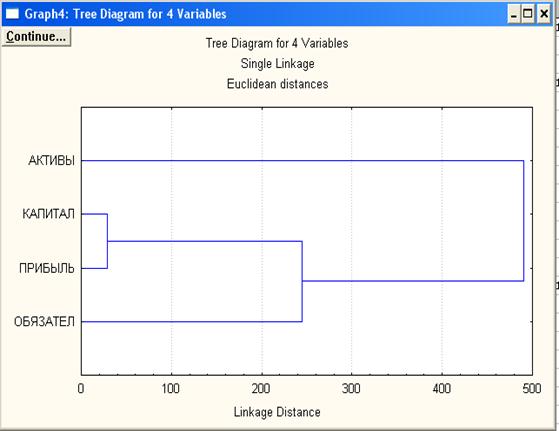

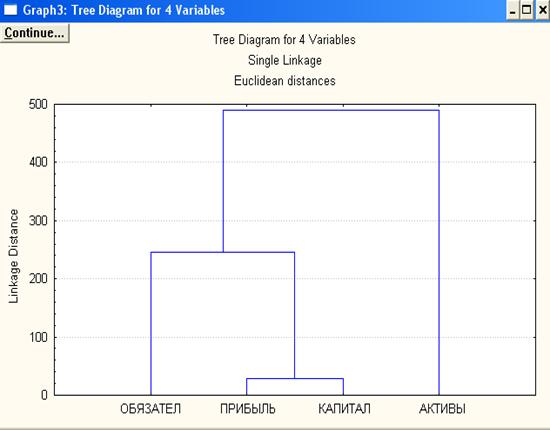

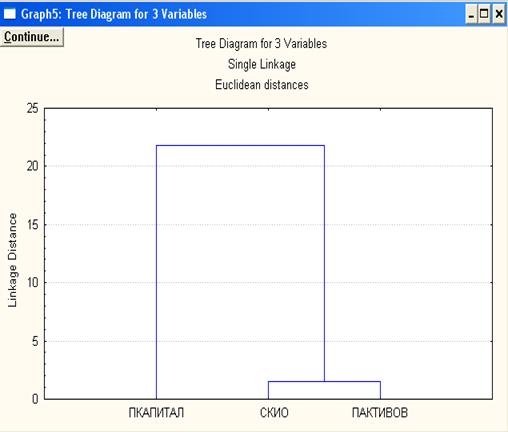

За командою на виконання вибраних установок система видає Joining Results з опціями виду дендрограми – горизонтальної чи вертикальної. Використовуючи данні були побудовані дендрограми (алгоритм одиночного зв’язку, евклідова відстань).

Опція Horizontal hierarchical tree plot будує дендрограму у вигляді горизонтальної деревоподібної структури, Vertical icicle plot – у вигляді вертикальної. Дуже корисною є опція Rectangular branches, що вказує, якою зображати дендрограму – деревоподібною чи робити „гілки” строго паралельними. Річ у тому, що перпендикулярні „гілки” можуть часто спотворювати суть справи. Дендрограма за віссю ординат має розмірність використаної метрики. Опція Scale tree to dlink/dmax*100 нормує розмірність дендрограми процентним співвідношенням.

Можна також вивчити порядок об’єднання в кластери, через опцію Amalgamation schedule, що виводить таблицю результатів у такому порядку: за рядками відкладаються рівні, на яких відбувається об’єднання у кластери, а в стовпчиках таблиці вказуються послідовно об’єкти, які об’єднуються на кожному рівні.

Використовуючи данні, (прибутковість активів і капіталу та співвідношення капіталу і забов’язань) були побудовані дендрограми (алгоритм одиночного зв’язку, евклідова відстань).

ВИКОРИСТАНА ЛІТЕРАТУРА:

1. Методи економіко-статистичних досліджень. Методичний посібник та методичні вказівки до виконання лабораторних робіт для студентів ЗДІА /Укл.: О.М. Ісаєнко. – Запоріжжя, 2004. – 77 с.

2. www.statsoft.ru/home/default.htm - електронний підручник системи Statistica.

3. www.aub.com.ua – офіційний сайт Асоціації українських банків

Похожие работы

... інформації. До основних методів належать: метод масових спостережень, групувань, відносних, середніх величин, графічний, індексний, кореляційний, балансовий. Методи статистики пов’язані з етапами статистичного дослідження: статистичне спостереження; зведення та групування даних спостереження; обчислення узагальнюючих показників та їх аналіз. Щоб правильно і своєчасно впливати на процеси, що ві ...

... узагальнюється і розподіляється. І нарешті, на третьому етапі за допомогою методу узагальнювальних показників здійснюється аналіз статистичної інформації. 1.2 Статистичне спостереження як етап статистичного дослідження Будь-яке економіко-статистичне дослідження починається із статистичного спостереження. Статистичне спостереження - це попередня стадія статистичного дослідження, яка є ...

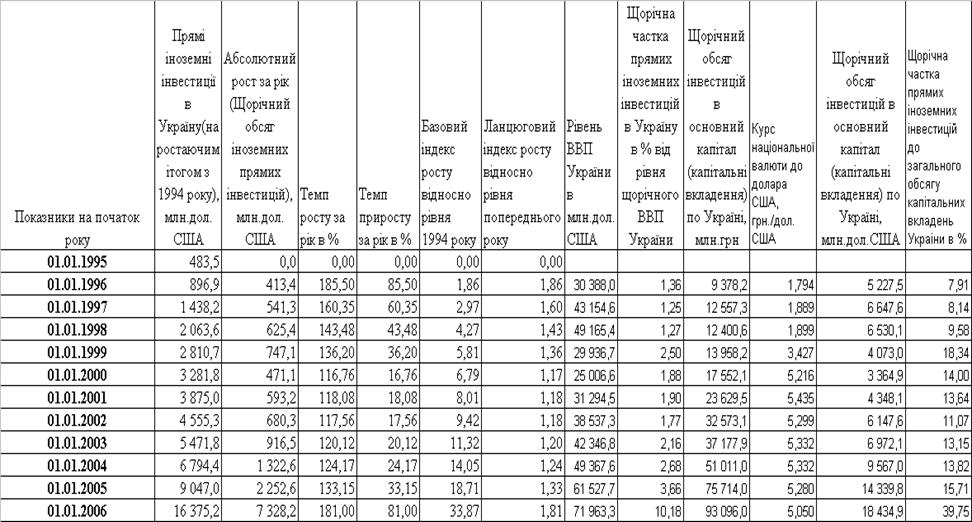

... ЗА ПРЯМИМИ ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В ЕКОНОМІКУ УКРАЇНИ 2.1 Первинні статистичні результати спостережень за рівнем прямих іноземних інвестицій в Україну у 1995 – 2003 роках В табл.2.1 – 2.3 наведені результати первинних статистичних досліджень за іноземними інвестиціями в Україну з 1995 по 2003 роки за даними Державного комітета статистики України, наведеними в таблицях звернення Президента ...

... і сукупності: o населення в цілому; o окремі соціальні і професійні групи; o домогосподарства з різним доходом. 2. Системи узагальнюючих показників для статистичного вивчення доходів та витрат населення У світовій практиці накопичений певний досвід по комплексному дослідженню рівня життя населення за основними соціально-економічними показниками, з яких можна виділити наступні: o ...

0 комментариев