Навигация

Содержание

Введение 1. Теоретические основы банковских рисков1.1 Банки как субъекты рыночных отношений

1.2 Банковские риски: их виды и особенности

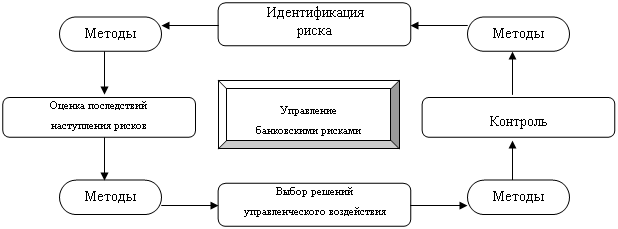

2. управление банковскими рисками

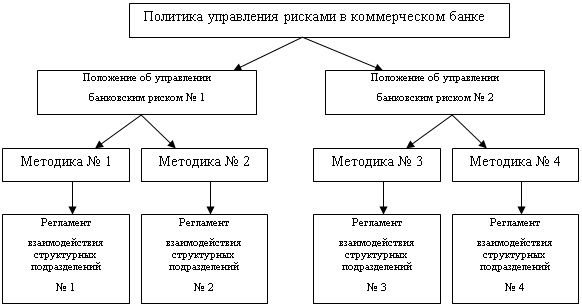

2.1 Способы управления банковскими рисками

2.2 Банковские риски в Казахстане

Заключение Список использованной литературыВведение

При переходе к рыночной экономике в банковской сфере возрастает значение правильной оценки риска, который принимает на себя банк при совершении различных операций.

Современный банковский рынок не представляется нам без риска. Риск присутствует в любой банковской операции, но может быть разных масштабов. Поэтому на данный момент, для банковской деятельности важным является не исключение риска, а предвидение и снижение его до минимального уровня.

Цель и задача данной работы рассмотреть виды банковских рисков, выявить их особенности и научиться управлять теми или иными рисками.

Предметом исследования данной работы является банковский риск и управление им. Что такое банковский риск? Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, доходов или произведение дополнительных расходов при совершении финансовых операций.

Особенность банковского бизнеса, связанного с высоким риском, - управляемость рисками. Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Надо разрабатывать методику анализа и прогноза банковских рисков с тем, чтобы "фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов".

В Казахстане и других развитых странах функцию прогноза, анализа и оценки рисков на финансовом рынке выполняет организация Базель-2, которая создавалась как соглашение, максимально дифференцирующее коэффициенты достаточности капитала в зависимости от рисков конкретных заемщиков.

1. Теоретические основы банковских рисков

1.1 Банки как субъекты рыночных отношений

Банками являются государственные, акционерные, кооперативные и другие организации, созданные для привлечения денежных средств и размещения их в форме кредита, а также для осуществления иных операций в соответствии с законодательством.

Банк, как и любое отдельное предприятие, является самостоятельным субъектом, обладает правами юридического лица, производит и оказывает услуги. Банк, как и любое предприятие, удовлетворяет потребности общества в своих услугах, стремится к получению прибыли, удовлетворения на её основе интересов членов коллектива и собственников банка. Банк как предприятие может осуществлять любые, не противоречащие закону и его Уставу, виды хозяйственной деятельности; на проведение банковских операций банк должен иметь соответствующую лицензию.

Но вместе с общими чертами банки, как предприятия, имеют отличительные особенности. Банк, во-первых, действует в сфере обмена как торговое предприятие, он торгует особым видом товара - деньгами. Как посредническое предприятие, банк обеспечивает возможность осуществления сделки по перераспределению средств между кредитором и заёмщиком на взаимовыгодных условиях.

Банк также является и кредитным учреждением, которое может одновременно выступать в качестве кредитора и в качестве заёмщика, а в каждый отдельный момент быть либо тем, либо другим субъектом. Кроме того, банк может осуществлять биржевые операции, торговать ценными бумагами [1,с.86].

Особенность банка заключается среди прочих моментов в том, что продукт его деятельности может получать отражение как на стороне активов, так и на стороне обязательств банковского баланса, а также в забалансовых счетах.

Особенность банковских услуг состоит в том, что они носят свойство самовозрастающей стоимости. Ресурсы, полученные от вкладчиков, не бесплатны для кредитного учреждения, поэтому они должны быть использованы так, чтобы не только возвратить их владельцам, но и получить приращение, достаточное для уплаты процентов по вкладам, компенсации расходов и получения хотя бы минимальной прибыли. Банк как экономическое предприятие - это всегда хозяйствующий субъект.

Банк - это торговое предприятие.

Коммерция в банковской сфере базируется на определённых принципах. Главный среди них - принцип прибыльного хозяйствования, достижение возможно большей прибыли. Второй принцип банковской коммерции умещается в краткую формулу: "Подешевле купить - подороже продать". Принцип банковской коммерции предполагает получение большей прибыли при меньших инвестициях и меньшей его собственной доли в пассивах [1,с.87].

Основой основ стратегии банка являются следующие принципы:

1) как можно дешевле приобрести капитал;

2) продать капитал и услуги по рентабельной ставке;

3) снизить риск потерь путём:

- отбора надёжных клиентов и получения гарантий;

- диверсификации операций и освоения различных рынков ссудного капитала.

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риска. Тем не менее, банк - это всегда рисковое предприятие.

Банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. Банковская коммерция должна действовать по принципу: всё для клиента. В главном это означает, что банк несёт полную ответственность за клиента, обеспечивает его прибыль.

Таким образом, можно сделать вывод, что важным компонентом стратегического управления деятельностью банковских учреждений является стратегия рисков. Риск - специфическая черта процесса реализации банковского товара - передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части.

Банковский, как и всякий другой бизнес, немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде, чем классифицировать и определять банковские риски, следует определить само понятие риска как вероятность (угрозу) потери баком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций [2,с.201].

Банковская деятельность невозможна без расходов. Расходы банков связаны с необходимостью выплаты процентов кладчика, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы.

В применении к понятию расходов риск может проявляться в следующих формах: изменение рыночной ситуации привело к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразился на повышении из покупной стоимости; повышение оплаты труда персонала в других кредитных институтах вызвало необходимость принятия банком соответствующих мер и так далее.

Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Как любое предприятие, работающие в условиях рынка, банк подвержен риску потерь и банкротства. Естественно, стремясь максимизировать прибыль, руководство банка одновременно стремится свести к минимуму потери и убытки [2,с.202].

Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Для банка основные виды риска связаны со структурой его портфеля, т. е. с набором финансовых активов, которые вложены в ресурсы банка.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

На практике известны четыре главных вида портфельного риск: кредитный риск, риск ликвидности, риск изменения процентных ставок и валютный риск.

Во втором вопросе курсовой работы будут подробнее рассмотрены виды банковских и рисков и их особенности.

Похожие работы

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Рисков в зависимости от состояния каждого из перечисленных элементов. Имеется множество различных классификаций банковских рисков. Наиболее интересные из них представлены ниже. Различаясь положенными в их основу критериями, эти классификации роднит то, ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... , предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов лица, о страховании имущественных интересов которого заключен договор. 2. СТРАХОВАНИЕ СПЕЦИФИЧЕСКИХ БАНКОВСКИХ РИСКОВ. 2.1. СТРАХОВАНИЕ ДЕПОЗИТОВ. За последние 50 лет большинство стран сталкивались с кризисом банковской системы, что заставило их ввести страхование ...

0 комментариев