Навигация

Оптимальный вариант определяем по минимальным удельным суммарным дисконтированным затратам

11642

знака

5

таблиц

0

изображений

12. Оптимальный вариант определяем по минимальным удельным суммарным дисконтированным затратам.

![]() , где

, где

![]() - дисконтированные капитальные затраты в период строительства рудника для варианта №1;

- дисконтированные капитальные затраты в период строительства рудника для варианта №1;

![]() - дисконтированные капитальные затраты в период строительства рудника для варианта №2;

- дисконтированные капитальные затраты в период строительства рудника для варианта №2;

![]() - нормативный коэффициент эффективности капитальных вложений;

- нормативный коэффициент эффективности капитальных вложений;

![]() - сумма всех эксплуатационных расходов за период отработки месторождения;

- сумма всех эксплуатационных расходов за период отработки месторождения;

![]() - годовая производительность рудника;

- годовая производительность рудника;

![]() - балансовые запасы руды.

- балансовые запасы руды.

Таблица №3 Эксплуатационные затраты

| Вид затрат | Затраты, млн. руб |

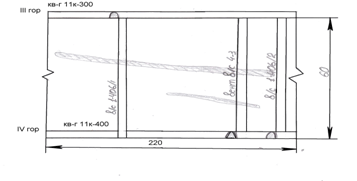

| Вариант №1. Поддержание выработок: 1. Штольня А 2. Штольни Б,В,Г,Д,Е,З 3. Штольня Ж Откатка руды: 1. по этажным штольням 2. по канатной дороге | 0,107 1,357 0,226 2,819 20,230 |

| Итого: | 24,739 |

| Вариант №2. Поддержание выработок: 1. Штольня капитальная 2. Квершлаги 1-5 горизонт 3. Вспомогательная штольня А 4. Слепой ствол 5. Капитальный рудоспуск с ходовым восстающим Откатка руды: 1. по капитальной штольне | 1,272 0,542 0,750 1,386 0,313 2,5334 |

| Итого: | 6,7964 |

![]()

![]()

13. Общие затраты по вариантам вскрытия.

| Вид затрат | Затраты, млн.руб | |

| Вариант №1 | Вариант №2 | |

| 1. Дисконтированные капитчльные затраты в том числе: - первоначальные - в период эксплуатации 2. Эксплуатационные затраты, млн. руб 3. Удельные дисконтированные затраты, руб/т | 8,3712 4,4012 3,97 24,739 5,23 | 8,901 7,61 1,298 6,7964 3,38 |

14. Полученные значения ![]() ,

, ![]() сравниваем по формуле.

сравниваем по формуле.

Варианты можно считать экономически равноценными, если соблюдается вышеуказанное условие.

![]()

Следовательно, сравниваемые варианты не равноценны. Принимаем вариант вскрытия месторождения капитальной штольней, так как удельные суммарные дисконтированные затраты у него меньше.

Похожие работы

... месторождений и формированием в районе горных работ породных отвалов и отвалов забалансовых руд. Все другие действующие факторы являются следствием этих двух главных факторов. Разработка месторождений полезных ископаемых подземным способом, требуя существенно меньших территорий под горный отвод, не вызывает столь значительных изменений ландшафта и инфраструктуры, как открытые горные работы, но и ...

... недрами производятся Таблица № 7 Налоговая система в минерально-сырьевом комплексе № п/п Наименование налога Ставка налогообложения Бюджет, в который поступает налог 1. Платежи за пользование на поиски и оценку месторождений полезных ископаемых Минимальная - 1 %, максимальная - 2%. Определяется органами, предоставляющими лицензию Районов, городов 2. Платежи ...

... доход федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов в соответствии с законодательством Российской Федерации, действующим до введения в действие гл. 26 НК. Глава 2. Налог на добычу полезных ископаемых: анализ судебной практики 2.1 Общие положения В связи с многочисленными судебными разбирательствами ВАС РФ принял несколько постановлений с целью разрешения ...

... бериллии, литии, ниобии, тантале, цирконии, германии, теллурии, без которых было бы практически невозможно развитие самых современных производств. [максаковский] 1.2 Классификации полезных ископаемых Классификации их могут быть различными. Часто используют по технологии использования. Применяется также генетическая классификация, в основу которой положены возраст и особенности происхождения ...

0 комментариев