Навигация

Аудит учёта готовой продукции

76198

знаков

14

таблиц

2

изображения

Федеральное агентство по образованию Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Южно-Уральский государственный университет»

Факультет «Экономика и Управление»

Кафедра «Финансы и Кредит»

Аудит учёта готовой продукции

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К КУРСОВОЙ РАБОТЕ

по дисциплине «Основы аудита»

ЮУрГУ 36 ПЗ КР

Челябинск 2010г.

АННОТАЦИЯ

Аудит учета готовой продукции. – Челябинск: ЮУрГУ, ЭиУ-, 52с., 12 табл., 2 рис., библиогр. список – 4 наим., 3 прил.

Целью курсового проекта является моделирование работы аудитора, которая представляет собой использование ряда аналитических и расчетных процедур.

Курсовая работа состоит из реферативной части и проектной работы. Теоретическая часть включает в себя характеристику аудита учета готовой продукции и описание аудиторских стандартов:

1) №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»;

2) №24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами».

Проектная работа подразумевает осуществление аудиторской проверки журнала хозяйственных операций и указания ошибок.

ВВЕДЕНИЕ

Аудит – одна из молодых и перспективных отраслей бизнеса в современной России.

Аудитор не только оценивает достоверность финансовой отчетности предприятия, законность совершенных хозяйственных операций, но и помогает выявить допущенные ошибки, исправить их, а также рекомендует построение такой системы учета, которая позволит в дальнейшем максимально избегать ошибок.

Выполнение данной курсовой работы позволяет:

1) изучить процесс аудита отдельных объектов учета, для чего необходимо будет составить программу аудита, оценить аудиторский риск и уровень существенности.

2) научиться ориентироваться в нормативно-правовой базе, регулирующей ведение бухгалтерского и налогового учета Российской Федерации;

3) выработать навыки по оптимизации построения бухгалтерского учета на предприятии;

4) приобрести навыки работы с первичной документацией и отчетностью организации.

1. Методическая часть

1.1 Стандарт №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»

Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской отчетности).

Таблица 1.1.1 – Общие положения

| Цель | Устанавливает единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности |

| Взаимосвязь | МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» МСА 330 «Аудиторские процедуры по оцененным рискам» |

| Необходимость использования | Понимание деятельности аудируемого лица и среды, в которой она осуществляется, имеет большое значение при проведении аудита. В частности, такое понимание дает основу для планирования аудита и выражения профессионального суждения аудитора об оценке рисков существенного искажения финансовой (бухгалтерской) отчетности и ответных действиях в связи с этими рисками в процессе аудита, таких, как: а) установление уровня существенности и оценка того, остается ли суждение о существенности неизменным в процессе проведения аудита; б) рассмотрение уместности выбора и порядка применения учетной политики и адекватности раскрытия информации в финансовой (бухгалтерской) отчетности; в) выявление областей аудируемого лица, требующих особого внимания аудитора, в частности операции со связанными сторонами, уместность допущений руководства о непрерывности деятельности организации или изучение целей хозяйственных операций; г) определение ожидаемых хозяйственных показателей аудируемого лица для использования их при выполнении аналитических процедур; д) планирование и выполнение дальнейших аудиторских процедур в целях сокращения аудиторского риска до приемлемо низкого уровня; е) оценка достаточности и надлежащего характера полученных аудиторских доказательств, таких, как уместность допущений, а также устных и письменных заявлений и разъяснений руководства аудируемого лица. |

| Сфера применения | 1. Операции в регионах, которые являются экономически нестабильными, например, в странах со значительной девальвацией валюты или экономикой с высоким уровнем инфляции. 2. Операции, зависящие от неустойчивых рынков, например, фьючерсная торговля. 3. Высокий уровень сложности нормативного регулирования. 4. Вопросы, связанные с непрерывностью деятельности и ликвидностью, например, в случае потери аудируемым лицом важных клиентов. 5. Ограничения возможностей аудируемого лица по привлечению средств. 6. Изменения в отрасли, в которой осуществляет свою деятельность аудируемое лицо. 7. Изменения в сети поставщиков. 8. Разработка или предложение новых видов товаров, работ или услуг либо освоение новых видов деятельности. 9. Перемещение хозяйственной деятельности в новые регионы. 10. Такие изменения в деятельности аудируемого лица, как крупные приобретения или реорганизация. 11. Предполагаемые продажи хозяйственных или географических сегментов деятельности. 12. Сложные схемы объединения или совместной деятельности. 13. Сложные финансовые расчеты, предполагающие обязательства аудируемого лица, которые не отражаются в его финансовой (бухгалтерской) отчетности. 14. Значительный объем операций со связанными сторонами. 15. Нехватка персонала с надлежащими навыками ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. 16. Изменения, связанные с основным управленческим персоналом, включая увольнение руководителей. 17. Недостатки в системе внутреннего контроля, в особенности те, на которые руководство не обращает внимания. 18. Несоответствие стратегии аудируемого лица в области информационных систем и стратегии в области хозяйственной деятельности. 19. Изменения в информационных системах. 20. Установка существенно новых информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности. 21. Запросы, направленные контролирующими органами аудируемому лицу относительно операций или их финансовых результатов. 22. Искажения, допущенные в предыдущие периоды, значительный объем корректировок в конце отчетного периода. 23. Существенный объем нетиповых операций или неповторяющихся операций, включая операции внутри группы компаний и операции, связанные с возникновением значительного дохода в конце отчетного периода. 24. Операции, которые проведены в бухгалтерском учете в соответствии со специальными указаниями руководства аудируемого лица, например, реструктуризация долга, активы, подлежащие продаже, и классификация ликвидных ценных бумаг. 25. Введение в учетную политику новых учетных принципов, стандартов, положений, инструкций. 26. Бухгалтерские проводки, предполагающие сложные многоступенчатые расчеты параметров. 27. События или хозяйственные операции, которые сопряжены с существенной неопределенностью стоимостных параметров, например, оценочные показатели. 28. Незавершенные судебные дела и обремененные условиями обязательства, например, гарантии по продажам, финансовые гарантии или обязательства в отношении восстановления окружающей среды. |

Таблица 1.1.2 – Основные понятия и определения

| Оценка рисков | Процесс выявления и, по возможности, устранения рисков хозяйственной деятельности и возможных последствий. |

| Неотъемлемый риск | Подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными. |

| Контрольная среда | Включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля аудируемого лица, а также понимание значения такой системы для деятельности аудируемого лица. |

Таблица 1.1.3 – Сущность стандарта

| Проблема 1 Связана с появлением нового стандарта аудиторской деятельности №8. | 1. Используется терминология без раскрытия ее содержания. 2. аудиторским организациям, индивидуальным аудиторам следует пересмотреть процесс сбора аудиторских доказательств с позиции рисков существенного искажения финансовой отчетности и выражения профессионального мнения о степени ее достоверности. 3. Не раскрыты положения, связанные с риском необнаружения. |

| Проблема 2 Связана с корректировкой аудиторского процесса | Аудитор должен построить сбор аудиторских доказательств в соответствии с новым Стандартом следующим образом. На этапе планирования и в ходе аудита необходимо проводить анализ деятельности аудируемого лица, среды, в которой она осуществляется, в объеме, достаточном для понимания специфики деятельности клиента. При этом необходимо обращать внимание на наличие факторов, которые могут приводить к существенному искажению информации в финансовой отчетности. Следует проводить анализ рисков существенных искажений информации, оценивать их значимость, влияние на финансовую отчетность, а также проводить процедуры, подтверждающие или опровергающие результаты оценки. |

| Методология принятия решений | 1. Определение состояния отрасли. 2. Определение правовых факторов. 3. Определение характера деятельности аудируемого лица. 4. Существование целей аудируемого лица. 5. Влияние реализации стратегии на требования к бухгалтерскому учету. 6. Оценка финансового состояния деятельности аудируемого лица. |

| Оценка рисков существенного искажения информации | Аудитор должен выявить и оценить риски существенного искажения на уровне финансовой (бухгалтерской) отчетности в целом и на уровне конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности для групп однотипных операций, остатков по счетам бухгалтерского учета и случаев раскрытия информации в финансовой (бухгалтерской) отчетности. Для этой цели аудитор: а) выявляет риски в процессе ознакомления с деятельностью аудируемого лица и его средой, включая средства контроля, относящиеся к этим рискам, а также с группами однотипных операций, остатками по счетам бухгалтерского учета и случаями раскрытия информации в финансовой (бухгалтерской) отчетности; б) устанавливает соответствие между выявленными рисками и тем, какая информация может быть искажена на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности; в) рассматривает, не являются ли риски столь большими, чтобы привести к существенному искажению финансовой (бухгалтерской) отчетности. |

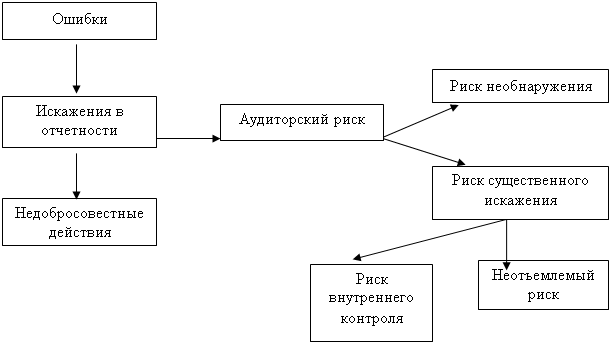

Рисунок 1 –Компоненты аудиторского риска

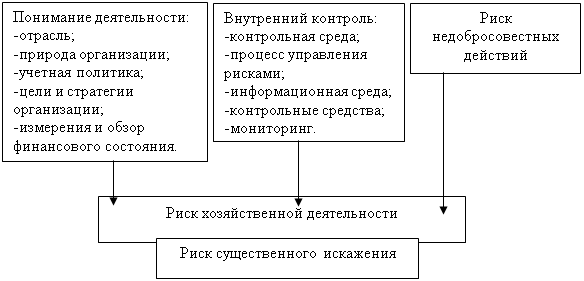

Рисунок 2 - Общий подход к оценке риска существенного искажения

1.2 Стандарт 24 "Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами"

Таблица 1.2.1 – Общие положения

| Цель | устанавливает основные принципы правил, имеющих отношение к услугам, которые могут предоставляться аудиторским организациям и аудиторам. |

| Взаимосвязь | ФЗ от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» ФПСАД №5 «Аудиторские доказательства» ФПСАД №30 «Выполнение согласованных процедур в отношении финансовой информации» |

| Необходимость использования | Проведение аудита и обзорных проверок должно позволить аудитору обеспечить предполагаемым пользователям разумный и ограниченный уровни уверенности в достоверности финансовой информации. Проведение согласованных процедур и компиляции не предусматривает, что аудитор должен будет обеспечить такую уверенность. |

| Сфера применения | Процедуры аудиторского характера. Как отдельные показатели финансовой информации, так и отчетность в целом. |

Таблица 1.2.2 – Основные понятия и определения

| Аудитор | Лицо, предоставляющее не только аудит, но и оказывающее сопутствующие аудиту услуги. |

| Хозяйствующий субъект | Лицо, которому оказываются данные услуги. |

| Уверенность | Убежденность аудитора в отношении надежности предпосылок составления финансовой (бухгалтерской) отчетности, представленной стороной, составляющей отчетность, и предназначенной для использования предполагаемыми пользователями. |

Таблица 1.2.3 – Сущность стандарта

| Методология принятия решений | 1. Оценка доказательств, собранных в результате проведенных процедур: - существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности; - права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности; - возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода; - полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета; - стоимостная оценка - отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства; - точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени; - представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности. 2. Формирование аудиторского мнения. |

Таблица 1.2.4 - Сравнительная характеристика аудита и сопутствующих аудиту услуг

| Параметры | Аудит | Сопутствующие аудиту услуги | ||

| обзорная проверка | Согласованные процедуры | компиляция финансовой информации | ||

| Уровень уверенности | Разумная, но не абсолютная уверенность | Ограниченная уверенность | Уверенность не обеспечивается | Уверенность не обеспечивается |

| Вид отчета | Позитивная уверенность по | Негативная уверенность по | Факты, отмеченные в | Указание на |

| Образец выражения | "По нашему | "При проведении обзорной проверки наше внимание не | Мнение не | Мнение не |

Похожие работы

... аудиторской проверки могут быть выявлены существенные нарушения в установленном порядке ведения бухгалтерского учета. Они находят отражение в аудиторском заключении. 7.Типичные ошибки, выявленные при аудите реализации готовой продукции. Анализ аудиторской практики свидетельствует, что типичными ошибками, которые выявляются в ходе проверки операций по учёту готовой продукции и товаров, ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

0 комментариев