Навигация

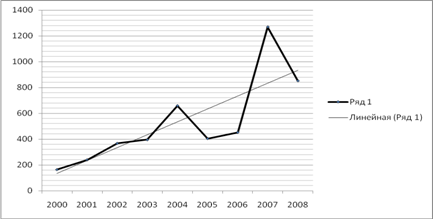

Динамика цены единицы реализованного подсолнечника за 9 лет в СХА "Заря" Павловского района

100006

знаков

30

таблиц

3

изображения

2.2 Динамика цены единицы реализованного подсолнечника за 9 лет в СХА "Заря" Павловского района

Состояние качественных показателей определяется рядом факторов как экономического, так и природного характера, поэтому динамику этих показателей изучают в длительный период.

В нашем случае этот период составляет 9 лет (с 2000 по 2008 годы).

Определим темп роста в процентах двумя методами: цепным и базисным и отобразим рассчитанные показатели в таблице.

Определим цепным методом темп роста цены реализации 1 ц подсолнечника:

![]()

![]()

![]()

![]()

2. Определим темп роста цены реализации 1 ц подсолнечника в СХА "Заря" базисным методом:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Цепные показатели роста цены реализации 1 ц подсолнечника говорят о неустойчивой динамике движения цен. Резкое повышение уровня цен произошло в 2007 году, темп роста составил 279,71%, а в 2006 году он составил 111,90%. В период с 2001 по 2008 годы наблюдается скачкообразный темп роста, тенденция не выявлена.

По сравнению с базисным годом (2000 год) динамика цен реализации в целом положительна. Темпы роста по всем годам выше 100%, хотя наблюдались резкие колебания. Так, темп роста в 2001 году составил 145, 89%, а в 2002 уже 223, 18%, то есть резкий скачок; в 2007 году темп роста наибольший - 768,09%, а в 2008 году уже 516,02%, здесь наблюдается резкое снижение, но по сравнению с 2000 годом это относительно высокие показатели.

Таблица 2 – Темпы роста цены реализации подсолнечника в СХА "Заря" за 2000 – 2008 годы, в процентах

| Y | Годы | Цена реализации 1 ц подсолнечника, руб. | Темпы роста, % | |

| Цепной | Базисный | |||

| YY1 | 2000 | 165.08 | --- | 100.0 |

| YY2 | 2001 | 240.84 | 145.89 | 145.89 |

| YY3 | 2002 | 368.42 | 152.97 | 223.18 |

| YY4 | 2003 | 395.87 | 107.45 | 239.80 |

| YY5 | 2004 | 659.48 | 166.59 | 399.49 |

| YY6 | 2005 | 405.11 | 61.42 | 245.40 |

| YY7 | 2006 | 453.32 | 111.90 | 274.60 |

| YY8 | 2007 | 1267.96 | 279.71 | 768.09 |

| YY9 | 2008 | 851.84 | 67.18 | 516.02 |

Таким образом, в динамике цены реализации 1 ц подсолнечника нет общей тенденции, нет закономерности. В целях более детального изучения цен следует провести выравнивание ряда динамики цен реализации подсолнечника.

2.3 Выявление общей тенденции в рядах динамикиПри анализе рядов динамики часто возникает задача выявить общие тенденции развития явления, то есть найти тренд (плавную линию развития). Здесь используется способ выравнивания рядов динамики – изменение явления представляет собой функцию времени. Для этого используются различные статистические методы. Наиболее часто применяются метод укрупнения периодов, метод скользящей средней и аналитическое выравнивание.

Рассмотрим применение этих методов, используя исходную информацию о денежной выручке от реализации подсолнечника:

Таблица 3– Цена реализации подсолнечника по годам, рублей

| Годы | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Цена реализации 1 ц подсолн., руб. | 165,08 | 240,84 | 368,42 | 395,87 | 659,48 | 405,11 | 453,32 | 1267,96 | 851,84 |

Приведенные данные свидетельствуют о том, что тенденция в изменении цены реализации отсутствует. Она то понижается, то повышается.

Проведем выравнивание ряда динамики цены реализации, используя метод укрупнения периодов. Выравнивание производится по трех-, четырех- и пятилетиям.

Так как исходная информация приведена за 9 лет, то выравнивание следует провести по трехлетиям.

Для этого:

а) Определим сумму цены реализации по трехлетиям, тыс. руб.:

2000 – 2002: 165,08+240,84+368,42 =774,34

2003 – 2005: 395,87+659,48+405,11=1460,46

2006 – 2008: 453,32+1267,96+851,84=2573,12

б) Определим среднюю цену реализации по трехлетиям как простую арифметическую, тыс. руб.:

2000 – 2002: 774,34 /3=258,1

2003 – 2005: 1460,46 /3=486,8

2006 – 2008: 2573,12/3=857,7

Полученные данные выявили закономерность развития цены реализации 1 ц подсолнечника, она с каждым трехлетием увеличивалась приблизительно в два раза. Однако трех средних величин недостаточно для надежных выводов, поэтому следует применить метод расчета скользящей средней. Он рассчитывается также по трехлетиям, которые образуются со сдвигом на один год, то есть происходит скольжение по ряду динамики на один период:

а) Определим сумму цены реализации по трехлетиям, руб.:

2000 – 2002: 165,08+240,84+368,42=774,34

2001 – 2003: 240,84+368,42+395,87=1005,13

2002 – 2004: 368,42+395,87+659,48=1423,77

2003 – 2005: 395,87+659,48+405,11=1460,46

2004 – 2006: 659,48+405,11+453,32=1517,91

2005 – 2007: 405,11+453,32+1267,96=2126,39

2006 – 2008: 453,32+1267,96+851,84=2573,12

б) Определим среднюю цену реализации по трехлетиям по простой арифметической:

2000 – 2002: 774,34/3=258,11

2001 – 2003: 1005,13/3=335,04

2002 – 2004: 1423,77/3=474,60

2003 – 2005: 1460,46 /3=486,82

2004 – 2006: 1517,91/3=505,97

2005 – 2007: 2126,39/3=708,80

2006 – 2008: 2573,12/3=857,70

Скользящая средняя выявила определенную тенденцию изменения цены реализации 1 ц подсолнечника, она с каждым периодом увеличивалась достаточно пропорционально. Но для обобщения общественного явления недостаточно данных только по трехлетиям, необходимо применение и других методов изучения динамики цен.

Выполненные расчеты представим в следующей таблице:

Таблица 4 – Выявление тенденции в изменении цены реализации подсолнечника, рублей

| Годы | Укрупнение периодов | Скользящая средняя | ||

| Сумма за трехлетия, тыс. руб. | Средняя цена реализ.1 ц подсолн. по трехлетиям, руб. | Сумма за трехлетия, тыс. руб. | Средняя цена реализ.1 ц подсолн. по трехлетиям, руб. | |

| 2000 | 774,34 | 258,1 | - | - |

| 2001 | 774,34 | 258,11 | ||

| 2002 | 1005,13 | 335,04 | ||

| 2003 | 1460,46 | 486,8 | 1423,77 | 474,60 |

| 2004 | 1460,46 | 486,82 | ||

| 2005 | 1517,91 | 505,97 | ||

| 2006 | 2573,12 | 857,7 | 2126,39 | 708,80 |

| 2007 | 2573,12 | 857,70 | ||

| 2008 | - | - | ||

Анализируя данные таблицы, следует отметить, что укрупнение периодов и расчет скользящей средней выявило определенные тенденции изменения цены реализации 1 ц подсолнечника в СХА "Заря" Павловского района Воронежской области в период с 2000 по 2008 годы. Наблюдается постоянное пропорциональное увеличение цены реализации по годам. Метод скользящей средней также выявил определенную тенденцию изменения цены реализации 1 ц подсолнечника; она постоянно увеличивалась, однако в увеличении прослеживаются колебания. Так, с 2001 по 2002 годы цена реализации 1 ц подсолнечника возросла примерно на 1/3 рублей, а с 2003 по 2004 годы меньше, чем в половину. Для более полных выводов необходимо провести аналитическое выравнивание и выявить определенный тренд развития цены реализации 1 ц подсолнечника. Этот метод достаточно надежный, здесь применяется уравнение, которое в наибольшей степени отражает процесс развития общественного явления.

Для этого динамика изучения цены реализации 1 ц подсолнечника отображается на графике:

Рисунок 2 – Аналитическое выравнивание динамики цены реализации 1 ц подсолнечника в СХА "Заря" Павловского района Воронежской области за 9 лет, рублей

Рассмотренные приемы выявления общей тенденции изменения динамического ряда не позволяют получить описание плавной линии развития (тренда) данного ряда. Для этой цели используется аналитическое выравнивание, сущность которого заключается в нахождении уравнения, выражающего закономерность изменения явления как функцию времени у = f (t). Вид уравнения определяется характером динамики развития конкретного явления. Логический анализ при выборе вида уравнения может быть основан на рассчитанных показателях динамики.

Предположим, что в нашем условном примере абсолютные приросты цены реализации 1 ц подсолнечника относительно стабильные, тогда аналитическое выравнивание ряда динамики выполняется по прямой, то есть используется аналитическое уравнение вида:

![]() (6)

(6)

где:

![]() выравнивание значения цены для каждого года, руб.,

выравнивание значения цены для каждого года, руб.,

t – условное обозначение периодов времени,

![]() - неизвестные параметры.

- неизвестные параметры.

Параметры рассчитываются по методу наименьших квадратов (МНК), тогда система нормальных уравнений при выравнивании имеет вид:

![]() (7)

(7)

Для упрощения поиска параметров уравнения отсчет времени t можно производить так, чтобы сумма показателей времени изучаемого ряда динамики была равна нулю (t = 0). При нечетном числе уровней ряда динамики уровень, находящейся в середине ряда, берется за 0. Тогда даты времени, стоящие выше этого уровня, обозначаются числами со знаком минус (-1, -2, -3. и т. д.), а ниже — с плюсом (+ 1, +2, +3 и т. д.).

Исходные и расчетные данные для решения системы представим в виде таблицы:

Таблица 5 – Исходные данные для решения системы уранений

| Годы | Цена реализации 1 ц подсолнечника,Y | t |

| Yt |

|

| 2000 | 165,08 | -4 | 16 | -660,32 | 133,72 |

| 2001 | 240,84 | -3 | 9 | -722,52 | 233,84 |

| 2002 | 368,42 | -2 | 4 | -736,84 | 333,96 |

| 2003 | 395,87 | -1 | 1 | -395,87 | 434,08 |

| 2004 | 659,48 | 0 | 0 | 0 | 534,20 |

| 2005 | 405,11 | 1 | 1 | 405,11 | 634,32 |

| 2006 | 453,32 | 2 | 4 | 906,64 | 734,44 |

| 2007 | 1267,96 | 3 | 9 | 3803,88 | 834,56 |

| 2008 | 851,84 | 4 | 16 | 3407,36 | 934,68 |

|

|

|

|

|

|

|

Представим данные в системе нормальных уравнений и получим следующие выражения:

![]()

![]()

![]()

Подставив найденные значения параметров ![]() в уравнение прямой, найдем его конкретное выражение:

в уравнение прямой, найдем его конкретное выражение: ![]() =534,20+100,12t;

=534,20+100,12t;

Параметр ![]() показывает ежегодное увеличение или уменьшение изучаемого явления, в данном случае – это цена реализации 1 ц подсолнечника, руб. Так, ежегодно в течение изучаемого периода средняя цена реализации 1 ц подсолнечника повысилась на 100,12 руб.

показывает ежегодное увеличение или уменьшение изучаемого явления, в данном случае – это цена реализации 1 ц подсолнечника, руб. Так, ежегодно в течение изучаемого периода средняя цена реализации 1 ц подсолнечника повысилась на 100,12 руб.

Подставив значение t в полученное уравнение можно определить расчетные значения выручки для каждого года:

![]() +(-4

+(-4![]() )= 534,20-400,48=133,72

)= 534,20-400,48=133,72

![]() +(-3

+(-3![]() )= 534,20-300,36=233,84

)= 534,20-300,36=233,84

![]() +(-2

+(-2![]() )= 534,20-200,24=333,96

)= 534,20-200,24=333,96

![]() +(-1

+(-1![]() )= 534,20-100,12=434,08

)= 534,20-100,12=434,08

![]() +(0

+(0![]() )= 534,20

)= 534,20

![]() +(1

+(1![]() )= 534,20+100,12=634,32

)= 534,20+100,12=634,32

![]() +(2

+(2![]() )= 534,20+200,24=734,44

)= 534,20+200,24=734,44

![]() +(3

+(3![]() )= 534,20+300,36=834,56

)= 534,20+300,36=834,56

![]() +(4

+(4![]() )= 534,20+400,48=934,68

)= 534,20+400,48=934,68

Таким образом, мы получили выравнивание ряда цены реализации подсолнечника, которое свидетельствует о систематическом росте этого показателя при годовом приращении выручки. Полученные теоретические значения цены реализации изображаются графически, то есть строится выровненная линия ![]() (см. рис.2)

(см. рис.2)

Так, следует из графика, что в изучаемой совокупности районов следует положительная тенденция динамики цены реализации подсолнечника.

Оставив выявленную тенденцию можно составить прогноз изменения выручки до 2011 года, тыс. руб.:

![]() +(5

+(5![]() )= 534,20+500,60=1034,8

)= 534,20+500,60=1034,8

![]() +(6

+(6![]() )= 534,20+600,72=1134,92

)= 534,20+600,72=1134,92

![]() +(7

+(7![]() )= 534,20+700,84=1235,04

)= 534,20+700,84=1235,04

Таким образом, цена реализации 1 ц подсолнечника постоянно увеличивается и делает производство подсолнечника рентабельным для предприятия. Но, также для более полного анализа эффективности деятельности предприятия необходимо изучать внутреннюю структуру резервов повышения производства и выручки культуры. С этой целью при использовании ЭВМ строится не только линейная, но и другие функции, такие как парабола, экспонента, степенная; затем посредством оценки статистических характеристик выбирается один из них, который в значительной степени отвечает условиям изучаемой совокупности предприятий, определяет прогнозную выручку и разрабатываются пути ее повышения.

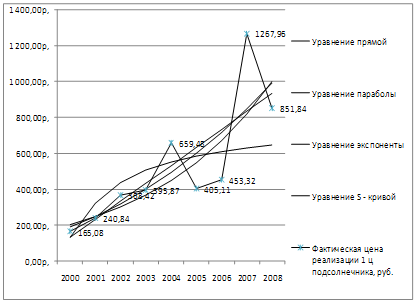

Исходная информация по цене реализации 1 ц подсолнечника была введена в персональную ЭВМ в среду одного из пакетов диалоговой статистики и с помощью программы Statgraphics было произведено выравнивание. В результате было получено четыре функции, характеризующие ряд динамики: линейная, квадратическая, экспоненциальная и степенная, которые представлены в таблице (см.приложение 2)

Из таблицы следует, что по уравнению S - кривой мы в меньшей степени приближаемся к фактическому значению цены реализации 1 ц подсолнечника, так как среднее квадратичное отклонение и коэффициент вариации здесь наименьшие (175,486 руб. и 29,9105%). Вероятность ошибки у экспоненты также ниже, чем у других функций уравнения (-5,42742). Уравнение экспоненты также не приближает цену к ее фактическому уровню, так как среднее квадратичное отклонение и коэффициент вариации здесь составляют (145,177руб. и 24,2842 % соответственно), а вот линейная функция в большей степени приближает цену к фактическому уровню, так как здесь наименьшее СКО и коэффициент вариации (140,324 руб. и 23,7127 %). Фактическая и выровненная цены реализации 1 ц подсолнечника представлены в следующей таблице (см.приложение 3)

Из таблицы следует, что по уравнениям прямой, параболы, экспоненте, S – кривой цена реализации 1 ц подсолнечника в хозяйстве ежегодно повышалась. В 2008 году цена реализации составила 517% по сравнению с 2000 годом, а в 2007 году – 768,1% по сравнению с 2000 годом.

Цена реализации 1 ц подсолнечника, выровненная по уравнению прямой, в 2008 году составила 700% по сравнению с уровнем 2000 года, а в 2007 году – 624,1% по сравнению с 2000 годом. Таким образом, цена реализации 1 ц подсолнечника увеличилась в 2008 году на 417% по сравнению с 2000 годом, а в 2007 году – на 668,1%.

Цена реализации, выровненная по уровню параболы, в 2008 году составила 520% по сравнению с 2000 годом, а в 2007 году – 444,8%. В 2008 году произошло увеличение цены реализации 1 ц подсолнечника по сравнению с уровнем 2000 года на 420%, а в2007 – 344%.

Цена реализации, выровненная по уровню экспоненты в 2008 году составила 494,3% по сравнению с 2000 годом, а в 2007 году – 404,8%. Таким образом, в 2008 году произошло увеличение цены реализации 1 ц подсолнечника по сравнению с 2000 годом на 394,3%. Темп прироста в 2007 году составил 304,8%.

Цена реализации 1 ц подсолнечника, выровненная по уровню S – кривой, в 2008 году составила 484,2 % от уровня 2000 года. Темп прироста составил384,2%. В 2007 году цена реализации 1 ц подсолнечника составила 472,5% от уровня 2000 года, темп прироста составил 372,5%.

Для наглядности представления выровненных значений цены реализации 1 ц подсолнечника за 2000 – 2008 годы построим график (см.приложение 1)

Определим прогнозную цену реализации 1 ц подсолнечника с помощью ниже приведенной таблицы:

Таблица 6 – Прогнозная цена реализации 1 ц подсолнечника в СХА "Заря" Павловского района Воронежской области

| Годы | Линейная | Парабола | Экспонента | S – кривая |

| 2009 | 1034,83 | 1147,03 | 1222,00 | 658,441 |

| 2010 | 1134,95 | 1314,48 | 1492,18 | 669,150 |

| 2011 | 1235,08 | 1494,17 | 1822,09 | 678,207 |

Прогнозы говорят о том, что цена реализации 1 ц подсолнечника в 2009 – 2011 годах имеет тенденцию роста по всем уравнениям выравнивания. Тенденцию изменения цены реализации 1 ц подсолнечника наиболее точно отражает уравнение экспоненты. При составлении бизнес – плана необходимо ориентироваться максимальную цену реализации, которая выявлена в уравнении экспоненты.

Сельскохозяйственное предприятие должно быть заинтересованно в повышении цены реализации, так как рост цен будет способствовать увеличению прибыли, а, следовательно и повышению уровня рентабельности.

2. Индексный анализ прибыли и рентабельности подсолнечника

Индекс – это относительная величина, показывающая, во сколько раз уровень изучаемого явления в данных условиях отличается от уровня того же явления в других условиях. Различие условий может проявляться во времени (тогда говорят об индексах динамики), в пространстве (территориальные индексы), в выборе в качестве базы сравнения какого-либо условного уровня, например планового показателя, уровня договорных обязательств и т.п. Соответственно вводят индекс выполнения обязательств или, если плановый уровень сравнивается с уровнем предыдущего периода, – индекс планового задания.В экономическом анализе индексы используются не только для сопоставления уровней изучаемого явления, но главным образом для определения экономической значимости причин, объясняющих абсолютное различие сравниваемых уровней[4].

Относительная величина, получаемая при сравнении уровней, называется индивидуальным индексом, если исследователь не интересуется структурой изучаемого явления и количественную оценку уровня в данных условиях сравнивает с такой же конкретной величиной уровня этого явления в других условиях.

Изменение себестоимости производимой продукции оказывает существенное влияние на состояние прибыли и рентабельности производства продукции.

Имеется следующая исходная информация для определения величины прибыли за отчетный и базисный периоды (разность между денежной выручкой и полной себестоимостью реализованной продукции) (см.приложение 4).

Рассчитаем величину прибыли за каждый год:

2007, 2008: ![]() , (8)

, (8)

где: ![]() цена 1 ц реализованного подсолнечника за 2007 и 2008 годы, тыс. руб.,

цена 1 ц реализованного подсолнечника за 2007 и 2008 годы, тыс. руб.,

![]() тыс. руб.

тыс. руб.

2008: ![]() (9)

(9)

![]() тыс. руб.

тыс. руб.

Далее определим общее изменение прибыли в относительном выражении путем расчета общего индекса прибыли:

![]() или 93,55%

или 93,55%

В абсолютном выражении:

![]()

![]()

Следовательно прибыль от реализации подсолнечника на изучаемых предприятиях уменьшилась на 6, 45% или 8422 тыс.руб.

Поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции, основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя. К таковым относятся:

1. Количество реализованной продукции;

2. Себестоимость 1 ц реализованной продукции;

3. Цены 1 ц реализованной продукции.

Рассмотрим влияние первого фактора в относительном выражении, который определяется путем расчета общего индекса количества реализованного подсолнечника:

![]()

В абсолютном выражении:

![]()

![]()

Таким образом, за счет увеличения количества реализованного подсолнечника в изучаемой совокупности предприятий в 2008 году прибыль увеличилась на 4,66% или на 5886 тыс. руб.

Рассмотрим влияние второго фактора в относительном выражении:

![]()

В абсолютном выражении:

![]() =

=![]()

![]()

Из полученных расчетов видно, что за счет повышения себестоимости 1 ц подсолнечника в 2008 году по сравнению с 2007 (0,40 и 0,52 тыс. руб, соответственно) прибыль от реализации уменьшилась на 10,66% или на 14094 тыс.руб.

Рассмотрим влияние третьего фактора в относительном выражении

![]()

В абсолютном выражении:

![]() =

=![]()

![]()

Таким образом, за счет увеличения цены реализации 1 ц подсолнечника в 2008 году по сравнению с 2007 годом (1,04 и 1,05 тыс.руб. соответственно) прибыль от реализации подсолнечника в изучаемой совокупности предприятий увеличилась на 0,05% или на 56 тыс.руб.

Выполненные расчеты позволяют построить две модели: мультипликативную и аддитивную. Аддитивность – это свойство относительных величин по отношению к сложению, состоящее в том, что значение величины, соответствующее целому объекту, равно сумме значений величин, соответствующих его частям, в некотором классе возможных разбиений объекта на части.

Мультипликативность в анализе – это взаимосвязь факторов, выраженных в абсолютных величинах, входящих в саму модель, которая выражается их произведением[1].

В нашем случае имеются данные для построения этих моделей:

1. Мультипликативная:

![]() (10)

(10)

![]()

2. Аддитивная:

![]() (11)

(11)

![]()

Таким образом, из полученных расчетов можно сделать вывод о том, что все факторы, от которых зависит прибыль по-разному повлияли на ее величин. Один из трех факторов, - себестоимость 1 ц реализованного подсолнечника-оказал отрицательное влияние на величину прибыли, она уменьшилась на 10,60%, а другой фактор – цена реализации 1 ц подсолнечника оказал незначительное влияние на величину прибыли, по сравнению с 2007 годом в 2008 году она увеличилась лишь на 0,05%. Несущественное увеличение количества реализованного подсолнечника не смогло компенсировать это, и прибыль в 2008 году от реализации культуры уменьшилась на 4,06%, что не могло не отразиться на уровне рентабельности.

Исходя из того, что уровень рентабельности реализованной продукции есть отношение прибыли к полной себестоимости, рассчитаем уровень рентабельности подсолнечника за 2007 и 2008 годы:

2007: ![]() (12)

(12)

![]()

2008: ![]() (13)

(13)

![]()

В целях изучения динамики этого показателя рассчитывается индекс уровня рентабельности:

где:

![]()

![]()

Следовательно, уровень рентабельности подсолнечника в изучаемой совокупности предприятий в 2008 году по сравнению с 2007 годом снизился на 22, 52%.

Уровень рентабельности находится под влиянием тех же факторов, что и величина прибыли.

Влияние первого фактора:

![]() (14)

(14)

![]()

![]()

Особенность данного индекса заключается в том, что он улавливает изменения не только количества реализованной продукции, но и ее структуры. Увеличение количества реализованного подсолнечника в 2008 году не значительно повысило уровень рентабельности, а почти оставило его прежним (всего на 0,75%) по сравнению с 2007 годом.

Влияние второго фактора:

![]() (15)

(15)

![]()

![]()

Исходя из расчетов, можно сделать вывод о том, что повышение себестоимости 1 ц реализованного подсолнечника в 2008 году снизило уровень рентабельности на 23,13%.

Влияние третьего фактора:

![]() (16)

(16)

![]()

![]()

По расчетам видно, что увеличение цены реализации 1 ц подсолнечника в 2008 году несущественно повысило уровень рентабельности по сравнению с 2007 годом, всего на 0,05%.

Взаимосвязь исчисленных показателей позволяет построить мультипликативную модель:

![]() (17)

(17)

![]() =0,7748

=0,7748

Таким образом, индексный анализ прибыли и рентабельности показал, что основными направлениями улучшения финансового состояния каждого предприятия являются:

1. Увеличение количества реализованной продукции и особенно важно улучшения структуры реализованной продукции.

2. Снижение себестоимости 1 ц продукции посредством изыскания наиболее эффективных каналов затрат как на производство, так и реализацию продукции.

3. Повышение цены 1 ц реализованного подсолнечника за счет улучшения качества продукции.

4. Выявление взаимосвязей методом аналитической группировки 4 1 Сущность группировки, их виды и значение

Группировка — это распределение единиц по группам в соответствии со следующим принципом: различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам[11].

Группировка лежит в основе всей дальнейшей работы с собранной информацией. На основе группировки рассчитываются сводные показатели по группам, появляется возможность их сравнения, анализа причин различий между группами, изучения взаимосвязей между признаками. Если рассчитать сводные показатели только в целом по совокупности, то мы не сможем уловить ее структуры, роли отдельных групп, их специфики.

Однородность (гомогенность) данных является исходным условием их статистического описания и анализа - вычисления и интерпретации обобщающих показателей, построения уравнения регрессии, измерения корреляции, статистического умозаключения.

Таким образом, значение группировки состоит в том, что этот метод обеспечивает обобщение данных, представление их в компактном, обозримом виде. Кроме того, группировка создает основу для последующей сводки и анализа данных.

Для изучения структурных изменений в экономике государственная статистика использует группировку хозяйственных субъектов по формам собственности и организационно-правовым формам.

Сводные показатели для отдельных групп являются типичными и устойчивыми, если, во-первых, группировка проведена правильно, во-вторых, группы имеют достаточную численность. Первое условие связано с тем, что деление на группы далеко не всегда очевидно. Выполнение второго условия необходимо, так как при достаточно большом числе единиц (не менее 5 единиц в группе) в сводных показателях взаимопогашаются случайные характеристики и проявляются закономерные, типичные.

Для решения задачи группировки нужно установить правила отнесения каждой единицы к той или иной группе.

В эти правила входят определения тех характеристик (признаков), по которым будет проводиться группировка (так называемых группировочных признаков), и их значений, отделяющих одну группу от другой (интервалов группировки).

Группировка называется простой (монотетической), если для ее построения используется один группировочный признак. Если группировка проводится по нескольким признакам, она называется сложной (политетической). Обычно такая группировка проводится как комбинационная, т.е. группы, выделенные по одному признаку, подразделяются на подгруппы по другому признаку. Казалось бы, этот метод выделения групп должен быть лучше простой группировки - ведь трудно ожидать, что различия между группами можно уловить лишь на основе одного признака. Однако комбинация признаков приводит к дроблению совокупности в геометрической прогрессии: число групп будет равно произведению числа группировочных признаков (l) на число выделенных категорий по каждому из них (т): к = l * т. Данные становятся труднообозримыми, группы включают малое число единиц, групповые показатели становятся ненадежными.

Альтернативой является проведение многомерных группировок или многомерных классификаций.

Очевидно, что метод группировок тесно связан с представлением данных в виде групповых или комбинационных таблиц, а также с графическим представлением структуры совокупности ее частей и соотношений между ними.

Группировка производится с целью установления статистических связей и закономерностей, построения описания объекта, выявления структуры изучаемой совокупности. Различия в целевом назначении группировки выражаются в существующей в отечественной статистике классификации группировок: типологические, структурные, аналитические.

Типологическая группировка служит для выделения социально-экономических типов. Этот вид группировок в значительной степени определяется представлениями экспертов о том, какие типы могут встретиться в изучаемой совокупности. Чтобы пояснить особенность этой группировки, остановимся на последовательности действий для ее проведения:

1)называются те типы явлений, которые могут быть выделены;

2)выбираются группировочные признаки, формирующие описание типов;

3)устанавливаются границы интервалов;

4)группировка оформляется в таблицу, выделенные группы (на основе комбинации группировочных признаков) объединяются в намеченные типы, и определяется численность каждого из них.

Структурная группировка характеризует структуру совокупности по какому-либо одному признаку.

Аналитическая группировка характеризует взаимосвязь между двумя и более признаками, из которых один рассматривается как результат, другой (другие) — как фактор (факторы).

4.2 Аналитическая группировка хозяйств по одному из факторовПо группировочному признаку построим ранжированный ряд распределения урожайности.

min 7,0 7,2 7,6 9,2 10,5 12,1 12,3

13,3 13,4 13,5 14,0 14,2 15,3 15,8

16,2 17,2 17,6 18,2 21,9 24,4 24,9

25,7 30,9 max

Определим число групп, на которые необходимо разбить исходные данные, где n – число групп

N – число изучаемой совокупности:

![]()

(до ближайшего целого числа по правилам математического округления) (18)

Далее необходимо построение интервального ряда распределения и расчет его характеристик (![]() )

)

Рассчитаем величину интервала:

![]()

![]()

Далее распишем границы групп:

| 1 | 7,00 – 10,98 |

| 2 | 10,98 – 14,96 |

| 3 | 14,96 – 18,94 |

| 4 | 18,94 – 22,02 |

| 5 | 22,92 – 26,90 |

| 6 | 26,90 – 30,98 |

Подсчитаем число предприятий, который войдут в найденные границы, то есть построим интервальный ряд распределения и определим его основные характеристики.

Таблица 7 – Интервальный ряд распределения по урожайности подсолнечника

| Группы предприятий по урожайности, ц/га | Число предприятий, f | Середина интервала, х |

|

|

|

|

| 10,98 | 5 | 8,30 | 41,50 | -7,46 | 55,65 | 278,25 |

| 14,96 | 7 | 13,26 | 92,82 | -2,50 | 6,25 | 47,75 |

| 18,94 | 6 | 16,72 | 100,32 | 0,96 | 0,92 | 5,52 |

| 22,92 | 1 | 21,92 | 21,92 | 6,16 | 37,95 | 37,95 |

| 26,90 | 3 | 25,00 | 75,00 | 9,24 | 85,38 | 256,14 |

| 30,90 | 1 | 30,90 | 30,90 | 15,14 | 229,22 | 229,22 |

| Итого | 23 | - | 362,50 | - | - | - |

Полученные из опыта величины неизбежно содержат погрешности, обусловленные самыми разнообразными причинами. Среди них следует различать погрешности систематические и случайные. Систематические ошибки обусловливаются причинами, действующими вполне определенным образом, и могут быть всегда устранены или достаточно точно учтены. Случайные ошибки вызываются весьма большим числом отдельных причин, не поддающихся точному учету и действующих в каждом отдельном измерении различным образом. Эти ошибки невозможно совершенно исключить; учесть же их можно только в среднем, для чего необходимо знать законы, которым подчиняются случайные ошибки.

Рассчитаем среднюю урожайность для данной совокупности по формуле средней взвешенной:

![]() , (19)

, (19)

![]()

Наиболее простым и достаточно точно отображающим действительность (в подавляющем большинстве случаев) является так называемый нормальный закон распределения ошибок.

Этот закон распределения может быть получен из различных теоретических предпосылок, в частности, из требования, чтобы наиболее вероятным значением неизвестной величины, для которой непосредственным измерением получен ряд значений с одинаковой степенью точности, являлось среднее арифметическое этих значений. Величина 2 называется дисперсией данного нормального закона.

Определим дисперсию как среднюю взвешенную (![]() ):

):

![]() (20)

(20)

![]()

Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического. В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле (![]() ):

):

![]() (21)

(21)

![]()

Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического.

Определим коэффициент вариации (![]() ):

):

![]() (22)

(22)

![]()

Чем больше значение коэффициента вариации, тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.Из полученных расчетов можно сделать вывод. Так, образованное СКО и дисперсия являются не типичными и не достоверными показателями, так как коэффициент вариации превышает 33% и так как минимальная урожайность – 7,0 ц/га, а максимальная – 30,9 ц/га.

При рассмотрении нормального закона распределения выделяется важный частный случай, известный как правило трех сигм. Правило 3-х сигм (3s) — практически все значения нормально распределённой случайной величины лежат в интервале. Более строго — не менее чем с 99,7% достоверностью, значение нормально распределенной случайной величины лежит в указанном интервале. При условии, что величина истинная, а не полученная в результате обработки выборки. Если же истинная величина неизвестна, то следует пользоваться не σ, а s. Таким образом, правило 3-х сигм преобразуется в правило трех s[4].

Используя правило 3![]() для определения величины интервала посредством группировки, определим влияние урожайности подсолнечника на уровень рентабельности.

для определения величины интервала посредством группировки, определим влияние урожайности подсолнечника на уровень рентабельности.

Таблица 8 – Интервальный ряд распределения предприятий по урожайности по правилу 3![]()

| № группы | Нижняя граница | Верхняя граница | Число х-в | ||

| формула | значение | формула | значение | ||

| 1 |

| -2,54 |

| 3,56 | 0 |

| 2 |

| 3,56 |

| 9,66 | 4 |

| 3 |

| 9,66 |

| 15,76 | 9 |

| 4 |

| 15,76 |

| 21,86 | 5 |

| 5 |

| 21,86 |

| 27,96 | 4 |

| 6 |

| 27,96 |

| 34,06 | 1 |

| Итого | - | - | - | - | 23 |

При построении по правилу 3![]() всегда образуется шесть групп предприятий. Так как в первую группу не вошло ни одно предприятие, то ее целесообразно объединить со второй, а, кроме того, пятую с шестой. Таким образом, мы имеем четыре группы предприятий, которые представлены в следующей таблице:

всегда образуется шесть групп предприятий. Так как в первую группу не вошло ни одно предприятие, то ее целесообразно объединить со второй, а, кроме того, пятую с шестой. Таким образом, мы имеем четыре группы предприятий, которые представлены в следующей таблице:

Таблица 9 – Интервальный ряд распределения предприятий по урожайности подсолнечника по группам предприятий в изучаемой совокупности предприятий

| Группы предприятий | Число предприятий | Группы значений по урожайности |

| 1 | 4 | До 9,66 |

| 2 | 9 | 9,66-15,76 |

| 3 | 5 | 15,76-21,86 |

| 4 | 5 | 21,86-34,06 |

| - | 23 | - |

По полученным группам определим сводные и обобщающие показатели, рассчитаем уровень рентабельности по каждой группе предприятий и их оформим их в виде таблицы (см.приложение 5).

Важнейшим фактором и путём повышения экономической рентабельности производства продукции растениеводства является дальнейшее увеличение урожайности сельскохозяйственных культур. Увеличение урожайности оказывает влияние не только на увеличение валовых сборов зерна, но и на экономическую эффективность его производства: производительность труда, себестоимость, а, следовательно, и на рентабельность.

Рост урожайности масличных культур, как правило, связан с дополнительными трудовыми и материальными затратами на их возделывание (в расчёте на гектар посева). Однако как показывают практические исследования темпы роста урожайности и дополнительных затрат неодинаковы – урожайность растёт быстрее, чем дополнительные затраты труда и средств. Поэтому с ростом урожайности сокращается трудоёмкость производства, снижается себестоимость подсолнечника и повышается уровень рентабельности.

Так как в полученных расчетах не выявлена яркая зависимость рентабельности от урожайности (в четвертой группе уровень рентабельности снизился, а урожайность увеличилась), проведем вторичную группировку хозяйств, объединив третью и четвертую группы. Полученные данные оформим в таблицу (см.приложение 7).

Таким образом, проведя вторичную группировку предприятий, ярко выслеживается тенденция зависимости уровня рентабельности от урожайности. С повышением урожайности по каждой группе предприятий мы наблюдаем увеличение уровня рентабельности. Если сравнивать эффективность производства культуры по каждой группе, то можно сделать вывод о том, что все три группы предприятий оказались прибыльными, так как повышение урожайности и рентабельности идет пропорционально, однако, третья группа предприятий с повышением урожайности до 20,1 ц/ га увеличила уровень рентабельности всего на 1,7% по сравнению со второй группой, в то время как урожайность второй группы равна 13, 9 ц/га. В целом можно отметить, группировка выявила заметную тенденцию движения уровня рентабельности, что и было целью данного исследования.

4.3 Однофакторный дисперсионный анализДисперсионный анализ (от латинского Dispersio – рассеивание) – статистический метод, позволяющий анализировать влияние различных факторов на исследуемую переменную. Метод был разработан биологом Р. Фишером в 1925 году и применялся первоначально для оценки экспериментов в растениеводстве. В дальнейшем выяснилась общенаучная значимость дисперсионного анализа для экспериментов в психологии, педагогике, медицине и др[11].

Целью дисперсионного анализа является проверка значимости различия между средними с помощью сравнения дисперсий. Дисперсию измеряемого признака разлагают на независимые слагаемые, каждое из которых характеризует влияние того или иного фактора или их взаимодействия. Последующее сравнение таких слагаемых позволяет оценить значимость каждого изучаемого фактора, а также их комбинации.

В процессе наблюдения за исследуемым объектом качественные факторы произвольно или заданным образом изменяются. Конкретная реализация фактора называется уровнем фактора или способом обработки.

В зависимости от количества факторов, определяющих вариацию результативного признака, дисперсионный анализ подразделяют на однофакторный и многофакторный.

В моем курсовом проекте для оценки существенной зависимости, обнаруженной методом группировки применяется однофакторный дисперсионный анализ влияния урожайности подсолнечника на рентабельность производства культуры.

При изучении явлений и процессов общественной жизни статистика встречается с разнообразной вариацией (изменчивостью) признаков, характеризующих отдельные единицы совокупности.

Вариация - это различие в значениях, какого - либо признака у разных единиц данной совокупности в один и тот же момент времени. Величины признаков изменяются под действием различных факторов. И, следовательно, чем разнообразнее условия, влияющие на размер данного признака, тем больше его вариация. Исследование вариации в статистике имеет большое значение, т. к. помогает изучить сущность явления.

Определим общую вариацию:

Таблица 10 – Исходные данные для расчета общей вариации

| Рентабельность производства подсолнечника,% | № п/п |

| |

| 97,9 | 1 | -36,1 | 1303,2 |

| 308,8 | 2 | 174,8 | 30555,0 |

| 127,6 | 3 | -6,4 | 41,0 |

| 169,2 | 4 | 35,2 | 1239,0 |

| 253,2 | 5 | 119,9 | 14376,0 |

| -3,1 | 6 | -137,1 | 18796,4 |

| 65,9 | 7 | -68,1 | 4637,6 |

| 46,2 | 8 | -87,8 | 7708,8 |

| 50,6 | 9 | -83,4 | 6955,6 |

| 19,0 | 10 | -114,0 | 13225,0 |

| 23,8 | 11 | -110,2 | 12144,0 |

| -42,7 | 12 | -152,9 | 23378,4 |

| 459,3 | 13 | 325,3 | 105820,1 |

| 143,0 | 14 | 9 | 81 |

| 203,1 | 15 | 69,1 | 4774,8 |

| 120,5 | 16 | -13,5 | 182,2 |

| 151,0 | 17 | 17 | 289,0 |

| 30,0 | 18 | -104 | 10816,0 |

| 130,6 | 19 | -3,4 | 11,6 |

| 392,6 | 20 | 258,6 | 66874 |

| 211,7 | 21 | 77,7 | 6037,3 |

| 77,4 | 22 | -56,6 | 3203,6 |

| 47,1 | 23 | -86,9 | 7551,6 |

|

| - |

|

При выполнении всех условий применения дисперсионного анализа, разложение общей вариации математически выглядит следующим образом:

Woбщ. = Wфакт + Wост,

Woбщ. - общая вариация наблюдаемых значений (вариант), характеризуется разбросом вариант от общего среднего. Измеряет вариацию признака во всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Общее разнообразие складывается из межгруппового и внутригруппового;

Wфакт - факторная (межгрупповая) вариация, характеризуется различием средних в каждой группе и зависит от влияния исследуемого фактора, по которому дифференцируется каждая группа.

Dост. - остаточная (внутригрупповая) вариация, которая характеризует рассеяние вариант внутри групп. Отражает случайную вариацию, т.е. часть вариации, происходящую под влиянием неуточненных факторов и не зависящую от признака — фактора, положенного в основание группировки. Вариация изучаемого признака зависит от силы влияния каких-то неучтенных случайных факторов, как от организованных (заданных исследователем), так и от случайных (неизвестных) факторов.

Поэтому общая вариация (дисперсия) слагается из вариации, вызванной организованными (заданными) факторами, называемыми факториальной вариацией и неорганизованными факторами, т.е. остаточной вариацией (случайной, неизвестной).

По данным, представленным в таблице 15 определим общую вариацию(![]() ):

):

![]() , (23)

, (23)

где х – уровень рентабельности;

![]() среднее значение уровня рентабельности

среднее значение уровня рентабельности

Таким образом,

![]() =340001,2 %

=340001,2 %

Определим факторную вариацию (![]() ):

):

![]() , (24)

, (24)

где ![]() среднее значение рентабельности подсолнечника в результате аналитической группировки;

среднее значение рентабельности подсолнечника в результате аналитической группировки;

![]()

![]()

![]() %

%

Определим остаточную вариацию:

![]() (25)

(25)

![]()

Определим общую дисперсию:

![]() (26)

(26)

![]()

Определим факторную дисперсию:

![]() =

=![]() (27)

(27)

![]()

Определим остаточную дисперсию:

![]() , (28)

, (28)

Где N – число групп предприятий

![]()

В дисперсионном анализе критерий Фишера позволяет оценивать значимость факторов и их взаимодействия.

Критерий Фишера основан на дополнительных предположениях о независимости и нормальности выборок данных.

Он вычисляется по формуле:

![]() (29)

(29)

![]() (уровень значимости p = 0,05)

(уровень значимости p = 0,05)

Если вычисленное значение критерия F больше критического для определенного уровня значимости и соответствующих чисел степеней свободы для числителя и знаменателя, то дисперсии считаются различными.

Найдем табличное значение F-критерия Фишера при уровнях значимости p = 0,05 и числа степеней свободы числителя и знаменателя- 2 и 22 соответственно: (р=0,05; 2; 20)=3,49

Сравним фактическое и табличное значения Фишера и сделаем определенные выводы.

Так как фактическое значение Фишера меньше табличного (0,0358<3,49), то по данным выборки можно сделать вывод о том, что урожайность подсолнечника не оказывает существенного влияния на рентабельность производства. Однако, на мой взгляд, данный фактор необходимо включить в многофакторную экономико-математическую модель.

5. Проектная часть 5.1 Сущность и основные условия применения корреляционного анализа

Все явления и процессы, характеризующие социально-экономическое развитие тесно взаимосвязаны и взаимозависимы между собой.

В статистике показатели, характеризующие эти явления, могут быть связаны либо корреляционной зависимостью, либо быть независимыми.

Корреляционная зависимость является частным случаем стохастической зависимости, при которой изменение значений факторных признаков (x1, х2, ..., хk) влечет за собой изменение среднего значения результативного признака.

Корреляционная зависимость исследуется с помощью методов корреляционного и регрессионного анализов.

Корреляционный анализ изучает взаимосвязи показателей и позволяет решить следующие задачи:

ü Оценка тесноты связи между показателями с помощью парных, частных и множественных коэффициентов корреляции;

ü Оценка уравнения регрессии.

Основной предпосылкой применения корреляционного анализа является необходимость подчинения совокупности значений всех факторных (x1, х2, ..., хk) и результативного (У) признаков k-мерному нормальному закону распределения или близость к нему. Если объем исследуемой совокупности достаточно большой (n > 50), то нормальность распределения может быть подтверждена на основе расчета и анализа критериев Пирсона, Ястремского, Боярского, Колмогорова, чисел Вастергарда и т. д. Если n < 50, то закон распределения исходных данных определяется на базе построения и визуального анализа поля корреляции. При этом если в расположении точек имеет место линейная тенденция, то можно предположить, что совокупность исходных данных (У, x1, х2, ..., хk) подчиняется нормальному распределению[7].

Корреляционно-регрессионный анализ как уже отмечалось, используют в случае наличия неполных связей между признаками при большом числе наблюдений. Эти связи классифицируют: по тесноте (слабые, существенные, тесные); по направлению (прямые и обратные); по аналитическому выражению (линейные и нелинейные),. При этом корреляционный анализ имеет цель: определить тесноты связи между двумя признаками (при парной корреляции) и между результативным и множеством факторных признаков ( при многофакторной связи).

Корреляционный анализ должен включать 4 этапа: 1) установление наличия зависимостей в изучаемом явлении; 2) формирование корреляционной модели связи; 3) расчет и анализ показателей связи; 4)статистическая оценка выборочных характеристик связи. При этом в модель не должны попасть факторы, связанные с результатом функционально (статистический анализ таких факторов осуществляется на основе других методов, в частности, индексного). Следует учитывать проблему взаимосвязи между факторами – избегать мультиколлинеарности, включать в уравнение факторы, имеющие тесную взаимосвязь между собой. Кроме того, соотношение числа наблюдений и числа факторов не должно быть менее 8:1-10:1, чтобы получившееся уравнение носило устойчивый характер.

Одновременно с корреляцией используется регрессия, которая исследует форму связи (если таковая вообще имеется).

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака (У) от факторных (У, x1, х2, ..., хk).

Основной предпосылкой регрессионного анализа является то что только результативный признак (У) подчиняется нормальному закону распределения, а факторные признаки x1, х2, ..., хk могут иметь произвольный закон распределения. При этом в регрессионном анализе заранее подразумевается наличие причинно-следственных связей между результативным (У) и факторными (x1, х2, ..., хk) признаками. При этом форма связи между явлениями выражается аналитическим уравнением, на основании которого по соответствующим факторам определяется значение результативного показателя функции. Сложность заключается в том, что из бесконечного множества функций требуется найти такую, которая лучше других будем выражать реально существующие связи между изучаемым показателем и факторами. Выбор функции может опираться на теоретические знания изучаемого явления или на опыт предыдущих исследований.

Уравнение множественной регрессии можно строить в линейной форме:

![]()

Каждый коэффициент данного уравнения показывает степень влияния соответствующего фактора на анализирующий показатель при фиксированном положении остальных факторов: с изменением каждого фактора на единицу показатель изменяется на соответствующий коэффициент регрессии. Свободный член уравнения экономического смысла не имеет. С помощью многофакторного корреляционного анализа находятся различного рода характеристики тесноты связи между изучаемым показателем и факторами.

Теснота связи количественного выражения величиной коэффициентов корреляции. Коэффициент корреляции представляет количественную характеристику тесноты связи между признаками, дают возможность определять полезность факторных признаков.

Коэффициент корреляции всегда меньше единицы, и изменяется в пределах от -1 до +1. Знаки коэффициентов регрессии и корреляции всегда совпадают.

Помимо коэффициента корреляции, необходимо определять коэффициент детерминации. Он показывает, какая доля вариации результативного признака обусловлена изменением факторных признаков или факторного, входящих в многофакторную регрессионную модель.

По мере развития экономики роль и значение корреляционно-регрессионных методов в экономическом анализе повышается, рассматриваются масштабы их применение, совершенствуется методика. Использование разработанных к настоящему времени статистических методов анализа позволяет изучить, измерить и дать количественное выражение взаимосвязей между явлениями общественной жизни, установленными на основе качественного анализа. Поэтому так важно применение корреляционно-регрессионных методов на практике.

5.2 Построение многофакторной экономико-математической модели среднего уровня окупаемости подсолнечникаНа данной стадии исследования нами поставлена задача построения многофакторной корреляционно-регрессионной модели уровня окупаемости подсолнечника Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области. Для построения экономико-математической модели уровня окупаемости подсолнечника используем исходные данные (см.приложение 8) и следующие факторы:

Ø X1 – урожайность подсолнечника, ц/га;

Ø X2 – трудоемкость 1 ц подсолнечника, Чел.час;

Ø X3 – себестоимость 1 ц реализованного подсолнечника, руб.;

Ø X4 – уровень интенсивности, руб.;

Ø X5 – уровень специализации, %;

Ø X6 – удельный вес затрат на подсолнечник в растениеводстве, %;

Ø Х7 – уровень концентрации (посевная площадь), %;

Ø X8 – трудообеспеченность (число работников на 100 га пашни), чел.

Исходная информация (см. приложение 3) введена в пакет диалоговой статистики и по программе Statgraph построена модель множественной регрессии.

Таблица 11 - Экономико-математическая модель уровня окупаемости подсолнечника по предприятиям Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области

| Условное | Коэффициент | Стандартная ошибка | t-статистика | Уровень |

| обозначение | регрессии | значимости | ||

| CONSTANT | 480,969178 | 184,890105 | 2,6014 | 0,0209 |

| x1 | -2,4372,89 | 6,334282 | -0,3848 | 0,7062 |

| x2 | -48,585345 | 33,102449 | -1,4677 | 0,1643 |

| x3 | 0,066724 | 0,22405 | 0,2978 | 0,7702 |

| x4 | 0,009309 | 0,013108 | 0,7102 | 0,4892 |

| x5 | 2,192469 | 0,879087 | 2,4940 | 0,0258 |

| x6 | -6,370657 | 3,957274 | -1,6099 | 0,1297 |

| х7 | 0,067432 | 0,051424 | -1,3113 | 0,2190 |

| х8 | -57,55466 | 46,691083 | -1,2327 | 0,2380 |

| R-SQ (ADJ)=0,1777 SE 95,63241 Previous: 0,1245 99,85412 | ||||

Коэффициент детерминации в данной полученной модели = 17,77%, следовательно, на долю неучтенных факторов, которые влияют на уровень окупаемости подсолнечника приходится 82,23%. Это говорит о том, что статистическая оценка характеристик данной модели показывает, что некоторые факторы количественно мало изменяют результат, а влияние некоторых факторов не поддается логико-экономическому осмыслению Множественный коэффициент корреляции =4,21%, следовательно, связь между уровнем окупаемости и заложенными в модель факторами

На наш взгляд, данную экономико-математическую модель можно улучшить, так как уровень значимости некоторых факторов больше 0,05 и, как сказано выше, связь между некоторыми факторам и результативным признаком (уровень окупаемости) не поддается логико-экономическому осмыслению.

Из данной модели мы исключаем некоторые факторы, а именно – х1, х3, х4, х7 и х8.

Компьютерная программа позволяет просчитать ряд вариантов и выбрать наиболее значимую модель.

Таблица 12 - Улучшенная экономико-математическая модель уровня окупаемости подсолнечника по предприятиям Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области

| Условное | Коэффициент | Стандарт-ная ошибка | t-статистика | Уровень |

| обозначение | регрессии | значимости | ||

| CONSTANT | 271,176866 | 46,992045 | 5,1107 | 0,0000 |

| Х2 | -23,0881171 | 18,111291 | -1,3186 | 0,2030 |

| Х5 | 1,991439 | 0,753457 | 2,6431 | 0,0160 |

| Х6 | -3,092463 | 2,193704 | -1,4097 | 0,1748 |

| R-SQ (ADJ)=0,2844 SE 108,821689 Previous: 0,2491 111,475199 | ||||

Данная экономико-математическая модель улучшилась, так как коэффициент детерминации = 28,44%, а коэффициент корреляции =5,33%, следовательно, на долю неучтенных факторов приходится 71,6%, а теснота связи между факторами и результативным признаком

Полученная модель количественно измеряет исследуемую связь и можно представить в виде уравнения регрессии:

Ух2,х5,х6 = 271,177-23,088х2+1,991х5-3,092х6;

Коэффициент регрессии а1 = -23,088 говорит о том, что с увеличением трудоемкости подсолнечника на 1 ц, чел.-час. Уровень окупаемости подсолнечника снижается на 23,088 %; коэффициент регрессии а2 = 1,991 говорит о том, что с повышением уровня специализации уровень окупаемости увеличивается на 1,991%; коэффициент регрессии а3 = 3,092 говорит о том, что с увеличением удельного веса затрат на подсолнечник в растениеводстве, уровень окупаемости подсолнечника повышается 3,092 % .

Таким образом, путем исключения нескольких факторов из модели, мы выявили определенное влияние отдельных факторов.

На ряду с количественным измерением факторов важное значение имеет измерение тесноты изучаемой связи, коэффициента множественной регрессии R=0,17.

Связь между трудоемкостью 1 ц подсолнечника и факторами заложенными в модель - тесная. А коэффициент детерминации R2 = 0,2844=28,44% говорит о том, что уровень окупаемости подсолнечника в изучаемой совокупности предприятий на 28,44% зависит от факторов заложенной в модели и 28,44% от других факторов. Следовательно, при изучении окупаемости подсолнечника в дальнейшем нужно обратить внимание на показатели, которые не вошли в модель.

С целью оценки существенности влияния изучаемых факторов на урожайность построим многофакторный дисперсионный комплекс.

Таблица 13 - Дисперсионный анализ вариации для всей модели

| Источник вариации | Величина вариации | Число степеней свободы | Дисперсия | Фактическое значение критерия Фишера | Уровень ошибки исследования |

| Факторная | 139067 | 3 | 46355,6 | 3,91445 | 0,0248 |

| Остаточная | 225001 | 19 | 11842,2 | - | - |

| Общая | 364068 | 22 | - | - | - |

Так как фактическое значение критерия Фишера больше теоретического, то влияние заложенных факторов в модель существенно.

Определенную информацию об адекватности уравнения регрессии даёт исследование регрессионных остатков. Если выборочная регрессия удовлетворительно описывает истинную регрессионную зависимость, то остатки должны быть независимыми нормально распределенными случайными величинами с нулевым средним, и в их значениях должен отсутствовать тренд. Для проверки независимости остатков используется статистика Дарбина-Уотсона.

Критерий Дарбина-Уотсона=1,18603 говорит о том, что автокорреляция факторов несущественно влияет на результат.

Оценить существенность влияния факторов по всей модели в целом, интересно знать, как влияет каждый фактор на результат:

Таблица 14 - Дисперсионный анализ вариации в порядке влияния отдельных факторов на результат

| Источник вариации | Величина вариации | Число степеней свободы | Дисперсия | Фактическое значение критерия Фишера | Уровень ошибки исследования |

| Х1 | 52742,4691 | 1 | 52742,469 | 4,45 | 0,0483 |

| Х2 | 62790,8303 | 1 | 62790,830 | 5,30 | 0,0328 |

| Х3 | 23533,3573 | 1 | 23533,357 | 1,99 | 0,1748 |

| Model | 139066,653 | 3 | - | - | - |

Данные таблицы свидетельствуют о том, что наибольшее существенное влияние на уровень окупаемости подсолнечника оказали: трудоемкость 1 ц подсолнечника, уровень специализации и повышение удельного веса затрат на подсолнечник в затратах растениеводства. Разработанная экономико-математическая модель отражает условия производства подсолнечника, поэтому может быть использована для оценки результатов деятельности этих предприятий и в частности для расчета резервов повышения уровня окупаемости и денежной выручки за реализацию подсолнечника.

5.3 Расчет резервов увеличения среднего уровня рентабельности и денежной выручки от реализации подсолнечника

Полученная корреляционно-регрессионная модель позволяет рассчитать резервы для увеличения уровня окупаемости подсолнечника в хозяйствах Воронежской области, т.е. оценить пути улучшения их деятельности.

Из полученных данных видно, что в предприятиях Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области имеются некоторые резервы для повышения уровня окупаемости, так если отстающие хозяйства достигнут уровня средних хозяйств, то уровень окупаемости подсолнечника повысится на 24,7%; если они достигнут уровня передовых, то уровень окупаемости возрастет на 56,3%

Рассмотрим пути увеличения денежной выручки на предприятиях Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области (см.приложение 13). Обрабатывая данное приложение с помощью ЭВМ в пакете Statgraf, мы получим хозяйства, в которых можно добиться увеличения денежной выручки от реализации подсолнечника.

Таблица 15- Резервы повышения уровня окупаемости подсолнечника в Павловском, Петропавловском, Воробьевском и Аннинском районах Воронежской области

| Факторы | Условные обозначения | Средний уровень факторов | Отклонение среднего уровня факторов отстающих хозяйств | Коэффициент регрессии | Резервы повышения уровня окупаемости подсолнечника при доведении факторов, заложенных в модель отстающими хозяйствами | ||||

| по району | по передовым предприятиям | по отстающим предприятиям | от среднего уровня по району | от уровня передовых хозяйств | до среднего уровня по району % | до уровня передовых хозяйств % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Трудоемкость 1 ц подсолнечника, чел.-час | Х2 | 1,23 | 2,4 | 0,5 | 0,73 | 1,9 | -23,088 | -16,9 | -43,8 |

| Уровень специализации, % | X5 | 29,5 | 77,5 | 13,1 | 16,4 | 64,4 | 1,991 | 32,7 | 128,2 |

| Уд. вес затр подс в затр.рас-тва, % | Х6 | 22,1 | 11,9 | 30,1 | -8 | -18,2 | -3,092 | 40,5 | 140,7 |

| Итого: | х | х | х | х | х | х | х | 24,7 | 56,3 |

Таблица 16 – Резервы увеличения денежной выручки от реализации подсолнечника по предприятиям Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области в 2008 году

| Наименование хозяйств | Денежная выручка за реализацию подсолнечника, тыс.руб. | Фактический уровень окупаемости, % | Теоретический уровень окупаемости, % | Резервы повышения уровня окупаемости, % | Резервы денежной выручки за реализацию подсолнечника, тыс.руб. | |

| f | Yф | Yт | Yт- Yф | (Yт- Yф)*f | ||

| OOO "Токай" | 1176 | 96,9 | 228,4 | 131,5 | 154644 | |

| ЗАО "Дружба" | 15465 | 147,1 | 243,2 | 96,1 | 1486186,5 | |

| СХА "Заря" | 3552 | 177,4 | 241,4 | 64,0 | 227328 | |

| СХА "Рассвет" | 2684 | 220,5 | 239,7 | 19,2 | 51532,8 | |

| ЗАО "Родина" | 5415 | 251,0 | 257,8 | 6,8 | 36822 | |

| ООО "Ритм" | 9267 | 165,9 | 243,4 | 68,5 | 634789,5 | |

| ООО "Агро-Старк " | 24743 | 146,2 | 279,3 | 133,1 | 3293293,3 | |

| СХА "Луч" | 6204 | 150,6 | 216,7 | 66,1 | 410084,1 | |

| СХА "Краснофлотская" | 5748 | 119,0 | 198,0 | 79,0 | 454092 | |

| ООО "Березовское" | 5812 | 130,0 | 198,2 | 68,2 | 396378,4 | |

| СХА "Восток" | 291 | 100,1 | 114,4 | 14,3 | 4161,3 | |

| СХА "Нива" | 10694 | 123,8 | 187,9 | 64,1 | 685485,4 | |

| ООО "Просвет" | 2256 | 57,3 | 62,8 | 5,5 | 12408 | |

| Итого | - | -- | - | - | 7907205,3 |

Таким образом, в вышеперечисленных хозяйствах имеются резервы увеличения денежной выручки за реализацию подсолнечника и если, отстающие хозяйства используют эти резервы, то можно добиться повышения денежной выручки подсолнечника на 7907205,3 в хозяйствах Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области. Нам удалось выявить внутрихозяйственные резервы, которые требуют минимального вложения дополнительных средств и максимального использования производственного потенциала

Реализация этих резервов связано с осуществлением ряда мероприятий, приводящих к повышению эффективности возделывания подсолнечника. К их числу относятся:

· Развитие отраслей и углубление специализации;

· улучшение структуры и размера посевных площадей за счет внедрения более урожайных культур;

· Применение более новых и энергосберегающих средств для возделывания культуры.

В целом можно предложить следующие пути повышения производства продукции:

1) применение интенсивной технологии возделывания сельскохозяйственных культур, улучшение плодородия земель, освоение севооборотов, посев по лучшим предшественникам;

2) применение передовой технологии, сокращение сроков полевых работ, рациональное использование минеральных и органических удобрений, мелиорация земель, проведение противоэрозионных мероприятий, улучшение семеноводства;

3) укрепление материально-технической базы;

4) соблюдение норм расхода сырья и материалов;

6) Комплексная механизация рабочих процессов, поточный способ выполнения работ. Соблюдение агротехнических сроков уборки урожая.

Совокупность использования вышеуказанных мероприятий позволит повысить экономическую эффективность производства подсолнечника и укрепить экономическое благополучие хозяйства. Чем экономически сильнее предприятие, тем больше средств оно сможет выделять на совершенствование и укрепление материально - технической базы, внедрение новых приемов труда. Это будет способствовать экономическому росту, осуществлению режима экономии, уменьшению затрат, рациональному использованию всего накопленного производственного потенциала хозяйства, умелому применению противозатратных рычагов и стимулов для воздействия на трудовые коллективы.

Выводы и предложения

В ходе выполнения данного курсового проекта был проведен статистико-экономический анализ производства подсолнечника в СХА "Заря" и других хозяйствах Павловского, Петропавловского, Воробьевского и Аннинского районов Воронежской области.

Воспользовавшись методикой анализа рядов динамики, мы увидели, что средние показатели ряда динамики свидетельствуют о том, что ежегодно, в течение изучаемого периода (6 лет) денежная выручка в СХА "Заря" увеличивалась в среднем на 105,5% тыс.руб.

Изучение динамики цены реализации подсолнечника за 9 лет показало, что она не была устойчивой, имела колебания как по сравнению с предыдущими годами, так и с базисным.

В результате расчетов, мы получили выровненный ряд динамики цены реализации, который говорит о ее систематическом повышении с увеличением каждый год 100,12 руб.

Рассматривая выровненные значения цены реализации по уравнениям прямой, параболы, экспоненты и S-кривой, мы увидели, что именно по уравнению линейной функции мы в большей степени приближаемся к фактическому значению цены реализации, следовательно, хозяйству следует ориентироваться при составлении бизнес-плана на прогнозные значения, полученные с помощью этого уравнения.

В результате проведения индексного анализа прибыли от реализации подсолнечника в 23 хозяйствах Воронежской области и рентабельности, удалось установить тенденцию их роста или снижения в зависимости от влияющих на них факторов. Так, один из трех факторов, - увеличение себестоимости 1 ц реализованного подсолнечника оказало отрицательное влияние на величину прибыли и рентабельности, она уменьшилась на 10,60% и 23,13% соответственно, другой фактор – цена реализации 1 ц подсолнечника оказал незначительное влияние на величину прибыли и рентабельности, по сравнению с 2007 годом в 2008 году она увеличилась лишь на 0,05% и последний - увеличение количества реализованного подсолнечника увеличил прибыль на 4,06% , а рентабельность на 0,75%.

В ходе исследования была проведена аналитическая группировка зависимости рентабельности от урожайности подсолнечника и выяснили, что уровень рентабельности прямо пропорционально зависит от урожайности. Сем выше урожайность, тем выше и уровень рентабельности.

В результате проведения дисперсионного анализа, мы обнаружили, что фактическое значение критерия Фишера меньше теоретического, следовательно, можно сделать вывод, что по данным выборки урожайность подсолнечника не оказывает существенного влияния на рентабельность производства, хотя будет целесообразным включение данного фактора в ЭММ.

В последующем, с помощью корреляционно-регрессионного анализа, мы построили ЭММ, показывающую зависимость между уровнем окупаемости подсолнечника и следующими факторами: трудоемкость 1 ц подсолнечника, ц/га; уровень специализации; и удельный вес затрат подсолнечника в затратах растениеводства, %. Эти факторы оказывают существенное влияние на уровень окупаемости поэтому, для его увеличения хозяйствам, прежде всего следует снизить трудоемкость, повысить уровень специализации и удельный вес затрат в растениеводстве. Эту же модель мы использовали для расчета резервов увеличения уровня окупаемости (24,7% если отстающие хозяйства достигнут уровня средних и 56,7 если уровня передовых) и денежной выручки (7907205,3) в отстающих хозяйствах Воронежской области. Из этого следует, что в сложившихся сегодня условиях хозяйствования, сельскохозяйственным предприятиям необходимо направить свою деятельность на изыскания резервов роста уровня окупаемости и соответственно денежной выручки от реализации подсолнечника. По результатам проектных расчетов (корреляционно-регрессионного анализа), данные мероприятия должны быть направлены, прежде всего:

1) На снижение трудоемкости возделывания культуры.

Это позволит применять более совершенные технологии производства, осваивать новые, наукоемкие методы возделывания подсолнечника.

2) Углубление уровня специализации.

Ориентация на производство масличных выйти на рынок и конкурировать с его участниками, что положительно сказывается на прибыли и рентабельности продукции.

3) Удельный вес затрат на подсолнечник в растениеводстве.

Главное выявить, какие элементы затрат занимают наибольший удельный вес и стараться снизить их себестоимость.

Рассмотренные меры раскрывают лишь общие направления увеличения уровня окупаемости и денежной выручки. На каждом предприятии должны быть разработаны конкретные мероприятия по повышению эффективности своего производства.

В целом можно предложить следующие пути повышения производства продукции:

1)Применение интенсивной технологии возделывания сельскохозяйственных культур, улучшение плодородия земель, освоение севооборотов, посев по лучшим предшественникам;

2)Применение передовой технологии, сокращение сроков полевых работ, рациональное использование минеральных и органических удобрений, мелиорация земель, проведение противоэрозионных мероприятий, улучшение семеноводства;

3) Укрепление материально-технической базы;

4) Соблюдение норм расхода сырья и материалов;

6)Комплексная механизация рабочих процессов, поточный способ выполнения работ. Соблюдение агротехнических сроков уборки урожая.

Совокупность использования вышеуказанных мероприятий позволит повысить экономическую эффективность производства подсолнечника и укрепить экономическое благополучие хозяйства. Чем экономически сильнее предприятие, тем больше средств оно сможет выделять на совершенствование и укрепление материально - технической базы, внедрение новых приемов труда. Это будет способствовать экономическому росту, осуществлению режима экономии, уменьшению затрат, рациональному использованию всего накопленного производственного потенциала хозяйства, умелому применению противозатратных рычагов и стимулов для воздействия на трудовые коллективы.

Список использованной литературы

1. Адамов В.К. Факторный индексный анализ. Методология и проблемы. ML: Статистика, 2005.- 200 с.

2. Долгушевский Ф.Г., Христич А.Г. Сельскохозяйственная статистика с основами экономической статистики. М.: Статистика, 2006. – 311 с.

3. Емельянов A.M. Экономика сельского хозяйства М.: Экономика, 2007. – 290 с.

4. Ефимова М.Р. Общая теория статистики: Учебник / М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцев. – М.:ИНФРА-М, 2000. – 412 с.

5. Заслонкин В. П. и др. Подсолнечник становится высокодоходной культурой / В. П. Заслонкин // Земледелие. - 1997. - № 2. – С. 11-12.

6. Конституция Российской Федерации: Принята всенародным голосованием 12 дек. 1993 г.-М.: Юрид. Лит.,1993.-64 с.

7. Крастин О.П. Разработка и интерпретация моделей корреляционных связей в экономике. - Рига: Зинатне, 2007. – 408 с.

8. Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 2005. – 379 с.

9. Минаков И.А., Сабетова Л.А., Куликов Н.И. и др., под ред. Минакова И.А. / Экономика сельского хозяйства – М.: Колос, 2000. – 328 с.

10. Панина Е.Б. Формирование и использование производственного потенциала сельскохозяйственных предприятий в рыночных условиях хозяйствования: монография. – Воронеж; ФГОУ ВПО ВГАУ, 2009. – 190 с.

11. Плошка Б.Г. Группировка и система статистических показателей. М.: Статистика, 2005. - 176 с.

12. Приоритетные направления совершенствования организационно-экономического, учетно-финансового и правового механизма АПК: Сборник научных трудов – Воронеж: ФГОУ ВПО ВГАУ, 2007. – 312 с.

13. Рафиков М.М. Экономика, организация и планирование сельскохозяйственного производства. M.: Экономика, 2008. – 411 с.

14. Российский статистический ежегодник. 2007 г: Стат. сб. / Росстат. – М.: 2007. – 826 с.

15. Сурков И. М. Резервы повышения эффективности сельскохозяйственного производства / И. М. Сурков, В. П. Коротеев - учеб. пособие. - Воронеж: ФГОУ ВПО ВГАУ, 2003. – 222 с.

16. Сурков И.М. Комплексный экономический анализ хозяйственной деятельности сельскохозяйственных организаций: учебник / И.М. Сурков. – Воронеж: Воронежский ГАУ, 2009. – 230 с.

17. Формирование и развитие региональных аграрных рынков: учеб. пособие / К. С. Терновых [и др.]; под ред. К. С. Терновых. – Воронеж: ФГОУ ВПО ВГАУ, 2005. – 304 с.

18. Чернова Т.В. Экономическая статистика / Учебное пособие. - Таганрог: Изд-во ТРТУ, 1999. – 140 с.

19. Чечевидина Л.Н. Экономических анализ: Учебное пособие. Ростов-на-Дону: Феникс, 2001. – 448 с.

20. Юзбашев М.М., Елисеева И.И. Общая теория статистики Учебник / Юзбашев М.М., Елисеева И.И. – М.: Финансы и статистика, 2001. – 352 с.

Приложения

Приложение 1

Рисунок 1 – Цена реализации 1 ц подсолнечника за 2000 – 2008 годы в СХА "Заря" Павловского района Воронежской области, рублей

Приложение 2

Таблица 2 – Уравнения цены реализации 1 ц подсолнечника в СХА "Заря" Павловского района Воронежской области

| Функция уравнения | Линейное отклонение | Дисперсия | СКО | Коэффициент вариации | Вероятность ошибки |

| 33,5933+100,124*Т | 0,00000 | 38404,3 | 140,324 | 23,7127 | -5,95055 |

| 145,799+38.9208*Т+6,12032*Т^2 | 0,00000 | 37122,4 | 141,320 | 24,8237 | -7,82007 |

| Ехр (5,11078+0,199747*Т) | 21,8361 | 38003,1 | 145,177 | 24,2842 | -3,82747 |

| Ехр (6,66734-1,77465/Т) | 43,2304 | 60279,5 | 175,486 | 29,9105 | -5,42742 |

Приложение 3

Таблица 3 – Фактическая и выровненная цены реализации 1 ц подсолнечника в СХА "Заря" Павловского района Воронежской области, рублей

| Годы | Фактическая цена реализации 1 ц подсолнечника, руб. | Выровненная цена реализации по уравнениям | |||

| прямой | параболы | экспоненте | S – кривой | ||

| 2000 | 165,08 | 133,717 | 190,840 | 202,457 | 133,312 |

| 2001 | 240,84 | 233,841 | 248,122 | 247,219 | 323,764 |

| 2002 | 368,42 | 333,965 | 317,644 | 301,878 | 435,193 |

| 2003 | 395,87 | 434,089 | 399,407 | 368,621 | 504,566 |

| 2004 | 659,48 | 534,213 | 493,411 | 450,120 | 551,372 |

| 2005 | 405,11 | 634,237 | 599,655 | 549,639 | 584,973 |

| 2006 | 453,32 | 734,461 | 718,140 | 671,161 | 610,220 |

| 2007 | 1267,96 | 834,585 | 848,866 | 819,550 | 629,867 |

| 2008 | 851,84 | 934,709 | 991,832 | 1000,747 | 645,585 |

Приложение 4

Таблица 4 – Количество реализованного подсолнечника, себестоимости, денежная выручка и цена реализации по предприятиям группы изучаемых районов

| Наименование предприятий | Кол-во реал.подсолнечн, ц | Полная себест.подсолн, тыс.руб. | Денежная выручка, тыс.руб. | Себ. 1 ц подсол, тыс.руб | Цена 1 ц реализ.подсолн., тыс.руб. | ||||||||

| № п/п. | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |||

| Факт. | Услов. | Факт. | услов. | ||||||||||

| q0 | q1 | Z0q0 | Z1q1 | Z0q1 | P0q0 | P1q1 | P0q1 | Z0 | Z1 | P0 | P1 | ||

| 1 | СХА "Путь Ленина" | 20700 | 13676 | 11500 | 4923,4 | 7659 | 20832 | 11624,5 | 13676 | 0,56 | 0,36 | 1,00 | 0,85 |

| 2 | ООО "Токай" | 2997 | 1687 | 1625 | 1214,6 | 911 | 3704 | 1164 | 2092 | 0,54 | 0,72 | 1,24 | 0,69 |

| 3 | ЗАО "Дружба" | 14230 | 21039 | 6202 | 10520 | 9257 | 17852 | 15358,5 | 26299 | 0,44 | 0,50 | 1,25 | 0,73 |

| 4 | СХА "Заря" | 7065 | 5614 | 1701 | 2021 | 1347 | 7494 | 6680,5 | 5951 | 0,24 | 0,36 | 1,06 | 0,63 |

| 5 | ЗАО "Славяне" | 9572 | 3982 | 4495 | 1513 | 1872 | 9892 | 4738,5 | 3982 | 0,47 | 0,38 | 1,00 | 1,19 |

| 6 | ЗАО "Павловская МТС" | 31205 | 35336 | 12848 | 18728 | 14488 | 33225 | 66078 | 37456 | 0,41 | 0,53 | 1,06 | 1,87 |

| 7 | СХА "Дружба" | 2777 | 3033 | 946 | 1304,2 | 1031 | 1193 | 3912,5 | 1304 | 0,34 | 0,43 | 0,43 | 1,29 |

| 8 | СХА им .Дзержинского | 7735 | 4649 | 4446 | 2557 | 2650 | 8955 | 6276 | 5393 | 0,57 | 0,55 | 1,16 | 1,35 |

| 9 | СХА "Рассвет" | 2941 | 1801 | 952 | 738 | 576 | 1164 | 2683,5 | 720 | 0,32 | 0,41 | 0,40 | 1,49 |

| 10 | ЗАО "Родина" | 4254 | 5202 | 2029 | 2185 | 2497 | 4999 | 5410 | 6138 | 0,48 | 0,42 | 1,18 | 1,04 |

| 11 | ООО "Нива" | 11062 | 4741 | 3196 | 1470 | 1375 | 13806 | 7396 | 5926 | 0,29 | 0,31 | 1,25 | 1,56 |

| 12 | ООО "Замостье" | 6277 | 317 | 1620 | 193,4 | 82 | 7959 | 792,5 | 4025 | 0,26 | 0,61 | 1,27 | 2,50 |

| 13 | ООО "Заря" | 6277 | 5285 | 1620 | 1955,4 | 1321 | 7959 | 4492 | 4492 | 0,25 | 0,37 | 1,27 | 0,85 |

| 14 | ООО "Ритм" | 9907 | 14138 | 4956 | 5655 | 7069 | 10972 | 9331 | 15552 | 0,50 | 0,40 | 1,10 | 0,66 |

| 15 | СХА "Старокриушинская" | 8774 | 7945 | 1742 | 159,8 | 1589 | 8036 | 4608 | 7627 | 0,20 | 0,20 | 0,96 | 0,58 |

| 16 | ООО "Агро-Старк" | 18114 | 38617 | 8475 | 16605 | 17764 | 17789 | 24715 | 37844,5 | 0,46 | 0,43 | 0,98 | 0,64 |

| 17 | СХА "Луч" | 11157 | 6338 | 4312 | 4120 | 2408 | 9386 | 6211 | 5324 | 0,38 | 0,65 | 0,84 | 0,98 |

| 18 | СХА "Краснофлотская" | 7809 | 8525 | 3198 | 4263 | 3410 | 8362 | 5712 | 9122 | 0,40 | 0,50 | 1,07 | 0,67 |

| 19 | ООО "Красноселовское" | 2815 | 6603 | 1067 | 2311 | 2509 | 2470 | 12942 | 6405 | 0,38 | 0,35 | 0,97 | 1,96 |

| 20 | ООО "Березовское" | 12212 | 8342 | 3285 | 4421 | 2169 | 14478 | 5839 | 9843,5 | 0,26 | 0,53 | 1,18 | 0,70 |

| 21 | СХА "Восток" | 1484 | 272 | 828 | 147 | 149 | 1642 | 288 | 299 | 0,55 | 0,54 | 1,10 | 1,06 |

| 22 | СХА "Нива" | 2340 | 9974 | 758 | 8578 | 3192 | 2478 | 10672 | 10473 | 0,32 | 0,86 | 1,05 | 1,07 |

| 23 | ООО "Просвет" | 3213 | 2726 | 1801 | 3925 | 1527 | 3281 | 2235 | 2780,5 | 0,56 | 1,44 | 1,02 | 0,82 |

| Итог | 203433 | 209842 | 83606 | 100946 | 86852 | 209970 | 219158 | 219102 | среднее | среднее | среднее | среднее | |

| 0,40 | 0,52 | 1,04 | 1,05 | ||||||||||

Условные обозначения:

![]()

![]() ;

;

![]() полная себестоимость реализованного подсолнечника в 2007 году, тыс. руб.;

полная себестоимость реализованного подсолнечника в 2007 году, тыс. руб.;

![]() реализованного подсолнечника по факту в 2008 году, тыс. руб.;

реализованного подсолнечника по факту в 2008 году, тыс. руб.;

![]() реализованного подсолнечника условно в 2008 году, тыс. руб.;

реализованного подсолнечника условно в 2008 году, тыс. руб.;

![]()

![]() ;

;

.;

.;

![]() денежная выручка условно от реализации подсолнечника в 2008 году, тыс.руб.;

денежная выручка условно от реализации подсолнечника в 2008 году, тыс.руб.;

![]() – денежная выручка условно от реализации подсолнечника в 2008 году, тыс. руб.;

– денежная выручка условно от реализации подсолнечника в 2008 году, тыс. руб.;

![]() - себестоимость 1 ц подсолнечника в 2007 году, тыс. руб.;

- себестоимость 1 ц подсолнечника в 2007 году, тыс. руб.;

![]() - себестоимость 1 ц подсолнечника в 2008 году, тыс. руб.;

- себестоимость 1 ц подсолнечника в 2008 году, тыс. руб.;

![]() - цена реализации 1 ц подсолнечника в 2007 году, тыс.руб.;

- цена реализации 1 ц подсолнечника в 2007 году, тыс.руб.;

![]() - цена реализации 1 ц подсолнечника в 2008 году, тыс.руб.

- цена реализации 1 ц подсолнечника в 2008 году, тыс.руб.

Приложение 5

Таблица 5 – Сводные показатели производства подсолнечника в 2008 году по изучаемой совокупности предприятий Петропавловского, Павловского, Воробьевского и Аннинского районов Воронежской области

| Группы х-в по урож-ти, ц/га | Число х-в | Посевная площадь подсол-ка, га | Кол-во произвед.подсолн.после доработки, ц | Себест.всего произвед.подсол-ка, ц | Кол-во реализованн.подсол-ка, ц | Полная себест.реализ.подсолн-ка, тыс.руб | Денеж.выручка за реализ.подсол-ка, тыс.руб. | Прям.затраты на подсол-к, чел./час | Прибыль, тыс.руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| До 9,66 | 4 | 2939 | 23141 | 7796 | 13819 | 4042 | 10225 | 38 | 6183 |

| 9,66-15,76 | 9 | 9390 | 130576 | 66234 | 123944 | 65735 | 139162 | 101 | 73427 |

| 15,76-21,86 | 5 | 4339 | 72220 | 33777 | 23027 | 11236 | 24141 | 22 | 12905 |

| 21,86-34,06 | 5 | 2839 | 72408 | 27940 | 49052 | 20568 | 42765 | 64 | 22197 |

| Итого | 23 | 19507 | 298345 | 135747 | 209842 | 101581 | 216293 | 225 | 114712 |

Приложение 6