Навигация

Причины и последствия валютных кризисов

41920

знаков

0

таблиц

0

изображений

2. Причины и последствия валютных кризисов

Говоря о причинах нынешнего экономического кризиса, следует начать с валютного кризиса в финансовом секторе — именно он, как полагает подавляющее большинство экспертов, и привел к наблюдающемуся сейчас спаду в мировой экономике. С чего начался валютный кризис, известно: с обвала на рынке ипотечных облигаций в США. Однако вызревать он начал гораздо раньше — задолго до расцвета рынка ипотечных облигаций subprime[10].

С начала 80-х годов в США начался процесс либерализации финансовых рынков, основным итогом которого стало значительное ослабление регулирования кредитной деятельности банков. Фактически банкам было дано право самостоятельно определять рискованность вложений в рыночные инструменты и, соответственно, создавать на основе своих оценок резервы под эти вложения.

Поскольку резервы банки создают за счет собственного капитала, размер которого ограничен, а прибыль получают именно от кредитной деятельности, такое изменение правил игры естественным образом подтолкнуло банки к наращиванию кредитных портфелей. Тем более что правительство США значительно облегчило банкам привлечение краткосрочного финансирования, последовательно снижая учетную ставку. Конечно, это был не непрерывный процесс. Федеральная резервная система (ФРС) США исторически чередует этапы повышения и понижения ставок. Однако тенденция налицо. Так, если в начале 1980-х ставка рефинансирования в момент достижения «потолка» повышательного цикла превышала 19% годовых, то в начале 90-х была на уровне 10%, в 2000-м этот показатель достиг всего лишь 6,5% годовых, в 2006-м — 5,25%.

Политика циклического снижения-повышения процентных ставок до определенного времени была весьма обоснованной. В периоды низких процентных ставок развивались все возможные виды бизнеса. Периоды же высоких ставок позволяли отсеять «ненужные», точнее, наименее эффективные, спрос на продукцию которых становится минимален[11].

Но политика дерегулирования вместе с низкими уровнями процентных ставок внесла в этот циклический процесс свой дерегулирующий вклад. Низкие ставки привели к тому, что стало слишком уж выгодно не сберегать деньги, откладывая их на депозит (под тот же низкий процент), а инвестировать их в растущий из-за обилия дешевых денег фондовый рынок. Также стало выгодно кредитоваться, а либерализация финансовой системы позволила банкам резко увеличить объемы кредитования, что с лихвой компенсировало периодические подъемы ставок американским центробанком.

Масштабная стимуляция спроса открывала блестящие перспективы перед развитием бизнеса. Отсюда и впечатляющий рост фондовых индексов.

Проблема, однако, заключалась в том, что деньги, появляющиеся в ходе кредитной эмиссии, не были подкреплены наличием произведенного товара. Иными словами, вместо того, чтобы создавать товары, а потом менять их на деньги (как на наиболее удобную форму хранения сбережений), американская экономика генерировала деньги «из ничего» в надежде, что товар «подтянется». И он действительно «подтягивался», причем в значительных объемах из-за рубежа — отсюда и непрерывное снижение сальдо торгового баланса США с начала 80-х.

Американские банки кредитовали не только местную экономику — достаточно вспомнить бурный рост иностранных инвестиций в российский фондовый рынок в 2000–2007 годах. Так что речь идет о периоде дешевых денег в мировом масштабе. Конечно, большое значение имеет то, кто получает эти дешевые деньги первым, и с этой точки зрения американцы были в преимущественном положении, но это тема отдельного разговора; кроме того, чтобы получить такое преимущество, надо сначала добиться, чтобы твоя валюта обрела статус основной международной, что нелегко.

В России в 2005–2007 годах, к слову, наблюдалась аналогичная ситуация: рост потребления при дешевеющем кредите шел в основном за счет наращивания импорта, значительно обгоняя рост производства[12]. Сальдо торгового баланса у нас, правда, росло — просто за счет роста цен на основную статью экспорта, сырье. Но сути дела это не меняло: деньги в экономике стали возникать как будто «из ничего». Таким образом, можно сказать, что граждане современных США получили в наследство от предков основную мировую резервную валюту — доллары и стали обменивать доверие к доллару на иностранные товары. А граждане современной России — запасы природных ископаемых, после чего пошли тем же путем[13].

Особо стоит отметить, что большую роль в расширении кредитной эмиссии и последующем крахе рынков сыграли квазиденьги, например пресловутые ипотечные облигации, или, точнее говоря, так называемые структурированные финансовые инструменты, то есть инструменты, составленные из разных финансовых продуктов, загнанных в единую структуру. Низкие ставки и доступность кредитов не просто приводили к дешевым деньгам — этот эффект еще надо было умножить на рост интереса инвесторов к стремительно дорожающим активам, каковое подорожание было спровоцировано все теми же дешевыми деньгами. И чем больше становилось этих квазиденег, тем дороже стоили ценные бумаги, все более приближая стоимость квазиденег к стоимости денег настоящих.

Гораздо более опасный процесс заключается в том, что возникшие «ниоткуда» деньги составляют конкуренцию деньгам реальным, то есть заработанным в процессе производства товара. И люди начинают действовать согласно искаженному видению ситуации, причем не важно, вызвано это искажение пузырем на кредитном рынке или на сырьевом. Но долго так продолжаться не может — пузыри рано или поздно лопаются (грубо говоря, фондовый рынок не может до бесконечности оттягивать на себя деньги из экономики — хотя бы потому, что ценные бумаги не едят и домов из них не строят), после чего иллюзии исчезают и субъекты экономики начинают приводить свои планы в соответствие с объективными реалиями[14].

В середине 2004 года ФРС начала очередной цикл плавного повышения ставок, и через два года они выросли с 1 до 5,25% годовых. Для американских заемщиков это стало шоком, поскольку процентные ставки по кредитным договорам в США привязаны к ставкам денежного рынка. В результате для многих заемщиков размер ежемесячных выплат по закладным вырос более чем вдвое. В марте 2007 года СМИ сообщали, что более миллиона американских семей могут остаться без крова, поскольку не в состоянии более выплачивать проценты по ипотечным закладным.

Фондовые индексы и цены на недвижимость в США двинулись вниз. Многим заемщикам становится выгоднее отказаться от выплат по закладной, поскольку купить новое жилье — дешевле, чем продолжать погашать оставшиеся долги.

В этих условиях ФРС спешно начала снижать процентные ставки, что привело к дальнейшему падению курса доллара — инвесторы снова начали предвкушать денежную накачку экономики. Одновременно стремительно пошли вверх цены на сырье: ожидая перепроизводства денег, спекулянты, в частности крупнейшие хеджевые фонды, стали играть на повышение на товарных рынках, несмотря на признаки замедления экономического роста. В результате квазиденьги перетекли с рынков недвижимости и акций именно в товарно-сырьевой сектор, немедленно создав очередной пузырь[15].

Массовые отказы от выплат по ипотеке привели к падению цен на «нижние» транши ипотечных облигаций, а вслед за этим — и на все остальные. И банки столкнулись с проблемой, как оценить реальную стоимость квазиденег, находящихся у них на балансе. Тут-то и выяснилось, что это не так просто.

Рынок ипотечных бумаг немедленно перестал выполнять свою функцию квазиденег — с ними просто стало страшно работать. Но это повлекло за собой новый эффект: банкам пришлось переоценивать стоимость своих активов в соответствии с новыми рыночными реалиями. Последовало резкое сокращение капитализации банковской системы, после чего банки оказались не только не в состоянии выдавать новые кредиты, но и стали в спешном порядке отзывать уже выданные. Тогда-то и выяснилось, что денег на рынке на самом деле катастрофически мало.

Понятно, что в условиях катастрофической нехватки кредитных ресурсов и падения потребительского спроса экономика нормально функционировать не может. Крупнейшие корпорации оказались на грани банкротства. Одновременно — что, пожалуй, стало наиболее болезненным для России — рухнули цены на сырье[16]. Естественная реакция в условиях ожиданий рецессии и дефицита денежных ресурсов, а также предыдущего аномального роста этого рынка.

Сейчас правительства развитых стран продолжают снижать процентные ставки, поддерживать банки путем вливания госсредств, а также напрямую закачивать деньги в экономику путем реализации различного рода программ по ее стимулированию. Однако вопрос, когда эти меры дадут эффект и насколько действенными они окажутся, пока остается открытым.

Хотя кризис еще далеко не закончен, некоторые выводы для себя регуляторы финансовых рынков уже стали делать. Например, власти США начали расследование спекулятивных операций хедж-фондов на сырьевых рынках, заодно заметно ограничив их возможности в этом отношении. Европейские власти рекомендовали банкам осторожнее относиться к вложениям в структурированные финансовые инструменты. Начался пересмотр требований к деятельности рейтинговых агентств. Однако подобные выводы из случившегося представляются довольно поверхностными.

Действительно, можно, конечно, обвинить рейтинговые агентства в применении некорректных методик. Или банки в неосмотрительной кредитной политике. Или регуляторов в том, что допустили раздувание рыночных пузырей до критических размеров. Но это — частности, люди совершали ошибки всегда. Интереснее попытаться разобраться, в чем заключаются принципиальные недостатки существующей финансово-экономической системы.

Главный недостаток мировой финансовой системы сейчас — отсутствие в ней рыночных субъектов, заинтересованных в стабильности. В эпоху всеобщего господства открытых акционерных обществ и институциональных инвесторов это звучит парадоксально, учитывая, что каждый отдельный частый инвестор в стабильности, как правило, заинтересован, но это так[17].

Похожие работы

... кризис. Как следствие - обвальный спад производства. 2) Уровень накопления. Он измеряется отношением чистого накопления к национальному доходу или валового накопления к ВНП и называется нормой накопления. Экономическая теория установила, что темпы роста экономики прямо зависят от нормы накопления. Американские экономисты даже вывели формулу, согласно которой увеличение нормы накопления на 1 % ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

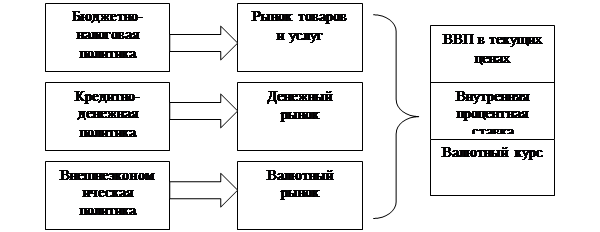

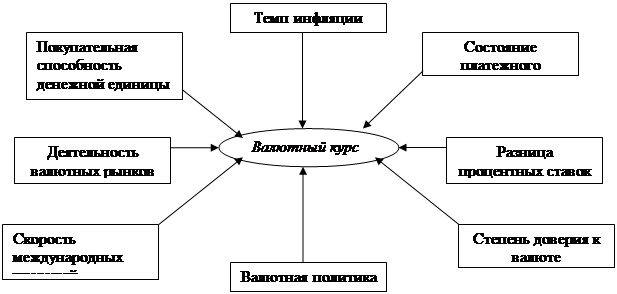

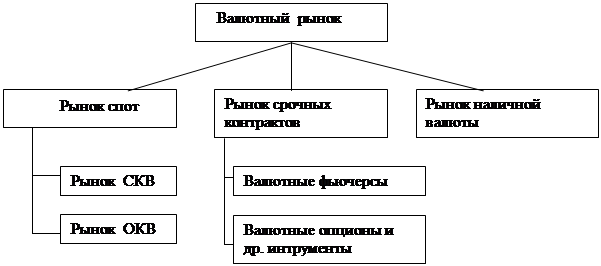

... курс. При проведении валютных операций используют кросс-курс – расчетный курс обмена двух (обычно не долларов) валют, определяемый через третью валюту (доллар). 3. Факторы, влияющие на валютный курс Как любая цена, валютный курс отклоняется от стоимостной основы – покупательной способности валют (объема товарной массы, приобретаемой на денежную единицу) - под влиянием спроса и предложения ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев