Реферат:

Екологічний аудит

ПЛАН

Вступ............................................................................................................ 3

1. Поняття екологічного аудиту................................................................. 5

Висновки................................................................................................. 10

Література.............................................................................................. 12

Вступ

У перекладі з англійської слово “аудит” (audit) означає перевірку, ревізію бухгалтерських книг, документів тощо стосовно фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. Екологічний аудит як інструмент екологічного права і охорони навколишнього середовища набув поширення у світі, проте є новим для нашої країни. Закон України “Про екологічний аудит” прийнято у 2004 р. Він визначає правові та організаційні засади здійснення екологічного аудиту і спрямований на підвищення екологічної обґрунтованості діяльності суб’єктів господарювання.

За цим законом екологічний аудит проводиться в процесі приватизації об’єктів державної власності, іншої зміни форми власності чи конкретних власників об’єктів, а також для потреб екологічного страхування, в разі передачі об’єктів державної та комунальної власності в довгострокову оренду, в концесію, створення на основі таких об’єктів спільних підприємств, створення, функціонування і сертифікації систем управління навколишнім середовищем, а також здійснення іншої діяльності.

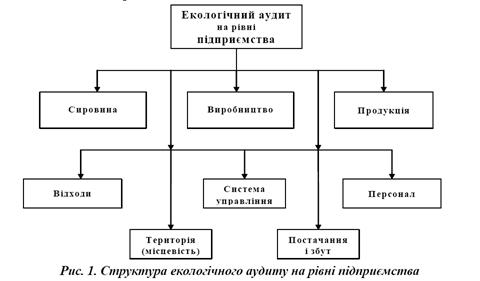

З урахуванням видів діяльності, в рамках яких проводиться екологічний аудит, визначаються його зміст та мета. Стосовно змісту екологічного аудиту слід зазначити, що, як і фінансовий аудит, екологічний аудит являє собою систему перевірки суб’єкта господарювання, який є об’єктом екологічного аудиту. На відміну від фінансового аудиту, під час якого здійснюється перевірка публічної бухгалтерської звітності, обліку, первинних документів фінансово-господарської діяльності підприємства, екологічний аудит включає перевірку, збирання та об’єктивне оцінювання даних для встановлення відповідності визначених видів діяльності, заходів, умов, системи управління навколишнім природним середовищем та інформації з цих питань вимогам законодавства України про охорону навколишнього природного середовища. Зокрема, предметом перевірки екологічного аудиту є інформація щодо збору за спеціальне використання прісних водних ресурсів на підприємстві, про дотримання дозволених обсягів викидів забруднювальних речовин в атмосферне повітря стаціонарними джерелами, характеристика роботи установок очистки газу, інформація про рекультивацію порушених земель і поводження з родючим шаром грунту, утворення та розміщення відходів на підприємстві, про забруднення навколишнього природного середовища, наявність збитків протягом визначеного періоду діяльності підприємства, завданих державі внаслідок порушення природоохоронного законодавства. При перевірці встановлюються поточні витрати на екологічні збори, вартість основних виробничих фондів охорони навколишнього природного середовища та розмір витрат на їх капітальний ремонт, а також поточні витрати на охорону природи та збори за природні ресурси тощо.

Метою проведення екологічного аудиту є забезпечення додержання законодавства про охорону навколишнього природного середовища в процесі виробничої та іншої господарської діяльності. У процесі проведення екологічного аудиту вирішуються такі основні завдання:

- збір достовірної інформації про екологічні аспекти виробничої діяльності об’єкта екологічного аудиту та формування на її основі висновку екологічного аудиту;

- встановлення відповідності об’єктів екологічного аудиту вимогам законодавства про охорону навколишнього природного середовища та іншим критеріям екологічного аудиту;

- оцінка впливу діяльності об’єкта екологічного аудиту на стан навколишнього природного середовища;

- оцінка ефективності, повноти і обгрунтованості заходів, що вживаються для охорони навколишнього природного середовища на об’єкті екологічного аудиту.

1. Поняття екологічного аудиту

Таким чином, екологічний аудит - це документально оформлений системний незалежний процес оцінювання об’єкта екологічного аудиту, що включає збирання і об’єктивне оцінювання доказів для встановлення відповідності визначених видів діяльності, заходів, умов, системи управління навколишнім природним середовищем та інформації з цих питань вимогам законодавства України про охорону навколишнього природного середовища та іншим критеріям екологічного аудиту. Оскільки екологічний аудит як елемент економіко-правового механізму - нове правове явище для національного законодавства, його досить часто ототожнюють із екологічною експертизою. А тому слід окреслити відмінність між екологічною експертизою і екологічним аудитом. Це два окремі види діяльності, які суттєво розрізняються за своїм змістом, метою проведення і правовими наслідками, які випливають з факту їх здійснення.

Екологічна експертиза - це державна функція, яку здійснюють спеціально уповноважені державні органи. Кінцевою метою екологічної експертизи, на яку спрямований її висновок, є, як правило, прийняття адміністративного акта, реалізація якого може негативно вплинути на стан навколишнього природного середовища: дозволити чи ні певну проектувально-будівельну, інвестиційну або іншу діяльність, відкрити фінансування об’єкта чи ні. На відміну від цього екологічний аудит здійснюється фахівцями аудиторами, що отримали дозвіл на здійснення такого виду діяльності (сертифікат), до фахового рівня і морально-етичних якостей яких повинні ставитися особливі умови. Кінцевою метою проведення екологічного аудиту є встановлення відповідності діяльності підприємства чи іншого об’єкта вимогам екологічного законодавства.

Якщо екологічну експертизу можна назвати попереджувальним екологічним контролем за діяльністю, що планується до здійснення, то екологічний аудит потрібен у процесі приватизації об’єктів державної власності, іншої зміни форми власності чи конкретних власників, для потреб екологічного страхування та в деяких інших специфічних сферах.

Екологічний аудит проводить екологічний аудитор, яким є юридична або фізична особа, що має право на здійснення відповідної діяльності і уповноважена суб’єктом господарювання на його проведення. Тобто підставою для проведення екологічного аудиту є договір, який укладається між замовником - суб’єктом господарювання чи іншим уповноваженим органом відповідно до законодавства та виконавцем екологічного аудиту - аудитором.

Проте забороняється проведення екологічного аудиту органам виконавчої влади, органам місцевого самоврядування, особам, яким законом заборонено займатися підприємницькою діяльністю. Забороняється також здійснення такого аудиту господарських об’єктів екологічним аудиторам, якщо вони мають акції цих об’єктів або в іншій формі мають безпосереднє відношення до них.

У договорі сторони фіксують всі істотні умови щодо встановлення об’єкта аудиту, якими можуть бути окремі підприємства чи їх підрозділи, об’єднання підприємств, інші господарські об’єкти чи системи управління якістю навколишнього природного середовища; визначення кола питань, які стануть предметом перевірки аудитора, умови фінансування, порядок передачі замовнику результатів екологічного аудиту, який готується у формі звіту (висновку), та інші умови (права та обов’язки сторін, строки, умови відповідальності тощо).

Екологічний аудит може поділятися за формою на добровільний і обов’язковий, за видом - на внутрішній і зовнішній. Добровільний екологічний аудит здійснюється стосовно будь-яких об’єктів на замовлення заінтересованого суб’єкта за згодою керівника (власника) об’єкта екологічного аудиту. Обов’язковий екологічний аудит здійснюється щодо екологічно небезпечних об’єктів у передбачених законодавством випадках. До таких випадків належать (частина третя ст.12 Закону України “Про екологічний аудит”):

- банкрутство;

- приватизація, передача в концесію об’єктів державної та комунальної власності;

- передача або придбання в державну чи комунальну власність;

- передача у довгострокову оренду об’єктів державної або комунальної власності;

- створення на основі об’єктів державної та комунальної власності спільних підприємств;

- екологічне страхування об’єктів;

- завершення дії угоди про розподіл продукції відповідно до закону та в інших випадках, передбачених законодавством України.

Якщо проведення екологічного аудиту відбувається на замовлення підприємства (установи, організації) для його власних потреб, такий аудит відносять до внутрішнього екологічного аудиту. Зовнішній екологічний аудит проводиться на замовлення сторонніх осіб, заінтересованих суб’єктів, якими можуть бути органи виконавчої влади.

Замовник екологічного аудиту має право вільно визначати виконавців екологічного аудиту; давати виконавцю відповідно до законодавства завдання на проведення перевірки; одержувати інформацію про хід екологічного аудиту; розпоряджатися звітами екологічного аудиту для своїх потреб. До обов’язків замовника екологічного аудиту належать забезпечення фінансування проведення екологічного аудиту, своєчасне приймання та оплату виконаних робіт; надання виконавцям екологічного аудиту наявної в нього інформації, у разі необхідності - письмових чи усних пояснень щодо об’єкта екологічного аудиту; недопущення дій щодо примушування виконавця до зміни форм і методів роботи чи висновків екологічного аудиту, а також виконання інших обов’язків відповідно до законодавства України, пов’язаних з проведенням екологічного аудиту.

До особи, що проводить екологічний аудит, та її професійних якостей, як зазначалося, встановлюються певні вимоги. Екологічним аудитором може бути особа, яка має вищу освіту, спеціальну підготовку, досвід роботи у сфері охорони навколишнього природного середовища упродовж визначеного строку, сертифікат на право здійснення екологічного аудиту тощо. Незалежність екологічного аудитора гарантується законом. Якщо екологічний аудит здійснюється юридичною особою, статутом якої передбачений цей вид діяльності, то в штаті її має бути хоча б один екологічний аудитор. При проведенні екологічного аудиту виконавець має право самостійно визначати його методи відповідно до законодавства та умов договору; отримувати документи, матеріали та інші відомості, наявні у замовника та у об’єкта екологічного аудиту, необхідні для його проведення; викладати у звіті про екологічний аудит, що здійснюється групою екологічних аудиторів, свою окрему думку, якщо вона не збігається з загальними висновками; залучати за необхідності на договірних засадах фахівців відповідного профілю, не покладаючи на них відповідальності за висновки екологічного аудиту.

Виконавець екологічного аудиту зобов’язаний його проводити з додержанням вимог внутрішнього розпорядку об’єкта екологічного аудиту; повідомляти замовника про всі виявлені випадки порушення чинного законодавства про охорону навколишнього природного середовища, стандартів, норм, правил і відхилення від вимог щодо ведення звітності та її складання; інформувати відповідні спеціально уповноважені органи з питань охорони навколишнього природного середовища про виявлену у процесі проведення екологічного аудиту загрозу аварійної ситуації; додержуватися встановлених законодавством та договором на проведення екологічного аудиту вимог щодо конфіденційності інформації, яка отримана або стала йому відома під час проведення перевірки об’єкта. Крім того, виконавець екологічного аудиту повинен нести юридичну відповідальність за шкоду, заподіяну внаслідок неправомірних дій при проведенні екологічного аудиту.

У результаті роботи щодо проведення екологічного аудиту складається звіт, який має містити:

- загальні відомості про об’єкт та замовника екологічного аудиту;

- підстави проведення екологічного аудиту, його мету, завдання, програму та обсяг виконаних робіт;

- відомості про виконавців екологічного аудиту;

- перелік основних законодавчих актів та інших нормативних документів, для перевірки на відповідність яким проводився екологічний аудит;

- характеристику фактичного стану об’єкта екологічного аудиту, включаючи оцінку ефективності та достатності його природоохоронної діяльності, систем екологічного управління підприємств, стану природоохоронного обладнання та споруд (час установлення, амортизація, придатність), відомості про сплату екологічних зборів і платежів (стан, можливості, заборгованість), оцінка збитків, заподіяних навколишньому природному середовищу, стану екологічної звітності на предмет відповідності її фактичним екологічним показникам;

- висновки екологічного аудиту щодо виявлених невідповідностей екологічних характеристик об’єкта екологічного аудиту вимогам законодавчих актів та інших нормативних документів;

- відомості щодо організацій та осіб, яким надається звіт.

За погодженням між замовником і виконавцем звіт про екологічний аудит може включати рекомендації щодо заходів, яких необхідно вжити для усунення виявлених невідповідностей.

Звіт екологічного аудиту є власністю його замовника і підставою для прийняття ним відповідних рішень.

Висновки

Висновки обов’язкового екологічного аудиту враховуються при визначенні умов приватизації об’єктів державної власності, що здійснюють діяльність, яка становить підвищену екологічну небезпеку, екологічного страхування об’єктів, що здійснюють таку діяльність, передачі або придбанні об’єктів у державну власність та в інших випадках, передбачених законодавством України.

Методичне забезпечення організації еколого-аудиторської діяльності та проведення екологічного аудиту здійснює центральний орган виконавчої влади з питань охорони навколишнього природного середовища за участю заінтересованих центральних органів виконавчої влади.

Встановлюється також відповідальність за порушення законодавства про екологічний аудит. Особи, винні в:

- порушенні встановленого законодавством порядку проведення екологічного аудиту;

- наданні свідомо неправдивих відомостей про екологічні наслідки діяльності об’єкта екологічного аудиту;

- проведенні екологічного аудиту особами, які не мають сертифікатів;

- діях, спрямованих на примушення виконавця екологічного аудиту до зміни форм, методів роботи або висновків екологічного аудиту;

- підготовці свідомо та завідомо неправдивого висновку екологічного аудиту;

- порушенні вимог закону щодо державної чи комерційної таємниці, а також конфіденційності результатів екологічного аудиту, якщо інше не встановлено договором чи законом, - підлягають притягненню до дисциплінарної, адміністративної чи кримінальної відповідальності відповідно до закону.

Виконавець екологічного аудиту несе відповідальність за матеріальну та моральну шкоду, заподіяну внаслідок неправомірних дій при проведенні екологічного аудиту відповідно до закону.

Література

1. Баб’як О. С, Біленчук П.Д., Чирва Ю.О. Екологічне право України: Навчальний посібник. - К.: Атіка, 2000. - 216 с.

2. Балюк Г. І. Екологічне право України. Конспект лекції у схемах (Загальна і Особлива частина): Навч. Посібник. – К.: Хрінком Інтер, 2006. – 192 с.

3. Екологічне право. Особлива частина Підручник. Для студентів юридичних вузів і факультетів. За редакцією академіка АПрН України, В. І. Андрейцева.К.: Істина, 2001

4. Екологічне право України За редакцією професорів В.К. Попова і А.П. Гетьмани. Харків, “Право”. 2001

5. Екологічне право України. Академічний курс: Підручник / За заг. ред. Ю.С. Шемшученка. - К.: ТОВ “Видавництво “Юридична думка”, 2005. - 848 с.

6. Закон України “Про охорону навколишнього середовища”. – К., 1991.

7. Сафранов Т.А. Екологічні основи природокористування: Навчальний посібник для студентів вищих навчальних закладів. - Львів: “Новий Світ-2000”, 2003. - 248 с.

Похожие работы

... ім середовищем», прийнятим у 2002 р. Ного введенням було відмінено дію таких стандартів з екологічного аудиту як: 18014010:1996, 1S014011:1996, 1S0 14012:1996. 2. Екологічний аудит, як основний інструмент екологічного менеджменту Наростаюча суспільна свідомість з питань охорони навколишнього середовища призвела до прийняття Постанови Ради Європейського Союзу №1836/93 від 29.06.1993 р. про ...

... локального моніторингу – визначення обсягів та концентрації викидів забруднюючих речовин. Об’єктом впливу на локальному рівні є людина. Регіональний екологічний моніторинг повинен здійснюватися відповідно до регіональних екологічних програм і бути невід’ємною частиною державної системи моніторингу. Наприклад, в Сумській області робота у сфері охорони довкілля проводиться на основі затвердженої ...

... та навколишнім середовищем на основі ринкових механізмів екологічно збалансованого природокористування, виробництва та споживання. Здійснення екологічного маркетингу базується на принципах сталого розвитку та екологічної збалансованості. 2. Екотуризм в системі урбоекологічного маркетингу Теоретико-методологічні основи концепції урбоекологічного маркетингу доцільно диференціювати відповідно ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев