Навигация

ВЕКСЕЛЬ В УКРАИНЕ. ПОНЯТИЕ И ВИДЫ

1. ПРОСТОЙ ВЕКСЕЛЬ

Вексельное обращение в Украине регулируется следующими законодательными актами:

– Женевской конвенцией 1930 года № 358, утвердившей Унифицированный закон о переводных векселях и простых векселях (далее – Унифицированный закон)

– Женевской конвенцией 1930 года № 359 об урегулировании некоторых коллизий законов о переводных векселях и простых векселях;

– Женевской конвенцией 1930 года № 360 о гербовом сборе относительно переводных векселей и простых векселей;

– Законом Украины от 18.06.91 г. № 1201-XII «О ценных бумагах и фондовой бирже», с изменениями и дополнениями (далее – Закон № 1201);

Законом Украины от 05.04.2001 г. № 2374-III «Об обращении векселей в Украине» (далее – Закон № 2374).

Этим перечнем законодательная база о применении векселей не ограничивается. В Украине приняты соответствующие Законы о присоединении Украины к вышеуказанным Женевским конвенциям, а также целый ряд нормативно-правовых документов. При этом украинскими законодательными актами регулируются исключительно вопросы вексельного обращения, которые выходят за рамки Женевских конвенций, а также устанавливается порядок действия в Украине специальных оговорок, предусмотренных в приложениях к Унифицированному закону.

Под вексельным обращением следует понимать: выдачу простых и переводных векселей, осуществление операций с векселями и исполнение вексельных обязательств при осуществлении хозяйственной деятельности.

Определение понятия векселя содержится в ст. 21 Закона № 1201. Вексель – это ценная бумага, свидетельствующая о безусловном обязательстве векселедателя уплатить после наступления срока определенную сумму денег собственнику векселя (векселедержателю). При этом векселедатель – это субъект предпринимательской деятельности или физическое лицо в письменной форме, обязующееся другому субъекту предпринимательской деятельности или физическому лицу уплатить определенную сумму денежных средств в определенный срок. Векселедержатель – это субъект предпринимательской деятельности или физическое лицо, на чье имя выписан векселедателем вексель с обязательством оплатить определенную сумму денежных средств в определенный срок или другой субъект предпринимательской деятельности или физическое лицо, владеющие в данный момент этим векселем.

В ст. 21 Закона № 1201 указано, что векселя могут выпускаться двух видов: простые и переводные. Согласно ст. 5 Закона № 2374 простые и переводные векселя составляются на бланках с соответствующей степенью защиты от подделки. Форма и порядок изготовления векселей утверждаются Государственной комиссией по ценным бумагам и фондовому рынку по согласованию с Национальным банком Украины и с учетом Унифицированного закона о переводных векселях и простых векселях. На сегодняшний день формы бланков простого и переводного векселя установлены Решением Государственной комиссии по ценным бумагам и фондовому рынку от 22.11.2001 г. № 338 «Об утверждении Положения о требованиях к стандартной (типовой) форме изготовления вексельных бланков», зарегистрированным в Минюсте Украины 11.04.2002 г. под № 360/6648 (далее – Положение № 338).

Бланки векселей выпускаются номиналом 50, 100, 200, 500, 1000, 2000, 5000, 10 000, 50 000, 100 000, 500 000, 1 000 000 гривен. При этом нельзя выписывать вексель на сумму большую, чем сумма, которая указана на бланке векселя.

Несмотря на то что Положением № 338 установлена новая форма векселя, разрешено использовать бланки старого образца.

Бланки векселей можно приобрести в одном из банков Украины. В случае если частный предприниматель будет выступать векселедателем, ему необходимо обратиться в любой коммерческий банк для приобретения бланка векселя. При этом, кроме стоимости бланка, необходимо уплатить госпошлину в размере 10 % не облагаемого налогом минимума доходов граждан (1,70 грн.) за каждый вексельный бланк, что предусмотрено Указом Президента Украины от 02.11.93 г. № 504/93 «Об уплате государственной пошлины за вексельные бланки», с изменениями и дополнениями.

Как правило, вексель составляется на государственном языке (если он выдается на территории Украины и место платежа по нему находится на территории Украины) и подписывается от имени юридических лиц – руководителем и главным бухгалтером или уполномоченными ими лицами, подписи скрепляются печатью; от имени физических лиц – физическим лицом или уполномоченным им лицом, подпись скрепляется печатью (при ее наличии).

В соответствии со ст. 4 Закона № 2374 выдавать простые и переводные векселя можно только для оформления денежного долга за фактически поставленные товары, выполненные работы, предоставленные услуги. Частью третьей ст. 4 Закона № 2374 предусмотрено, что условие осуществления расчетов векселями должно обязательно найти отражение в договоре. Обращаем внимание на строгое соблюдение порядка выдачи векселей: вначале происходит поставка товара (выполнение работ, предоставление услуг) – у покупателя возникает задолженность, затем следует выдача векселя. При этом, если первоначальный договор между сторонами предусматривал, например, денежный расчет за отгруженные товары (выполненные работы, предоставленные услуги), а в дальнейшем стороны пришли к соглашению об использовании вексельной формы расчетов, необходимо внести изменения в первоначальный договор, либо заключить дополнительное соглашение об изменении формы расчета.

Кроме того, предприниматели должны четко уяснить, что выдача (передача) как простого, так и переводного векселя прекращает обязательства по оплате товаров (работ, услуг). С момента выдачи векселя обязательство по договору между покупателем и продавцом заменяется вексельным обязательством, т. е. обязательством погасить вексель в срок. В случае если векселедержателем является частный предприниматель, именно он должен позаботиться о проведении платежа по векселю.

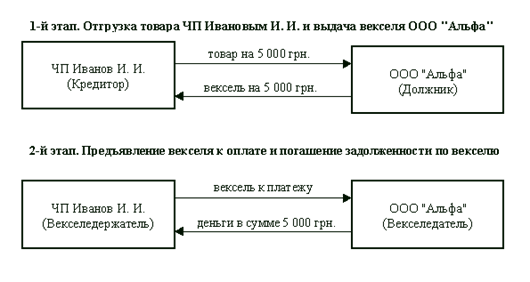

На примере рассмотрим порядок выдачи и заполнения простого векселя.

| Пример |

| Частный предприниматель Иванов И. И., занимающийся торговой деятельностью, согласно договору купли-продажи от 20.06.2002 г. № 5 с ООО «Альфа», отгрузил 01.07.2002 г. товары на сумму 5 000 грн. Договором между ЧП Ивановым И. И. и ООО «Альфа» предусмотрено, что расчет за поставленный товар будет производиться в денежной форме в течение десяти дней после поставки товара. По истечении этого срока ЧП Иванов И. И. и ООО «Альфа» пришли к соглашению, что оплата будет осуществлена путем выдачи ООО «Альфа» простого векселя со сроком платежа 15.08.2002 г. После отгрузки товара в адрес ООО «Альфа» ЧП Иванов И. И. стал кредитором, а ООО «Альфа» – его должником. Выдав простой вексель на сумму 5 000 грн., ООО «Альфа» выступило в качестве векселедателя, а ЧП Иванов И. И., получив вексель, стал векселедержателем. После предъявления ЧП Ивановым И. И. векселя к оплате и уплаты 15.08.2002 г. предприятием ООО «Альфа» денежных средств в сумме 5 000 грн., задолженность по векселю погашается. |

Для наглядности представим условия примера в виде схемы.

Простой вексель выписывается должником (векселедателем) и содержит ничем не обусловленное обязательство уплатить определенную сумму денег кредитору (векселедержателю).

При осуществлении указанной операции необходимо оформить следующие документы:

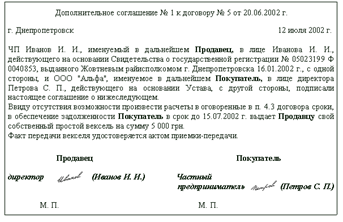

I. Договор (дополнительное соглашение к ранее заключенному договору) между ЧП Ивановым И. И. и ООО «Альфа», который предусматривает вексельную форму расчетов за товар (замену денежной формы расчета на вексельную).

Образец составления дополнительного соглашения к основному договору, предусматривающего использование в расчетах простого векселя

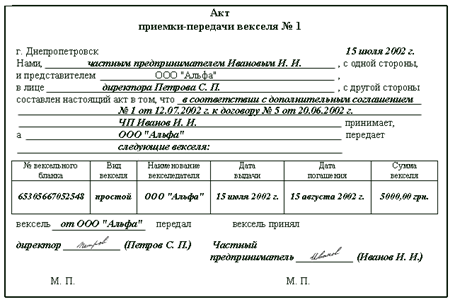

II. Акт приемки-передачи векселя от ООО «Альфа» ЧП Иванову И. И. Так как форма акта никаким нормативным документом не определена, он может составляться в произвольной форме, с указанием основания выдачи векселя (даты и номера договора, дополнительного соглашения), наименования векселедателя, номера вексельного бланка, даты выдачи векселя, даты его погашения, суммы векселя.

Образец составления акта приемки-передачи векселя

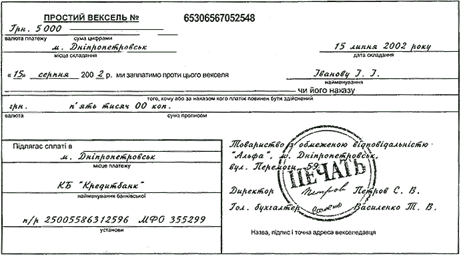

III. Заполненный бланк векселя1.

|

Образец заполнения простого векселя

Лицевая сторона

Согласно ст. 75 Унифицированного закона простой вексель должен содержать следующие реквизиты:

Похожие работы

... сокращенный срок рассмотрения спора о взыскании задолженности по опротестованному векселю вместо двух месяцев для обычных споров. Вексель в Украине нашел применение не только в сфере частноправовых отношений, регулируемых нормами ГКУ, но и в сфере публичного права. Одним из публично-правовых векселей можно назвать такой, который используется для уплаты ввозного (импортного) НДС. Согласно пункту ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... за цінними паперами для банку" На суму придбання Одержання векселя за актом прийому-передачі 9819 А "Різні цінності і документи" 9910 На суму номіналу 1.3 Податковий облік операцій з векселями В різних законодавчих та нормативних документах, що діють на цей час, наведені різні тлумачення терміну "вексель". Вексель виступає з якості: розрахункового документа, валютної цінності, платі ...

0 комментариев