Навигация

3. Система премирования

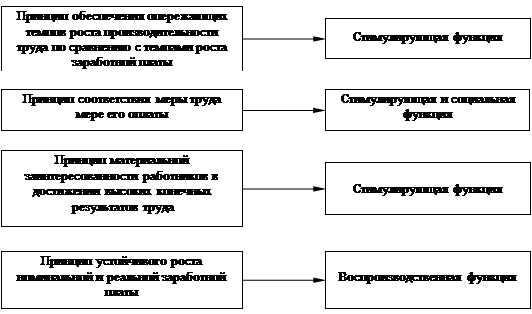

Материальное поощрение за труд – это система мер, направленная на обеспечение материальной заинтересованности работников в достижении определенных результатов труда.

К мерам материального поощрения, установленным статьей 191 ТК РФ относятся выплата премий и награждение ценным подарком. Кроме того, в соответствии со статьей 135 ТК РФ работодателем устанавливаются различные системы оплаты труда, которые включают в себя доплаты и надбавки компенсационного и стимулирующего характера, а также системы премирования. Указанные системы оплаты труда должны быть закреплены в коллективных договорах, соглашениях и локальных нормативных актах.

Помимо предусмотренных законодательством видов материального поощрения, то есть премий, надбавок и доплат, каждый конкретный работодатель, в зависимости от финансовых возможностей, может установить свои системы поощрения сотрудников, например, выплаты бонусов или выплаты доли из прибыли организации (так называемая система «участия в прибыли»).

Система материального поощрения, установленная работодателем должна быть проста и понятна каждому работнику. Она должна быть гибкой, дающей возможность сразу же поощрить каждый положительный результат работы, размеры поощрения должны быть экономически и психологически обоснованы.

Применяемая в организации система поощрений должна формировать у работников ощущение справедливости материальных вознаграждений и способствовать повышению заинтересованности работников в улучшении не только индивидуальной, но и коллективной работы.

Далее рассмотрим подробнее систему премирования работников за труд.

Премия - это денежная выплата работнику сверх заработной платы за достижение определенных результатов в труде.

Система премирования работников организации может быть установлена в коллективных или в трудовых договорах, соглашениях, локальных нормативных актах организации.

Применение премиальных систем направлено на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой труда по тарифным ставкам и должностным окладам.

Следует отметить, что система премирования является мощным стимулом для работников и всегда благотворно сказывается на производительности и эффективности труда. Поэтому работодатели, разработав в организации систему премирования, обеспечат привлечение и сохранение высококвалифицированного персонала. Кроме того, выработается стремление каждого работника к достижению наилучших результатов и, как следствие, будут достигнуты цели, стоящие перед организацией в целом.

Вопросы премирования являются индивидуальными для каждой конкретной организации, то есть разрабатываются и устанавливаются организацией самостоятельно. При разработке систем поощрения работников организациям необходимо учитывать следующие рекомендации в отношении устанавливаемых премий:

назначение премии необходимо производить с учетом личного вклада каждого работника;

установленные премии не должны восприниматься работниками как часть заработной платы;

размер премий должен быть экономически обоснован;

при разработке систем премирования необходимо определить условия и установить показатели, при выполнении которых будет осуществлена премиальная выплата.

Премии можно подразделить на две группы: премии, входящие в систему оплаты труда и не входящие в нее.

1. Премии, входящие в систему оплаты труда предусматриваются положением о премировании, трудовым или коллективным договором либо другими локальными нормативными актами организации. Такая премия выплачивается при условии достижения результатов, заранее обусловленных показателем премирования, поэтому их достижение порождает у работников право на получение премии. Соответственно, при не достижении этого показателя право на премию не возникает.

Показатели премирования могут быть количественными (выполнение и перевыполнение производственных заданий по выпуску продукции; выполнение технически обоснованных норм выработки; освоение прогрессивных норм выработки и так далее) или качественными (снижение трудозатрат; экономия сырья, материалов, топлива; повышение удельного веса продукции высшей категории качества; безупречное обслуживание клиентов).

Вместе с показателями могут быть установлены и условия премирования, то есть дополнительные требования, при невыполнении которых премия работнику не начисляется или ее размер снижается.

Если работодатель предполагает выплачивать работникам несколько видов премий, то в Положении о премировании работников необходимо указать все их виды и показатели премирования по каждому из них.

2. Премии, не входящие в систему оплаты труда, носят разовый характер и потому выплачиваются не за выполнение заранее установленных показателей и условий, а на основе общей оценки работы данного работника. Кроме того, их выплата зачастую не связана с конкретными достижениями в труде и осуществляется по одностороннему усмотрению работодателя. Поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее установленного основания.

Обратите внимание. Премии, не входящие в систему оплаты труда не учитываются при подсчете среднего заработка работника и не подлежат защите в комиссиях по рассмотрению трудовых споров, однако могут быть занесены в трудовую книжку в качестве меры поощрения.

Кроме приведенного выше подразделения премий на две группы, их можно классифицировать следующим образом:

1. Премии, выплата которых происходит с определенной периодичностью:

· ежемесячная премия;

· квартальная премия;

· премия по итогам работы за год (годовая премия).

2. Разовые премии, связанные с производственным процессом:

· премия за повышение производительности труда;

· премия за достижения в работе;

· премия за выполнение особо важного и срочного задания;

· премия за многолетний добросовестный труд.

3. Премии, не связанные с производственным процессом, выплата которых происходит при наступлении определенных событий:

· премия к юбилейной дате работника;

· премия к профессиональному празднику;

· премия к юбилею организации;

· премия к праздничному дню;

· премия в связи с уходом работника на пенсию.

Этот перечень видов премий не является исчерпывающим, Каждая конкретная организации может выбирать другие критерии для материального поощрения своих сотрудников.

Рассмотрим некоторые виды премий из приведенного нами перечня.

Ежемесячная премия.

Ежемесячные премии выплачиваются работникам в целях усиления их материальной заинтересованности в своевременном и добросовестном исполнении должностных обязанностей. Такая премия выплачивается каждому конкретному сотруднику по результатам его работы за месяц.

Основными показателями для выплаты ежемесячной премии являются: успешное и добросовестное исполнение сотрудником своих должностных обязанностей; инициатива, творчество и применение в работе современных форм и методов организации труда.

Премия за своевременное и качественное выполнение должностных обязанностей по итогам работы за месяц выплачивается одновременно с заработной платой за отработанное время и включается в средний заработок для оплаты ежегодных отпусков и в других случаях, предусмотренных законодательством Российской Федерации.

Квартальная премия.

Премирование работников осуществляется по результатам работы за квартал. Данная премия выплачивается 1 раз в квартал при условии соблюдения каждым сотрудником высокого качества, объема и сроков выполнения производственного задания, работ и услуг в течение квартала. Квартальная премия выплачивается сотрудникам, как правило, в последнем месяце I, II и III кварталов года. Расчетный период для исчисления данной премии ежеквартально. Премии начисляются исходя из должностного оклада, ежемесячной надбавки к должностному окладу и максимальными размерами не ограничиваются.

Конкретные размеры премии работникам определяются с учетом фактически отработанного времени в квартале, в пределах фонда оплаты труда на соответствующий финансовый год.

Премия по итогам работы за год.

Премия по итогам работы за год выплачивается работникам по результатам работы в прошедшем году с учетом достигнутых производственных показателей (повышение производительности труда, улучшение качества продукции) и соблюдения трудовой дисциплины. Данная премия выплачивается 1 раз в год при условии выполнения производственного задания, за соблюдение каждым работником высокого качества, объема и сроков выполнения работ и услуг в течение года. Расчетный период для исчисления данной премии устанавливается в 1 год (с 1 января по 31 декабря соответствующего года).

Премии за расчетный период выплачиваются в размере, пропорциональном фактически отработанному времени.

Работодатель помимо премий по итогам деятельности организации за месяц (квартал, год), может выплачивать работникам премии к юбилеям, праздникам, премии за участие в конкурсах, спортивных соревнованиях и других подобных мероприятиях. Такие премии не связаны с конкретным результатом труда, поэтому их принято считать непроизводственными.

Премии работникам к юбилейным датам.

Премии работникам в связи с их личными юбилеями не связаны с выполнением ими трудовых обязанностей и с производственным процессом. Премия к юбилейным датам выплачивается работникам, у которых в соответствующем месяце был юбилей (20, 30, 40, 50, 55 лет и далее каждые 5 лет). Размер премий к юбилейным датам, устанавливается приказом руководителя организации в процентах от должностного оклада соответствующего работника или в фиксированной сумме.

В отличие от премий, связанных с производственным процессом, которые выплачиваются в конце месяца вместе с заработной платой, премии к юбилейным датам, выплачиваются непосредственно ко дню рождения работника.

Премии к юбилейным датам, праздникам, торжественным событиям, и другие аналогичные премии, как правило, не предусматриваются системами премирования и считаются разовыми, поэтому они не учитываются при исчислении средней заработной платы.

Основания, порядок начисления и выплаты премий.

На основании статьи 135 ТК РФ системы премирования включаются в системы оплаты труда действующие у каждого конкретного работодателя. Системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Размер премий.

Подходы к определению размера премий могут быть различными.

Бюджетные организации определяют размеры премий в пределах выделенных бюджетных ассигнований. Размер премии всех остальных организаций ограничивается только соответствующими внутренними документами (положением о премировании, коллективным договором).

Размер премии может быть установлен в твердой денежной сумме или в виде определенного процента от должностного оклада работника.

Наиболее удобным является процентное определение размера премии или его минимального и максимального предела. Поскольку в таком случае не требуется постоянного внесения в Положение о премировании изменений, связанных с индексированием размера премии. Кроме того, процентное определение размера премии позволяет дифференцировать поощрения работников в зависимости от занимаемой ими должности и величины должностного оклада.

Как правило, при достижении намеченных результатов премии специалистам и служащим начисляются в процентах к должностному окладу или в абсолютной сумме, а рабочим - в процентном отношении к тарифной ставке (сдельному заработку) или в конкретной сумме.

Можно также ввести дополнительные критерии определения размера премии. В частности, размер премии может быть увеличен в зависимости от длительности стажа работы в организации.

Если работник проработал неполный месяц (квартал) либо прекратил трудовые отношения с работодателем по уважительным причинам, в этих случаях выплата премии, как правило, производится за фактически отработанное время в учетном периоде.

Размер выплачиваемого вознаграждения по итогам работы за год может зависеть от продолжительности стажа непрерывной работы в данной организации. Также размер вознаграждения по итогам работы за год может быть установлен в размере тарифной ставки (оклада) или нескольких тарифных ставок (окладов) за полностью проработанный календарный год. В случае, если работники (по уважительным причинам) проработали не весь календарный год, вознаграждение выплачивается пропорционально отработанному времени.

Заключение

Можно отметить, что при нынешнем экономическом положении для успешного совершенствования системы оплаты труда необходимо подходить к этому вопросу непосредственно в рамках работы конкретного предприятия – учитывать его всевозможные особенности, поскольку сейчас в экономике наблюдается кризис и очень важно добиться, чтобы при таком сложном положении предприятие функционировало достаточно оптимально.

И надо заметить, что в данное время необходимо так строить систему оплаты труда, чтобы она была непосредственным двигателем высокой производительности и рентабельности предприятия; необходимо добиться такого баланса, чтобы хорошо работающий персонал получал достойную зарплату и в то же время совсем плохо работающие были вынуждены уйти и быть замененными на более добросовестных, но все это должно происходить таким образом, чтобы предприятие не осталось совсем без кадров и в то же время происходил достаточный «естественный» отбор.

Добиться такого баланса представляется довольно непростой задачей, учитывая финансовые сложности, сопровождающие сейчас практически каждое предприятие. Поэтому в первую очередь на предприятиях необходимо позаботиться, чтобы в службах управления персоналом и системой заработной платы всегда находились высококвалифицированные специалисты. Это как бы первая ступень к оздоровлению предприятия. Следующее слово – за этими специалистами.

Список использованной литературы

1. Трудовой кодекс РФ. – М.: Совет юриста , 2003.

2. Экономика труда. / Под ред. Винокурова М. А., Горелова Н. А. – СПб.: Питер, 2004.

3. Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003.

4. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004.

5. Чернева Р.И. Разработка единой концепции оценки и оплаты труда: Автореф. дис. ... канд. экон. наук / Волго-Вят. акад. гос. службы. - Н. Новгород, 2000.

6. Волгин Н. Реформирование оплаты труда - проблема неотложная // Человек и труд. - 2006.

Похожие работы

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... возможностей относительно занятости и должностного продвижения по критерию результативности труда; 2) согласование уровня оплаты труда с его результатами и признание личного вклада в общий успех. Распределение доходов в зависимости от уровня повышения производительности труда; 3) создание надлежащих условий охраны здоровья, безопасности труда и благосостояния всех категорий работников; 4) ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки. Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по формуле: При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. Заработок рабочего ...

0 комментариев