Навигация

Вт/м². Средняя продолжительность работы освещения – 6 часов

20499

знаков

15

таблиц

0

изображений

18 Вт/м². Средняя продолжительность работы освещения – 6 часов.

Таблица №10

| Наименование | Расчет | Результат |

| Затрачиваемая мощность | Ро = (S + Sокр) · 18/(1000 · 0.93), где Sокр – окрасочная площадь, м² S – площадь помещения, м² | (82,5+5,4)*18/(1000*0,93)= 1,7 кВт |

| Количество энергии | Q = Ро · t · Пст / 8, кВт ·ч где Ро – затрачиваемая мощность, кВт t – количество часов в месяц (смотри задание) Пст – кол – во станков | 1,7*159*4/8=135,15 кВт·ч |

| Стоимость энергии | Со = Q · Цо, руб. где Q – количество энергии, кВт ·ч Цо – цена 1 кВч за 1 час, руб. | 135,15 *2,05= 277,06 руб. |

| Мощность моторов станков | N1 =1,5 кВт N2 =1,4 кВт N3 =1,6 кВт N4 =1,3 кВт | 5,8 кВт |

| Средняя мощность станков | Рср =∑Рст / Пст · 0,93, кВт где ∑Рст – суммарная мощность станков, кВт Пст – кол – во станков | 5,8/4*0,93=1,35 кВт |

| Расход энергии на работу вентиляционной установки. Мощность мотора – 1,2 кВт | Время работы принимается по времени работы станочников | 413,4 * 2,05= 847,47 руб. |

| Кол – во электроэнергии | Qв = 1,2 · tст /0,93, кВт ·ч где tст – суммарное время рабочих станочников (таб. №2) | 1,2*413,4 = 496,08 кВт ·ч |

| Стоимость электроэнергии | Св = Qв · Цо, руб. где Qв – кол – во электроэнергии, кВт ·ч Цо – цена 1 кВч за 1 час, руб. | 496,08*2,05= 1016,96 руб. |

| Сумма затрат по статье 1.8.1.4 | 2141,49 руб. | |

Статья 1.8.1.5.: Расход на ремонт оборудования.

Расход на ремонт оборудования определяется по учетным данным и правилам технической эксплуатации станков. Периодичность капитальных ремонтов определяется техническими условиями. В курсовой работе принята продолжительность работы между капитальными ремонтами для станков – 3800 ч, для вентиляционного оборудования, компрессора и др. – 2600 ч, материальные затраты на технический осмотр и мелкий ремонт приняты на все оборудование – 1400 руб.

Стоимость капитального ремонта принимается в размере 20% от Фп для станков и 15% в других случаях.

tст =∑ tст / Пст, час

где Пст – количество станков

∑tст – суммарное время рабочих станочников (таб. №2)

tст =413,4 / 4 = 103,5 часа

Таблица №11.

| № станка | Фп · 0,2 | tст / 3800 | Затраты на ремонт |

| 1 | 14600 | 0,025 | 394,2 |

| 2 | 12800 | 0,025 | 345,6 |

| 3 | 9600 | 0,025 | 259,2 |

| 4 | 5800 | 0,025 | 156,6 |

| Итого затраты на ремонт станков: 1155,6 руб. | |||

Талица №12.

| Наименование | Фп · 0,15 | tст / 2600 | Затраты на ремонт |

| Суш камера | 20400 | 0,04 | 816 |

| Вент. установка | 3069 | 0,04 | 122,76 |

| Окр. оборудование | 2370 | 0,04 | 94,8 |

| Итого затраты на ремонт оборудования | 1033,56 руб. | ||

Итого по статье 1.8.1.5.: ЗРст + ЗРобр + 1400 = 1033,56 + 1155,6 +1400 = 3586,16 руб.

| Статья | Наименование | Определение | Результат | ||

| 1.9 | Цеховые расходы на управление и содержание зданий | ||||

| 1.9.1 | Заработная плата на управление цеха с отчислением на социальные нужды | ||||

| 1.9.1.1 | Мастер – оклад принимается равным средней оплате труда с К (смотри задание) | ЗПср = ∑ЗП / Nраб, руб. где ∑ЗП – общая заработная плата, руб. Nраб - количество рабочих ЗПмастера = ЗПср ·К, руб. | 5628,6 руб. 5628,6 *1,8= 10131,48 руб. | ||

| 1.9.1.2 | Заработная плата механика | ЗПмеханика = tст.6 р · t · 0,25 где tст.6 р – тарифная ставка 6 разряда (см. таб. №3), руб. t – количество часов в месяц (смотри задание) | 57,55*159*0,25 = 2287,61 руб. | ||

| 1.9.1.3 | Заработная плата табельщицы | ЗПтабельщицы = tст.2 р · t · Nобщ/ 100, где tст.2 р – тарифная ставка 2 разряда (см. таб. №3), руб. t – количество часов в месяц (смотри задание) | 30,66*168*159*20/100 = 974,99 руб. | ||

| 1.9.1.4 | Заработная плата уборщицы | ЗПуборщицы = S · tст.1 р · t /400, где S – площадь помещения, м² tст.1 р – тарифная ставка 1 разряда (см. таб. №3), руб. t – количество часов в месяц (смотри задание) | 82,5*23,58* 159/400 = 773,28 руб. | ||

| Итого ∑ЗП | 14167,36 | ||||

| 1.9.1.5 | Единый социальный налог | ∑ЗП· 0,26 | 3683,51 руб. | ||

| Итого по статье 1.9.1 | 17850,87 руб. | ||||

| 1.9.2 | Затраты на амортизацию здания. | ||||

| 1.9.2.1 | Годовая норма амортизации – 5%. Стоимость 1 м³ помещения – 2000 руб. | V = a · b · h, м³ где a – длина помещения, м b – ширина помещения, м h – высота помещения, м Фп = Сп · V, руб. где Сп –стоимость 1 м³ здания, руб. V – объем помещения, м³ | 5,5*15*3,6 = 297 м³ 2000*297 = 594000 руб. | ||

| 1.9.2.2 | Опр.амортизационные отчисления за 1 месяц | АОМ = Фп ·На / 12 ·100, руб. где Фп – стоимость здания, руб. На – норма амортизации, % | 594000*5/ 12*100 = 2475 руб. | ||

| 1.9.2.2 | Затраты на ремонт помещения | Срем.= 0,25 · АОМ (в год), руб. где АОМ – амортизационные отчисления за 1 мес., руб. | 0,25*2475 =618,75 руб. | ||

| 1.9.2.3 | Затраты на отопление | Сот.=V · Цот, руб. где Цот – цена за отопление, руб. V – объем помещения, м³ | 297*16 = 4752 руб. | ||

| 1.9.2.4 | Затраты на водоснабжение и канализацию | Nобщ = Nраб + мастер + механик + табельщица + уборщица где Nраб - количество рабочих Св.и к. = Nобщ · Цв.и к., руб. где Цв.и к. – стоимость водоснабжения и канализации, руб. Nобщ – общее кол–во рабочих | 20 чел. 20*20= 400 руб. | ||

| Итого по статье 1.9.2 | 8245,8 руб. | ||||

| 1.9.3 | Затраты на спецодежду. | ||||

| 1.9.3.1 | Стоимость спецовки (на1 мес.) | Ссец. на 1,5 г.= Nобщ · Цспец, руб. где Nобщ – общее кол–во рабочих Цспец – цена 1-й спецовки, руб. Ссец. на 1мес.= Ссец. на 1,5 г. /18 где Ссец. на 1,5 г. – стоимость спецовки на 1.5 года, руб. | 20*180= 3600 руб. 3600/18 = 200 руб. | ||

| 1.9.3.2 | Стоимость рукавиц (на 1 мес.) | Срук.на 1неделю.= Nраб · Црук, руб. где Nраб - количество рабочих Црук. – цена 1-й пары рукавиц, руб. Срук. на 1мес.= Срук. на 1неделю. · 4 где Срук. на 1неделю. – стоимость рукавиц на 1 неделю, руб. | 16*10=140 160*4 = 640 руб. | ||

| Итого по статье 1.9.3. | 840 руб. | ||||

| 1.9.4 | Расходы на охрану участка. | ||||

| 1.9.4.1 | Опр. расходов на охрану участка. | Сох. уч. = Sуч · Цох. уч., руб. где Sуч – площадь охраняемого участка, м² Цох. уч. – цена на охрану 1 м² площади, окрасочной и сушильной камеры, руб. | 297 * 8 = 2376 руб. | ||

| Итого по статье 1.9.4 | 2376 руб. | ||||

Цеховая себестоимость

Таблица №13.

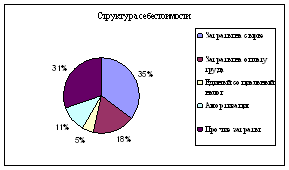

| № | Наименование статей | Сумма, руб. |

| 1 | Затраты на материалы | 378424,59 |

| 2 | Покупные изделия. | 129257,96 |

| 3 | Топливо энергия на тех. Цели | 3888 |

| 4 | Фонд оплаты труда рабочих. | 90057,11 |

| 5 | Отчисление на социальные нужды. | 23594,97 |

| 6 | Расходы на освоение производства. | 5400 |

| 7 | Амортизационные отчисления (станкови др. оборудования) | 2466,11 |

| 8 | Расходы на смазочные материалы. | 1712 |

| 9 | З\П рабочих обслуживающих оборудование и ЕСН | 2256,33 |

| 10 | Расходы электроэнергии | 2141,49 |

| 11 | Расходы на ремонт оборудования | 3586,16 |

| 12 | Расходы на содержание здания | |

| а) Амортизационные отчисления здания | 2475 | |

| б) Затраты на ремонт помещения | 618,75 | |

| в) Затраты на отопление | 4752 | |

| г) Затраты водоснабжение | 400 | |

| д) Затраты на спецодежду | 840 | |

| е) Расходы на охрану | 2376 | |

| 13 | Расходы на управление | 17850,87 |

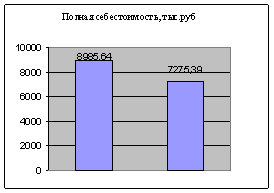

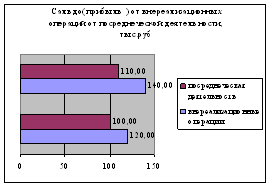

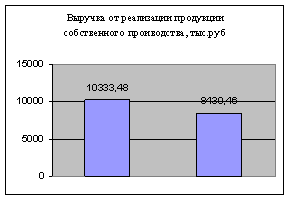

| ИТОГО | 672097,34 | |

1) Себестоимость 1 изделия = Цех. себ. / кол–во изд.

Себестоимость 1 изделия 672097,34/ 169 = 3976,91 руб.

Похожие работы

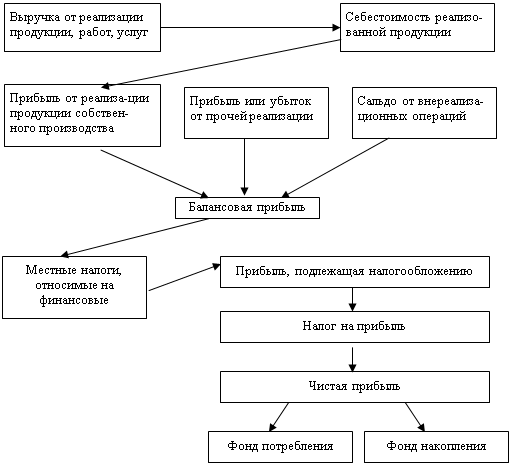

... , аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить ...

... (сметная), прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.1. Себестоимость и анализ себестоимости продукции. 1.1. Понятие и сущность себестоимости. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все ...

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

... ,00 2 Мастер 2 5125 123000,00 3 Лаборант 3 3000 108000,00 4 Уборщица 1 2000 24000,00 Итого 7 330000,00 3. Формирование и распределение финансовых результатов деятельности предприятия 3.1 Местные сборы, относимые на финансовые результаты Местные сборы рассчитываются исходя из минимальной оплаты труда (МОТ), установленной на государственном уровне, среднесписочной ...

0 комментариев