Навигация

Розрахунок показників оборотного капіталу

18747

знаков

13

таблиц

0

изображений

2.2 Розрахунок показників оборотного капіталу

Необхідно визначити:

· Нормативи миючих засобів і МШП

· Залишки обігових коштів

Таблиця 3.4. Залишки оборотних коштів, тис.грн.

| Види оборотних коштів | Базовий рік | Плановий рік | ||

| початок | кінець | початок | кінець | |

| Оборотні виробничі фонди – усього, у тому числі: 1. Виробничі запаси 2. Малоцінні та швидкозношувальні предмети 3. Товари Фонди обігу – усього, у тому числі: 1. Товари відвантажені, не оплачені в строк 2. Дебіторська заборгованість 3. грошові кошти 4. Інші оборотні активи | 43,7 37,9 5,8 0 122,4 13,4 64,6 44,2 0,2 | 75,1 46,4 26,1 2,6 341,9 123,3 213,1 5,2 0,3 | 75,1 46,4 26,1 2,6 341,9 123,3 213,1 5,2 0,3 | 127,82 98,4 26,82 2,6 341,9 123,3 213,1 5,2 0,3 |

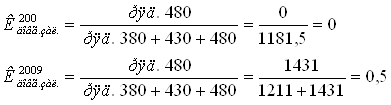

· Виробничі запаси:

![]() тис.грн.

тис.грн.

· МШП:

![]() тис.грн.

тис.грн.

2.3 Розрахунок трудових показників

Притягнення додаткового числа робітників спричинить зміну трудових показників: чисельності робітників, фонду заробітної плати, витрати на оплату праці.

Середньооблікова чисельність робітників готелю в базовому році склала 357 чоловік. Фонд заробітної плати розраховується як сума фонду оплати праці робітників готелю у базовому році(таблиця 3.5) та фонду оплати праці робітників пральні у плановому році ( на основі розрахунків розділу для пральні та розділу спортивно-оздоровчого центру).

2.4 Розрахунок операційних витрат готелю

Необхідно визначити зміну суми витрат готелю за статтями «Прання» і «Інші витрати»(таблиця 3.5).

Величина витрат за ст. «Інші витрати» збільшується на суму витрат, необхідну для обробки білизни на замовлення сторонніх споживачів для пральні. Ця сума визначається як добуток кількості білизни, що надходить від споживачів, на собівартість 1 кг білизни.

Величина витрат за ст. «Інші витрати» для спортивно-оздоровчого центру збільшується на суму витрат за кожним видом послуг.

Витрати за ст.. «Прання» зменшуються, оскільки, починаючи з певного (за Проектом) кварталу, прання білизни для потреб готелю буде відбуватися за собівартістю.

Таблиця 3.5. склад витрат готелю “S” у базовому році, тис.грн.

| Статті калькуляції | Базовий рік Сума | Плановий рік Сума |

| Оплата праці Відрахування на соціальні заходи Водопостачання і водовідведення Електроенергія Опалення Прання Телефонізація Інші витрати Витрати адміністративно-управлінські Амортизація Ремонтний фонд Фонд утримання шляхів Інноваційний фонд Комунальний податок Фонд охорони праці Податок на землю Разом | 438,3 212,0 121,4 200,3 19,3 69,8 140,1 407,8 11,9 94,7 107,6 24,0 5,6 7,02 0,9 0,5 1861,2 | 485,7 230,02 153,4 216,5 35,7 121,8 140,3 449,5 11,9 120,02 107,6 24,0 5,6 24,1 0,9 0,5 2127,5 |

· Оплата праці: 438,3+7890*6/1000=4857тис.грн.

· Відрах. на соц.. заходи: 212,0+2998,2*6/1000=230,02тис.грн.

· Водопостачання і водовідведення: 121,4+(400+295,2+752,8)*6/1000=153,4тис.грн.

· Електроенергія: 200,3+2319,9*6/1000 =216,5тис.грн.

· Опалення: 19,3+456,1*6/1000=35,7тис.грн.

· Прання: 69,8+8660,5*6/1000=121,8тис.грн.

· Телефонізація: 140,1+36*6/1000=140,3тис.грн.

· Інші витрати: 407,8+6950,2*6/1000=449,5тис.грн.

· Амортизація: 94,7+4232*6/1000=120,02тис.грн.

· Комунальний податок: 7,02+2800,5*6/1000=24,1тис.грн.

Похожие работы

... ніж у конкурентів; - по-третє, завжди висока якість продукції, так як всі робочі цехи висококваліфіковані рибообробники. маркетинговий рибний продукція рентабельність виробництво 2. АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ» 2.1 Показники виконання плану виробничої програми та їх аналіз Таблиця 2.1 - Аналіз обсягу реалізованої продукції за 2009 рік, грн ...

... ів та послуг. Для підтримки своєї господарської діяльності підприємство постійно має вести аналіз фінансових та техніко-економічних показників. Таким чином підприємство може прослідити якісь недоліки та вчасно їх ліквідувати. Тож розглянемо це на прикладі умовного підприємства, для якого і розрахуємо необхідні показники. 2.1 Виробнича потужність підприємства Виробнича потужність підприє ...

... процес виробничо-торговельної діяльності, а також затрати на його розширення і оновлення. Недостатня фінансова стійкість може призвести до неплатоспроможності підприємства і відсутності у нього коштів для розвитку виробництва і взагалі діяльності господарюючого суб'єкта. Показники структури капіталу або фінансової стійкості характеризують ступінь захищеності інтересів кредиторів та інвесторів, ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев