Инвестиционная деятельность

Роль инвестиций в экономике

Инвестиционный климат РФ в целом

Анализ иностранных инвестиций в экономике РФ

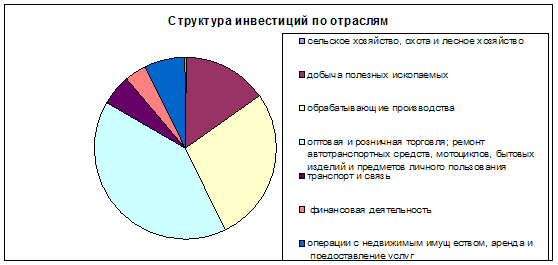

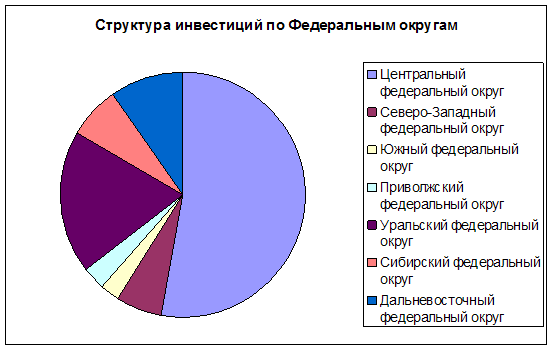

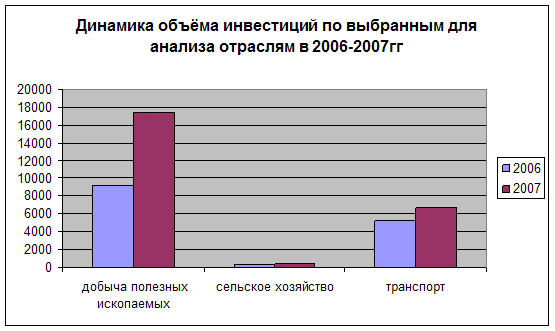

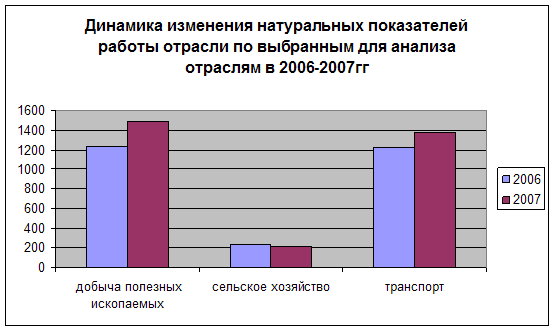

Отраслевое и региональное распределение инвестиций

Вопросы повышения инвестиционной активности

Влияние Мирового кризиса на инвестиции

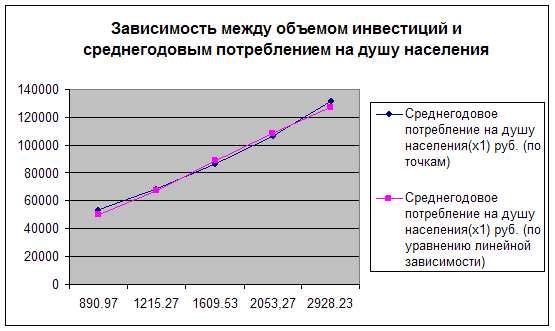

Инвестиционные проекты в Краснодарском крае

Навигация

Влияние Мирового кризиса на инвестиции

Роль инвестиций в экономике

86710

знаков

5

таблиц

1

изображение

2.5 Влияние Мирового кризиса на инвестиции

Взвешенная бюджетная политика и существенные финансовые резервы защитили Россию от более глубокого влияния внешних шоков. Ответные меры экономической политики, будучи быстрыми, широкомасштабными и хорошо скоординированными, помогли ограничить негативное влияние кризиса. Краткосрочная макроэкономическая стабилизация должна оставаться приоритетом, а Правительство должно продолжать корректировать ответные меры краткосрочной политики в соответствии с меняющимися экономическими условиями.

Однако кризис также предоставляет возможности Российскому правительству для решения среднесрочных и долгосрочных задач по повышению конкурентоспособности, диверсификации экономики и модернизации финансового сектора, чтобы стимулировать быстрые темпы экономического роста и жизненного уровня. Такая политика обеспечит возможности, при которых Россия сумеет выйти из глобального кризиса, создав новый потенциал для динамичного долгосрочного роста на основе повышения производительности и в большей степени используя преимущств интеграции в глобальной экономике.

Снижение темпов роста производства и инвестиций После 10 лет бурного роста Россия испытала воздействие глобального финансового кризиса, что ставит новую задачу в области макроэкономической политики. После того как российская экономика достигла впечатляющих темпов роста в период с 1999 по 2007 г. (7% в год) и еще более высоких темпов в первой половине 2008 г. (8%), в стране началось постепенное замедление экономического роста.

Замедление темпов экономического роста в России

В первой половине 2008 г. в России по-прежнему наблюдались высокие темпы роста ВВП — около 8%, что отчасти было отражением хороших фундаментальных макроэкономических условий (табл. 1.1). Такие темпы роста превышали долгосрочный потенциал российской экономики (согласно оценкам, он составляет примерно 6—7%), а признаки перегрева были уже очевидны. Рост инфляции, сокращение безработицы, повышение коэффициента использования производственных мощностей, а также тот факт, что рост реальной заработной платы значительно опережает рост производительности, — все эти признаки свидетельствовали о "перегреве" экономики в условиях ограничений (в основном инфраструктурных), сдерживающих предложение.

Хорошие фундаментальные макроэкономические условия в России, взвешенная бюджетная политика и отсутствие влияния кризиса ипотечного кредитования в США частично защитили российскую экономику и ограничили влияние глобального финансового кризиса. Благодаря незначительному объему государственного внешнего долга, большому двойному профициту (профицит бюджета и счета текущих операций), наличию одних из крупнейших в мире золотовалютных резервов и благоприятным оценкам рейтинговых агентств, иностранные инвесторы вплоть до середины 2008 г. считали Россию безопасной гаванью, которая достаточно защищена от ухудшения финансовых условий во всем мире. Создав хороший бюджетный и резервный буфер по сравнению с большинством других стран с формирующейся рыночной экономикой, Россия смогла задержать приход и ограничить воздействие глобального кризиса. На самом деле сейчас уже очевидно, что если бы к началу текущего глобального финансового кризиса у России не было такого большого профицита бюджета и огромного объема ресурсов, накопленных в стабилизационном фонде и золотовалютных резервах, последствия кризиса сказались бы гораздо раньше и были бы намного серьезнее, чем сейчас. Не менее важно и то, что у правительства было бы гораздо меньше времени, ресурсов, возможных вариантов экономической политики и свободы маневрирования для того, чтобы ограничить воздействие кризиса на реальный сектор.

Глобальный кризис негативно сказался на России в виде четырех взаимосвязанных шоков:

1. Развитие глобального кризиса привело к резкому прекращению притока, а затем к оттоку капитала в результате бегства инвесторов, которые стали уводить свои средства в более надежные активы с развивающихся рынков, включая Россию.

2. Глобальный кризис кредитной системы сказался на банковской системе России, у которой возникли проблемы с ликвидностью в период сроков погашения краткосрочной внешней задолженности.

3. Резкое падение цен на нефть ведет к уменьшению профицитов бюджета и счета текущих операций России, а также к снижению огромных золотовалютных резервов страны.

4. На российском фондовом рынке произошел масштабный обвал (это во многом отражает утрату доверия инвесторов во всем мире и ожидание резкого падения цен на нефть). К середине ноября 2008 г., т. е. менее чем за 5 месяцев, он потерял примерно 2/3 своей стоимости.

Данные шоки сдерживают внутренний спрос, являющийся главным фактором роста в России, что ставит перед Правительством новые задачи экономической политики в совершенно иных внешних и внутренних условиях по сравнению с тем, что было всего несколько месяцев назад. Главная задача экономической политики сейчас заключается в том, чтобы ограничить неизбежное воздействие кризиса на реальный сектор, сохранив при этом доставшуюся большой ценой макроэкономическую стабильность и особенно стабильность бюджетной системы.

Начиная с июля 2008 г. стремительное развитие глобального финансового кризиса и падение цен на нефть привели к резкому ухудшению перспектив развития мировой экономики, вызвав "охлаждение" российской экономики. После 3 июля 2008 г., когда цены на нефть достигли своего исторического максимума — 144,04 долл. за нефть марки Brent и 139,52 долл. за нефть марки Urals, — появились первые признаки "охлаждения" экономики, которое сначала было обусловлено возросшими ограничениями производственных мощностей, увеличением затрат на факторы производства и реальным укреплением рубля. Однако падение мирового спроса и снижение цен на нефть ускорили процесс замедления роста (см. врезку "Ухудшение мировой конъюнктуры").Со стороны предложения снижение темпов роста сначала произошло в торгуемых отраслях, однако сейчас замедление роста наблюдается и в неторгуемых отраслях, где ранее были зарегистрированы очень высокие темпы роста. Резкий рост заработной платы, опережавший рост производительности, и укрепление рубля продолжали снижать конкурентоспособность торгуемых отраслей. В целом в торгуемых отраслях рост во II кв. 2008 г. составил 3,4%, в то время как в I кв. 2008 г. он составил 5,2% (табл. 1.2). Вместе с тем в неторгуемых отраслях в первой половине 2008 г. наблюдался рост в 9,5%, что было обусловлено высоким потребительским спросом, особенно в строительстве и розничной торговле. Однако рост замедлился даже в бурно развивающейся строительной отрасли, где во II кв. 2008 г. темпы роста сократились с 28,3% в предыдущем квартале до 18,7%. Сейчас появились признаки того, что темпы роста строительной отрасли будут и в дальнейшем резко снижаться ввиду продолжающегося ужесточения условий кредитования. Самые последние данные о росте производства в основных отраслях свидетельствуют о том, что в III кв. прошедшего года в строительстве продолжалось резкое сокращение темпов роста, которые составили всего лишь 9,5% (за аналогичный период 2007 г. — 15,7%).Обрабатывающая промышленность, двигатель промышленного роста в России, показывала хорошие результаты вплоть до конца сентября 2008 г., однако в IV кв. в этом секторе, вероятно, произойдет снижение темпов роста. Согласно последним данным об индексах производства в сентябре 2008 г. темпы роста в обрабатывающей промышленности составили 8,2% (к сентябрю 2007 г.), что, главным образом, объясняется ростом производства гидротурбин (97,3%), тракторов (74%), легковых автомобилей (28,4%) и труб (26,1%). В течение первых 3 кварталов 2008 г. объем производства в обрабатывающей промышленности вырос на 7,7% (за аналогичный период 2007 г. — на 7,8%). Высокие темпы роста в обрабатывающей промышленности отчасти обусловлены наличием старых заказов (в основном от государственных предприятий). Однако в связи с ужесточением условий кредитования в IV кв. обрабатывающая промышленность, скорее всего, тоже столкнется с падением спроса, что негативно скажется на темпах роста производства. Заглядывая в будущее, можно предположить, что ухудшение финансовых условий в мире и резкое падение цен на нефть в III и IV кв. 2008 г. приведут к еще большему снижению темпов экономического роста в России. Финансовые потрясения уже вызвали увеличение стоимости заимствований, отрицательно повлияли на ликвидность и кредитование и, как следствие, ограничили совокупный спрос, что оказывает неблагоприятное воздействие на уровень потребления и инвестиций. Ожидается, что в IV кв. все эти процессы ускорятся, особенно в отраслях, более чутких к изменению финансовых условий, таких как строительство и розничная торговля. Сокращение внутреннего спроса, одного из основных факторов краткосрочного роста в России. Снижение темпов роста инвестиций в первой половине 2008 г. стало началом постепенного сокращения роста совокупного спроса, за которым последовало снижение темпов роста потребления (рис. 1.1). После бума, наблюдавшегося в I кв. 2008 г., когда объем инвестиций, являющихся главным (вместе с потреблением) фактором роста в краткосрочной перспективе, увеличился на 19,1%, во II кв. произошло сокращение до 13%, а III кв. — до 9,9% (табл. 1.3). Такое снижение темпов роста инвестиций было во многом связано с государственными корпорациями и добывающими отраслями, где, согласно отчетным данным, в первом полугодии 2008 г. темпы роста инвестиций резко упали до 6,2% (по отношению к первому полугодию 2007 г.), в то время как в 2007 г. они составляли 19,1%. Свой вклад в такое развитие событий внесли ограничения предложения, увеличение глобальных неопределенностей и изменения в настроении иностранных и отечественных инвесторов. С ростом неопределенностей инвесторы повсеместно сократили горизонты инвестирования и пересмотрели (или отложили) долгосрочные дорогостоящие инвестиции. В результате снизились темпы роста прямых иностранных инвестиций. Общая доля инвестиций в ВВП по-прежнему составляет около 22%, что ниже уровня, характерного для быстро развивающихся стран Азии. Кроме того, ухудшение условий кредитования, растущая неопределенность и прогнозируемый рост безработицы уже сказались на темпах роста потребления. В перспективе большую тревогу вызывает то, что инвестиции сильно сконцентрированы в нескольких, главным образом неторгуемых, отраслях. На долю неторгуемого сектора приходится 2/3 инвестиций в основной капитал, что отражает общую структуру роста (табл. 1.4). Более подробный анализ инвестиций по отраслям показывает, что основной объем инвестиций по-прежнему сконцентрирован в добывающих отраслях, а также в секторе транспорта и связи, где трубопроводный транспорт занимает значительную долю. Рост инвестиций в торгуемом секторе сократился в первом полугодии 2008 г. до 8,1% (в 2007 г. он составлял 16,1%). Что касается не торгуемого сектора, то в розничной торговле началось даже резкое сокращение инвестиций в основной капитал, прежде всего из-за ужесточения условий кредитования. В то же время инвестиции в основной капитал в железнодорожной отрасли выросли на 49,3% в первом полугодии 2008 г., что, возможно, объясняется наличием старых крупных заказов на локомотивы, а также пассажирские и грузовые вагоны.

Похожие работы

... величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад. На инвестиционную активность оказывают влияние проблема неплатежей и монополизм. Роль инвестиций в экономике страны состоит в том, что они создают условия для дальнейшего расширения производства. Часть инвестиций направляется на прирост непроизводственных основных фондов в ...

... 6 %, в том числе кредиты иностранных банков составляли 1-2% общего объема капитальных вложений. Несмотря на свою относительно малую величину, прямые иностранные инвестиции играют позитивную роль в развитии российской экономики, поскольку их структура в большей степени отвечает потребностям модернизации сложившейся экспортно-сырьевой модели воспроизводства российской экономики. Так, в 2004-2006гг ...

... «Амител» / новости / Сибирский "Лас-Вегас" будет размещен на территории Алтайского края (подробности). – 18.12.2006. – Режим доступа: http://www.amic.ru/news Приложение 1. Иностранные инвестиции в экономике России 2006 год. 1.1. По состоянию на конец сентября 2006г. накопленный иностранный капитал[[11]] в экономике России составил 130,0 млрд.долларов США, что на 34,8% больше по сравнению ...

... округам Российской Федерации. В таблице 2 представлены данные об объёмах инвестиций по округам, в 2007г. Таблица 2 – Структура иностранных инвестиций по федеральным округам РФ округ Доля инвестиции к общему объему в % Российская Федерация 100 Центральный федеральный округ 52,7 Северо-Западный федеральный округ 6,3 Южный федеральный округ 2,3 Приволжский федеральный округ 3,2 ...

0 комментариев