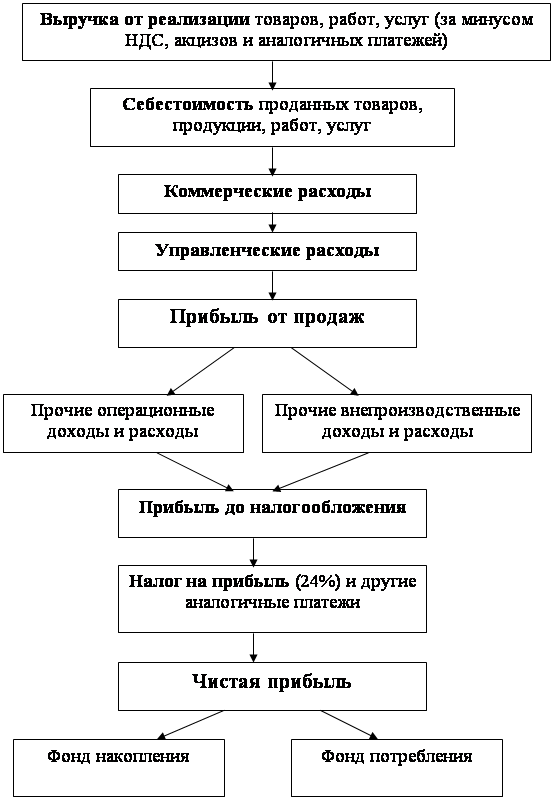

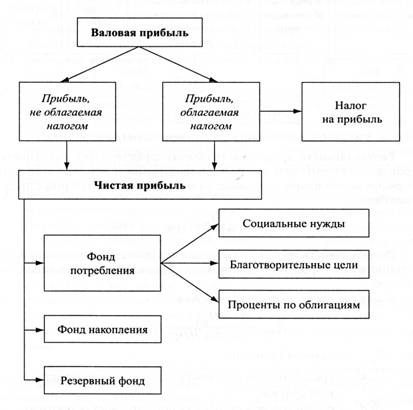

Порядок формирования балансовой прибыли и её составные элементы

Планирование прибыли и факторы ее роста

Краткая экономическая характеристика объекта исследования

ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ»

Рекомендации по распределению и использованию прибыли СХПК «Племптица – Можайское»

Несмотря на рост себестоимости выпускаемой продукции, наблюдается и рост прибыли от реализации продукции

Навигация

Несмотря на рост себестоимости выпускаемой продукции, наблюдается и рост прибыли от реализации продукции

Формирование и распределение прибыли

154961

знак

23

таблицы

0

изображений

5. Несмотря на рост себестоимости выпускаемой продукции, наблюдается и рост прибыли от реализации продукции.

В условиях рыночных отношений СХПК «Племптица – Можайское» должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

6. Данные анализа финансового состояния кооператива свидетельствуют о том, что предприятие экономически устойчиво и имеет высокую степенью кредитоспособности. Этот вывод подтверждается рассчитанными коэффициентами финансовой устойчивости, значения которых превышают нормативные. Так, например, коэффициент независимости, характеризующий долю собственных средств в общей сумме источников финансирования, достаточно высок и за исследуемый период он вырос на 6% , что говорит о высоком уровне финансовой независимости кооператива.

7. Показатели ликвидности отражают способность предприятия быстро погашать свою задолженность, а именно текущие обязательства. Основной показатель ликвидности - способность предприятия полностью и своевременно рассчитаться со всеми своими краткосрочными обязательствами - это общий коэффициент покрытия (коэффициент текущей ликвидности). Коэффициент текущей ликвидности при нормативе более 2 на конец 2005 года составил 4,04 раза и увеличился по состоянию на начало года 3,49. Данный коэффициент показывает, что оборотные активы превышают краткосрочные обязательства в 4,04 раза, что говорит о хорошей платежеспособности предприятия.

8. Конечным показателем эффективности производства, сопоставляющим затраты с результатами, является рентабельность. Рентабельным является предприятие, которое возмещает все затраты на производство и реализацию продукции за счет выручки от реализации продукции.

Обобщающим показателем, характеризующим эффективность использования активов является их рентабельность, которая за анализируемый период повысилась и в 2005 году составила 17,53%. Важным показателем в анализе доходности источников является рентабельность собственного капитала, которая за анализируемый период увеличилась на 14,99%. Следует отметить, что рентабельность реализованной продукции составила 18,9% в 2005 году. Увеличение данного показателя свидетельствует о возрастающем спросе на продукцию предприятия. Рентабельность чистой прибыли 16,3%, в 2004 году 4,1%.

Таким образом, СХПК «Племптица-Можайское»- рентабельное хозяйство, за счет выручки от реализации покрывает свои затраты и получает прибыль.

Эффективность основной деятельности кооператива к концу 2005 года увеличилась, повысились показатели ликвидности. Финансовое состояние предприятия устойчивое. Таким образом, в ближайшее время предприятие не утратит свою платежеспособность.

9. Выручка от реализации продукции, работ, услуг в целом по предприятию в 2005 году увеличилась по сравнению с 2004 годом на 24%. Увеличение выручки произошло в основном за счет увеличения объема реализации племенного яйца, повышения цен на товарное, племенное яйцо и суточных цыплят по сравнению с прошлым годом.

10. На изменение суммы прибыли влияют в основном три фактора: изменение объема реализации продукции (работ, услуг), изменение структуры и ассортимента выпускаемой продукции и оказываемых услуг, а также изменение уровня издержек продукции на 1 рубль выручки от реализации. В 2005 г. в результате изменения объема реализации продукции сумма прибыли увеличилась на 1768,52 тыс. рублей, за счет изменения структуры и ассортимента выпускаемой продукции и оказываемых и услуг прибыль от реализации возросла на 1496,44тыс. рублей. В целом прибыль от реализации продукции и услуг увеличилась на 20409,2 тыс. рублей. Проводя факторный анализ прибыли от реализации продукции СХПК «Племптица - Можайское», мы выявили, что наибольшее влияние на нее оказывают изменение затрат на реализацию продукции и услуг, а также объема продаж в натуральном выражении и цен на продукцию и услуги.

Положительно на величину прибыли отчетного периода повлияло увеличение на 23,16% прочих внереализационных расходов (получение дотаций), а также повлияло увеличение прибыли от прочей операционной деятельности на 43,85%.

Таким образом, за 2003-2005 гг. СХПК «Племптица-Можайское» ежегодно получал чистую прибыль, которая в 2004 году составляла 6497 тыс. руб., а в 2005 году прибыль значительно возрастала и составила 28955 тыс. руб. Чистая прибыль использовалась на образование различных фондов: паевого фонда; неделимого фонда; резервного фонд, фонд развития производства и социального развития кооператива.

В виду того, что прибыль - это конечный результат деятельности предприятия, необходимо стремиться к её возрастанию. Для этого руководству предприятия нужно уделять большое внимание факторам, позволяющим получить такое изменение финансового результата.

11. Принимая во внимание вышесказанное, в качестве совершенствования использования прибыли можно выделить следующие рекомендации:

- составить план распределения финансовых результатов по различным направлениям;

- необходимо часть прибыли направлять для финансирования социальных проектов, т.е. на строительство, расширение и капитальный ремонт жилых домов и всех других объектов социальной сферы;

- очевидным является то, что по мере развития рыночных отношений, предприятие должно уделять больше внимания развитию производства на перспективу и улучшать техническое обеспечение, систематически обновлять производство, осваивать и выпускать новые виды продукции (работ, услуг);

- необходимо с наибольшей отдачей использовать племенные ресурсы птицеводства, увеличивать поголовье высокопродуктивных отечественных кроссов, обновлять фонды производственного назначения. Поэтому часть чистой прибыли должна распределяться в резервный фонд и на капитальные вложения.

- необходимо отметить, что СХПК «Племптица – Можайское» следует выделять денежные средства на долгосрочное финансирование и применить следующий механизм совершенствования использования прибыли – в виде создание инвестиционного фонда, при этом все мероприятия кооператива должны иметь глубокую экономическую проработку и находить свое отражение в финансовом плане предприятия.

Список литературы

1. Налоговый Кодекс РФ (часть первая).

2. Абрютина М. С. Анализ финансово – экономической деятельности предприятия: Учебное пособие /М. С. Абрютина, А. В. Грачёв. – М.: Дело и Сервис, 2003.

3. Абрамова М. А. , Александровна Л. С. Финансы и кредит: Учебное пособие. – М: ИД Юриспруденция, 2003.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебное пособие. – М.: «Финансы и статистика», 2001.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие. – М.: «Финансы и статистика», 2001.

6. Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: ВЛАДОС, 2003 – 194 с.

7. Жеребятьева Т. Российское птицеводство – экономические перспективы в Европе // Птицеводство. – 2004. - № 10. –С. 45-49.

8. Ильенкова С. Д. Экономико – статистический анализ / С. Д. Ильенкова. – М.: ЮНИТИ, 2003. – 215 с.

9. Козловских Л.А., Якушева А.И. Планирование на предприятии. Учебное пособие. – М.: МГЗИПП, 2000.

10. Ковалёва А. М. Финансы фирмы / А. М. Ковалёва. – М.: ИНФРА, 2002. – 750 с.

11. Кораблёв В. Я. Оптимальная технология производства яиц – основа экономической стабильности птицефабрик // Экономика сельского хозяйства и перерабатывающей промышленности. – 2005. - № 7. –С. 29-30.

12. Кадацкий В. П. Прибыль. – М.: Финансы и статистика, 2002. – 128 с.

13. Моляков Д.С.Финансы предприятий отраслей народного хозяйства / Под ред. Д.С. Молякова. - М.: «Финансы и статистика», 2000. - 198с.

14. Монин А. Гарантируем высокое качество племенной продукции //40 лет промышленному птицеводству. – 2005. - №4. – с.27-29.

15. Маннелл А. И. Сельское хозяйство России в 2004 г. // Экономика сельского хозяйства и перерабатывающих предприятий. – 2005. - № 2.- С. 32-33.

16. Метелев А. Императив экономики // АПК: экономика, управление. – 2005. - № 1.- С. 41-49.

17. Метелев А. Прогнозирование развития производства // Механизация и электротарификация сельского хозяйства. – 2005. - № 5. – С. 19-22.

18. Новодворский В. Д. Прибыль предприятия: бухгалтерия и экономика // Финансы. – 2003. - № 4. – С. 64-68.

19. Нечитайло А. И. Учёт финансовых результатов и использования прибыли. – СПб.: СПбИВЭСЭП, Знание, 2000. – 104 с.

20. Немировский Я. «Можайское» - место встречи ветврачей и технологов // Птицеводство. – 2005. - № 9. – С. 50-52.

21. Птицеводство России. История. Основные направления. Перспективы развития / Петрат М. Г., Кочин И. И., Егоров И. А. и др. – М.: Колос С, 2004. – 297 с.

22. Сто наиболее крупных и эффективных предприятий по производству яиц в России (2001-2003) // Животноводство России. – 2005. - № 4. – С. 14-15.

23. Селезнёва Н. Н. Финансовый анализ / Н. Н. Селезнёва. – М.: ЮНИТИ, 2002. – 478 с.

24. Сотникова Л.В. О формировании финансовых результатов.// Бухгалтерский учет. – 2002. - №1. – С.15-21.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО «Новое знание», 2003 – 688 с.

26. Шеремет А. Д., Сайфилин Р. С. Методика финансового анализа. - М.: ИНФРА-М, 2001. – 527 с.

27. Щербак В. Птицеводов поддержим // Птицеводство. – 2000. - № 4. – с. 9-12.

28. Экономический анализ: Учебник для вузов / Под ред. Л. Т. Пшеровской. – М.: ЮНИТИ-ДАНА, 2001.

29. Юров В. Ф. Прибыль в рыночной экономике: вопросы теории и практики М.: Финансы и статистика, 2001. – 144 с.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев