Навигация

Экономические основы деятельности подрядной строительной организации

21977

знаков

6

таблиц

0

изображений

Курсовая работа

«Экономические основы деятельности подрядной строительной организации»

Введение

Строительство занимает особое место среди других отраслей материального производства, поскольку создает основу деятельности основного капитала.

Ценообразование в строительстве является определяющим при расчете основного капитала.

Под достоверной ценой на строительную конструкцию понимается цена обеспечивающая возмещение затрат подрядных организаций при выполнении строительных работ и услуг, а так же нормальную рентабельность строительного производства.

В строительстве расчеты между заказчиком и подрядчиком производятся ежемесячно и конечно желательно было бы ежемесячно производить анализ фактических затрат в разрезе каждой статьи затрат (стоимость СМ и конструкций, эксплуатация машин и механизмов, основная зарплата рабочих, накладные расходы).

Проблемы формирования цены на строительную продукцию в период планово распределительной экономики решались следующим образом:

Проектная организация разрабатывает проектно-сметную документацию (ПСД) в состав которой входили сметы разных уровней на работы и услуги, подлежащие выполнению.

После утверждения ПСД сметная стоимость выполняла функцию цены на строительную продукцию:

Сметная стоимость строительства указывалась в договорах строительного подряда.

По сметной стоимости осуществлялись расчеты между заказчиком и подрядчиком за выполненные работы.

По сметной стоимости зачислялось на баланс заказчика основные фонды

Денежная единица, в которой выражалась сметная стоимость объекта, была стабильна и являлась реальным средством платежа.

Налоговое законодательство РБ ориентировано на промышленное производство, где формируется цена на производимую продукцию и учет затрат осуществляется по следующим этапам:

материальные расходы и приравненные к ним

фонд ЗП

отчисления на социальные нужды

амортизационные отчисления

прочие расходы

Именно эти элементы а не сметные статьи затрат являются базовыми для начисления налогов, неналоговых платежей и сборов.

1. Расчет цены реализации строительной продукции

1.1 Характеристика исходных данных

В качестве исходных данных для КР используются физические объемы работ по конструктивным элементам и видам работ, предполагаемых к выполнению в течение одного месяца (август 2004 г.).

Исходные данные приводятся в виде фрагмента локальной сметы на общестроительные работы и представлены в таблице 1.1 (Форма 5).

Дальнейшие расчеты в КР выполняются на основании цены реализации строительной продукции, в основу определения которой принят акт приемки выполненных работ, составленный в базисных ценах 1991 г. с пересчетом в текущие цены.

Базисная стоимость работ определяется с использованием ресурстно-сметных норм.

1.2 Составление акта приёмки выполненных работ

В процессе строительства подрядчик ежемесячно представляет заказчику документ, в котором указываются все выполненные им работы за этот период и рассчитывается их текущая стоимость.

Для определения текущей стоимости выполненных работ составляется акт приёмки выполненных работ, используя рекомендации РНТЦ по ценообразованию в строительстве а также нормативные и информационные материалы Министерства Архитектуры и Строительства РБ.

Данный порядок составления акта приёмки выполненных работ, предназначен для подрядных организаций, финансируемых за счёт средств бюджета. По остальным стройкам этот порядок может изменяться, но эти изменения должны быть предусмотрены в договоре подряда.

Кроме прямых затрат в акт приёмки выполненных работ включаются:

- накладные расходы;

- плановые накопления;

- средства на временные здания и сооружения;

- зимние удорожания (если работы выполняются с 15 ноября по 25 марта);

- часть резерва средств на непредвиденные работы и затраты.

В акт обязательно включаются также средства на премирование за производственные результаты и др. прочие работы и затраты, относящиеся к деятельности подрядчика, перечень которых зависит от конкретных условий производства работ.

Норму накладных расходов принимаем в размере – 94,3%, плановых накоплений – 129,9% к сумме основной заработной платы и стоимости эксплуатации машин.

1.2.1 Базисная стоимость работ

Базисная стоимость работ определяется с использованием ресурсно-сметных норм (СНБ 8.03.106–2000 и т.д.) и сборников сметных цен на материалы, изделия и конструкции (части 1,2,4).

1.2.2 Расчет стоимости выполненных работ в текущих ценах

Расчет стоимости выполненных работ в текущих ценах определяется путем умножения базисной стоимости этих работ на индексы изменения стоимости (по элементам затрат) для г. Минска за август 2004 г. без учета НДС (указанные индексы утверждены указом Минстройархитектуры РБ от 24.08.2004 г. №216). Расчет ведем в таблице 1.2

Таблица 1.2 Стоимость выполненных работ в текущих ценах

| № п.п. | Наименование элементов стоимости | Базисная стоимость (1991 г.), руб. | Индекс изменения стоимости | Текущая стоимость, тыс. руб. |

| 1 | Основная заработная плата | 3744 | 650.385 | 2435,04 |

| 2 | Эксплуатация машин и механизмов | 1206 | 1480.805 | 1785,85 |

| 3 | Материалы | 12245 | 1665.147 | 20389,79 |

| 3.1 | Заготовительно-складские расходы (расчет 1) | - | - | 524,9 |

| 4 | Транспортные расходы | 2183 | 1394.582 | 3044,37 |

| 5 | Накладные расходы | 4668 | 743.111 | 3468,84 |

| 6 | Плановые накопления | 6430 | 656.008 | 4218,13 |

| 7 | Временные здания и сооружения | 356,4 | 1388.741 | 494,95 |

| 8 | Итого СМР: | 30832,4 | 1179.338 | 36361,82 |

| 9 | Непредвиденные расходы | 308 | 1179.338 | 363,24 |

| 10 | Всего СМР | - | - | 36725,06 |

| 11 | Премирование за производственные результаты | 1521 | 878.020* | 1335,46 |

| 12 | Итого стоимость в текущих ценах: | - | - | 38060,52 |

| 13 | Возврат стоимости материалов от разборки временных зданий и сооружений (15% от тоимости временных зданий и сооружений) | - | - | 74,24 |

| 14 | Итого без возврата стоимости материалов | - | - | 37986,28 |

| 15 | Налоги и отчисления | - | - | 11542,1 |

| 16 | Всего к оплате в текущих ценах | - | - | 49528,38 |

![]() тыс. руб.

тыс. руб.

Мт, ТРт – текущая стоимость материалов и транспортных расходов

1.12 – коэффициент, учитывающий налоги заготовительно-складской организации в размере 12%

0.02 – коэффициент, учитывающий заготовительно-складские расходы в размере 2%

*1,35 – коэффициент, учитывающий отчисления на социальное страхование в размере 35% (Iпр.з.=Iзп*1.35=650.385*1.35=878.020).

1.2.3 Расчет нормативного фонда заработной платы в текущих ценах

Нормативный фонд заработной платы необходим для исчисления налогов, включаемых в акт приемки выполненных работ для последующей компенсации заказчиком.

Нормативный фонд заработной платы включает заработную плату рабочих в полном объеме в текущих ценах и заработную плату, находящуюся в других элементах стоимости.

Удельный вес заработной платы по элементам базисной стоимости, определяется исходя из фактически сложившегося показателя заработной платы в базисной стоимости этих элементов. Расчет производим в таблице 1.3

Таблица 1.3 Нормативный фонд заработной платы в текущих ценах

| № п.п. | Наименование элементов стоимости | базисная з/п, тыс. руб | удельный вес з/п в базисной стоимости, % | индекс изменения заработной платы | заработная плата в текущих ценах, тыс. руб |

| 1 | Основная заработная плата рабочих | - | 100 | 650.385 | 2435 |

| 2 | Эксплуатация машин | 1.206 | 35 | 650.385 | 274.53 |

| 3 | Накладные расходы | 4.668 | 35,7 | 650.385 | 1083.85 |

| 4 | Плановые накопления (доплаты к з/п в составе плановых накоплений) | 6.43 | 23,08 | 650.385 | 965.2 |

| 5 | Временные здания и сооружения | 0.3564 | 28 | 650.385 | 64.9 |

| 6 | Итого | - | - | - | 4823.52 |

| 7 | Непредвиденные расходы (1% от итого) | - | - | - | 48.23 |

| 8 | Средства на премирование | - | 100 | - | 1335.46 |

| 9 | Всего нормативный фонд ЗП | - | - | - | 6207.21 |

Удельный вес нормативного фонда заработной платы в текущей стоимости работ, предполагаемых к выполнению будет равен: 11.3%

1.2.4 Расчет налогов и отчислений, включаемых в акт приемки выполненных работ

Ставки налогов и отчислений принимаем в соответствии с налоговым законодательством РБ, действующим по состоянию на 1 января 2004 г.

а) налоги и отчисления, относимые на себестоимость работ подрядчика.

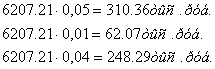

1. Единый платеж от фонда заработной платы составляет 5% НФЗП, в том числе 1% – отчисления в государственный фонд содействия занятости и 4% – чрезвычайный налог (отчисления на ликвидацию последствий аварии на чернобыльской АЭС).

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (1.1%).

6207.21·0.011=68.28 тыс. руб.

Всего: 378.64 тыс. руб.

2. Земельный налог – 2000 руб. (принят условно). Рассчитывается земельный налог исходя из 1/3 суммы земельного налога на квартал, пропорционально стоимости выполненных работ за месяц.

3. Экологический налог – 2500 руб. (принят условно)

ЭН=ЭН1+ЭН2

ЭН1 – включает часть налога за выбросы загрязняющих веществ в окружающую среду машинами и механизмами (принимается по информации за предыдущий месяц).

ЭН2 – налог за неорганизованные источники выбросов (применение лакокрасочных материалов и других используемых при выполнении СМР материалов по информации за предыдущий месяц).

4. Итого: 383.14 тыс. руб.

5. Отчисления в инновационный фонд (4.5% от себестоимости выполненных работ)

![]() тыс. руб.

тыс. руб.

6. Итого с инновационным фондом:

1995.86 тыс. руб.

7. Отчисления в фонд развития строительной науки (0.5% от выполненных работ).

![]() тыс. руб.

тыс. руб.

8. Итого с фондомразвития строительной науки:

1995,86+200.28=2196.14 тыс. руб.

9. Отчисления на содержание РУП «Служба ведомственного контроля при Минархстрое РБ» (0.1% от выручки):

![]() тыс. руб.

тыс. руб.

10. Итого сумма налогов и отчислений, включаемых в себестоимость:

22196.14+49.47=2245.61 тыс. руб.

11. Объем выполненных работ с налогами и отчислениями, включаемыми в себестоимость:

38060.52+2245.61=40306.13 тыс. руб.

б) налоги и отчисления, уплачиваемые из выручки от реализации строительной продукции и включаемые в стоимость строительной продукции (косвенные налоги)

12. Целевые сборы в местные бюджетные фонды по единому платежу (1.15% от

объема выполненных работ).

![]() тыс. руб.

тыс. руб.

13. Итого: 40306.13+468.91=40775.04 тыс. руб.

14. Единый платеж в целевые республиканские фонды (3% от стр. 13)

![]() тыс. руб.

тыс. руб.

15. Итого с ЕПРФ:

40775.04+1261.08=42036.12 тыс. руб.

16. Налог на добавленную стоимость (НДС=18%)

НДС=![]() тыс. руб.

тыс. руб.

17. Всего налогов, уплачиваемых из выручки:

468.91+1261.08+7566.5= 9296.49 тыс. руб.

18. Всего стоимость строительной продукции в текущих ценах:

42036.12+7566.5=49528.38 тыс. руб.

18.1 В т.ч. налоги и отчисления: 2245.61+9296.49=11542.1 тыс. руб.

Цена реализации строительной продукции представляет сумму принятых заказчиком работ, которая равна: 49528.38 тыс. руб.

2. Определение плановой себестоимости строительно-монтажных работ

В курсовой работе определение плановой себестоимости СМР, предполагаемых к выполнению течение месяца, производим только по одному объекту.

Определение плановой себестоимости СМР подрядчика производим в соответствии с экономической (поэлементной) группировкой издержек производства в разрезе следующих элементов:

- расходы на оплату труда;

- материальные и приравненные к ним затраты;

- амортизация основных фондов;

- отчисления на социальные нужды;

- прочие затраты.

В учебных целях из-за отсутствия первичных документов учета издержек производства будем использовать усредненные данные по удельному весу расходов, образующих элементов.

Расчет плановой себестоимости производим в таблице 2.1.

Похожие работы

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

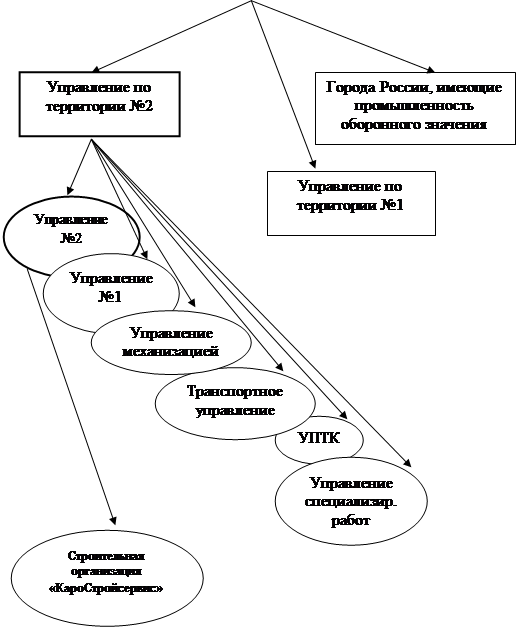

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... работ при проведении подготовительных выработок шахт позволит значительно улучшить основные технико-экономические показатели их сооружения. 1.3. Маркетинговая деятельность предприятия ООО «Инжстрой-Сити Монолит» является, по своей сути, производственной организацией, у которой конечный результат ее производственного процесса – объект завершенного строительства. Он как товар не рассматривается ...

0 комментариев