Навигация

Анализ затрат предприятия и определение себестоимости единицы продукции

42511

знаков

12

таблиц

1

изображение

3. Анализ затрат предприятия и определение себестоимости единицы продукции

Анализ издержек направлен на выявление возможностей повышения эффективности предприятия. Борьба предприятий за максимально высокую прибыль ведется в процессе использования имеющихся ресурсов путем создания условий эффективного их расходования. [9, c. 107]

Анализ издержек производится методом сопоставления: фактических данных с плановыми.

Анализ издержек производится по статьям расхода в таблице 8.

Анализируя таблицу 8 можно сделать следующие выводы:

За исключением затрат на налоги и отчисления, наблюдается абсолютная экономия издержек: (131376,5 – 146850) = -15473,5 и размер снижения уровня издержек составил -4,2% к товарообороту (32,5 – 36,7).

Такая ситуация свидетельствует об эффективном использовании текущих затрат.

Анализ прибыли и рентабельности предприятия предшествует планированию этих показателей и является одним из первых этапов процесса планирования.

Таблица 10. Анализ издержек по составу

| Статьи издержек | 2008 год | Отклонения | ||||

| План | Фактически | По сумме | В % | |||

| Сумма | В % к т/о | Сумма | В % к т/о | |||

| Расходы на автомобильные перевозки | 10000 | 2,5 | 8094 | 2 | -1906 | -0,5 |

| Расходы на оплату труда | 17250 | 4,3 | 17250 | 4,3 | - | - |

| Расходы на содержание, аренду зданий, помещений, инвентаря | 13200 | 3,3 | 11736,5 | 2,9 | -1463,5 | -0,4 |

| Амортизация осн. Средств | 22400 | 5,6 | 21450 | 5,3 | -950 | -0,3 |

| Отчисления и затраты на ремонт осн. Средств | 3600 | 0,9 | 1214 | 0,3 | -2386 | -0,6 |

| Износ санитар. одежды, белья, МБП, стол. приборов и посуды | 2800 | 0,7 | 2832,5 | 0,7 | 32,5 | - |

| Расходы на газ, топливо, электроэнергию | 30800 | 7,7 | 23877,5 | 5,9 | -6922,5 | -1,8 |

| Расходы на рекламу | 2400 | 0,6 | 2023,5 | 0,5 | -376,5 | -0,1 |

| Отчисления на социальные нужды | 22400 | 5,6 | 27520 | 6,8 | 5120 | 1,2 |

| Налоги отчисленные сборы включ. в изд. | 2800 | 0,7 | 3237,5 | 0,8 | 437,5 | +0,1 |

| Прочие расходы | 19200 | 4,8 | 12141 | 3,0 | -7059 | -1,8 |

| Всего издержек | 146850 | 36,7 | 131376,5 | 32,5 | -15473,5 | -4,2 |

| т/о к которому исчислен уровень издержек | 400000 | - | 404704 | - | 4704 | - |

Таблица 11. Динамика прибыли ресторана «Пески Востока»

| Показатель | Фактически | Отклонения (+;-) | В % к 2008 году | |

| За 2008 год | За 2009 год | |||

| Валовый товарооборот | 373688 | 404704 | 31016 | 108,3 |

| Отчисления в бюджетный фонд | 15993,5 | 18130,5 | 2137 | 113,3 |

| Отчисления в бюджетный фонд в % к т/о | 4,28 | 4,48 | 0,2 | 104,6 |

| Издержки производства и обращения | 132500 | 131376,5 | -1123,5 | 99,2 |

| Издержки производства и обращения в % к т/о | 35,5 | 32,5 | -3 | 91,5 |

| Внереализационные расходы | - | - | - | - |

| Внереализационные расходы | 7608,5 | 7055 | -553,5 | 92,7 |

| Балансовая прибыль | 240650 | 249525 | 8875 | 103,7 |

| Балансовая прибыль в % к т/о | 64,4 | 61,7 | -2,7 | 95,8 |

| Чистая прибыль | 210000 | 212750 | 2750 | 101,3 |

| Чистая прибыль в % к т/о | 56,2 | 52,6 | -3,6 | 93,6 |

Из данных таблицы 11 следует, что ресторан «Пески Востока» имеет следующую динамику прибыли:

1. балансовая прибыль увеличилась на 8875 руб. или (103,7 – 100) = 3,7%

2. чистая прибыль по сравнению с прошлым годом увеличилась на 27500 руб. или на (101,1 – 100) = 1,3%

4. Определение цены продукта и анализ безубыточности

Определение продажной цены на готовую продукцию осуществляется с помощью калькуляции. Калькуляция составляется из расчета стоимости сырья на 1 кг. для определения цены одного блюда, или на одно блюдо. [16, c. 93] Продажные цены рассчитываются в калькуляционной карточке отдельно на каждое блюдо или изделие кухни. Для полного удовлетворения спроса потребителей, повара разрабатывают новые рецепты блюд.

Рассмотрим влияние выпуска блюд (Б) и средней продажной цены одного блюда (Ц) на изменение оборота по обеденной продукции (О). Взаимосвязь факторов представляется формулой:

О=Б∙Ц

Общий прирост оборота по обеденной продукции по сравнению с предшествующим годом составил 211,6 млн. руб. (891,4–679,8)

Прирост оборота за счёт увеличения блюд (∆Об) оценивается по формуле:

∆Об = Б1∙Ц0-Б0Ц0

Где Б1Б0 – выпуск блюд за отчётный и базисный период

Ц0 – средняя продажная цена одного блюда за базисный период

∆Об=1061,2∙0,76–679,8=806,5–679,8=126,7 млн. руб. или 59,9%

общего прироста оборота по обеденной продукции.

Увеличение оборота за счёт роста средней продажной цены одного блюда отчётного периода: ∆Оц = 891,4–1061,2∙0,76=891,4–806,5=84,9 млн. руб. (40,1% общего прироста оборота).

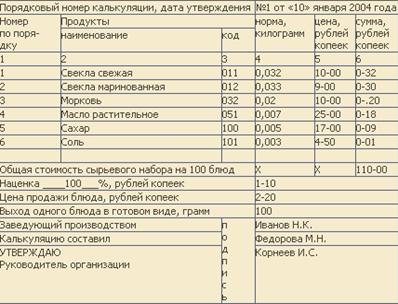

Перед составлением калькуляции необходимо точно знать ассортимент изготавливаемых блюд, нормы закладки каждого компонента в соответствии со Сборником рецептур, продажные цены на сырье.

Составление калькуляционной карточки производится в следующем порядке:

· На основании Плана-меню определяется ассортимент блюд, на которые необходимо составить калькуляцию;

· Определяются нормы вложения сырья на каждое отдельное блюдо;

· Определяются продажные цены сырья, включаемые в калькуляцию;

Калькуляционная карточка может составляться на одну порцию, или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно. Рассчитав продажную цену какого-либо блюда, бухгалтер-калькулятор подтверждает данный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителя организации.

Исчисленная в калькуляционной карточке продажная цена действует до изменения компонентов в сырьевом наборе и цен на сырьё и продукты.

Рис. 1 Калькуляционная карточка на салат из свежей свеклы

Общественное питание является довольно сложным видом деятельности, ибо выполняет несколько функций: производство продукции, продажа продукции собственного производства и покупных товаров, а также организация их потребления. Достаточно сложным является и процесс ценообразования. Практика ценообразования российских предприятий далека от рыночной ориентации, что негативно сказывается на экономическом благополучии и выживании хозяйствующих субъектов.

5. Определение эффективности деятельности предприятия

Показатели оценки эффективности финансового состояния делятся на:

1. показатели эффективности управления активами

2. показатели эффективности управления финансовыми ресурсами.

Анализ финансового состояния ресторана «Пески Востока» – это важная часть экономической работы, необходимое условие управления и руководства предприятием. Задачи финансового анализа предприятия состоит в изыскании дополнительных средств для наиболее рационального и экономического ведения хозяйственной деятельности.

Для оценки рентабельности ресторана «Пески Востока» проведем анализ динамики этого показателя. Рентабельность производства показывает, на сколько результативно используется имущество предприятия. Оно определяется, как отношение годовой прибыли (балансовой) к среднегодовой стоимости основных фондов и сумме оборотных средств.

Рпр = Пб: (Фо + Фоб.ср.)

Р. баз. г. = 240650: (2290000 + 350150) * 100 = 9,1%

Р. отч. г. = 249525: (2362000 + 315000) * 100 = 9,3%

Следовательно, рентабельность ресторана «Пески Востока» увеличилась на 0,2%, за счет увеличения прибыли.

Анализируя издержки можно сделать следующие выводы: за исключением затрат на налоги и отчисления, наблюдается абсолютная экономия издержек: – 15473,5 рублей. Размер снижения уровня издержек составила – 4,2% к товарообороту. Такая ситуация свидетельствует об эффективном использовании текущих затрат. Из анализа прибыли можно сделать такие выводы

· балансовая прибыль увеличилась на 8875 руб., или 3,6%

· чистая прибыль по сравнению с прошлым годом увеличилась на 2750 или на 1,3%.

По анализу рентабельности имеет следующие данные:

· Р. баз. года = 9,1%

· Р. отч. года 9,3%

Таким образом, рентабельность ресторана «Пески Востока» увеличилась на 0,2% за счет увеличения прибыли.

Цель анализа финансового состояния является оценка экономического потенциала предприятия, перспективы его развития и устойчивости в рыночной экономике. (таблица 14)

Таблица 14 Финансовый план

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Денежные средства в наличии на начало месяца | 5122 | 10284 | 15496 | 20768 | 25910 | 31132 | 36394 | 41676 | 46908 | 52130 | 57452 | |

| 2. Денежные поступления – выручка от реализации | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 | 25962 |

| 3. Всего денежных поступлений | 25962 | 31684 | 36246 | 41458 | 46730 | 51872 | 57094 | 62356 | 67638 | 72870 | 78092 | 83414 |

| 4. Денежные платежи | ||||||||||||

| – покупка сырья | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 |

| – заработная плата | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 |

| – обслуж. обор. | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| – реклама | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 |

| – страховые платежи | 800 | 800 | 800 | 800 | 800 | 800 | 800 | 800 | 800 | 800 | 800 | 800 |

| -% за кредит | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 |

| – хоз средства | 340 | 300 | 250 | 190 | 320 | 240 | 200 | 180 | 230 | 240 | 160 | 300 |

| ИТОГО: | 14340 | 14300 | 14250 | 14190 | 14320 | 14240 | 14200 | 14180 | 14230 | 14240 | 14160 | 14300 |

| – выплата основных сумм по кредиту | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 |

| – прочие расходы | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| Резерв на: ремонт оборудования, на оплату отпусков | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| 5. Всего денежных платежей | 20840 | 20800 | 20750 | 20690 | 20820 | 20740 | 20700 | 20680 | 20730 | 20740 | 20640 | 20800 |

| 6. Денежные средства на конец месяца | 5122 | 10284 | 15496 | 20768 | 25910 | 31132 | 36394 | 41676 | 46908 | 52130 | 57452 | 62614 |

Заключение

В данной работе были рассмотрены механизмы управления хозяйственной деятельностью ресторана, изучены особенности экономической деятельности предприятия общественного питания, комплексно рассмотрены экономические категории, используемые в ресторанном бизнесе, методика анализа и планирования показателей в этих сферах коммерческой деятельности.

На примере ресторана «Пески Востока» было проведено подробное исследование экономической деятельности предприятия общественного питания, проведена оценка эффективности его хозяйственной деятельности и спланированы необходимые показатели.

Таким образом, основные фонды предприятия обновляются низкими темпами, что подтверждается незначительной величиной 0,05. Фактическая реализация собственной продукции в отчетном году была выше планового задания на 6979,5 руб., (на 2,5%) и превосходила прошлый год на 29473,5 руб. (11,4%). Поэтому ее удельный вес в товарообороте также превышал плановые предложения и соответствующий показатель прошлого года. Все это заслуживает положительной оценки. Ресторан, работая традиционно, почти полностью ориентировался на обслуживание лишь своего обычного контингента.

За исключением затрат на налоги и отчисления, наблюдается абсолютная экономия издержек: – 15473,5 рублей. Размер снижения уровня издержек составила – 4,2% к товарообороту. Такая ситуация свидетельствует об эффективном использовании текущих затрат.

Показатели доходности у ресторана «Пески Востока» положительные, ресторан может покрывать долги за счет собственных средств, т.е. является платежеспособным, но имея низкий коэффициент покрытия 0,04 у предприятия нет тенденций к развитию.

Список литературы

1. Бизнес-план: Методические материалы / Под ред. Р.Г. Малиновского. – М.: ФиС, 2005. с. 367

2. Вопросы экономики, управления и организации торговли в современных условиях: Сб. науч. тр. / С.-Петерб. торг.-экон. ин-т; Отв. ред. Соломатин А.Н. – СПб., 2009. с. 450

3. Волков О.И. «Экономика предприятия» – Москва, Наука, 2008 год. с. 290

4. В.П. Грузинов, В.Д. Грибов. Экономика предприятия. – М.: Финансы и статистика, 2009. с. 379

5. Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкель, В.А. Швандар. – М.: Юнити, 2006. – 719 с.

6. Градов А.П. Экономическая стратегия фирмы /Под ред. Градова А.П. – СПб.: Спецлитература, 2010. с. 492

7. Гребнев Е.Г. Управленческие нововведения. – М.: Экономика, 2007. с. 289

8. Гончаров В.В. Руководство для высшего управленческого персонала. В 2-х т. – М.: МНИИПУ. - 2008 с. 305

9. Егоров, В.Ф. Управление торговлей крупного города в новых условиях хозяйствования / Санкт – Петербург. ун-т экономики и финансов. – СПб.: Изд-во Санкт-Петербург. ун-та экономики и финансов, 2009. с. 293

10. Ильин А.И. Управление предприятием. – Мн.: Высшая школа, 2008. с. 388

11. Ковалев В.В. Финансовый анализ. Методы и процедуры/ В.В. Ковалев. – М.: Финансы и статистика, 2007. – 560 с.,

12. Лавров А.М., Сурнин В.С. Реформирование экономики: региональные аспекты. Ч. 2. Региональный маркетинг и тенденции его развития. – Кемерово, 2008. с. 272

13. Любушин Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б. Лещева, В.Г. Дьяконова – М.: ЮНИТИ, 2009. – 184 с.

14. Основы предпринимательского дела / Под ред. Ю. Осипова, Е. Смирновой. – М.: БЕК, 2008. с. 377

15. Панкратов Ф.Г., Серегина Т.К. Коммерческая Деятельность. Учебник для высших и средних специальных учебных заведений. М.: Информационно-внедренческий центр «Маркетинг», 2009 с. 506

16. Радионов Б.Н. «Организация планирования управления предприятием» – Москва, Финансы и Статистика, 2008 год. с. 203

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая – Минск: Новое знание. 2007. – 687 с

18. Селезнева Н.Н. Финансовый анализ: учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. – М.: Юнити-Дана, 2008. – 479 с.

19. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2009. с. 451

20. Справочник предпринимателя: розничная торговля, оптовая торговля, общественное питание и гостиничное хозяйство. – М.: Наука, 2007. – 592 с.

21. Шмален Г. Основы и проблемы экономики предприятия / Перевод с англ. 2009, с. 511

22. Экономика и статистика фирм / Под ред. С. Ильенковой. – М.: ФиС, 2007. с. 381

23. Экономика предприятия / Под ред. В.Я. Хрипача, АУ при Президенте РБ. – Мн., 2006. с. 420

24. Экономика предприятия / Под ред. В.Я. Горфинкеля и др. – М.: Банки и биржи, ЮНИТИ, 2008 с. 560

25. Экономика предприятия / Под ред. О.И. Волкова. – М.: Инфра-М, 2007. с. 461

Похожие работы

... базисного года возьмем 2007 год, и при составлении таблицы 5 воспользуемся данными, проанализированными выше в аналитическом разделе данного дипломного проекта. Таблица 5. Анализ повышения прибыли за счет внедрения мероприятий по совершенствованию системы расчетов с покупателями Наименование показателя ед. изм. Расчет Значение 1 2 3 4 1.Увеличение объема реализации 1.1. Продажа ...

... 35% количество сделок (продаж элементов туров) увеличится уже в 2 раза относительно текущего показателя, что подтверждает повышение экономической эффективности деятельности предприятия ЗАО «Богемия Сервис» от использования информационной технологии. 6. Экономическая экспертиза проекта создания Web-узла и разработка механизма управления рисками 6.1. Анализ устойчивости и чувствительности ...

... формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков). 2. Оценка экономическОй эффективности деятельности предприятия 2.1 Общая характеристика предприятия ЗАО «Северодонецкое объединение Азот» организовано в процессе реструктуризации и санации СГПП «Объединение Азот» в соответствии с решением ...

... . На это повлияло: увеличение объема выручки от реализации продукции, увеличение размера налога, повышение себестоимости продукции. 3 Мероприятия и рекомендации качественного использования показателей эффективности деятельности предприятия. 3.1 Резервы снижения себестоимости. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы ...

0 комментариев