Курсовая работа на тему

Эффективность инновационной деятельности предприятия

Содержание

Введение

Глава 1. Инновационная деятельность: понятие и классификация. Влияние на производство

1.1 Инновации, их экономическая сущность и значение 1.2 Инновационный процесс как объект управления 1.3 Структура инновационного процесса1.4 Классификация инноваций

1.5 Роль инноваций в развитии предприятияГлава 2. Расчеты основных экономических показателей предприятия

2.1 Определение производственной программы предприятия

2.2 Расчеты необходимых трудовых ресурсов и эффективности их использования

2.3 Определения производственной мощности, производственных фондов и эффективности их использования

2.4 Составление себестоимости товарной продукции и определения ее структуры

2.5 Определение цен на продукцию, оформление и распределение прибыли предприятия

2.6 Выполнение предприятием обязанностей перед бюджетом и социальными фондами

2.7 Социальная деятельность предприятия

2.7.1 Расчет среднемесячной заработной платы на предприятии

2.7.2 Выполнение социальной программы предприятия (обеспечение жильем)

Выводы

Литература

Введение

Возможные пути создания благоприятного инновационного климата в украинской экономике начали активно в начале 80-х годов, еще до распада Советского Союза. Уже тогда стало очевидным, что действующие механизмы “внедрения” результатов исследований и разработок неэффективны, инновационная активность предприятий низкая, а средний возраст производственного оборудования постоянно увеличивался, достигнув к 1990 году 10,8 лет.

С тех пор был принят ряд государственных Концепций регулирования и стимулирования инновационной деятельности, создан ряд механизмов государственного финансирования инноваций, включая создание инфраструктуры инновационной деятельности. Главной проблемой пока остается разорванность связей между основными участниками инновационного процесса (разработчиками и потребителями нововведений), информационная непрозрачность и поэтому низкая мотивация, как к разработке, так и финансированию инноваций.

В официальной статистике под технологическими инновациями понимаются конечные результаты инновационной деятельности, получившие воплощение в виде нового или усовершенствованного продукта или услуги, внедренных на рынке, нового или усовершенствованного технологического процесса или способа производства (передачи) услуг, используемых в практической деятельности. От того, какое определение инноваций используется, зависят все формализуемые характеристики этого процесса. В настоящее время единого подхода к определению инновационной деятельности нет, равно как и не проводилось сплошных обследований предприятий и организаций, в которых исследовались бы инновации. Существующие оценки инновационной деятельности основываются на выборочных обследованиях большей или меньшей широты, и этим объясняется нередкое противоречие их результатов.

Инновационным является такое предприятие, которое внедряет продуктовые или процессные инновации, независимо от того, кто был автором инновации – работники данной организации или внешние агенты (внешние собственники, банки, представители федеральных и местных органов власти, научно-исследовательские организации и провайдеры технологий, другие предприятия).

Таким образом, цель этой работы – дать представление об инновационной деятельности предприятий. А основные задачи – понять сущность инноваций, выявить виды инноваций, а также рассмотреть влияние инновационной деятельности на развитие предприятия.

Глава 1. Инновационная деятельность: понятие и классификация. Влияние на производство 1.1 Инновации, их экономическая сущность и значение

Следует различать термины «нововведения» и «инновации». Инновация более широкое понятие, чем нововведение.

Инновация - это развивающийся комплексный процесс создания, распространения и использования новой идеи, которая способствует повышению эффективности работы предприятия. При этом инновация - это не просто объект, внедренный в производство, а объект, успешно внедренный и приносящий прибыль в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога.

Научно-техническое нововведение необходимо рассматривать как процесс преобразования научного знания в научно-техническую идею и далее - в производство продукции для удовлетворения потребности пользователя. В этом контексте можно выделить два подхода к научно-техническому нововведению.

Первый подход отражает в основном продуктовую ориентацию нововведения. Инновация определяется как процесс преобразования ради выпуска готовой продукции. Это направление распространяется в период, когда позиции потребителя по отношению к производителю достаточно слабы. Однако сами по себе продукты - не конечная цель, а лишь средство удовлетворения потребностей. Поэтому, согласно второму подходу, процесс научно-технического нововведения рассматривается как передача научного или технического знания непосредственно в сферу удовлетворения нужд потребителя. Продукт при этом превращается в носителя технологии, а форма, которую он принимает, определяется после увязки технологии и удовлетворяемой потребности.

Таким образом, инновации, во-первых, должны носить рыночную структуру для удовлетворения нужд потребителей. Во-вторых, любая инновация всегда рассматривается как сложный процесс, предполагающий изменение как научно-технического, так и экономического, социального и структурного характера. В-третьих, в инновации акцент делается на быстром внедрении новшества в практическое использование. В-четвертых, инновации должны обеспечивать экономический, социальный, технический или экологический эффект.

Инновационный процесс - это процесс преобразования научного знания в инновацию, который можно представить как последовательную цепь событий, в ходе которых инновация вызревает от идеи до конкретного продукта, технологии или услуги и распространяется при практическом использовании. Инновационный процесс направлен на создание требуемых рынков продуктов, технологий или услуг и осуществляется в тесном единстве со средой: его направленность, темпы, цели зависят от социально-экономической среды, в которой он функционирует и развивается. Поэтому только, на инновационном пути развития возможен подъем экономики.

Инновационная деятельность - это деятельность, направлена на использование и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры и улучшения качества выпускаемой продукции, совершенствования технологии их изготовления с последующим внедрением и эффективном реализацией на внутреннем и зарубежном рынках.

Инновация может быть рассмотрена как:

- процесс;

- система;

- изменение;

- результат.

Инновация имеет четкую ориентацию на конечный результат прикладного характера, она всегда должна рассматриваться как сложный процесс, который обеспечивает определенный технический и социально-экономический эффект.

Инновация в своем развитии (жизненном цикле) меняет формы, продвигаясь от идеи до внедрения. Протекание инновационного процесса, как и любого другого, обусловлено сложным взаимодействием многих факторов. Использование в предпринимательской практике того или иного варианта форм организации инновационных процессов определяют три фактора:

- состояние внешней среды (политическая и экономическая ситуация, тип рынка, характер конкурентной борьбы, практика государственно-монополистического регулирования и т.д.);

- состояние внутренней среды данной хозяйственной системы (наличие лидера-предпринимателя и команды поддержки, финансовые и материально-технические ресурсы, применяемые технологии, размеры, сложившаяся организационная структура, внутренняя культура организации, связи с внешней средой и т.д.);

- специфика самого инновационного процесса как объекта управления.

Инновационные процессы рассматриваются как процессы, пронизывающие всю научно-техническую, производственную, маркетинговую деятельность производителей и, в конечном счете, ориентированные на удовлетворение потребностей рынка. Важнейшим условием успеха инновации является наличие новатора-энтузиаста, захваченного новой идеей и готового приложить максимум усилий, чтобы воплотить ее в жизнь, и лидера-предпринимателя, который нашел инвестиции, организовал производство, продвинул новый товар на рынок, взял на себя основной риск и реализовал свой коммерческий интерес.

Новшества формируют рынок новаций, инвестиции - рынок капитала, инновации - рынок конкуренции инноваций. Инновационный процесс обеспечивает внедрение научно-технического результата и интеллектуального потенциала для получения новой или улучшенной продукции (услуг) и максимальный прирост добавленной стоимости.

1.2 Инновационный процесс как объект управленияИнновационный процесс может рассматриваться как относительно обособленный, имеющий свой конечный продукт и использующий традиционные процессы и структуры в качестве средств своей реализации без какого-либо их существенного изменения (пример - выпуск некоторого технического изделия, не заменяющего производства уже существующих изделий, а дополняющего их). Управление таким простейшим типом инновационного процесса сводится к выделению ресурсов для обеспечения данного процесса и созданию дополнительных стимулов к участию в этом процессе обеспечивающих систем и служб. Признание полезности новой концепции или идеи конечным потребителем вызывает изменение внешней среды. Польза, полезная функция - это отличие инновации от открытия и изобретения. Открытия и изобретения не имеют социальной и экономической ценности, если не становятся основой инновации. Вторичное внедрение относится уже к обновлению. Целесообразно ввести разделение: к инновациям первого рода относятся новые открытия, изобретения, идеи, впервые внедряемые в производство инноваторами, получающие первичное превосходство и нередко финансируемые из централизованных источников; к инновациям второго рода относятся изобретения, ноу-хау, идеи и открытия, внедряемые повторно имитаторами, т.е. такие новинки уже не являются новыми в мире. Если инновации первого рода не обязательны для всех предприятий, то инновации второго рода обязательны для всех, и они уже чаще финансируются за счет кредитных источников в венчурной и других формах. Создатель новой технологии, т.е. инноватор, исходит из таких критериев, как уникальность и новизна; а имитатор - из таких критериев, как жизненный цикл изделия и его экономическая эффективность.

Уникальность может быть достигнута лишь в том случае, если персонал предприятия обладает собственными, оригинальными знаниями и навыками в данной промышленной сфере. Инновации крайне важны для таких организаций, которые продают лицензии. Под воздействием современных изменений, тенденций и процессов как в технике, так и в экономике формируются новые потребности, которые не могут быть удовлетворены за счет имеющихся результатов деятельности людей. Возникают проблемы, решение которых возможно лишь путем конструирования новых средств и изделий, новых организационных форм, т.е. благодаря инновационной деятельности людей, которая и составляет содержание любой инновации.

1.3 Структура инновационного процессаВ динамическом плане, т.е. во времени, структуру инновационного процесса можно представить в следующем виде:

1) выявление проблемной ситуации (имитация инновации);

2) формулировка целей инновации;

3) анализ существующего положения (диагностика проблемы организации или отдельного ее элемента);

4) принятие решения о целесообразности разработки инновации определенного вида;

5) разработка (проектирование) инновации;

6) согласование и утверждение проекта инновации;

7) подготовка объекта к инновации;

8) внедрение инновации;

9) оценка фактической эффективности инновации;

10) устаревание.

Контроль перехода от одной операции инновационного процесса к другой является действенным инструментом управления процессом внедрения инновации. Успешность внедрения инновации в значительной мере определяется степенью беспрепятственности прохождения по логической цепочке операций, особенно на их стыках, а это зависит в первую очередь от согласованности смежных подразделений при переходе от одной операции к другой и, конечно, от заинтересованности организаций, выполняющих соответствующие операции. Вслед за экономическим освоением инновации сначала на первом, а затем и на остальных предприятиях следует фаза ее эффективного использования, которая характеризуется постепенной стабилизацией затрат и возрастанием эффекта в основном за счет наращивания объемов использования новшества. Именно здесь реализуется основная часть фактического экономического эффекта инновации. Заключительная фаза жизненного цикла инновации - ее устаревание.

1.4 Классификация инновацийДля получения более высокой отдачи от инновационной деятельности осуществляется классификация нововведений. Необходимость классификации, т.е. разделения всей совокупности нововведений по тем или иным признакам на соответствующие группы, объясняется тем, что выбор объекта инновации является очень важной процедурой, поскольку она предопределяет всю последующую инновационную деятельность, результатом которой станут повышение эффективности производства, расширение номенклатуры наукоемкой продукции и рост ее объемов.

Классификация инноваций на соответствующие группы осуществляется с помощью следующих признаков.

По признаку возникновения инноваций выделяются две группы: защитные и стратегические. Защитная группа инноваций обеспечивает необходимый уровень конкурентоспособности производства и продукции на основе внедрения соответствующих нововведений как способа защиты от конкурентов. Стратегическая формирует перспективные преимущества в конкурентной борьбе. По предмету и сфере приложения инноваций происходит деление нововведений на продуктовые (новые продукты и материалы), рыночные (новые сферы использования товара, возможность реализации инноваций на новых ранках), процессные (технологии, новые методы организации и управления производством).

По степени новизны инноваций выделяют:

- нестандартные группы инноваций, включающие новый товар, произведенный на основе впервые разработанного технического решения, не имеющего аналога;

- улучшающие - новые товары или технологические процессы, разработанные на основе использования достижений научно-технического процесса и обеспечивающие совершенные технико-эксплуатационные характеристики в сравнении с действующими аналогами;

- модификационные - нововведения, расширяющие эксплуатационные возможности товара или технологического процесса.

По характеру удовлетворения потребностей инновационные группы определяются нововведениями, которые удовлетворяют сложившиеся на рынке новые потребности.

По масштабам распространения инновации могут быть базовыми для молодых отраслей, производящих однородный продукт, или используемыми во всех отраслях промышленного производства.

Несмотря на общность предмета инноваций, каждое их внедрение является весьма индивидуальным и даже уникальным. Вместе с тем существует множество классификаций инноваций и, соответственно, субъектов инновационного предпринимательства. Рассмотрим некоторые из них. Г. Менш выделил три крупные группы инноваций: базисные, улучшающие и псевдоинновации. Базисные инновации, в свою очередь, подразделяются на технологические (образующие новые отрасли и новые рынки) и нетехнологические (изменения в культуре, управлении, общественных услугах). Движение от одного технологического пата к другому происходит, по мнению Менша, посредством перехода от базисных инноваций к улучшающим и далее - к псевдоинновациям.

Детальная и оригинальная типология инноваций дана А.И. Пригожиным. Он классифицировал инновации в зависимости от типа новшеств (материально-технические и социальные нововведения), механизма осуществления, особенностей инновационного процесса. А.И. Пригожин ввел в научный оборот замещающие, отменяющие, открывающие нововведения, ретронововведения, единичные, диффузные, внутриорганизационные, межорганизационные и др. Он разделил понятия "инновация" и "новшество". Новшество, по мнению А.И. Пригожина, - это предмет инновации; новшество и инновация имеют различные жизненные циклы; новшество - это разработка, проектирование, изготовление, использование, устаревание. Инновация же - это зарождение, диффузия, рутинизация (стадия, когда инновация "реализуется в стабильных, постоянно функционирующих элементах соответствующих объектов").

- крупнейшие (базисные) инновации - реализуют крупнейшие изобретения и становятся основой революционных переворотов в технике, формирования новых ее направлений, создания новых отраслей. Такие инновации требуют длительного времени и крупных затрат для своего освоения, но зато обеспечивают значительный по уровню и масштабу народно-хозяйственный эффект, однако происходят они не каждый год;

- крупные инновации (на базе аналогичного ранга изобретений) - формируют новые поколения техники в рамках данного направления. Они реализуются в более короткий срок и с меньшими затратами, чем крупнейшие (базисные) инновации, но скачок в техническом уровне и эффективности сравнительно меньше;

- средние инновации реализуют такого же уровня изобретения и служат базой для создания новых моделей и модификаций данного поколения техники, заменяющих устаревшие модели более эффективными либо расширяющих сферу применения этого поколения;

- мелкие инновации - улучшают отдельные производственные или потребительские параметры выпускаемых моделей техники на основе использования мелких изобретений, что способствует либо более эффективному производству этих моделей, либо повышению эффективности их использования.

М. Уолкер выделяет семь типов инноваций в зависимости от степени использования в них научных знаний и широкого применения:

1) основанные на использовании фундаментальных научных знаний и широко применяющиеся в различных сферах общественной деятельности (например, ЭВМ и др.);

2) также использующие научные исследования, но имеющие ограниченную область применения (например, измерительные приборы для химического производства);

3) разработанные с использованием уже существующих технических знаний новшества с ограниченной сферой применения (например, новый тип смесителя для сыпучих материалов);

4) входящие в комбинации различных типов знаний в одном продукте;

5) использующие один продукт в различных областях;

6) технически сложные новшества, появившиеся как побочный результат крупной исследовательской программы (например, керамическая кастрюля, созданная на основе исследований, проводившихся в рамках космической программы);

7) использующие уже известную технику или методы в новой области.

Обобщенная классификация инноваций по признакам приведена в табл. 1.1.

Таблица 1.1 Обобщенная классификация инноваций по признакам

| Признак классификации | Виды инноваций |

| С точки зрения цикличного развития | - Крупнейшие - Крупные - Средние - Мелкие |

| В зависимости от степени использования научных знаний | Основанные на: - фундаментальных научных знаниях - научных исследованиях с ограниченной областью применения - существующих технических знаниях - комбинации различных типов знаний - использовании одного продукта в различных областях - побочных результатах крупных программ - уже известной технологии |

| С точки зрения структурной характеристики | - На входе - На выходе - Нововведения структуры предприятия |

| С точки зрения увязки с отдельными сферами деятельности | - Технологические - Производственные - Экономические - Торговые - Социальные |

| В области управления | - Инновации продукции - Инновации процессов (технологических) - Инновации рабочей силы - Инновации управленческой деятельности |

| С точки зрения назначения | - Для потребления в качестве товара массового спроса - Для промышленного потребления в гражданских отраслях - Для потребления в оборонном комплексе |

| По способу | - Экспериментальные - Прямые |

| По стадии жизненного цикла | Инновации, внедряемые на стадии: - стратегического маркетинга - НИОКР - организационно-технологической подготовки производства - производства - сбыта - сервиса |

| 1 | 2 |

| В зависимости от размера экономического эффекта | - Обнаружение новых областей применения (повышает эффективность в 10-100 и более раз) - Использование новых принципов функционирования (повышает эффективность в 2-10 раз) - Создание новых конструктивных решений (повышает эффективность на 10-50%) - Расчет и оптимизации параметров (повышает эффективность на 2-10%) |

| По уровню управления | - Федеральные - Отраслевые - Территориальные - Первичного звена управления |

| По срокам управления | - 20 и более лет - 10-15 лет - 5-10 лет - до 5 лет |

| По степени охвата жизненного цикла | - НИОКР - Освоение и применение НИОКР |

| По объему | - Точечные - Системные - Стратегические |

| По отношению к предыдущему состоянию процесса (системы) | - Заменяющие - Отменяющие - Открывающие - Ретронововведения |

| По назначению | Направленные на: - эффективность - улучшение условий труда - повышение качества продукции |

| По источнику планирования | - Централизованные - Локальные - Спонтанные |

| По результативности | - Внедренные и полностью используемые - Внедренные и слабо используемые |

| По уровню новизны | - Радикальные и изменяющие или создающие вновь целые отрасли - Системные - Модифицирующие |

Безусловно, данная классификация не является исчерпывающей, но при этом следует отметить, что различные виды инноваций тесно взаимосвязаны между собой.

Классификация дает специалистам базу для выявления максимального количества способов реализации инноваций, тем самым создавая вариантность выбора решений.

1.5 Роль инноваций в развитии предприятияИнновационная деятельность предприятия направлена, прежде всего, на повышение конкурентоспособности выпускаемой продукции (услуг).

Конкурентоспособность - это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента - потребительские свойства и цена - являются главными составляющими конкурентоспособности товара (услуги). Однако рыночные перспективы товаров связаны не только с качеством и издержками производства. Причиной успеха или неудачи товара могут быть и другие (нетоварные) факторы, такие, как рекламная деятельность, престиж фирмы, предлагаемый уровень обслуживания.

Вместе с тем обслуживание на высшем уровне создает большую привлекательность. Исходя из этого, формулу конкурентоспособности можно представить в следующем виде:

Конкурентоспособность = Качество + Цена + Обслуживание.

Управлять конкурентоспособностью - значит обеспечивать оптимальное соотношение названных составляющих, направлять основные усилия на решение следующих задач: повышение качества продукции, снижение издержек производства, повышение экономичности и уровня обслуживания.

По существу, основа современной "философии успеха" заключается в подчинении интересов фирмы целям разработки, производства и сбыта конкурентоспособной продукции. На первый план ставится ориентация на долговременный успех и на потребителя. Руководители компаний рассматривают вопросы прибыльности с позиций качества, потребительских свойств продукции, конкурентоспособности.

Для анализа положения изделия на рынке, оценки перспектив его сбыта, выбора стратегии продаж используется концепция "жизненного цикла товара. Одновременная рабата с товарами, находящимися на различных стадиях жизненного цикла, под силу лишь крупным компаниям. Небольшие фирмы вынуждены идти по пути специализации, т.е. выбирают себе одно из следующих "амплуа":

- фирма-новатор, занимающаяся прежде всего вопросами нововведений;

- инжиниринговая: фирма, разрабатывающая оригинальные модификации товара и его дизайн;

- узкоспециализированный изготовитель - чаще всего субпоставщик относительно несложных изделий массового выпуска;

- производитель традиционных изделий (услуг) высокого качества.

Как показывает опыт, небольшие фирмы особенно активно действуют в производстве товаров, проходящих стадии формирования рынка и ухода с него. Дело в том, что крупная фирма обычно неохотно идет первой на производство принципиально новой продукции. Последствия возможной неудачи для нее намного тяжелее, чем для небольшой вновь образовавшейся фирмы. Обеспечение конкурентоспособности товара требует новаторского, предпринимательского подхода, сутью которого являются поиск и реализация инноваций. В этой связи интересно отметить, что один из классиков экономической теории А. Маршалл считал именно предпринимательство коренным свойством, главной чертой рыночной экономики. Главной предпосылкой инновационной стратегии является моральное старение выпускаемой продукции и технологии. В связи с этим каждые три года на предприятиях следует проводить аттестацию выпускаемых изделий, технологий, оборудования и рабочих мест, анализировать рынок и каналы распределения товаров. Иными словами, должна проводиться рентгенограмма бизнеса.

Глава 2. Расчеты основных экономических показателей предприятия 2.1 Определение производственной программы предприятия

Исходные данные для расчетов представим в таблице 2.1.

Таблица 2.1 Исходные данные

| № п/п | Показатели | Варианты | ||||

| 4 | ||||||

| 1 | Количество единиц продукции, тыс. шт. | А | 77 | |||

| В | 89 | |||||

| С | 22 | |||||

| 2 | Технологическая трудоемкость, нормо-часов | А | 20 | |||

| В | 15,5 | |||||

| С | 12 | |||||

| 3 | Разряды по которым тарифицируется работа по изготовлении продукции | А | 6 | |||

| В | 4 | |||||

| С | 5 | |||||

| 4 | Полная себестоимость единицы продукции, д.е. | А | 269 | |||

| В | 183 | |||||

| С | 268 | |||||

| 5 | Доля материальных расходов в себестоимости | А | 0,39 | |||

| В | 0,31 | |||||

| С | 0,36 | |||||

| 6 | Норматив рентабельности рассчитан относительно себестоимости без учета материальных затрат, % | А | 20 | |||

| В | 23 | |||||

| С | 27 | |||||

| 7 | Балансовая стоимость основных производственных фондов, млн. д.е. | 31 | ||||

| 8 | Норма амортизационных отчислений (средняя), % | 18 | ||||

| 9 | Изменение незавершенного производства, тыс. д.е. | 670 | ||||

| 10 | Изменение остатков товарной продукции на составе, тыс. д.е. | 320 | ||||

| 11 | Рентабельность продукции, % | А | 18 | |||

| В | 24 | |||||

| С | 23 | |||||

| 12 | Коэффициент использования производственной мощности | 0,86 | ||||

| 13 | Количество производителей, которые одновременно изготовляют продукцию, чел. | А | 4 | |||

| В | 3 | |||||

| С | 3 | |||||

| 14 | Коэффициент оборотности оборотных средств | 3,1 | ||||

| 15 | Ставка акцизного сбора, % | А | 14 | |||

| В | 10 | |||||

| С | 7 | |||||

| 16 | Поступление от реализации (в конце года) ненужных основных производственных фондов, тыс. д.е. | 1000 | ||||

| 17 | Уменьшение элемента “другие расходы”, % | 11 | ||||

| 18 | Стоимость работ промышленного назначения для других предприятий, тыс. д.е. | 450 | ||||

Для расчета производственной программы в стоимостных показателях необходимо в первую очередь определить структуру цены единицы изделия.

Цена на товар состоит из отдельных элементов. Основными из них являются себестоимость и прибыль. Их наличие в цене является обязательным. Кроме того, в состав цены могут входить:

- акцизный сбор;

- налог на добавленную стоимость;

- наценки снабженческо-сбытовых организаций;

- торговые надбавки или скидки.

При расчете оптовой цены прибыль определяется в процентах к себестоимости. Этот процент характеризует прибыльность предприятия и имеет название рентабельности.

Рентабельность продукции равняется

![]() (2.1)

(2.1)

где Рпі - рентабельность продукции і-го наименования в процентах;

Пі - прибыль предприятия от реализации единицы отмеченной продукции, денежные единицы (г.о.);

Сі - полная себестоимость единицы отмеченной продукции, г.о.

Согласно с заданной в исходных данных рентабельностью продукции (пункт 11) можно рассчитать оптовую цену единицы продукции і-го наименования

Цопт.і = Сі + Пі, д.е. (2.2.)

Тогда, товарная продукция, которая подготовлена для поставки потребителям, определяется как

![]() (2.3.)

(2.3.)

где ТП - объем товарной продукции;

Nі - выпуск продукции i-го наименования в натуральных единицах;

Цопт.і - оптовая цена предприятия единицы продукции i-го наименования, г.о.;

Р - стоимость работ промышленного назначения для других предприятий, г.о.;

m - номенклатура продукции.

![]()

Реализованная продукция предприятия - это стоимость отгруженной продукции, за которую на счет предприятия-поставщика поступили средства в отмеченный срок; реализованная продукция определяется по формуле

![]() , (2.4)

, (2.4)

где РП - реализованная продукция, г.о.;

ТП - товарная продукция, г.о.;

Гн, Гк - готовая продукция, которая находится на складе или отгруженная соответственно на начало и конец отмеченного периода

Таким образом, реализованная продукция в данном случае будет отличаться от товарной на величину изменения остатков готовой продукции на складе.

РП = 52339,30 + (320)=52659,30 тыс. д.е.

К валовой продукции относят (в стоимостном выражении) всю продукцию независимо от степени ее готовности; валовая продукция определяется по формуле

ВП = ТП + НЗВк - НЗВп, д.е., (2.5)

где ВП - валовая продукция, д.е.;

ТП - товарная продукция, д.е.;

НЗВк, НЗВп - стоимость остатков незавершенного производства соответственно на начало и конец отмеченного периода, д.е.

ВП = 52339,30 + (670) = 53009,30 тыс. д. ед.

Нормативно-чистая продукция, как известно, отображает вновь образованную стоимость и вычисляется по формуле:

![]() , (2.6)

, (2.6)

где ЧПн - объем нормативно-чистой продукции, д.е.;

Nі - выпуск продукции i-го наименования в натуральных единицах, шт.;

НЧПi - норматив единицы чистой продукции i-го наименования, г.о.;

m - номенклатура;

Р - стоимость работ промышленного назначения, которая учитывает лишь заработную плату работников с отчислением в социальные фонды и нормируемую прибыль, д.е.

Норматив единицы чистой продукции i-го наименования рассчитывается по формуле:

НЧПі= ЗПрi + Кзп ЗПрi + Пнi, д.е., (2.7)

где НЧПi - норматив единицы чистой продукции, д.е.;

ЗПрi - заработная плата (основная и дополнительная) с отчислениями предприятия в социальные фонды (которые составляют 37,8% от суммы основной и дополнительной заработной платы) тех рабочих, которые изготовляют единицу продукции i-го наименования;

Кзп - коэффициент заработной платы, который позволяет учитывать расходы на заработную плату с отчислениями в социальные фонды других категорий производственного персонала;

Пні - нормативная прибыль на единицу продукции і-го наименования, д.е.

![]() (2.8)

(2.8)

где ЗПi - заработная плата рабочих (основная и дополнительная) с отчислением предприятия в социальные фонды за изготовление единицы продукции i-го наименования, д.е.;

Тсті - часовая тарифная ставка разряда, по которому тарифицируется работа по изготовлении единицы продукции і-го наименования, д.е./час;

tі - норма времени (трудоемкость технологическая) на изготовление единицы продукции і-го наименования, нормо-часы;

Кдзп - коэффициент, учитывающий дополнительную заработную плату (исходные данные);

Ксф - коэффициент, что учитывает отчисление в социальные фонды.

![]()

где Кзп - коэффициент заработной платы;

ФЗПвпв - фонд заработной платы промышленно-производственного персонала предприятия за определенный период (в данном случае за год), г.о.;

ФЗПр - фонд заработной платы рабочих предприятия за тот же период, г.о.

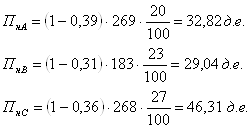

![]() (2.9)

(2.9)

где Пнi - нормативная прибыль на единицу продукции i-го наименования, д.е.;

Сі — полная себестоимость единицы продукции і-го наименования, д.е.;

Смі - расходы на материалы для изготовления единицы продукции i-го наименования, г.о.;

Рні - нормативная рентабельность, рассчитанная по отношению к себестоимости без материальных расходов, % (исходные данные, пункт 6).

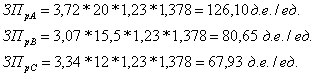

Тогда, норматив единицы чистой продукции будет:

НЧПА = (1 + 0,46) . 126,10 + 32,82 = 216,93 д. е.

НЧПВ = (1 + 0,46) . 80,65 + 29,04 = 146,79 д. е.

НЧПС = (1 + 0,46) . 67,93 + 46,31 = 145,49 д. е.

ЧПН = 77 . 216,93 + 89 . 146,79 + 22 . 145,49 + 450 = 33418,7 тыс. д. е.

Условно-чистая продукция отличается от нормативно-чистой на величину годовых амортизационных отчислений

УЧП=ЧПн+А, д.е., (2.10)

где УЧП - условно-чистая продукция, д.е.;

ЧПн - нормативно-чистая продукция, д.е.;

А - амортизационные отчисления, д.е.

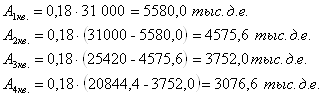

Амортизационные отчисления за квартал определяются как произведение балансовой стоимости основных фондов состоянием на начало отчетного квартала и четвертой части установленной нормы амортизации.

Балансовая стоимость на начало квартала (периода) равняется

![]() (2.11.)

(2.11.)

где Ба - балансовая стоимость основных производственных фондов на начало определенного периода;

Б(а-1) - балансовая стоимость основных производственных фондов на начало предыдущего периода;

А(а-1) - амортизационные отчисления за предыдущий период;

Па-1 - расходы на приобретение основных производственных фондов в предыдущем периоде;

В(а-1) - стоимость выведенных из эксплуатации основных производственных фондов в предыдущем периоде.

Амортизационные отчисления за год равняются сумме амортизационных отчислений за четыре квартала.

![]()

УЧП = 33418,7 + 16984,2 = 50402,9 тыс. д. е.

Целесообразно все показатели производственной программы предприятия привести в таблице 2.2.

Таблица 2.2 Показатели производственной программы предприятия

| Название показателя | Единица измерения | Показатели |

| Товарная продукция | тыс. д. е. | 52339,30 |

| Реализованная продукция | тыс. д. е. | 52659,30 |

| Валовая продукция | тыс. д. е. | 53009,30 |

| Нормативно-чистая продукция | тыс. д. е. | 33418,7 |

| Условно чистая продукция | тыс. д. е. | 50402,9 |

Численность рабочих-сдельщиков можно рассчитать как долю от распределения общей трудоемкости производственной программы на действительный фонд рабочего времени одного среднесписочного рабочего.

![]() (2.12)

(2.12)

Численность всего промышленно-производственного персонала определяется исходя из доли численности рабочих-сдельщиков.

![]()

Производительность труда является одним из важнейших экономических показателей и свидетельствует об эффективности использования трудовых ресурсов на предприятии; он показывает способность одного среднесписочного работника предприятия выпускать определенное количество продукции за единицу времени (в данном случае за год).

В Украине для предприятия и отрасли производительность труда рассчитывают таким образом:

![]() (2.13)

(2.13)

где ПП - производительность труда, д.е.;

ТП - товарная продукция, д.е.;

ППП - численность промышленно-производственного персонала, чел.

Таблица 2.3 Продуктивность труда на предприятии

| Название показателя производительности труда | Единица измерения | Показатель |

| Трудовые | тыс. нормо-часов/чел. | 1,086 |

| Стоимостные через: | 16,765 | |

| а) товарную продукцию | тыс. д.е./чел. | 17,851 |

| б) реализованную продукцию | тыс. д.е./чел. | 17,960 |

| в) валовую продукцию | тыс. д.е./чел. | 18,080 |

| г) нормативно-чистую продукцию | тыс. д.е./чел. | 11,398 |

| д) условно чистую продукцию | тыс. д.е./чел. | 17,191 |

Расчет производственной мощности является важнейшим этапом обоснования производственной программы предприятия. На его основе планируют объемы продукции, составляют балансы мощностей, определяются объемы необходимых капиталовложений. Производственная мощность – это максимально возможный объем выпуска продукции предприятия за определенный период времени (смену, сутки, месяц, год) в определенной номенклатуре и ассортименте при полной загрузке оборудование и производственных площадей.

Для расчета производственной мощности могут быть использованы такие формулы. Производственная мощность (в условных единицах, поскольку производство многономенклатурное) равняется:

![]() (2.14)

(2.14)

где Пв - производственная мощность в условных единицах;

ВПф.ум. - фактическое производство в условных единицах;

Квп - коэффициент использования производственной мощности.

Производство ВПф.ум. можно рассчитать по формуле

(2.15)

(2.15)

где τå - общая машиноемкость всей производственной программы, часов;

τум. - машиноемкость одной условной единицы продукции, час/шт.

Машиноемкость единицы продукции і-го наименования τі может быть ориентировочно определена как доля от деления трудоемкости единицы этой продукции на количество человек, которые одновременно изготовляют эту продукцию.

Тогда:

![]() (2.15)

(2.15)

где τå - общая машиноемкость всей производственной программы, час;

![]() - машиноемкость единицы продукции і-ого наименования, час/продукция;

- машиноемкость единицы продукции і-ого наименования, час/продукция;

ВПі - выпуск продукции і-го наименования, шт.

Машиноемкость одной условной единицы рассчитывается таким образом:

![]() (2.16)

(2.16)

где ![]() - машиноемкость единицы продукции і-го наименования, час/ус.продукт;

- машиноемкость единицы продукции і-го наименования, час/ус.продукт;

![]() - доля изделий і-го наименования в общем количестве изделий.

- доля изделий і-го наименования в общем количестве изделий.

Примем, машиноемкость одного изделия А – 2 часа/продукт; изделия В – 2 часа./продукт; С - 3 часа/продукт.

Тогда,

tум = 20/4 * 77/188 + 15,5/3 * 89/188 + 12/3 * 22/188 = 4,96 час/ ус. продукт

ВПф.ум = 932,833/4,96 = 188,071 тыс. ус. ед

Следовательно, производственная мощность равна:

![]()

Эффективность использования основных производственных фондов определяется такими показателями, как фондоотдача, фондоемкость, фондовооруженность.

![]() , (2.17)

, (2.17)

где Фв - фондоотдача, д.е./д.е., которая показывает, сколько товарной продукции снимается с каждой денежной единицы стоимости основных производственных фондов;

ТП - товарная продукция, д.е.;

ОВФср - среднегодовая стоимость основных производственных фондов, д.е.

Среднегодовая стоимость основных производственных фондов может быть рассчитана так:

![]() (2.18)

(2.18)

где БП, БВ - балансовая стоимость основных производственных фондов соответственно на начало и конец года, г.о.

Балансовая стоимость основных производственных фондов на конец года по сравнению с их величиной на начало года уменьшается на сумму амортизационных отчислений и стоимости реализованных ненужных основных производственных фондов.

Следовательно, фондоотдача будет составлять:

![]() =

=![]()

![]() (2.19)

(2.19)

где Фе - фондоемкость, д.е./д.е.;

ОВФср - среднегодовая стоимость основных производственных фондов, д.е.;

ТП - товарная продукция, д.е.

Фондовооруженность равняется:

![]() (2.20)

(2.20)

где Фо - фондовооруженность, д.е./чел.;

ОВФср - среднегодовая стоимость основных производственных фондов, д.е.;

ППП - численность промышленно-производственного персонала, чел.

Определить среднегодовую стоимость оборотных средств можно из формулы коэффициента оборотности:

![]() (2.21)

(2.21)

где Коб - коэффициент оборотности оборотных средств;

РП - реализованная продукция за год, д.е.;

ОЗнср - среднегодовая стоимость нормируемых оборотных средств, д.е.

Длительность оборота определяется по формуле:

![]() , (2.22)

, (2.22)

где Тоб - длительность одного оборота, дней;

Коб - коэффициент оборотности оборотных средств.

Обобщенным показателем эффективности деятельности предприятия является его рентабельность (или норма прибыли), которая определяется как:

![]() (2.23)

(2.23)

где Р - рентабельность предприятия, %;

Пбал - балансовая прибыль предприятия, д.е.;

ОВФср - среднегодовая стоимость основных производственных фондов, д.е.;

ОЗнср - среднегодовая стоимость нормируемых оборотных средств, д.е.

Определим среднегодовую стоимости нормируемых оборотных средств:

ОЗНср = РП / Коб = 52659,3/3,1 = 16986,871 тыс. д. е.

Рентабельность предприятия составляет:

Р = 8993,3/ (22507,9 + 16986,871) *100 = 22,77 %.

2.4 Составление себестоимости товарной продукции и определения ее структуры

Для осуществления мероприятий по снижению себестоимости необходимо определить ее структуру, то есть рассчитать взнос каждого элемента в общую полную себестоимость.

Материальные расходы могут быть рассчитаны, исходя из их доли в себестоимости единицы продукции каждого вида; тогда общие материальные расходы - это сумма произведений материальных расходов на единицу продукции на ее количество в натуральном виде.

МВ = 0,39 . 269 . 77 + 0,31 . 183 . 89 + 0,36 . 268 . 22 = 15249,6 тыс. д. е.

Второй элемент себестоимости - оплата труда - содержит основную и дополнительную заработную плату всего промышленно-производственного персонала. Для его расчета нужно определить:

- основную заработную плату, необходимую для изготовления единицы продукции і-го наименования, исходя из часовой тарифной ставки разряда, по которой тарифицированная работа, и ее трудоемкости (табл. 2.4);

- заработную плату на единицу продукции с учетом дополнительной (табл. 2.5);

- заработную плату рабочих-сдельщиков, которые непосредственно изготовляют всю продукцию за номенклатурой (табл. 2.6);

- заработную плату всего персонала, учитывая коэффициент заработной платы.

Таблица 2.4 Основная заработная плата

| Часовая тарифная ставка | Трудоемкость изготовления | Основная заработная плата | |

| А | 3,72 | 20 | 74,4 |

| В | 3,07 | 15,5 | 47,59 |

| С | 3,34 | 12 | 40,08 |

Таблица 2.5 Заработная плата из учета дополнительной

| Основная заработная плата | Процент дополнительной ЗП к ОЗП | Заработная плата из учета дополнительной | |

| А | 74,4 | 23% | 91,51 |

| В | 47,59 | 23% | 58,54 |

| С | 40,08 | 23% | 49,30 |

Таблица 2.6 Заработная плата рабочих-сдельщиков

| Заработная плата из учета дополнительной | Выпуск продукции | ЗП рабочих-сдельщиков | |

| А | 91,51 | 77 | 7046,27 |

| В | 58,54 | 89 | 5210,06 |

| С | 49,30 | 22 | 1084,60 |

| Всего, тыс. д.е. | 13340,93 | ||

Заработная плату всего персонала:

Кзп = (ФЗПпвп – ФЗПр) / ФЗПр;

ФЗПр = ФЗПпвп/(1+Кзп);

ФЗПр = 5335,66/1,46 = 3654,56 тыс. д.е![]()

Третий элемент - отчисление в социальные фонды - определяется исходя из величины оплаты труда и установленных процентов отчислений:

![]()

Четвертый элемент - амортизационные отчисления - был определен предварительно в подразделе 2.2 и равняется:

А = 16984,2 тыс. д.е.

Пятый элемент - другие расходы - рассчитывается как разница между общей себестоимостью всего выпуска товарной продукции и суммой предыдущих элементов.

Для определения взноса каждого элемента всю себестоимость необходимо принять за 100%, потом рассчитать долю каждого элемента в процентах; результаты расчетов приведены в таблице 2.7.

Таблица 2.7 Структура себестоимости товарной продукции

| Название элемента | Денежные единицы | % |

| 1. Материальные расходы | 15246,6 | 35,54 |

| 2. Оплата труда | 3654,56 | 8,52 |

| 3. Отчисление в социальные фонды | 1381,424 | 3,22 |

| 4. Амортизационные отчисления | 16984,2 | 39,59 |

| 5. Другие расходы | 5629,216 | 13,13 |

| Себестоимость продукции | 42896 | 100 |

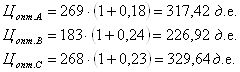

Согласно структуре цены единицы изделия рассчитаем отпускные цены на продукцию предприятия, используя рассчитанные ранее оптовые цены. Отпускная цена содержит акцизный сбор (в процентах к оптовой цене) и налог на добавленную стоимость (20% к оптовой цене вместе с акцизным сбором).

Таблица 2.8 Отпускная цена предприятия по видам продукции

| Цена оптовая | Акцизный сбор, % к оптовой цене | НДС, % | Цена отпускная | |

| А | 317,42 | 14 | 20 | 434,23 |

| В | 226,92 | 10 | 20 | 299,53 |

| С | 329,64 | 7 | 20 | 423,26 |

Прибыль можно определить по формуле

![]()

где ![]() - общая сумма прибыли, которая поступит на предприятие после продажи товарной продукции, д.е.;

- общая сумма прибыли, которая поступит на предприятие после продажи товарной продукции, д.е.;

ВПi - выпуск продукции i-го наименования, шт;

Пi - прибыль, запланированная в оптовой цене единицы продукции i-го наименования, д.е.; определяется по показателям рентабельности продукции;

РМ - поступление от реализации ненужного имущества, д.е.

![]()

Прибыль, которая остается на предприятии, равняется 75% от общей прибыли, то есть ![]() Эта прибыль ориентировочно распределяется по схеме (в процентах):

Эта прибыль ориентировочно распределяется по схеме (в процентах):

резервный фонд - 5

фонд развития производства, науки и техники - 50

фонд социального развития - 15

фонд материального поощрения - 30

Фонды социального развития и материального поощрения формируются лишь за счет прибыли, что остается на предприятии; фонд развития производства науки и техники (ФРПНТ) имеет и другие источники (например, амортизационные отчисления); поэтому его величину необходимо рассчитывать.

Таблица 2.9 Распределение прибыли, что остается на предприятии

| % | Сумма | |

| Прибыль, что остается на предприятии | 100 | 7494,975 |

| - резервный фонд | 5 | 374,749 |

| - фонд развития производства, науки и техники | 50 | 3747,488 |

| - фонд социального развития | 15 | 1124,246 |

| - фонд материального поощрения | 30 | 2248,493 |

ФРВНТ=![]()

![]()

Если допустить, что ФРПНТ будет направлен на приобретение новых основных производственных фондов, то можно рассчитать коэффициент обновления по формуле

![]() , (2.26)

, (2.26)

где Коновл. - коэффициент обновления;

ОВФвв - стоимость введенных основных производственных фондов за определенный период, д.е.;

ОВФк - стоимость основных производственных фондов на конец периода, д.е.

Величина полученного коэффициента обновления позволяет оценить достаточность или недостаток средств на реконструкцию предприятия. Следовательно, предприятие имеет достаточно средств для проведения реконструкции.

2.6 Выполнение предприятием обязанностей перед бюджетом и социальными фондами

Предприятие платит в бюджеты:

1) налог на прибыль, что равняется 25% от ![]() ;

;

Пп.=Пå*0,25=9993,3*0,25=2498,325 ![]()

2) акцизный сбор;

3) налог на добавленную стоимость;

Сумму акцизного сбора, которую выплачивает предприятие как производитель подакцизного товара, можно определить по формуле:

![]() (2.27)

(2.27)

где ![]() - общая сумма акцизных сборов, которые выплачивает предприятием, д.е.;

- общая сумма акцизных сборов, которые выплачивает предприятием, д.е.;

Ni - выпуск продукции і-го наименования, шт;

Ці - оптовая цена единицы продукции і-го наименования, д.е.;

САЗі - ставка акцизного сбора на продукцию і-ого наименование;

n - номенклатура выпуска.

![]()

Налог на добавленную стоимость, который составляет 20%, равняется

![]() (2.29)

(2.29)

где НДС - налог на добавленную стоимость, д.е.;

Спдв - ставка налога на добавленную стоимость, %;

Ці - выпуск продукции і-го наименования, шт;

Эти - оптовая цена единицы продукции і-го наименования, д.е.;

АЗі - акцизный сбор с единицы продукции і-го наименования, д.е.

![]() (2.30)

(2.30)

Сазі - ставка акцизного сбора на продукцию і-го наименования, %.

Следовательно, налог на добавленную стоимость будет равняться:

![]()

Предприятие осуществляет взносы в пенсионный фонд (32%), фонд содействия занятости населения (1,9%), фонд социального страхования (2,9%), фонд страхования от несчастного случая(по тарифу; в машиностроении – 2,55%) из всех выплат персонала как в виде заработной платы, так и в виде премии.

Следовательно, отчисление в пенсионный фонд будут составлять:

![]()

Отчисление в фонд содействия занятости:

![]()

Фонд социального страхования:

![]()

Взносы в фонд социального страхования от несчастного случая:

![]()

Обязательной и неотъемлемой составляющей деятельности предприятия является создание условий, направленных на улучшение материального состояния работников. Этому способствует получение прибыли и его частичное использование на выплату премии и приобретения жилья.

2.7.1 Расчет среднемесячной заработной платы на предприятииФонд материального поощрения, направленный исключительно на выплату премий за результаты работы за год, распределяется пропорционально заработной плате. Поэтому среднемесячную заработную плату для работника предприятия можно рассчитать таким образом:

![]() (2.31)

(2.31)

где ЗПср.п. - среднемесячная заработная плата работника предприятия, д.е./чел.;

ФЗПппп - фонд заработной платы промышленно-производственного персонала, д.е.;

ФМП - фонд материального поощрения, д.е.;

ППП - численность промышленно-производственного персонала, чел.

Для определения среднемесячной заработной платы рабочего предприятия необходимо рассчитать, сколько денежных единиц премии приходится на одну денежную единицу заработной платы (так сказать "цену распределения премии")

![]() , (2.32)

, (2.32)

где ЦРП цена распределения премии, д.е.;

ФМЗ - фонд материального поощрения, д.е.;

ФЗПппп - фонд заработной платы промышленно-производственного персонала, д.е.

2.7.2 Выполнение социальной программы предприятия (обеспечение жильем)Выполнение социальной программы предприятия касается в первую очередь обеспечения жильем тех работников, для которых это крайне необходимо.

За предположением, в соответствии с которым все средства фонда социального развития будут направлены на приобретение жилья, предприятие в состоянии за год приобрести

![]() , (2.33)

, (2.33)

где n - количество квартир;

ФСР - фонд социального развития, д.е.;

Цкв - ориентировочная цена за одну квартиру, д.е./кв.

Учитывая, что по статистике приблизительно 5% процентов персонала нуждаются в жилье или в улучшении бытовых условий, можно определить уровень удовлетворения этой потребности. Он составляет:

![]() . (2.34)

. (2.34)

Выводы

Инновация означает изменения в экономике, промышленности, обществе, в поведении покупателей, производителей, работников. Поэтому она всегда должна ориентироваться на рынок, руководствоваться его потребностями. Для осуществления предприятием инновационной деятельности оно должно иметь такую структуру и такой настрой, которые способствовали бы созданию атмосферы предпринимательства, атмосферы восприятия новых благоприятных возможностей. Инновационная деятельность очень важна на предприятии, так как в современных условиях успешная деятельность предприятий невозможна без инноваций.

Литература

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2001

2. Инновационный менеджмент: Учебник / Медынский В.Г.-М.: ИНФРА-М,2005.Стр. 5-53

3. Инновационный менеджмент: учебник для вузов / Морозов Ю.П.. М.: ЮНИТИ, 2000. Стр. 15-27

4. Инновационный менеджмент: Учебное пособие / О.М. Хотяшева.-Спб.: Питер, 2005. Стр. 201-211

5. Инновационный менеджмент: Учебник для вузов / С.Д. Ильинова, Л.М. Гохберг, С.Ю. Ягудин и др.; Под ред. проф. С.Д. Ильенковой.-2-е изд., перераб и доп.- М. : ЮНИТИ-ДАНА, 2003.Стр. 3-8

6. Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. – М., 2000.

7. Промышленная логистика. Логистико-ориентированное управление организационно-экономической устойчивостью промышленных предприятий в рыночной среде/И. Н. Омельченко, А.А. Колобов, А.Ю. Ермаков, А.В. Киреев; Под ред. А.А. Колобова. - М.: МГТУ им. Н.Э. Баумана, 1997.

8. Сергеев И.В. Экономика предприятия: Учебное пособие. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002.

9. Тарасова Н.В., Ларионова И.А., Алексахин А.В. Организации и планирование производства. Методические указания. М.:изд.МИСиС 2001г.

10. Экономика предприятия: Учебник для экономических вузов. Под ред. Руденко А.И. – Минск, 1995.

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, а то и совсем не поступят. 3.3 Возможности совершенствования инновационной политики предприятия. Одна из наиболее актуальных проблем российской экономики – повышение конкурентоспособности промышленности за счет ее технологического переоснащения и подъема наукоемких отраслей ...

... и компаний, страховых обществ, пенсионных фондов), векселя и другие средства. 1.3 Цели и задачи анализа инвестиционной и инновационной деятельности Понятие "инвестиции" широко трактуется в экономической литературе. Одни экономисты определяют инвестиции как "долгосрочные вложения средств в активы предприятия", другие дают иное определение: "инвестиция - любой инструмент, в который можно ...

... плана по количеству мероприятий, по направлениям, по экономическим показателям (снижению себестоимости, экономии тех или иных ресурсов и т.д.). Данные анализа затем используются для оперативного управления инновационной деятельностью предприятия. Формирование замысла, подготовка и постепенное осуществление инновационных изменений называется инновационным процессом. Инновационный процесс - более ...

0 комментариев