Навигация

1.2 Программа «Пяти нулей»

Японская система управления качеством на производстве ориентирована на предотвращение возможности допущения дефектов. На японских предприятиях большую популярность завоевала программа «пяти нулей», суть которой сводится к тому, что каждый рабочий НЕ ДОЛЖЕН делать следующее:

- принимать дефектную продукцию с предыдущей операции;

- создавать условия для появления дефектов;

- передавать дефектную продукцию на следующую операцию;

- вносить изменения в технологию;

- повторять ошибки.

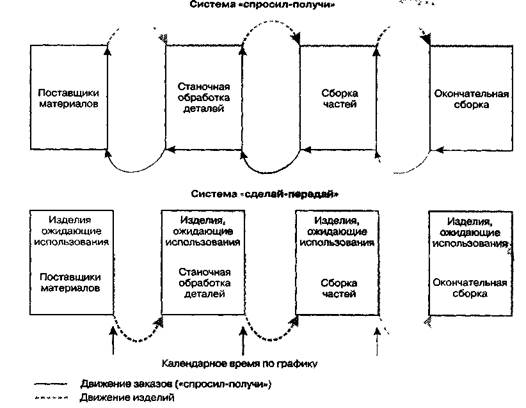

Программу «пяти нулей» невозможно было реализовать без максимального использования человеческих ресурсов. И это первым доказал на практике вице-президент фирмы «Тойота» по производству Таичи Охно, создавший концепцию Just-In-Time (JIT) -«делать все вовремя», которая обеспечивает «пять нулей» (ноль запасов, ноль отказов, ноль дефектов) в организации производства и позволяет сократить время от момента получения заказа до момента поставки готового продукта потребителю. Именно совместная оптимизация качества, издержек производства, пунктуальность и тщательность выполнения работ позволяют, в конечном счете, увеличить долю рынка, производительность и прибыльность производства.

Система JIT ведет к эффективным действиям по доставке только требуемых товаров или услуг в «правильном» количестве, в «правильное» время и место. При этом под «правильными» понимаются характеристики, которые ожидают как внутренние, так и внешние потребители. Каждая фаза производства в системе JIT заканчивается изготовлением нужной («правильной») детали именно в тот момент, когда она требуется для последующей операции. Если изготавливаемая деталь будет нужна через час, то она и должна быть изготовлена не раньше, чем через час. Все неиспользуемые какое-то время запасы являются непроизводительными расходами и составляют издержки производителя. Складирование впрок — это выброшенные деньги, время и нерациональное использование площади: таков принцип «Тойоты».

В этом суть концепции JIT, означающей все делать только в том количестве, с тем качеством и в то время, которое требуется непосредственно Вашим потребителям (внутренним и внешним).

Заключение

На основании изученного материала необходимо сделать следующие выводы: Изучению японского опыта управления посвящено множество работ, в которых выдвигаются различные концепции, объясняющие успех японских компаний на мировых рынках; каждый исследователь пытается предложить наиболее полную теорию и вывести универсальные "рецепты" успеха, которые могут быть успешно применены не только в японских, но и в западных компаниях. Однако, в реальной жизни фирмам приходится действовать в обстановке неопределенности, когда не известен полный объем информации, необходимой для принятия решения; поэтому теории, предлагаемые различными исследователями, не являются универсальными. Кроме того, при изучении многих аспектов экономической жизни Японии приходится учитывать огромное влияние японской культуры и традиций, которые формировались на протяжении веков и долгое время не подвергались внешнему воздействию (вследствие изолированности Японии в политико-экономическом и географическом планах) - эти традиции являются важным средством управления в японских компаниях, однако, их использование не всегда возможно в западных фирмах.

Сказанное выше не означает, однако, что теория в области управления и исследование японского управленческого опыта бесполезны; необходимо лишь признать некоторую ограниченность научной теории и результатов научных исследований и применять их только там, где это уместно - в таких случаях использование теории и выводов из нее повышает вероятность принятия правильного решения и позволяет избежать многих ошибок.

В результате исследования деятельности японских компаний, можно выделить следующие особенности менеджмента, способствующие успеху японских фирм на мировых рынках.

1. Формулирование философии фирмы, воспитание корпоративного духа, действие социальных норм и других элементов организационной культуры имеют для деятельности японских компаний большое значение, поскольку обеспечение организационного единства, эффективной координации деятельности отдельных частей организации и ее взаимодействия с внешней средой являются решающими факторами для выживания организации.

2. Информация является важнейшим ресурсом, необходимым для создания конкурентоспособных товаров и услуг. Осознание этого факта заложено в японской культуре и является одной из важнейших основ деятельности японских фирм.

3. Контролю качества, как было видно в работе уделено не мало внимания на предприятиях Японии.

Список литературы

1. Вахрушев В. Принципы японского управления. Эти невероятные японцы, М.: Прогресс, 1992г. – 32с.

2. Исикава К. Японские методы управления качеством. – М.: Экономика, 1998г.- 247с.

3. Как работают японские предприятия./ Под ред. Я. Мондена и др. М.: Экономика, 1989г.- 156с.

4. Латышев И.А. Лицо и изнанка экономического чуда в Японии. М.: Наука, 1970г.- 86с.

5. Соколов А.И. Япония экономика и образование. М.: Наука, 1982г.- 230 с.

Вариант 7

Задание №2

Определение коэффициента весомости показателей качества экспертным методом.

Эксперт №1 Q5 Q3 Q2 Q1 Q6 Q4 Q7

Эксперт №2 Q5 Q3 Q2 Q6 Q4 Q1 Q7

Эксперт №3 Q3 Q2 Q5 Q1 Q6 Q4 Q7

Эксперт №4 Q5 Q3 Q2 Q1 Q4Q6 Q7

Эксперт №5 Q5 Q3 Q1 Q2 Q6 Q4 Q7

Определения суммы рангов каждого из объектов экспертной оценки.

Q-4+6+4+4+3=21

Q- 3+3+2+3+4=15

Q-2+2+1+2+2=9

Q-6+5+6+5+6=28

Q-1+1+3+1+1=7

Q-5+4+5+6+5=25

Q-7+7+7+7+7=35

Ранжированный ряд: Q5 Q3 Q2 Q1 Q6Q4 Q7

n n,m

άi= ∑Qij/∑Qij

i-1 i=1j=1

ά1= 21/140=0,15

ά2= 15/140=0,11

ά3= 9/140=0,06

ά4= 28/140=0,2

ά5 =25/140=0,05

ά6 = 25/140=0,18

ά7 = 21/140= 0,15

Задание №3

Исходные экономические показатели

| показатели | Базовое изделия | Новое изделия |

| 1.Себестоимость единицы работы изделия (И1, И2),руб. | 2800 | 2800 |

| 2.Наработка на отказ (Тб, Тн),ч | 1000 | 1800 |

| 3. нормативный коэффициент экономической эффективности капитальных вложений потребителем (Ен) | 0,15 | 0,15 |

| 4.Капиталовложение потребителя (К1,К2), руб. | 24000 | 29000 |

| 5. Гарантийный срок службы изделия, годы. | 3 | 3 |

1) определение коэффициента технического уровня параметров нового и базового изделий и весомости каждого параметра.

Результаты расчета коэффициентов технического уровня и весомости параметров.

| Параметры | Относительная величина параметров | Коэффициент весомости | |

| Базовое изделие | Новое изделие | ||

| А | 0,35 | 0,7 | 0,4 |

| Б | 0,55 | 0,6 | 0,1 |

| В | 0,7 | 0,85 | 0,25 |

| Г | 0,9 | 0,8 | 0,05 |

| Д | 0,6 | 0,75 | 0,2 |

2) Определение коэффициента технического уровня базового wб и нового wн изделий.

n

ώб = ∑ άiKiб

i-1

n

ώn= ∑ άiKin

i-1

ώб= 0,35*0,4+0,55*0,1+0,7*0,25+0,9*0,05+0,6*0,2=1,215

ώn =0,7*0,4+0,6*0,1+0,85*0,25+0,8*0,05+0,75*0,2=0,7425

3) Определить коэффициент эквивалентности.

ώ =ώn/ ώб

ώ= 0,7425/1,215=0,61

4) Определить коэффициент, учитывающего повышение надежности изделия.

β= Тн/Тб = 1800/1000= 1,8

5) Определение коэффициента, учитывающего повышение качества изделия.

γ= ώ* άn*β*δ

γ=0,61*1,8*0,026=0,0285

6) Определения годовой эффект потребителя изделия с более высокими техническими параметрами.

Эпотр=(И1+Ен+К1) γ- (И2+Ен+К2)

Эпотр= (2800+0,15+24000)* 0,0285-(2800+0,15+29000)=31036 руб.

Задание № 4

Определить сумму общих затрат на качество и затраты на качество, являющиеся результатом внутрихозяйственной деятельности.

Структура затрат предприятия на качество продукции.

| Виды затрат | Сумма затрат млн.руб |

| Затраты на тех. Оборудование | 120 |

| Затраты на метрологич. Обеспеч.(ПЗК) | 100 |

| Затраты на обуч. персонала | 10 |

| Затраты на организ.-технич.обеспеч. | 25 |

| Затраты на лабораторные | 35 |

| Затраты на сертификцию(ОЗК) | 5 |

| Затраты на брак в произв.(ДЗК) | 5 |

| Затраты связ. С внешним браком(ВшЗК) | 10 |

Определение затрат по внутрихозяйственной деятельности.

ВуЗК=ПЗК+ОЗК+ДЗК=100+5+5=110руб.

Определение общей суммы затрат предприятия на качество продукции.

ЗК= ВуЗК+ВшЗК=110+10=220руб.

Похожие работы

... наиболее злободневными для руководителей японских предприятий, и анализирует пути их решения. Целью данной работы является всестороннее исследование японской модели управления. Цель исследования определяет и задачи работы. Задачами работы являются выявление и анализ традиционных и современных черт японской системы управления, окончательно сформировавшейся во второй половине ХХ века, а также ...

... выгодными для предприятия в новых условиях экономического развития формами найма рабочей силы [6, C. 85]. 2. КОНЦЕПЦИИ «КАНБАН» И «УПРАВЛЕНИЕ КАЧЕСТВОМ ПРОДУКЦИИ» 2.1. Сущность и основные модели системы управления качеством продукции в Японии В Японии после окончания Второй мировой войны совершенствование качества возвели в ранг государственной политики. Решение ...

... и в то время, которое требуется непосредственно Вашим потребителям (внутренним и внешним)[35]. Практически все перечисленные выше принципы управления качеством были воплощены в микрологистической системе корпоративного управления производством и снабжением КАНБАН (KANBAN), внедренной в корпорации Тоуоtа Моtоrs и позволившей сократить производственные запасы на 50 % , а товарные — на 8%. Система ...

... чтобы понять природу современной управленческой мысли Японии, необходимо коснуться некоторых черт традиционной культуры этой страны и рассмотреть традиционные корни японской модели управления.[3] 1.2 Традиционные корни японской модели управления Японскую систему управления можно рассматривать как синтез импортированных идей и культурных традиций. Поэтому, чтобы понять природу современной ...

0 комментариев