Министерство образования и науки РФ

Государственное образовательное учреждение высшего

Профессионального образования

«Тихоокеанский государственный университет»

Кафедра «Экономика и управление в строительстве»

Контрольная работа по страхованию

090440125

Специальность ЭГХу

Выполнил Д.В.ЧеремныхКурс 4

Проверил

Хабаровск

2010

Вариант 5

Задача 1

Рассчитать, каков будет размер единовременной премии, если страховщик будет выплачивать по 1 д.е. в течение всей жизни в конце каждого года с момента заключения договора. Застрахованному 42 года. Норма доходности 5%.

Решение: Единовременный взнос составит

5 а42= N43/ D42= 150608,86/ 11208,92= 13,44

где D- коммутационное число ( из таблицы приложения 1)

Задача 2

Рассчитать нетто-ставку для страховщика в возрасте 42 года, заключившего договор на дожитие на 4 года. Норма доходности 5%

Страховая выплата зависит от того, доживет ли страхуемый до оговоренного возраста или нет. Страховая выплата произойдет только через несколько лет после заключения договора. Формула расчета нетто- ставки в этом случае выглядит следующим образом:

TtHх= DX+t/ DX, где:

TtHх- нетто- ставка на дожитие до возраста X+t в возрасте Х;

DX+t, DX- коммутационные числа.

TtHх=8838,53/11208,92=0,7885

Задача 3

Определить размер единовременного взноса при страховании на случай смерти, если возраст 41 год, срок страхования- 5 лет. Норма доходности 5%

Задача 4

Рассчитать размер годовой нетто-премии с 1 д.е. страховой суммы, если годовые премии вносятся в начале года, возраст застрахованного 42 года, срок договора по смешанному страхованию 3 года.

Используем формулу

хп= Dx+n+Mx-Mx+n/ Nx-Nx+n

3 42= D45+M42-M45/ N42-N45= (9391,09+3503,03-3197,26)/31753,27=0,3054 на 1 д.е.

Задача 5

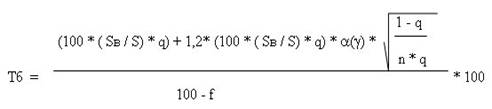

Рассчитать брутто-ставку по страхованию жилых помещений. Исходные данные: вероятность наступления страхового случая 0,05; средняя страховая сумма – 45000 д.е.; среднее возмещение при наступлении страхового события – 8500 д.е.; количество договоров – 3000; расходы на ведение дела – 20%; уровень прибыли в составе брутто-ставки, планируемый страховой компанией – 5%; уровень расходов на превентивные мероприятия в составе брутто-ставки – 5%; вероятность непревышения возможных возмещений над собранными взносами – 0,95.

Для расчета брутто-ставки используется формула расчета, которая в общем виде выглядит так:

где

Tб - тарифная брутто-ставка,

q - вероятность наступления страхового случая,

Sв - средняя страховая выплата,

S - средняя страховая сумма.

n - предполагаемое количество заключаемых договоров страхования,

a (y) - коэффициент, определяемый по таблице нормального распределения на основе выбранной гарантии безопасности, позволяющей с определенной вероятностью гарантировать, что страховое возмещение не превысит собранных взносов,

f - удельный вес нагрузки в брутто-ставке согласно утвержденной нормативной структуре в процентах, определяемый по формуле:

f= Квд + Кпм+ Кпр-

удельный вес нагрузки в структуре брутто-ставки.

гдеКвд - норматив расходов на ведение дела;

Кпм – норматив расходов на предупредительные мероприятия;

Кпр -норматив прибыли .

f= 20+5+5=30, отсюда получаем:

Тб= 100*(8500/45000)*0,05)+1,2(100*(8500/45000)*0,05)*0,95*√(1-0,05)/3000*0,05 *100= 1,4653

100-30

Задача 6

Заключен договор кредитного страхования. Сумма непогашенного в срок кредита составил 244 тыс.д.е. Предел ответственности страховщика 85% Рассчитать страховое возмещение.

Страховое возм. = Сумма непогаш.кредита/ 100% * предел ответств.=

244000 *85/100%= 207400 (руб)

Похожие работы

... внесли в квитанции ЖКХ. Причем, часть суммы сначала брала на себя администрация Москвы, сейчас москвичи платят все 100 процентов. 5.Влияние системы обеспечения пожарной безопасности на величину страхового взноса. Страхование нацелено на то, чтобы задействовать, прежде всего, экономические рычаги регулирования вопросов пожарной безопасности. В этом случае собственник сам будет заинтересован в ...

... Страхование жизни обуславливает ряд особенностей, которые влияют на выбор форм и методов анализа подготовки и проведения страховых операций. Можно выделить основные факторы, которые влияют на методику расчета тарифных ставок по страхованию жизни: 1. Объектом договора по данному виду страхования является жизнь, здоровье и трудоспособность граждан. Количественные показатели, характеризующие ...

... – получение отдачи от накоплений в виде периодических пенсий. Пенсионное страхование делится на два вида. ü Нефондируемое– выплата пенсий осуществляется из текущих поступлений. В этом случае страховые тарифы не рассчитываются. ü Накопительное – для выплаты пенсий создаются специализированные фонды. Они в свою очередь делятся на три вида схем страховых выплат. Сберегательные – при ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

0 комментариев