Навигация

Сущность и основные этапы IPO

59639

знаков

6

таблиц

2

изображения

1. Сущность и основные этапы IPO

1.1 Что такое IPO

IPO – (сокращение от английского «initial public offering»), сделанное впервые, публичное предложение инвесторам стать акционерами компании или публичная продажа акций – это сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников. IPO включает процедуру подготовки компании и осуществление публичного размещения акций. Ключевой особенностью IPO является структурирование сделки, в ходе которого проводится подготовка и оценка эмитента, определяются параметры и порядок проведения эмиссии, а также выбираются рынки капитала для размещения акций. IPO позволяет эмитенту получить необходимые финансовые ресурсы для развития бизнеса, но в то же время оно связано с многочисленными юридическими рисками. Среди основных целей и задач IPO можно выделить следующие:

· привлечение новых инвестиций в компанию без уплаты процентов за пользование капиталом;

· эффективный способ «выйти из бизнеса» для прежних владельцев;

· мотивация менеджмента;

· установление рыночной стоимости бизнеса как оценки его эффективности;

· рост узнаваемости брэнда;

· подтверждение надежности компании;

· выход на западные рынки.

Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения - компании-эмитента, инвесторов, посредников.

Актуальность проблематики IPO для эмитента в основном сосредоточена в вопросах выбора схемы IPO, выбора торговой площадки (страны), на которой будет проводиться размещение, выбора андеррайтера, проведения комплекса мер по реструктуризации компании, по раскрытию информации о компании как во время проведения IPO, так и после него. Главные цели компании в IPO – привлечение долгосрочных финансовых ресурсов в максимальном объеме, создание и поддержание статуса публичной компании. Немаловажным моментом является минимизация издержек на подготовку и проведение IPO.

Главная цель потенциального инвестора – получение максимального дохода в будущем при минимальном риске, диверсификация инвестиционного портфеля. Поэтому во время подготовки и проведения IPO для инвестора наиболее важным является круг проблем, связанных с точной оценкой перспектив компании, рыночных рисков, связанных с ее деятельностью, и специфических рисков, связанных с проведением сделок при IPO – как финансовых, так и юридических.

Основной посредник между компанией и инвесторами - андеррайтер. Главная цель андеррайтера – проведение успешного IPO, результаты которого удовлетворили бы как самого эмитента, так и инвесторов, получивших новые акции. Основные задачи андеррайтера – выбор схемы IPO, анализ эмитента, подготовка и осуществление всех юридических процедур, информационное сопровождение, привлечение инвесторов, организация работы других посредников, помогающих в процессе подготовки и проведения IPO. Ключевой момент в деятельности андеррайтера – определение цены предложения акций. Почти для любого посредника финансовый результат при IPO предопределен, поэтому зачастую основным результатом для любого посредника становится репутация надежного партнера.

Возможность взаимодействия этих основных групп участников во многом определяется нормативно-законодательной базой, деятельностью регуляторов, уровнем развития рыночной инфраструктуры. И от того, насколько успешно будут взаимодействовать между собой эти группы участников, во многом зависит развитие финансового рынка в стране и экономики в целом.

1.2Основные этапы

У компании, принявшей решение об IPO, есть возможность размещать свои акции либо в России (на биржах ММВБ, РТС, СПВБ), либо за рубежом (чаще всего это LSE, NYSE, NASDAQ).

Многие российские компании вполне обоснованно опасаются, что российский рынок из-за недостатка инвесторов не способен аккумулировать большие средства для покупки предлагающихся акций по «справедливой» цене, без большой премии за размер размещения. Результат IPO в этом случае будет слишком сильно зависеть от рыночной конъюнктуры и требуется большое искусство, чтобы угадать благоприятный момент для размещения. Кроме того, слабость российского рынка заставляет некоторые компании опасаться возможности недружественного «поглощения» при IPO в России. С другой стороны, вверяя свои акции иностранным акционерам, компания принимает на себя страновые риски – в случае потери доверия к стране, иностранные акционеры будут избавляться и от акций компании, что может резко снизить ее капитализацию.

Называются и другие факторы, влияющие на процесс выбора страны размещения – долгосрочные цели стратегического развития компании, отраслевая принадлежность, страна (регион) основной деятельности, вопросы престижа и т.п. Кроме того, любая компания заинтересована в высокой ликвидности вторичного рынка своих акций, это также немаловажно при выборе площадки для IPO.

Ядром команды по размещению является сама компания – действующие акционеры, которые и принимают решения об IPO, а также топ-менеджмент, отвечающий за подготовку информации о компании и непосредственно взаимодействующий с остальными участниками команды. Однако ведущая роль в команде принадлежит лид-менеджеру (андеррайтеру), в качестве которого обычно выступает крупный инвестиционный банк. Андеррайтер готовит аналитические материалы, разрабатывает план и схему IPO, координирует работу всех членов команды, взаимодействует с регулирующими органами, формирует книгу заявок, гарантирует размещение, поддерживает рынок после IPO и т.д. Правильный выбор андеррайтера во многом определяет успех IPO. Функции организатора размещения столь многогранны, что зачастую он не может справиться с ними в одиночку. Поэтому функции распределяются среди нескольких инвестиционных банков, образующих своеобразный синдикат с определенными зонами ответственности. Главный в синдикате - Лид- менеджер размещения- инвестиционный банк, который курирует весь процесс IPO, привлекает для расширения круга инвесторов соорганизаторов, задача которых заключается в обеспечении информацией своих клиентов- потенциальных инвесторов, сборе заявок на акции, поддержании интереса к акциям на вторичном рынке. Кроме того, может быть сформирована группа дилеров для более эффективного распространения акций.

Формирование синдиката андеррайтеров сопровождается подписанием ряда договоров, где ключевым моментом является заключение соглашения об андеррайтинге, который эмитент заключает с лид-менеджером, и который определяет способ размещения акций при IPO.

Отдельный вопрос - определение стоимости услуг андеррайтинга и структура распределения затрат внутри синдиката андеррайтеров. Вознаграждение андеррайтера может быть фиксированным или зависеть от привлеченного в процессе IPO капитала.

Публичный статус компании подразумевает формирование всестороннего объективного представления о компании (due diligence), это необходимое условие успешного проведения IPO. Процедура формирования объективного представления требует усилий, прежде всего от самого эмитента.

Прежде всего, в качестве необходимых условий публичности имеют в виду прозрачность юридической структуры компании. Для привлечения потенциальных инвесторов необходимо раскрыть и обосновать необходимость и взаимосвязь всех структур, входящих в компанию. Возможно, потребуется провести ее реструктуризацию – создать компанию с ясными связями и консолидированной отчетностью.

Непременным условием публичности является составление консолидированной финансовой отчетности компании по российским и международным стандартам и ее аудит. Роль аудитора номинально сводится к подтверждению достоверности финансовой отчетности эмитента в информационном меморандуме и проспекте эмиссии. Несмотря на номинальную роль аудитора, от уровня доверия инвесторов к аудиту во многом зависит успех IPO. От публичной компании, выходящей на рынок, требуется следование определенным нормам деловой этики в отношении с акционерами - «стандартам наилучшей практики корпоративного управления» (КУ). Эти стандарты компания принимает добровольно, они определяются не столько законодательством, сколько особенностями бизнес-культуры той страны, в которой привлекаются инвестиции.

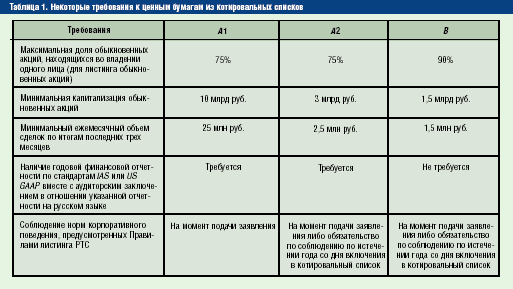

Российское законодательство в области корпоративного управления ограничивается требованиями, предъявляемыми к компании для включения в котировальные листы фондовой биржи (обычно это следующий этап после IPO). С другой стороны, понятие корпоративного управления не устанавливает какого-либо исчерпывающего перечня мероприятий. Однако считается, что эффективное функционирование Совета директоров и его взаимодействие с исполнительными органами компании, соблюдение прав акционеров, информационная прозрачность компании - являются необходимыми условиями для выхода на IPO.

В последние годы инвесторы во всем мире более внимательно относятся к активам компании, предлагающей свои акции. Компания будет стремиться к удовлетворительным показателям доходности, ликвидности, структуры активов и пассивов. Большое внимание уделяется топ-менеджменту – иногда компании, выходящие на IPO, специально вводят в состав исполнительного руководства менеджеров, уже проводивших успешные IPO. Важным фактором является наличие у компании перспектив в том секторе экономики, где она действует. Маркетинговый анализ деятельности, проводимый силами самой компании или привлеченными специалистами, может привести к необходимости изменений продуктового ряда и принятию решений о выводе на рынок новых продуктов или услуг, изменений в структуре поставщиков и потребителей, созданию новых подразделений в структуре компании.

В ходе подготовки публичного предложения лид-менеджер организует оценку бизнеса компании, чтобы установить начальный диапазон цены предложения акций. Для российских компаний оценка затруднена тем, что отечественный рынок является развивающимся, и это заметно усложняет составление надежных прогнозов по доходу и рискам. Поэтому для оценки компании наряду с методом дисконтирования денежных потоков может использоваться метод сравнения с компаниями-аналогами, действующими как в России, так и за рубежом.

А) ПОДГОТОВКА

Выход компании на рынок является законодательно регулируемым процессом. Необходимо выполнить ряд условий и подготовить целый ряд необходимых документов, требуемых органами, регулирующими деятельность рынка ценных бумаг, организатором торгов, а в некоторых случаях и саморегулируемыми организациями. Подготовка документов - сложный юридический процесс. Зачастую в юридическом сопровождении IPO участвует специально приглашенная юридическая фирма.

Наиболее важными этапами юридического сопровождения процесса окончательной подготовки к IPO являются выработка схемы размещения и составление проспекта эмиссии. Российское законодательство значительно усложняет процесс первичного размещения, поэтому лид-менеджер может предложить эмитенту и инвесторам такие схемы размещения, которые позволяют оптимизировать процедуры, связанные с наличием некоторых неудобных законодательных ограничений, например, преимущественное право существующих акционеров на получение акций в рамках новой эмиссии, определение цены акций, регистрация отчета. Очевидно, что подобная оптимизация должна быть тщательно юридически выверена. При IPO за рубежом роль юридических консультантов для российских компаний еще более важна. Например, в США необходимо регистрировать выпуск в соответствии с законом о ценных бумагах того штата, где компания намеревается проводить операции.

Поскольку лид-менеджеры используют сложные схемы первичного размещения, процесс перехода прав собственности к новым акционерам и денежных средств от инвесторов к компании может состоять из множества этапов, каждый из которых должен быть юридически чистым. При завершении IPO юридические консультанты, как со стороны эмитента, так и со стороны андеррайтера готовят заключения, конкретизирующие процедуру перехода прав собственности, а независимый аудитор дает заключение, что все сделки проведены корректно с финансовой точки зрения.

Б) РАЗМЕЩЕНИЕ

Основная задача инвестиционных банков, участвующих в первичном размещении, заключается в привлечении широкого круга инвесторов. Это можно сделать, только предоставив максимум информации о компании с тем, чтобы инвесторы могли в полной мере оценить ожидаемые доходы и риски инвестирования. Информационное обеспечение потенциальных инвесторов имеет ряд особенностей – распространение информации о важных событиях потенциального эмитента должно вестись практически в режиме реального времени, должно быть обеспечено широкое территориальное распространение информации - как в России, так и в мировых финансовых центрах, информационная активность должна быть очень высокой, особенно непосредственно перед IPO.

Наиболее важной составляющей частью информационного сопровождения выхода на IPO, является подготовка информационного меморандума, в котором представлена исчерпывающая информация о бизнесе компании и отрасли в целом, структуре компании, акционерах, органах управления, корпоративной политике, финансовом состоянии, факторах риска и т.д. Компании, ориентирующиеся на иностранных включают в информационный меморандум информацию о российском фондовом рынке и др. Хотя круг вопросов, раскрываемый в документе практически не меняется от компании к компании, тем не менее, каждый андеррайтер подходит к составлению меморандума с учетом как индивидуальных особенностей компании, так и того круга инвесторов, которым будут предлагаться акции.

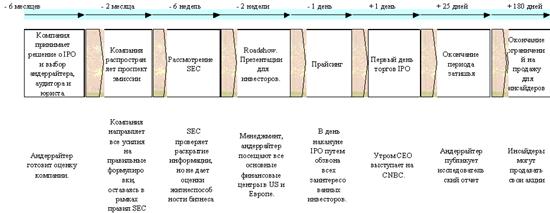

Сам процесс информационного сопровождения выхода на IPO начинается с премаркетинга - поиска круга потенциальных инвесторов, выявление заинтересованности инвесторов в акциях компании. Результаты премаркетинга должны быть максимально объективны и достоверны, в этом заинтересованы как сама компания, так и синдикат андеррайтеров.

Следующий этап - организация road-show. Это наиболее яркий этап, который каждая компания решает по- своему. Основное отличие этого этапа от премаркетинга - состав участников - участвуют первые лица компании. лид-менеджер составляет информационный меморандум для инвесторов. В нем подробно описываются сама компания, ее положение на рынке, владельцы, другой бизнес владельцев, перспективы, а также все риски, с которыми могут столкнуться приобретатели акций. Это своего рода визитная карточка компании, которую лид-менеджер представляет на встрече с потенциальными покупателями. Успех road- show определяет количество инвесторов и поданных ими заявок, и в конечном счете сильно влияет на окончательную цену размещения. Составление книги заявок заканчивает информационный процесс подготовки к IPO, в результате чего в инвестиционном меморандуме появляются точные цены предложения акций.

Заявки от покупателей собираются в специальную книгу. Ее ведет букранер (book runner). Им может быть как сам лид-менеджер, так и специально приглашенная фирма. Инвесторы, сделавшие лучшие заявки, получают акции.

После размещения лид-менеджер, как правило, стабилизирует курс бумаг около месяца. Он получает опцион на покупку у эмитента дополнительного пакета бумаг по фиксированной цене и пользуется им в случае резкого изменения котировок. Когда вброс акций или, напротив, их вывод с рынка способны «успокоить ситуацию».

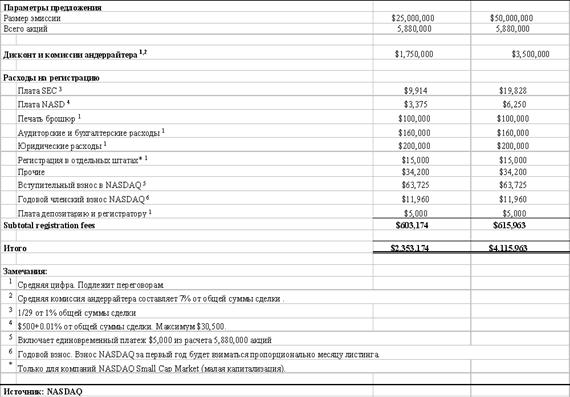

О стоимости своих услуг инвестбанкиры предпочитают не распространяться. Эксперты оценивают ее в среднем в 3% от суммы размещения. Остальные расходы эмитента (прохождение листинга, услуги юристов, аудиторов и т.д.) примерно составляют $0,6-1,5 млн. в России и $1,5-2,5 млн. на западных площадках.

Эмитенту важно принять решение о выборе биржевой площадки. Сегодня есть возможность размещать свои акции в России (в РТС или на ММВБ), но пока большинство останавливается на зарубежных торговых площадках, как правило, Лондона или Нью-Йорка. Выбор иностранной биржи эмитенты объясняют особенностями российского законодательства, которое делает IPO на отечественных торговых площадках юридически сложным и длительным процессом. Но некоторые представители отечественного фондового рынка считают, что такая позиция нередко навязана зарубежными организаторами торгов, которые не хотят терять свои доходы, ведь издержки эмитента при размещении в России намного ниже, чем при размещении за границей. Хотя многие российские компании, остановившие свой выбор на зарубежных биржах, опасаются, что российский рынок из-за недостатка инвесторов не способен аккумулировать большие средства для покупки предлагающихся акций по «справедливой» цене.

Нельзя считать, что с окончанием IPO и успешным размещением акций информационная деятельность компании может быть свернута. Публичность компании налагает на нее определенные обязательства по раскрытию информации. Однако более важно то, что капитализация компании теперь сильно зависит от доверия инвесторов, которое нужно постоянно завоевывать вновь и вновь. Желательно, чтобы у компании уже была публичная история, которая формируется за счет выпуска векселей, кредитных нот, еврооблигаций и т.д.

Проведение IPO стоит немалых денег, и для выполнения всех процедур необходимо много времени. Так что принять окончательное решение о проведении IPO – ответственный шаг, требующий взвешенного подхода.

Похожие работы

... десяти эмитентов заявили о намерении провести выпуск акций в течение 2005 года. А на перспективу это планируют порядка семидесяти компаний. Таким образом, можно говорить о том, что российский рынок IPO выходит на качественно новую ступень развития, а предприятия все меньше боятся становиться публичными. В то же время с выходом на IPO все еще связано множество проблем - как законодательных, так и ...

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... на значительный рост стоимости акций. Рисунок 6 – Ежедневный объем торгов акций и облигаций в период с 2004-2010 год, млн. USD 2.3 Значение, перспективы и предложения по улучшению рынка акций в Республике Казахстан Безусловно, сегодня фондовый рынок может быть источником капитала для предприятий - через механизм IPO. Но для этого компаниям надо пересмотреть свое отношение к фондовому ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев