Навигация

Общая характеристика инструментов рефинансирования

52668

знаков

5

таблиц

5

изображений

1.2 Общая характеристика инструментов рефинансирования

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от: формы обеспечения (учетные и ломбардные кредиты); методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); сроков предоставления (среднесрочные – на 3-4 мес. и краткосрочные – на 1 день или несколько дней); целевого характера (корректирующие кредиты и продленные сезонные кредиты).

Наибольший удельный вес в совокупных кредитах рефинансирования составляют краткосрочные (корректирующие) кредиты, предоставляемые Центральным Банком банковским институтам при отсутствии возможностей у последних изыскания финансовых средств из других источников.

Кредитные ресурсы чаще всего предоставляются через кредитные аукционы или как прямые кредиты, которые выдаются банковским институтам по мере получения от них заявок на кредитные ресурсы.

Обеспеченные кредиты Банка России можно разделить на 2 группы в зависимости от используемого обеспечения: кредиты, обеспеченные рыночными активами (ценными бумагами, входящими в Ломбардный список Банка России) и кредиты, обеспеченные нерыночными активами (векселями организаций реального сектора экономики или правами требования по кредитным договорам с указанными организациями) или поручительствами кредитных организаций.

Кредиты, обеспеченные рыночными активами:

Внутри дневной кредит - кредит Банка России, предоставляемый при осуществлении платежа с основного счета банка сверх остатка денежных средств на данном основном счете банка.

Кредит овернайт - кредит Банка России, предоставляемый банку в конце дня работы подразделения расчетной сети Банка России / уполномоченной РНКО (в конце времени приема и обработки расчетных документов, предъявленных к банковским счетам клиентов Банка России / уполномоченной РНКО) в сумме непогашенного банком внутри дневного кредита.

Ломбардный кредит - кредит Банка России, предоставляемый банку по его заявлению на получение ломбардного кредита по фиксированной процентной ставке или заявке на участие в ломбардном кредитном аукционе.

Ломбардные кредиты и кредиты Банка России, обеспеченные "нерыночными" активами или поручительствами, предоставляемые кредитной организации на основании заявки/заявления путем зачисления денежных средств на корреспондентский счет/корреспондентский субсчет кредитной организации, открытый в Банке России либо в ЗАО РП ММВБ (в случае предоставления кредитов с использованием Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1.

1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков

Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком России Соглашение о проведении операций прямого РЕПО, об использовании ими различных инструментов рефинансирования. Всего в опросе приняли участие 87 банков.

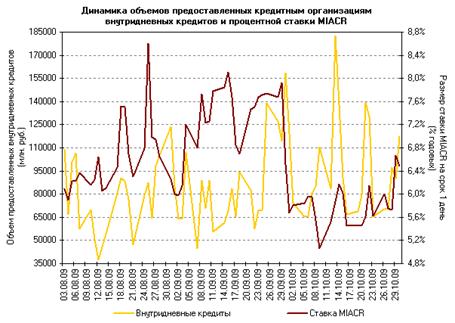

Наиболее востребованным кредитными организациями инструментом рефинансирования Банка России являются внутри дневные кредиты (табл.3). Объем операций по данному инструменту составляет около 87% от общего объема рефинансирования. В случае исключения его из расчета, основная нагрузка по рефинансированию сроком на один день приходится на операции прямого РЕПО – 67% от оставшегося объема рефинансирования. Однодневное РЕПО с различной степенью регулярности используется примерно половиной респондентов.

Основными причинами низкого использования процентных инструментов Банка России по оценке респондентов являются: высокий уровень ставок (более 60% респондентов) и недостаток обеспечения у коммерческих банков (более 20% респондентов) (табл. 4). Многие респонденты предлагают снизить ставки по инструментам Банка России в целях их приближения к рыночному уровню межбанковского рынка. Было отмечено, что аукционный механизм определения ставок не гарантирует возможность привлечения рефинансирования по инструменту РЕПО даже в случае готовности коммерческого банка заключить сделку на условиях Банка России. Также поступили предложения ввести дополнительную сессию прямого РЕПО с фиксированной ставкой. В части использования ценных бумаг в качестве обеспечения как по прямому РЕПО, так и по ломбардному кредитованию, более 20% респондентов считают недостаточный объем имеющихся у них соответствующих ценных бумаг препятствием в использовании данных инструментов. Многими банками была отмечена необходимость расширения круга ценных бумаг, принимаемых в качестве обеспечения по операциям рефинансирования.

Существенных сложностей в использовании инструментов внутри дневного кредитования отмечено не было. Однако, по оценке 30% респондентов, при использовании инструментов прямого РЕПО эпизодически возникают трудности, в том числе технического характера. Региональные банки отмечают, что при значительной разнице во времени между регионами их нахождения и Москвой, средства по операциям РЕПО приходят на корреспондентский счет банка только на утро следующего дня, т.е. в день их возврата.

Основные замечания участников денежного рынка относятся к правилам расчетов и особенностям бухгалтерского учета по инструментам рефинансирования. Существенных недостатков в технологии работы с инструментами рефинансирования не выявлено. Общим является пожелание банков снизить ставки и увеличить лимиты операций по инструментам рефинансирования Банка России.

Кроме того, одним из ключевых вопросов развития национальной банковской системы является судьба региональных банков, в первую очередь малых и средних. И сколь ни различны они между собой по географическому положению и направлениям работы, всё же можно назвать признак, выделяющий их как общность, имеющую специфические особенности и условия деятельности. Этот признак — отсутствие доступа к механизмам рефинансирования, ограничивающее возможности развития активов. Сектор средних и малых банков включает в себя как минимум 850 банков по всей России. Значит, говорить о перспективах его развития возможно только в комплексе с проблемой создания национальной системы рефинансирования.

В резолюции расширенного заседания Координационного совета Ассоциации "Россия", прошедшем в Нижнем Новгороде 18 августа, принято обращение к Банку России о необходимости расширения доступа региональных банков к инструментам рефинансирования через его территориальные управления.

Ни один из инструментов, предложенных Банком России, не отвечает потребностям этого сектора. Кредиты внутри дневные и овернайт не нужны из-за искусственно поддерживаемой избыточной ликвидности (в ущерб доходности). Как показали исследования Ассоциации "Россия", остатки на корсчетах и в кассе у малых и средних банков относительно к общему объёму привлечённых средств всегда значительно выше, чем у их более крупных коллег. В активах банков этого сектора нет практически ничего из ломбардного списка ЦБ, нет и ГЦБ (поэтому им недоступно прямое и обратное РЕПО).

В результате базовым источником ресурсов для сектора малых и средних банков выступают вклады населения. И эти банки — единственный в нашей стране институт, гарантирующий гражданам не только сохранность их сбережений (в пределах страховой суммы), но и реальный доход выше уровня инфляции, позволяющий реально накапливать денежные средства. Однако деньги населения дороги, и это ограничивает их дальнейшее размещение, во всяком случае, предложить такие условия кредитования крупным компаниям, как ведущие банки, они не могут.

В итоге и рентабельность малых и средних банков уступает "первой сотне".

Банк России проводит работу по повышению привлекательности инструментов рефинансирования Банка России.

Конечная цель развития системы рефинансирования - создание единого механизма рефинансирования Банком России кредитных организаций, который позволит любой финансово устойчивой кредитной организации получать любой вид кредитов Банка России под обеспечение любых активов из "единого пула обеспечения", состоящего из "рыночных" и "нерыночных" активов" (справочно: только около 50 % КО имеют в своем портфеле ценные бумаги из Ломбардного списка, при этом практически все КО имеют в кредитном портфеле кредиты и векселя 1-й и 2-й группы качества).

I-ый этап создания единого механизма рефинансирования: унификация инструментов рефинансирования (кредитования) под обеспечение рыночных и нерыночных активов (предоставление внутри дневных кредитов и кредитов овернайт под обеспечение ценных бумаг из Ломбардного списка Банка России (Положение № 236-П) и векселей и прав требования по кредитным договорам организаций (Положение Банка России №312-П); рис.1.

II-ой этап создания единого механизма рефинансирования: формирование "единого пула обеспечения", включающего как рыночные активы (ценные бумаги из Ломбардного списка Банка России), так и нерыночные активы (векселя, права требования по кредитным договорам организаций, а также, возможно, иное имущество). Рис.2.

Таким образом, рефинансирование Центральным банком коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности, – важное направление деятельности ЦБ РФ. Цель рефинансирования – воздействие на состояние денежно-кредитной сферы.

Глава 2. Порядок предоставления Банком России кредитов под залог ценных бумаг и нерыночных активов

Похожие работы

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

... при снижении их рыночной стоимости; - ломбардные кредиты предоставляются на платной основе. Ломбардная ставка изменяется одновременно со ставкой рефинансирования и всегда выше учетной ставки; - ломбардные кредиты предоставляются Центральными Банками зарубежных стран на срок от 1 дня до 4 месяцев. Право на получение кредитов ЦБ имеет банк, который заключил с ЦБ РФ следующие договоры: - ...

... . 3.1. Денежно-кредитная эмиссия. Эмиссия банкнот. Центральные банки наделены исключительным правом на выпуск банкнот в обращение. Эмиссия банкнот является старейшей и одной из важнейших функций центрального банка. С развитием капитализма она претерпела существенные изменения. На ранних этапах становления кредитных систем наряду с центральными эмиссию банкнот осуществляли коммерческие банки, ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

0 комментариев