Навигация

Состояние страхового рынка в России

62178

знаков

7

таблиц

7

изображений

2 Состояние страхового рынка в России

2.1 Современное состояние страхового рынка России

Предпосылками развития страхового дела в нашей стране явились:

- укрепление негосударственного сектора экономики;

- рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда.

- сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения.

В условиях огосударствленной социалистической экономики потребность в страховании была минимальной. При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку. Однако неудовлетворительное финансовое положение большинства предприятий в условиях затянувшегося экономического кризиса и депрессии не способствует массовому росту спроса с их стороны. В значительной степени существующий спрос обусловлен обязательностью некоторых видов страхования (страхование государственного нежилого фонда, сдаваемого в аренду) и использованием страховых схем, позволяющих страхователям уходить от чрезмерно высоких налогов.

До недавнего времени финансовые условия страхования, установленные государством, препятствовали его использованию юридическими лицами. Почти все расходы на выплату страховых взносов шли за счет чистой прибыли предприятий. С 1996 г. было разрешено относить расходы на страхование на себестоимость продукции и услуг в размере 1% от объема реализуемой продукции, позднее, в середине 2000 г., этот норматив был увеличен до 3%. С введением главы 25 Налогового кодекса РФ, начиная с 2002 г. возможности предприятий по отнесению расходов на страхование на себестоимость значительно расширены как в имущественном, так и в личном страховании.

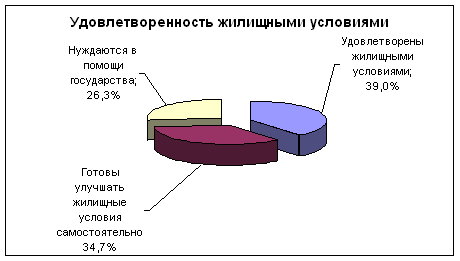

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом благосостояния определенной части населения. Для приватизированного жилого фонда, доля которого в общем количестве квартир составляет уже свыше 30%, необходимость страхования является бесспорной. Дело только за соответствующими организационными формами, и в частности за полноценной реализацией Федерального закона «О товариществах собственников жилья», принятого в мае 1996 г.

Третий источник спроса на страховую защиту — это широкие массы населения. Гарантии, предоставляемые системой государственного социального страхования, находятся значительно ниже планки жизненного уровня. Государство снимает с себя обязанность постоянной опеки над своими гражданами, предоставляя им виданную ранее свободу действий. В этих условиях неизбежно возрастает потребность в различных формах личного и имущественного страхования, гарантирующих поддержку граждан и домашних хозяйств в критических ситуациях, материальное обеспечение в старости, предоставление качественных медицинских услуг многое другое.

В 2002 г. в Государственном реестре было официально зарегистрировано 1408 страховых компаний, из них реально работают на страховом рынке 1176. В динамике их число заметно уменьшается в связи с возрастанием минимальной величины уставного капитала и естественными процессами концентрации капитала.

На страховом рынке России уже в середине 90-х гг. преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%, находящиеся в смешанной собственности — 58, государственные — 5, муниципальные — 1%. Начиная с 2000 г. наметилась тенденция ухода государства со страхового рынка, выражающаяся в продаже пакетов акций, принадлежащих государству в капитале крупных страховых, компаний. Например, «Росгосстрах» передан в управление компании «Тройка Диалог», принято решение о выходе государства из числа владельцев «Ингосстраха».

В настоящее время кроме «Росгосстраха» и «Ингосстраха» государство косвенным образом участвует в капитале страховых компаний «Гута-Страхование», «Инкасстрах», «Чрезвычайная СК», «СК правоохранительных органов», «Российский страховой центр».

Доля обязательного страхования в общем объеме поступлений составляет около 21%. Структура добровольного страхования представлена следующим образом: страхование жизни — 44%, другие виды личного страхования — 13%, страхование имущества — 38%, страхование ответственности — 5%.

Похожие работы

... – 53%, Санкт-Петербург – 17% и другие регионы России – 30%", – отметил Илья Зибарев на состоявшейся накануне интернет-конференции "Развитие ипотеки в регионах России: проблемы и перспективы". При этом резкого снижения процентных ставок по ипотечным кредитам не будет, считает Илья Зибарев. До конца 2007 года может произойти их снижение примерно на 1% в случае благоприятных изменений в экономике ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

... письмом от 15 апреля 2002 г. установил, что такие операции не должны учитываться в бухгалтерском учете как перестраховочные. 2.2 Перспективы развития страхования Страхование – одна из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Так, общий объем страховых платежей (взносов) по всем видам страхования за 2001 г. ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

0 комментариев