Навигация

Сущность ликвидности, активов и пассивов с точки зрения ликвидности

60237

знаков

5

таблиц

2

изображения

1 Сущность ликвидности, активов и пассивов с точки зрения ликвидности

1.1 Содержание понятия ликвидности коммерческого банка и определяющие ее факторы

Термин «ликвидность» (от лат, liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Одной из обобщённых качественных характеристик деятельности коммерческого банка является ликвидность. Необходимо сказать, что ликвидность можно трактовать по-разному. «Обобщённо под ликвидностью понимается способность превращаться в денежные средства в короткие сроки и без убытка». [8, С. 25]

Ликвидность банка - несомненно, более широкое понятие, подразумевающее «возможность выполнения совокупности обязательств перед всеми контрагентами за счёт достаточности собственного капитала, эффективного размещения средств по счетам актива и пассива баланса, а также возможности привлечения финансовых ресурсов через операции с ценными бумагами и рынок межбанковского кредитования». [10, С. 35-37]

Вопросы ликвидности банков начали разрабатываться экономистами, в том числе российскими, на рубеже XIX-XX веков. Этот исторический период характеризовался крайней нестабильностью в экономической сфере, как следствие, и устойчивость банковской системы оказалась под угрозой. Традиционно к числу таких факторов относят политическую и экономическую ситуацию в стране, развитие рынка ценных бумаг и межбанковского рынка, эффективность регулирующей деятельности Центрального банка. Сочетание внешних и внутренних факторов приводит к возникновению риска ликвидности. С целью сглаживания подобного риска со второй половины XIX века многие развитые страны устанавливают нормативы регулирования банковской деятельности. Ликвидность определялась как легкость и быстрота реализации активов, ограничение кредитных лимитов для одного заёмщика с целью снижения риска, необходимость поддержания определённого уровня наличных денежных средств.

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас, или как поток. В настоящее время наиболее распространен первый подход - по принципу запаса (остатков). В современной литературе можно выделить следующие трактовки понятия ликвидность:

· «способность выполнять свои долговые обязательства в соответствующие сроки и в соответствующем объеме, а также отвечать по возможным внебалансовым обязательствам»;

· «способность банка удовлетворять потребность в наличных средствах для своевременного и полного выполнения своих обязательств»; [10, С.159-160]

· «возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков»[2].

Таким образом, ликвидность предполагает не только выполнение обязательств на конкретный момент времени но и соответствующее распределение источников средств и обязательств во времени. Именно поэтому для банка особое значение имеет анализ бухгалтерского баланса с целью выделения активов высокого качества, обеспечения сопряжённости движения средств по активу и пассиву, временного разграничения источников. Если источником средств банка являются краткосрочные депозиты и межбанковские кредиты с относительно небольшим сроком погашения, то значительную часть средств банк вынужден держать в наличной форме. В рамках данного подхода можно сделать следующее определение ликвидности баланса: баланс банка ликвидный, если его состояние позволяет за счет быстрой реализации актива покрыть срочные обязательства по пассиву.

Более широким считается второй подход к ликвидности - по принципу потока (оборота). В данном случае ликвидность можно анализировать непрерывно, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Использование данного подхода требует использования более широкой информации, чем фиксированное на определенную дату состояние баланса. В частности, необходимы данные о динамике доходов банка за истекший период, своевременности возврата кредитов, состоянии денежного рынка, спроса и предложения ресурсов и др. Поэтому ликвидность по потоку получила название ликвидности банка. Банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств.

Таким образом, под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств. На банковскую ликвидность влияют:

· соотношение сроков привлечения и размещения средств - это балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящими платежами по обязательствам банка, то есть, каков пассив, таким должен быть и актив. Сроки и суммы привлеченных и размещенных ресурсов должны четко соответствовать друг другу. Для этого активы и пассивы баланса группируются в статьи по срокам размещения и привлечения, а затем суммы по ним сопоставляются. Их равенство свидетельствует о ликвидности банка;

· структура активов, она должна характеризоваться более высокой долей высоколиквидных, первоклассных активов. Однако следует помнить, что они, как правило, наименее доходные. Поэтому необходимо стремиться к оптимизации ликвидности активов и уровня их доходности;

· степень рискованности активных операций, которая должна быть минимальной, поскольку проблемы несвоевременного возврата ссуд или их не возврата неизбежно приводят к снижению ликвидности. Поэтому следует минимизировать риски по активным операциям, проводить анализ кредитоспособности заемщиков и осуществлять другие меры по снижению рисков;

· структура пассивов должна характеризоваться повышением доли срочных средств в общем объеме привлеченных ресурсов;

· качество управления банком - это определение правильной стратегии развития банка, выбор метода регулирования ликвидности, наличие связей с деловыми и банковскими кругами, репутация банка и др. Поэтому ликвидность каждого банка в значительной степени зависит от квалификации топ-менеджеров, уровня подготовки кадров и других факторов;

· возможность быстрой мобилизации средств из иных источников: МБК, депозит, размещение собственных векселей и др.

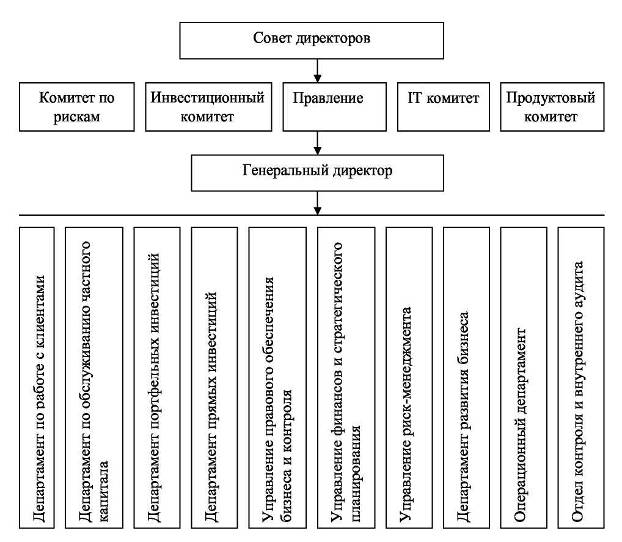

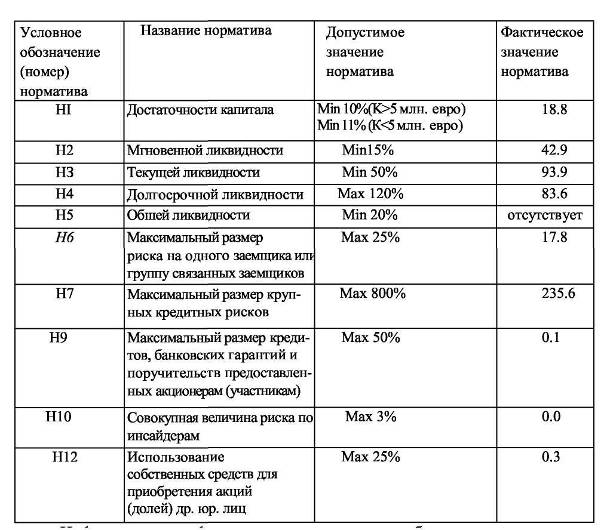

На сегодняшний день нормативную базу оценки ликвидности коммерческого банка составляет в основном один документ - Инструкция №110 - И (в редакции указаний ЦБ), который предполагает обязательное вычисление нормативов ликвидности, составление таблицы соотношения по срокам активов и пассивов банка, а также элементы GAP- анализа в виде расчёта нарастающим итогом показателя избытка (дефицита) ликвидности. Банковской системой России принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью.

Похожие работы

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

0 комментариев