Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

Система обязательного медицинского страхования в России

Принципы организации обязательного и добровольного медицинского страхования в России

Отличительные особенности обязательного медицинского и добровольного медицинского страхования и необходимость их сочетания

Нормативно правое регулирование обязательного медицинского страхования в России

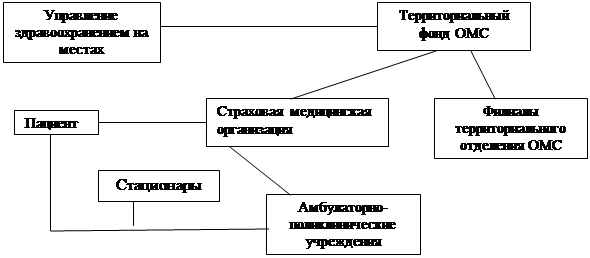

Роль Фондов обязательного медицинского страхования в организации обязательно медицинского страхования в России

Проблемы обязательного медицинского страхования в России и пути их решения

Перспективы развития обязательного медицинского страхования в России

Навигация

Принципы организации обязательного и добровольного медицинского страхования в России

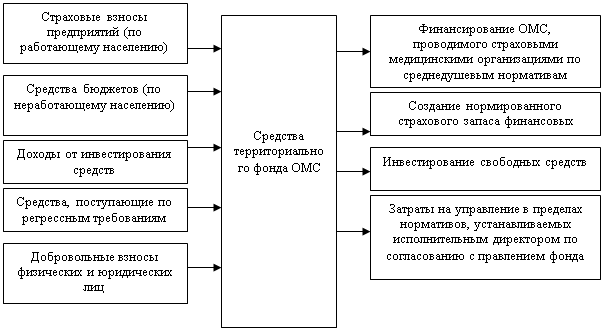

Финансовые основы обязательного медицинского страхования в России

89274

знака

10

таблиц

5

изображений

1.3 Принципы организации обязательного и добровольного медицинского страхования в России

Обязательное медицинское страхование — один из наиболее важных элементов системы охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России ОМС организуется и осуществляется государством и носит всеобщий характер.

Возникновение и развитие ДМС связано с наличием целого ряда предпосылок. Добровольное медицинское страхование появляется и успешно развивается в условиях, когда возникает необходимость полной или частичной оплаты медицинских услуг. Если медицинская помощь оказывается бесплатно и полностью финансируется государством, то потребность в дополнительном медицинском страховании отсутствует[21].

На основании таблицы 1 проведем сравнение принципов обязательного медицинского страхования и добровольного медицинского страхования:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи. Закон обычно предусматривает:

- перечень подлежащих обязательному страхованию объектов;

- объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние размеры этих ставок с предоставлением их дифференциации на местах;

- периодичность внесения страховых платежей;

- основные права и обязанности страховщика и страхователей. Закон, как правило, возлагает проведение обязательного страхования на государственные страховые органы.

Добровольное страхование действует и в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

То есть и обязательное и добровольное медицинское страхование действует в силу закона, но добровольное медицинское страхование так же может действовать на добровольных началах.

2. Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

ОМС носит сплошной охват, в то время как ДМС страхование могут осуществлять страхователи по своему желанию.

3. Для ОМС характерна автоматичность распространения обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения стен и крыши.

Для ДМС характерно добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

4. Действие обязательного страхования независимо от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

То есть ОМС будет действовать независимо от внесения страховых платежей, когда ДМС будет действовать только при уплате разового или периодических страховых взносов.

5. Бессрочность обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

Добровольное страхование всегда ограничено сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, поскольку страховое возмещение или страховая сумма подлежит выплате, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

ОМС носит бессрочный характер, а ДМС всегда ограничено сроком страхования.

6. Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

По обязательному личному страхованию в полной мере действуют принципы сплошного охвата, автоматичности, нормирования страхового обеспечения. Однако оно имеет строго оговоренный срок и полностью зависит от уплаты страхового взноса (например, по обязательному страхованию пассажиров).

Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон [22].

Похожие работы

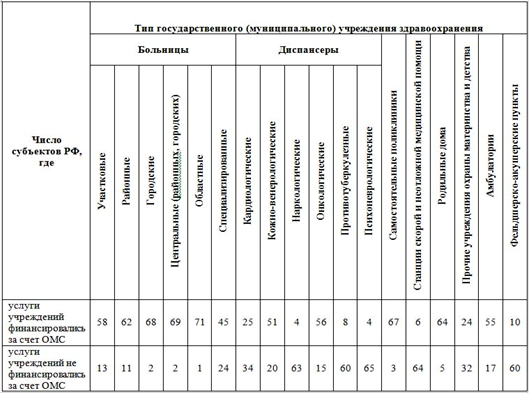

... 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов Проблемы обязательного медицинского страхования в России и пути их решения. Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС ...

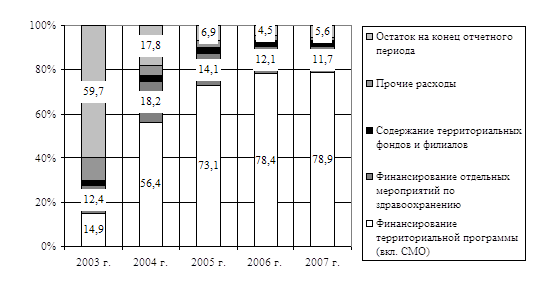

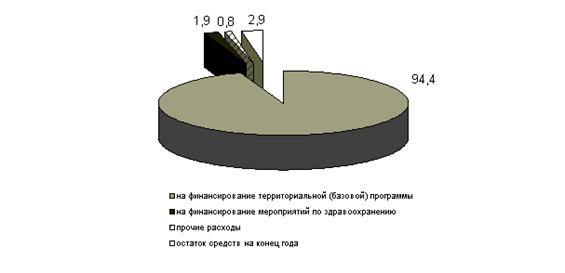

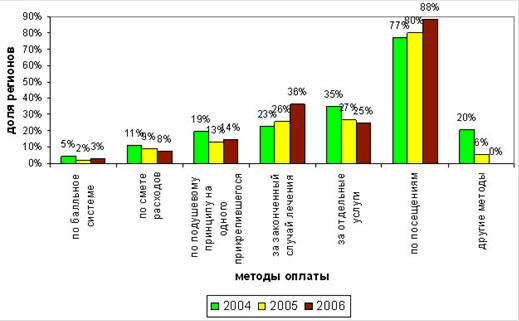

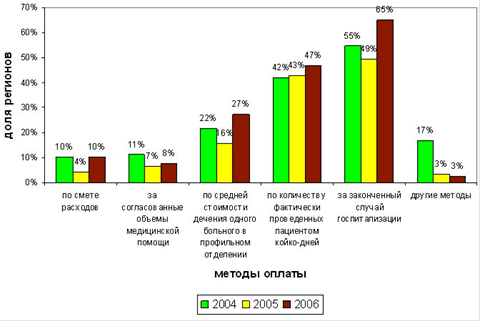

... (штрафы, пени) в сумме 3,3 трлн. рублей. Расходы территориальных фондов за истекший период составили 69,3 трлн. рублей, из них на осуществление основной функции системы обязательного медицинского страхования в соответствии с действующим законодательством финансирование территориальных программ ОМС – 55,8 трлн. рублей (табл.2, рис.2). Таблица 2 Динамика расходов территориальных фондов ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

... - обеспечить оплату медицинской помощи, следить за полнотой и качеством предоставляемых медицинских услуг и защищать право застрахованных лиц. [6] 6. Роль системы ОМС в государственном финансировании здравоохранения в субъектах РФ Территориальный фонд обязательного медицинского страхования осуществляет регистрацию страхователей по обязательному медицинскому страхованию. Отношения по ...

0 комментариев