Навигация

Об’єкти обліку витрат і об’єкти калькулювання

59032

знака

7

таблиц

0

изображений

3. Об’єкти обліку витрат і об’єкти калькулювання

У вугільній промисловості калькулюється вся кількість добутого вугілля, тобто валова, а не товарна. У валову кількість на працюючих шахтах включається все вугілля, добутий із очисних і підготовчих забоїв, в тому числі вугілля попутного видобутку. Останній є при проведені підготовчих гірничих виробіток капітального характеру, фінансування яких проходить за рахунок капітальних вкладень.

Товарним рахується все добуте вугілля, крім того яке використовується на технічні потреби. В товарну продукцію не включається вугілля попутного видобутку.

Для визначення собівартості 1 т вугілля загальна сума витрат на виробництво ділиться на калькуляційний видобуток вугілля по шахті, показаний в І розділі «Видобуток вугілля» (табл. 1).

Калькуляційний лист собівартості добутого вугілля

І. Видобуток вугілля

| № рядків | За звітний місяць | З початку року | |||||

| План | Фактично | % виконання | План | Фактично | % виконання | ||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| Калькуляція добування В тому числі товарне добування | 01 02 | 47500 47000 | 52975 52675 | 111,5 112,1 | 520000 516650 | 589000 585650 | 113,3 113,3 |

ІІ. Витрати на видобуток вугілля по статтях

| № рядків | Фактично за минулий рік | План на 1 т | Фактично | |||||

| На звітний місяць | З початку року | За звітний місяць | З початку року | |||||

| На все добування | На 1 т | На все добування | На 1 т | |||||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Допоміжні матеріали на технологічні цілі Паливо і енергія Основна З/П Додаткова З/П Відрахування Витрати на підготовку Витрати на утримання і експлуатацію обладнання Цехові витрати Загально шахтні На охорону праці Інші | 03 04 05 06 07 08 09 10 11 12 13 | 1 – 27 0 – 22 1 – 57 0 – 26 0 – 17 - 0 – 30 - 0 – 76 0 – 35 0 - 48 | 1 – 04 0 – 19 1 – 51 0 – 40 0 – 17 - 0 – 20 - 0 – 64 0 – 36 1 - 27 | 1 – 05 0 – 19 1 – 55 0 – 26 0 – 17 - 0 – 32 - 0 – 54 0 – 40 1 - 26 | 54,2 9,2 80,0 21,0 9,0 - 8,0 - 31,1 20,3 62,8 | 1 – 02 0 – 17 1 – 51 0 – 40 0 – 17 - 0 – 15 - 0 – 60 0 – 38 1 - 18 | 619,0 105,0 920,2 153,4 98,0 - 184,0 - 312,0 240,1 723,5 | 1 – 05 0 – 18 1 – 56 0 – 26 0 – 17 - 0 - 31 - 0 – 53 0 – 41 1 - 23 |

| Всього: Внутрішньо виробничі Повна собівартість | 14 15 16 | 6,03 0 – 43 6,46 | 5 – 42 0 – 42 5 - 84 | 5 – 34 0 – 42 5 - 76 | 275,3 22,2 297,5 | 5 – 20 0 – 42 5 - 62 | 3115,1 247,4 3362,5 | 5 – 29 0 – 42 5 - 71 |

Характер продукції являє не тільки вибір методу калькуляційних розрахунків, а і певні об’єкти обліку витрат на виробництво, об’єкти калькуляції і калькуляційні одиниці. Об’єктом калькулювання на шахтах є вугілля, а в розрізі, де добування проходить відкритим способом, крім цього відкриті роботи і відкриті запаси.

Від калькуляційного об’єкту потрібно відрізняти об’єкт обліку витратна виробництво продукції. Ці поняття співпадають в тих випадках, коли аналітичний облік витрат ведеться по тих самих об’єктах, по яких проводиться калькулювання.

Якщо аналітичний облік витрат на добування вугілля ведеться в цілому по шахті, то об’єкти калькулювання і обліку виробничих витрат співпадають. Коли витрати на виробництво враховуються по окремих структурних підрозділах, ділянках і цехах, об’єкт виробничого обліку являється більш вужчим, ніж об’єкт калькулювання. Витрати по калькуляційному об’єкту в цьому випадку визначаються на основі сумування даних по витратах на ділянки, цехах і інших структурних підрозділах.

За калькуляційну одиницю приймається одиниця виміру, в якій виражається об’єм калькуляційного об’єкту. На вугледобуваних підприємствах – це тонна видобутого вугілля, а в розрізах, крім цього, тонна викритих запасів. Калькуляційною одиницею продукції вугледобувних фабрик є 1 т концентрату, брикетних фабрик – 1 т брикету.

Для більш повної характеристики собівартості добутого вугілля необхідно мати наряд з основною додатковою калькуляційною одиницею, так як остання дає недостатньо інформації про вартість продукції. Для правильного визначення різних марок і класів вугілля переводиться в умовне паливо. У вугільній промисловості за умовну одиницю приймається тонна вугілля, яка має 7000 калорій. Для переводу в умовне паливо і складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373.

Похожие работы

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

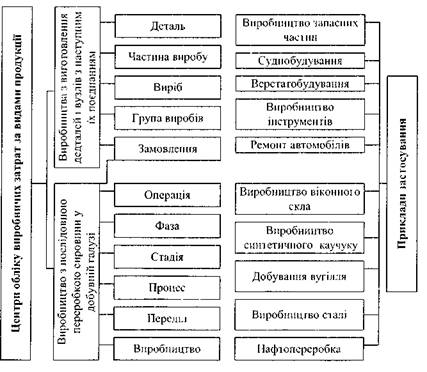

... складу цієї одиниці. Основою виділення центрів затрат є спільність устаткування, що використовується, виконуваних операцій чи функцій. Рис. 2.2. Класифікація центрів обліку виробничих затрат за видами Групування витрат за центрами затрат пов'язане з додатковими обліково-вирахувальними роботами. Тому доцільність їх введення необхідно оцінити з точки зору корисності ...

0 комментариев