Министерство образования и науки Республики Казахстан

Карагандинский Государственный Технический Университет

Контрольная работа дисциплина: АудитВыполнил:

ст-ка гр.УиА 05-1у

шифр №____

Кабыш Т.А.

Проверил:

преподаватель

Нетовканная Н.А.

Караганда 2008Содержание

1. Оценка существенности искажений

Задача 5

Список использованных источников

1. Оценка существенности искажений

В соответствии с международным стандартом аудита «Существенность в аудите» понятие «существенность» определяется следующим образом: «Информация считается существенной, если ее пропуск или искажение могут повлиять на экономическое решение пользователей, принятое на основе финансовой отчетности. Существенность зависит от величины статьи или ошибки, по которым принимается суждение относительно их пропуска или искажение при определенных обстоятельствах. Следовательно, существенность скорее, показывает порог или точку отсчета и не является характеристикой, которой должна обладать информация для того, чтобы быть полезной».

Иными словами, понятие существенности относится к величине или характеру искажения, которое с учетом прочих обстоятельств может привести к изменению или повлиять на суждение разумного пользователя финансовой отчетности. Стороны существенности принимаемые в аудите: качественная (профессиональное суждение(отклонения от требований нормативных актов)) и количественная (превосходят ли обнаруженные отклонения уровень существенности).

И в аудиторской практике также применим принцип существенности, исходя из которого, аудитор обязан выразить свое мнение о том, составлена ли финансовая отчетность в соответствии с установленными требованиями, предоставляя при этом высокую, но не абсолютную степень уверенности в достоверности и не по всем абсолютно, а только по существенным аспектам. Под достоверностью проаудированной финансовой отчетности по существенным аспектам понимается такая ее достоверность, при которой компетентный пользователь отчетности сможет получить возможность принять правильное экономическое решение.

Аудитор обязан рассмотреть существенность в аудите при:

- определении характера, сроков и объема аудиторских процедур;

- оценке влияния искажений.

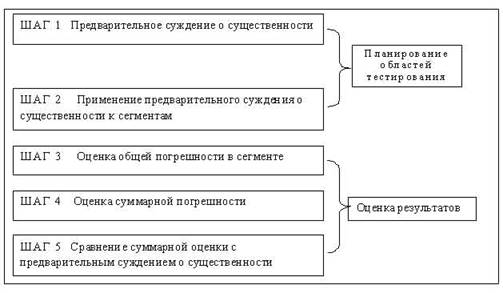

На обоих стадиях следует рассмотреть два уровня существенности: существенность на уровне всей финансовой отчетности в целом; существенность на уровне отдельных остатков по счетам и классов операций.

Между существенностью и уровнем аудиторского риска существует обратная взаимосвязь. Чем выше уровень существенности, тем ниже аудиторский риск и наоборот. Если, к примеру, уровень существенности низкий, аудиторский риск увеличивается и аудитор может компенсировать это либо посредством проведения дополнительных, контрольных тестов с целью снижения уровня контрольного риска (риска недостаточности контрольных процедур), либо посредством увеличения процедур проверки на существенность с целью снижения риска не обнаружения.

Существенность на этапе планирования часто устанавливается на более низком уровне, нежели это необходимо для того, чтобы снизить риск не обнаружения искажений и разрешить потенциальные проблемы, связанные с корректировкой уровней существенности в будущем в свете полученных доказательств.

На практике ключевая проблема заключается в том, насколько «крупной» должна быть статья, чтобы быть существенной.

Проблема состоит в том, какие конкретно тесты должен применять аудитор в процессе принятия решения относительно существенности статьи: а) качественные аспекты такие, как неточное или неадекватное описание учетной политики; б) относительно малые суммы такие, как небольшая ошибка в процедурах проводимых в конце месяца, могут в совокупности оказать существенное влияние, если неоднократно повторяются; в) существенность - это относительный фактор и должен рассматриваться отдельно в каждой ситуации. Например, I млн. тенге может быть абсолютно несущественным в отчетах крупной компании, в то время, как для малого предприятия эффект был бы вероятно обратным. Кроме того, сумма этой категории должна рассматриваться по отношению к статьям на уровне всей финансовой отчетности в целом.

В мировой практике вопросы существенности регулируются международным стандартом аудита 320 «Существенность в аудите». Данный стандарт обязывает аудитора рассматривать существенность в аудите при: определении характера, сроков и объема аудиторских процедур; оценке влияния искажений.

Стандартом также предполагается для аудитора рассмотрение существенности и ее взаимосвязи с аудиторским риском. Это связано с тем, что между существенностью и аудиторским риском существует обратная взаимосвязь, то есть, чем выше уровень существенности, тем ниже аудиторский риск и наоборот.

Обратная взаимосвязь между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже установленного, аудиторский риск повышается. В таких случаях аудитору следует компенсировать данное одним из следующего: снизить оцененный уровень риска внутреннего контроля там, где это возможно, и подкрепить сниженный уровень посредством выполнения расширенных или дополнительных тестов контроля; снизить риск не обнаружения путем изменения характера, сроков и объема запланированных процедур по существу.

Вопрос определения уровня существенности рассматривается на стадии планирования аудита, но, тем не менее, в ходе аудита в зависимости от конкретных обстоятельств аудитор имеет возможность корректировать ранее установленный уровень существенности.

Определенный аудитором уровень существенности и аудиторского риска во время первоначального планирования может отличаться от их уровня во время оценки результатов аудиторских процедур. Это может быть вызвано изменением в обстоятельствах или знаниях аудитора относительно деятельности субъекта в результате проведенного аудита. Например, если аудит планировался до конца отчетного периода, аудитор прогнозирует результаты финансово-хозяйственной деятельности и финансовое состояние. В случае если фактические результаты деятельности и финансовое состояние в значительной степени отличаются от прогнозируемых, может измениться и определенный ранее уровень существенности и аудиторского риска. Кроме того, при планировании аудита аудитор может намеренно устанавливать приемлемый уровень существенности на более низком уровне, чем тот, применение которого предполагалось для оценки результатов аудита. Это может быть сделано с целью уменьшения вероятности необнаруженных искажений финансовой отчетности, а также обеспечения аудитору степени безопасности при оценке влияния искажений, обнаруженных в ходе аудита.

Вышеуказанный стандарт «Существенность в аудите» также обязывает аудитора при оценке достоверного представления финансовой отчетности оценить, являются ли выявленные в ходе аудита финансовой отчетности неисправленные искажения в совокупности существенными. При этом в неисправленные искажения в совокупности включаются: конкретные искажения, выявленные аудитором, включая чистый эффект неисправленных искажений, выявленных в ходе аудита прошлых периодов; наиболее точная оценка прочих искажений, которые не могут быть конкретно определены аудитором, то есть прогнозируемые ошибки. Если аудитор приходит к выводу, что искажения могут быть существенными, ему необходимо рассмотреть вопрос о снижении аудиторского риска путем расширения аудиторских процедур или потребовать от руководства субъекта внесения поправок в финансовую отчетность. В любом случае, руководство субъекта может согласиться внести поправки в финансовую отчетность с учетом выявленных искажений. В том случае, если руководство субъекта отказывается вносить поправки в финансовую отчетность, а результаты расширенных аудиторских процедур не позволяют аудитору сделать вывод, что неисправленные искажения в совокупности не являются существенными, аудитору следует рассмотреть вопрос о соответствующей модификации аудиторского отчета.

Если неисправленные искажения, выявленные аудитором в совокупности приближаются к уровню существенности, аудитору необходимо рассмотреть вероятность того, что необнаруженные искажения, рассматриваемые вместе с неисправленными искажениями в совокупности, могут превысить уровень существенности. Следовательно, как только неисправленные искажения в совокупности приближаются к уровню существенности, аудитор будет рассматривать вопрос о снижении риска путем выполнения дополнительных аудиторских процедур или требовать от руководства субъекта внесения поправок в финансовую отчетность с учетом выявленных искажений.

Существенность при аудите устанавливается не как единственный показатель, а как набор различных значений для значимых статей финансовой отчетности.

В качестве критерия для применения минимального или максимального показателя из данной таблицы могут быть использованы факторы: уровень риска (более низкий процент выбирается при увеличении риска); масштабы деятельности аудируемого субъекта (более низкий процент выбирается в случае роста объемов).

Значение уровня существенности для конкретной проверки должно быть определено по завершении этапа планирования аудита, а полученное значение зафиксировано в плане аудита. Любые корректировки уровня существенности в ходе проведения аудита должны утверждаться руководителем проверки и находить отражение в рабочей документации. Аудитор вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях в том случае, если: отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня существенности; качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, являются несущественными.

Если такие условия не соблюдаются, то аудитор делает вывод о невозможности признания финансовой отчетности достоверной в существенных отношениях. В случае, если отмеченные в ходе аудита и предполагаемые искажения финансовой отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить для аудитора основанием для подготовки по итогам аудита аудиторского отчета, отличного от безусловно положительного.

Уровень существенности - предельное значение ошибки финансовой отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестает делать на ее основе правильные выводы и принимать правильные экономические решения. При нахождении абсолютного значения уровня существенности аудитор принимает за основу наиболее важные показатели, характеризующие достоверность отчетности клиента, подлежащей аудиту, и далее называются базовыми показателями отчетности.

Величина (характер) искажения зависит от обстоятельств клиента, не является заданной величиной или заданным процентным соотношением; величина обычно относительно различных показателей в финансовой отчетности: финансовый результат до и после налогов; доход от реализации; общая стоимость активов (валюта баланса); собственный капитал; характер искажения - возможность влияния на финансовую отчетность, несмотря на небольшую абсолютную величину; профессиональное суждение аудитора.

При определении уровня существенности следует руководствоваться следующими обобщениями: не принимать во внимание ошибки, являющиеся несущественными; в рамках планирования определяем, что такое существенное искажение: величина (характер) искажения; пользователи финансовой отчетности; в ходе проверки применять плановый уровень существенности; пересмотр планового уровня в ходе проверки и при составлении заключения.

Документ, описывающий систему базовых показателей и порядок нахождения уровня существенности, имеет открытый характер, и аудиторская организация должна знакомить заинтересованных лиц по их требованию с принятым ею порядком нахождения уровня существенности. Аудиторские организации обязаны вычислять уровень существенности, беря определенную долю от каких-либо базовых показателей: числовых значений счетов бухгалтерского учета; статей баланса; показателей финансовой отчетности.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание. Примерами качественных искажений являются:

- недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

- отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц.

Аудитор рассматривает существенность как на уровне финансовой отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты РК, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой отчетности возможны различные уровни существенности.

Аудитору следует принимать во внимание существенность при: определении характера, сроков проведения и объема аудиторских процедур; оценке последствий искажений.

Между существенностью и аудиторским риском существует обратная зависимость, то есть чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только прогнозировать результаты хозяйственной деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение окажутся в значительной степени отличными от прогнозируемых, оценка существенности и аудиторского риска может измениться. Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также в целях предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита.

При оценке достоверности финансовой отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Совокупность неисправленных искажений включает: конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита; наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (то есть прогнозируемые ошибки).

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую отчетность. Руководство вправе внести поправки в финансовую отчетность с учетом выявленных искажений. В том случае, если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения в соответствии с федеральным правилом (стандартом) аудиторской деятельности "Аудиторское заключение по финансовой (бухгалтерской) отчетности". Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но неисправленными искажениями, могут превысить уровень существенности, определенный аудитором. Следовательно, по мере того, как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внесения поправок в финансовую отчетность с учетом выявленных искажений.

Задача 5В ходе аудиторской проверки выявлено, что выручка от реализации продукции за отчетный период составила 4325000 тенге. Сумма НДС, уплаченная в бюджет по выставленным счетам-фактурам, составила 312000 тенге. Сумма НДС, подлежащая уплате 356123 тенге.

Согласится ли аудитор с этой суммой? Рекомендации аудитора.

Решение

Так как выручка составила 4325000 тенге, а НДС, согласно действующему законодательству – 13%, то сумма НДС, подлежащая уплате в бюджет, составит – 562250 тенге. Поскольку уплачена сумма 312000 тенге, то необходимо уплатить еще 250250 тенге (562250 - 312000), а не 356123. Аудитор не согласится с суммой в 356123 тенге, в качестве рекомендаций предложит изучить действующее налоговое законодательство.

Список использованных источников

1. Международные стандарты аудита в Казахстане. – Алматы: Издательство БИКО, 2001 – 116с.

2. Закон Республики Казахстан «Об аудиторской деятельности в Республике Казахстан» от 05.05.2006 г.

3. Мадиева К.С. Учебно-методический комплекс по дисциплине: «Бухгалтерский учет и аудит». – Караганды: Издательство Карагандинского Экономического Университета, 2006 – 110с.

4. Березюк В.И. Аудит: Учебное пособие. – Караганда, 2006 – 214с.

5. Абдыкалыков Т.А. Учет и Аудит: Учебное пособие. Издательство Казахского Национального Университета имени Аль-Фараби, 2005

6. Голиков В.М. Особенности аудита консолидированной финансовой отчетности, составленной по МСФО. Вестник университета. – М.: Издательский дом ГОУВПО «ГУУ», 2007. - 0,25 п.л.

7. Пугачев В.В. Международные стандарты аудита. Учебно-справочное пособие. – Москва: Финансы, 2006.

8. Аудит: Учебник под ред. проф. В.И. Подольского.— Москва: Финансы и статистика, 1997.— 345с.

9. Дюсембаев К.Ш., Егембердиева С. К., Дюсембаева Е. К. Аудит и анализ финансовой отчетности. – Алматы: Гылым, 1998. – 500 с.

10. Торшаева Ш.М. Теория аудита. - Караганда: КУБУП, 2000. – 150 с.

11. Торшаева Ш.М. Основы аудита. - Караганда: Издательство КУБУП, 1999. – 60 с.

12. Аудиторская проверка на предприятии // Бюллетень бухгалтера. - №48, 2006. – С. 6-8

13. Албаров Р. А.. Аудит в организациях промышленности, торговле и АПК.- М, 1998.

14. Энциклопедический словарь/ Под ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990 - 420с.

Похожие работы

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

... отчетности компании ; ошибка в классификации активов . Если такая ошибка затрагивает две категории основных средств и изменяет соотношение между текущими и долгосрочными активами , то оценка существенности пересматривается ; доходы , расходы , поступления и выплаты , связанные с необычными обстоятельствами . Суммы , при обычных обстоятельствах являющиеся слишком малыми , чтобы требовалось их ...

... 350 и 350-400 линий; у телевизоров черно-белого изображения четкость несколько выше (вследствие отсутствия цветоделительной маски в черно-белом кинескопе). Цветовая четкость характеризует качество воспроизведения цветов мелких деталей цветного телевизионного изображения. Оценивается с помощью цветной телевизионной испытательной таблицы по изображению групп параллельных (как правило, вертикальных) ...

... фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются "аудиторские организации". 1.3. Задачами Правила (Стандарта) являются: а) определить понятие уровня существенности в аудите и порядок его расчета; б) определить понятие риска в аудите и основных его компонентов: внутрихозяйственного риска, риска средств контроля и риска не обнаружения; в) ...

0 комментариев