Навигация

Аудиторская оценка существенности ошибок и аудиторского риска в Украине

63208

знаков

5

таблиц

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ТОРГОВЛИ

им. М. Туган-Барановского

ИНСТИТУТ УЧЕТА И ФИНАНСОВ

КАФЕДРА КОНТРОЛЯ И АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

КУРСОВАЯ РАБОТА

по дисциплине: "Аудит"

на тему: Аудиторская оценка существенности ошибок и аудиторского риска в Украине

Донецк 2010

Содержание

Введение

1. Понятие существенности ошибок и классификация степени существенности искажений в финансовой отчетности предприятия-клиента

2. Порядок расчета существенности ошибок финансовой отчетности

3. Сущность, логическая структура, модель общего аудиторского риска и характеристика его элементов

4. Порядок оценки элементов аудиторского риска

5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита

6. Взаимосвязь между риском необнаружения ошибок, характером, временем и объемом аудиторских процеду

Выводы

Список использованных источников

Введение

Вхождение Украины в мировую экономическую систему включает необходимость построения аудиторской деятельности с учетом требований международных стандартов аудита.

Согласно МСА № 200 "Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита", целью аудита является предоставление возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность (по всем существенным аспектам) в соответствии с установленными основами финансовой отчетности (т.е. нормативными документами).

Актуальность темы заключается в том, что далеко не всегда по результатам аудиторской проверки удается вскрыть все существенные нарушения. Причины этого могут быть объективными (выборочность аудита и др.) и субъективными (уровень квалификации и компетентности аудитора и т.д.). В связи с этим при проведении аудиторской проверки всегда существует определенная степень аудиторского риска.

Аудиторский риск - это риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора.

Существенность ошибок в аудите нераздельно связана с аудиторским риском, потому, что чем выше вероятность возникновения существенной ошибки - тем выше аудиторский риск.

Очевидно, что не все ошибки, выявленные во время аудиторской проверки, имеют одинаковую весомость и одинаково воспринимаются аудитором. Какие же ошибки следует считать существенными? Эту проблему изучали многочисленные ученые стран Западной Европы и США (Д.Р. Карлмайкл, М. Бенис, Р. Адамс, Дж. Робертсон, Ф. Дефлиз, Р. Додж и др.) и российские экономисты (В.В. Андреев, П.И. Камишанов, В.Д. Шеремет, В.П. Суйц и др.).

К сожалению, в наших отечественных научных работах проблема существенности ошибок в аудите не нашла должного осветления, а практикующие аудиторы в большинстве случаев этот вопрос игнорируют, либо не понимают. Поэтому они руководствуются подходами наиболее присущими ревизии, то есть пытаются выявить наиболее мелкие ошибки, которые не имеют существенные значения для общей достоверности финансовой отчетности.

Цель данной курсовой работы заключается в том, чтобы раскрыть понятия существенности и аудиторского риска, рассмотреть современные подходы к расчету данных показателей, а также требования международных стандартов относительно оценки существенности и аудиторского риска при планировании и проведении аудиторской проверки.

При написании курсовой работы использовалась учебная, научная, нормативно-правовая литература, материалы, содержащиеся в периодической печати, а также информация, размещенная на сайтах сети Internet.

1. Понятие существенности ошибок и классификация степени существенности искажений в финансовой отчетности предприятия-клиента

Целью аудиторской проверки финансовых отчетов является предоставление аудитору возможности выразить мнение о том, составлены ли эти финансовые отчеты во всех существенных аспектах в соответствии с определенной концептуальной основой финансовой отчетности. Оценка существенности является предметом профессионального суждения [1].

В аудиторской практике используется принцип существенности. Исходя из этого принципа, аудитор обязан установить достоверность бухгалтерской (финансовой) отчетности во всех существенных аспектах.

Нормативное регулирование вопроса существенности осуществляется на основе Международного стандарта аудита 320 "Существенность при планировании и проведении аудита".

Существенность информации - это свойство, которое делает ее способной влиять на экономические решения пользователя такой информации. Ошибка считается существенной, если ее необнаружение значительно искажает показатели бухгалтерской (финансовой) отчетности и влияет на принятие решения пользователя, которое вытекает из данной отчетности. Существенность зависит от величины суммы статьи или значимости ошибки, допущенной при определенных обстоятельствах в связи с пропуском или неправильным отображением [3].

В случае, когда в бухгалтерской (финансовой) отчетности имелась ошибка, и аудитор ее не выявил, она не является достоверной, и соответственно аудитор составил неверное заключение.

Существенность ошибки должна определяться вначале аудиторской проверки, до ее планирования, а потом с учетом установленной степени существенности и величины аудиторского риска разрабатываются план и программа аудита, осуществляются необходимые аудиторские процедуры, собираются аудиторские доказательства, составляется аудиторское заключение.

Категории существенности в аудите дается качественная и количественная характеристика.

С качественной точки зрения аудитор на основе профессионального суждения определяет, носят или нет существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих на территории Украины. Примерами качественных искажений являются:

недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь бухгалтерской (финансовой) отчетности будет введен в заблуждение таким описанием;

отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Качественными могут быть признаны и иные искажения отчетности в зависимости от конкретных обстоятельств.

С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской (финансовой) отчетности, начиная с которой квалифицированный пользователь этой отчетности не сможет делать на ее основе правильные выводы и принимать правильные управленческие решения [18, с.63].

Уровень существенности устанавливается для:

финансовой отчетности в целом (общая существенность);

конкретных классов операций, сальдо счетов или раскрытий, если необходимо. Это относится к любым областям, где суммы меньше общего уровня существенности, согласно разумным ожиданиям, будут влиять на экономические решения пользователей, принятые на основе финансовой отчетности.

При нахождении абсолютного значения существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Аудиторы и аудиторские организации обязаны установить систему базовых показателей и порядок нахождения уровня существенности, которые должны быть оформлены документально. Основание для изменения аудиторской организацией системы базовых показателей и нахождения уровня существенности служат:

а) изменения законодательства в области бухгалтерского учета и налогообложения, затрагивающие порядок определения статей баланса или базовых показателей отчетности;

б) изменения законодательства в области аудита, устанавливающие требования к методам определения уровня существенности;

в) изменение специализации аудиторской организации;

г) смена руководства аудиторской организации и пр.

Аудиторская организация может знакомить заинтересованных лиц по их требованию с принятым аудиторской организацией порядком нахождения уровня существенности [19, с.63].

При вынесении профессионального суждения для аудитора было бы разумным предположить, что пользователи:

1. Обладают разумным знанием бизнеса, экономической деятельности, и бухгалтерского учета, а также готовы изучить информацию, изложенную в финансовой отчетности, с разумной тщательностью;

2. Понимают, что финансовая отчетность подготовлена и аудируется в соответствии с уровнями существенности;

3. Признают неотъемлемую неопределенность оценки сумм, основанной на использовании расчетных оценок, суждения, и рассмотрения будущих событий;

4. Принимают разумные экономические решения на основе информации, изложенной в финансовой отчетности.

Искажения могут явиться результатом многих причин и могут быть основаны на следующих факторах.

¨ Размер - денежная сумма (количественный фактор);

¨ Характер статьи (качественный фактор);

¨ Обстоятельства, окружающие возникновение искажения.

Типичные искажения могут включать следующее:

· ошибки или мошенничество при подготовке финансовой отчетности;

· отклонения от основы бухгалтерского учета;

· мошенничество сотрудников;

· ошибка руководства субъекта;

· мошенничество руководства субъекта;

· подготовка неточных или ненадлежащих оценок;

· ненадлежащее или неполное описание учетной политики или раскрытия в примечаниях.

Концепция существенности ошибок в международной аудиторской практике используется следующим образом:

1. как основа для определения характера, времени и объема аудиторских процедур;

2. как основа оценки собранных данных и определения последствий искажений;

3. как основа для принятия решений о форме и содержании аудиторского заключения [12, с.99].

Различают три основных уровня степени существенности ошибок.

К первому уровню относятся ошибки, суммы которых являются настолько незначительными, что никак не могут повлиять на достоверность отчетности и значение экономических показателей, которые определяются на основании ее данных (это несущественные ошибки), в этом случае предоставляется положительное аудиторское заключение.

Ко второму уровню принято относить ошибки, которые могут повлиять на принятие тех или иных решений пользователями информации, но эти неточности касаются отдельных ключевых статей отчетности, а отчетность в целом отображает реальное состояние дел на предприятии. Как правило, аудитор в таких случаях составляет условно положительное заключение.

К третьему уровню относят ошибки, которые ставят под сомнение достоверность, объективность, полноту и законность всей отчетности в целом, и исправить которые руководство предприятия отказывается. Тогда в большинстве случаев аудитором составляется негативное заключение, либо дается отказ в заключении (в случае наличия дополнительных мотивов, например - недостаточность информации для углубления процедур, неэтичное поведение заказчика) [22, с.167].

Вывод: Правильное определение уровня существенности - это одна из основных проблем аудиторской деятельности, с которой постоянно сталкиваются даже опытные аудиторы.

Аудитору следует четко определить, какая величина ошибки будет считаться существенной. Эта величина определяется для каждого конкретного предприятия-клиента отдельно, с учетом специфики его деятельности и тех заданий, которые поставлены для решения перед аудитором в процессе проверки. Важно при этом и то, для кого предназначены финансовые отчеты, кто будет их пользователем.

Определяя границу существенности ошибок, аудитор должен исходить из того, что в его обязанности не входит заверять абсолютную точность бухгалтерской отчетности; он не берет на себя ответственность за ведение бухгалтерского учета и подготовку финансовой отчетности, за это отвечает руководитель и главный бухгалтер предприятия-клиента. Аудитор не ставит перед собой целью выявить ошибку, он должен собрать достаточное количество информации, оценить ее и дать свое независимое заключение. Это значит, что аудитор не может сделать вывод о том, что проверенная им финансовая отчетность является достоверной с точностью до 1 грн или даже до 1 тыс. грн.

2. Порядок расчета существенности ошибок финансовой отчетностиВ большинстве стран, в том числе и в Украине, не существует единых правил и подходов определения общего уровня существенности - предельно допустимого размера ошибок.

Поскольку существенность - понятие относительное, то важно следующее обстоятельство. Чтобы установить, существенны ли погрешности в финансовой отчетности, необходимо пользоваться расчетными базовыми показателями. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы.

Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности [29, с.115].

Теория рекомендует оценивать уровень существенности в такой последовательности:

выбор базовых показателей;

установление уровней существенности для выбранных базовых показателей.

На практике для определения уровня существенности используют основные базовые показатели: балансовая прибыль предприятия; валовой объем реализации (без НДС); валюта баланса; собственный капитал; затраты предприятия [34].

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и готовится финансовая отчетность.

Расчетные базы для определения границ существенности в зависимости от вида экономической деятельности, в котором действует предприятие-клиент, представлены в таблице 1.

Таблица 1.

Расчетные базы для оценки существенности ошибок

| Вид экономической деятельности | Расчетная база |

| Легкая и пищевая промышленность | - выручка от реализации |

| Торговля | - выручка от реализации |

| Транспорт | - стоимость основных средств |

| Нефте-, газодобывающая промышленность | - стоимость основных средств |

| Инвестиционные компании | - прибыль до налогообложения |

| Малые предприятия любой отрасли | - валюта баланса |

| Бюджетные организации | - % от суммы финансирования |

Аудитор, используя свое профессиональное суждение, может выбрать один из рассмотренных ниже способов определения уровня существенности.

Первый способ

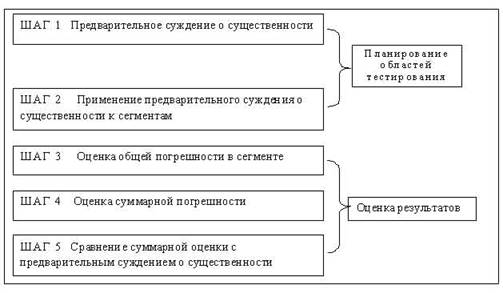

Определяется последовательность применения критериев существенности, т.е. выделяются этапы оценки существенности ошибок (рис.1).

аудиторский риск ошибка украина

Рис.1. Последовательность применения критериев существенности

Наиболее точно эти этапы определяются в исследованиях Э.А. Аренса и Дж.К. Лоббека [5, с.228 - 239]:

Этап 1. Предварительное суждение о существенности. Аудитор на этом этапе определяет величину максимальной ошибки (неточности), которая, по его мнению, не повлияет на достоверность отчетности. Это одно из важнейших решений, которые принимает аудитор, и оно обязано быть задокументировано в виде рабочего документа.

Этап 2. Применение предварительного суждения о существенности к сегментам. Общую величину допустимой ошибки аудитору следует распределить по сегментам отчетности, статьям баланса, разделами или показателями других отчетов, поскольку аудиторские доказательства собираются по ним отдельно, оценивается каждый счет и только на основании совокупности собранных утверждений по отдельным статьям аудитором предоставляется заключение по отчетности в целом.

Для составления предварительного суждения о существенности ошибок можно использовать критерии, приведенные в таблице 2.

Таблица 2.

Данные для формирования предварительного суждения о существенности ошибок

| Расчетная база | Предварительное суждение о существенности ошибок | |

| минимум, % | максимум, % | |

| Валовой объем продаж (без НДС) | 1 | 2 |

| Прибыль до налогообложения | 5 | 10 |

| Собственный капитал | 5 | 10 |

| Стоимость основных средств | 1 | 2 |

| Валюта баланса | 1 | 2 |

| Сумма бюджетного финансирования | 1 | 2 |

| Общие затраты | 1 | 2 |

Этап 3. Оценка общей фактической ошибки по счету, статье. Все выявленные ошибки по исследуемому сегменту отчетности суммируются.

Этап 4. Оценка суммарной погрешности. Аудитор определяет фактическую общую ошибку по отчетности в целом, обобщая данные по всем статьям.

Этап 5. Сравнение суммарной оценки с предыдущим суждением о существенности. Если суммарное значение выявленных ошибок ниже ранее установленной степени существенности, то они считаются несущественными.

Некоторые ученые считают целесообразным выделить еще один этап применения критериев существенности.

Этап 6. Переоценка границы существенности в процессе аудиторской проверки (при необходимости). В процессе проведения аудита могут оказаться новые факты, обстоятельства, которые не были известны аудитору при предварительной оценки уровня существенности, и это может побудить его к переоценке уровня существенности в сторону увеличения или уменьшения как в целом по отчетности, так и по отдельным ее статьям [22, с.171 - 172].

Второй способ.

Данный способ применяется в ситуации, когда предприятие - клиент занимается одновременно несколькими видами деятельности и аудитору приходится выбирать между различными уровнями существенности.

Например, проверяется предприятие, занимающееся одновременно и производством оборудования, и его реализацией.

Валовой объем реализации без НДС равен 2 млн. грн., а итог баланса составляет 2,5 млн. грн. Если уровень существенности устанавливать по первому показателю (2%), то он будет равен 40 тыс. грн, а если по итогу баланса (2%), то 50 тыс. грн. В качестве существенной величины рекомендуется выбрать 40 тыс. грн., поскольку в данном случае критерием выбора является "точка экстремума - минимум". Пропуск суммы, которая в 1,5 раза ниже максимально возможной - 50 тыс. грн., является существенным, поэтому сумма в размере 40 тыс. грн. служит критерием существенности.

Третий способ.

Рассчитываются основные пять показателей (расчетных баз) и за основной показатель принимается наименьшая сумма (таблица 3).

Таблица 3

Расчетные базы и установление уровня существенности

| Расчетная база | Значение базового показателя отчетности фирмы-клиента, тыс. грн. | Уровень существенности, % | Величина уровня существенности, тыс. грн. |

| Прибыль до налогообложения | 21885 | 5 | 1094 |

| Валовой объем реализации (без НДС) | 104352 | 2 | 2087 |

| Валюта баланса | 99760 | 2 | 1995 |

| Собственный капитал | 83500 | 10 | 8350 |

| Общие затраты предприятия | 103020 | 2 | 2060 |

Уровень существенности рассчитывается следующим образом: по итогам финансового года в экономическом субъекте, подлежащем проверке, определяются базовые показатели, перечисленные в графе 1 таблицы. Их значение может быть занесено в графу 2 в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, приведенные в графе 3 таблицы, причем показатели графы 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе; результат, т.е. умножение данных (графа 2 х графу 3), деленный на 100%, заносится в графу 4.

При этом допускается, что часть показателей включить в таблицу не удастся. Например, фирма может не иметь прибыли по итогам года или иметь небольшую прибыль, тогда в соответствующих графах таблицы могут быть поставлены прочерки [19, с.65 - 66].

В качестве уровня существенности аудитор выберет сумму в размере 1094 тыс. грн., если аудитор не может пропустить данную сумму, то конечно он не имеет права пропустить и большую сумму.

Четвертый способ.

Аудитор должен проанализировать числовые значения, записанные в графе 4. В том случае, если какие-либо значения сильно отклоняются в большую (или меньшую) сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которая для удобства может быть округлена. Эта величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

В алгоритме расчета воспользуемся для примера данными таблицы 3.

1. Расчет среднеарифметического значения уровня существенности:

(1904 + 2087 + 1995 + 8350 + 2060): 5 = 3279 тыс. грн.

2. Расчет отклонения наименьшего значения уровня существенности от среднего:

(3279 - 1094): 3279 * 100% = 67%

3. Расчет отклонения наибольшего значения уровня существенности от среднего:

(8350 - 3279): 3279 * 100% = 155%

4. Поскольку оба значения существенно отклоняются от среднего (существенным признается отклонение, превышающее 20%), то принимается решение не брать их в расчет. В этом случае новая среднеарифметическая величина будет равна:

(2087 + 1995 +2060): 3 = 2047 тыс. грн.

Похожие работы

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... объема аудируемых объектов и дополнительных контрольных процедур с тем, чтобы обеспечить уровень риска необнаружения, соответствующий приемлемому уровню OAP (см. гр. 3 табл. 2). Таким образом, процедура оценки аудиторского риска обосновывает планирование аудита в части содержания общего плана, программ аудита, графиков работы ассистентов аудиторов, что закреплено в МСА 300 «Планирование». ...

... предоставленной аудиторам информации; - ответственность за выявленные отклонения и нарушения, за финансовые результаты и отчетность по ним; - ответственность в случае невыполнения рекомендаций аудитора; - ответственность за невыполнение обязательств приема и оплаты вознаграждения за работу; - другие виды и условия ответственности. В условиях ответственности исполнителя необходимо ...

... представить клиенту позитивное заключение, в котором присутствует фундаментальное несоответствие по отдельным вопросам и приводит свои замечания, связанные с наличием фундаментального несоответствия, то в аудиторском заключении высказывается аргументированное несогласие по отдельным вопросам (операциям, проводкам, позициям отчетности), и после этого дается окончательное заключение о достоверности ...

0 комментариев