Навигация

Открыть счета синтетического учета и записать в них остатки на 1 апреля

21287

знаков

6

таблиц

0

изображений

1. Открыть счета синтетического учета и записать в них остатки на 1 апреля

Исходные данные:

Таблица 1. Остатки на синтетических счетах на 1 апреля, тенге| Шифры счетов | Наименование счетов | Сумма | |

| Д-т | К-т | ||

| 2413 | Машины и оборудование | 381 538 | |

| 2423 | Износ машин и оборудование | 29 017 | |

| 2417 | Производственный инвентарь и принадлежности | 115 384 | |

| 2429 | Износ производственного инвентаря и принадлежностей | 32 521 | |

| 1314 | Запасные части | 72 307 | |

| 1340 | Незавершенное производство | 35 384 | |

| 1320 | Готовая продукция | 43 076 | |

| 1040 | Денежные средства на текущих банковских счетах в тенге | 146 153 | |

| 1010 | Денежные средства в кассе в тенге | 15384 | |

| 5010 | Объявленный капитал | 484184 | |

| 5410 | Прибыль убыток отчетного года | 111994 | |

| 3150 | Социальный налог | 10008 | |

| 3510 | Краткосрочные авансы полученные | 46 150 | |

| 4110 | Долгосрочная задолженность поставщикам и подрядчикам | 47969 | |

| 3350 | Краткосрочная задолженность по оплате труда | 43076 | |

| 3220 | Обязательства по пенсионным отчислениям | 4307 | |

| Всего | 809 226 | 809226 | |

Сальдо по синтетическим счетам на 01 апреля

| Шифр счета | Сальдо на начало месяца | ||||

| Дебет | Кредит |

| ||||

| 1010 | 15384 | ||||

| 1040 | 146153 | ||||

| 1210 | |||||

| 1280 | |||||

| 1314 | 72307 | ||||

| 1320 | 43076 | ||||

| 1340 | 35384 | ||||

| 2412 | |||||

| 2413 | 381538 | ||||

| 2417 | 115384 | ||||

| 2423 | 29017 | ||||

| 2429 | 32521 | ||||

| 2424 | |||||

| 3010 | |||||

| 3110 | |||||

| 3130 | |||||

| 3150 | 10008 | ||||

| 3180 | |||||

| 3120 | |||||

| 3220 | 4307 | ||||

| 3310 | |||||

| 3350 | 43076 | ||||

| 3510 | 46150 | ||||

| 4110 | 47969 | ||||

| 5010 | 484184 | ||||

| 5410 | 111994 | ||||

Бухгалтерский баланс

На 1 апреля

| АКТИВЫ | На начало отчетного периода | |

| I. КРАТКОСРОЧНЫЕ АКТИВЫ | ||

| Денежные средства | 161537 | |

| Краткосрочные финансовые инвестиции | ||

| Краткосрочная дебиторская задолженность: | ||

| Товарно-материальные запасы: | ||

| Материалы | 72307 | |

| Незавершенное производство | 35384 | |

| Готовая продукция | 43076 | |

| Расходы будущих периодов | ||

| Итого краткосрочных активов | 312304 | |

| II. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| Долгосрочные финансовые инвестиции | ||

| Долгосрочная дебиторская задолженность: | ||

| Первоначальная стоимость основных средств: | 496922 | |

| Накопленный износ | 61538 | |

| Остаточная стоимость основных средств: | 435384 | |

| Первоначальная стоимость нематериальных активов: | ||

| Амортизация нематериальных активов | ||

| Остаточная стоимость нематериальных активов: | ||

| Незавершенное капитальное строительство | ||

| Итого долгосрочных активов | 435384 | |

| БАЛАНС | 747688 | |

| III. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Краткосрочные финансовые обязательства | ||

| Обязательства по налогам | 10008 | |

| Обязательства по другим обязательным и добровольным платежам | 4307 | |

| Краткосрочная кредиторская задолженность: | ||

| Задолженность поставщикам и подрядчикам | ||

| Прочая кредиторская задолженность | ||

| Начисленные расходы к оплате | 43076 | |

| Прочие краткосрочные обязательства | 46150 | |

| Начисленные платежи по непредвиденным обстоятельствам | ||

| Итого краткосрочных обязательств | 103541 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Долгосрочные финансовые обязательства | ||

| Долгосрочная кредиторская задолженность | 47969 | |

| Итого по разделу IV. | 47969 | |

| V. КАПИТАЛ | ||

| Выпущенный капитал | ||

| Объявленный капитал | 484184 | |

| Неоплаченный капитал | ||

| Эмиссионный доход | ||

| Резервы | ||

| Нераспределенный доход (непокрытый убыток) | 111994 | |

| Итого капитал | 596178 | |

| БАЛАНС | 747688 | |

Похожие работы

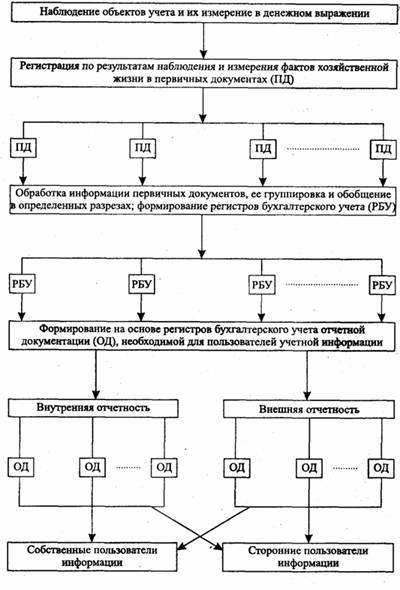

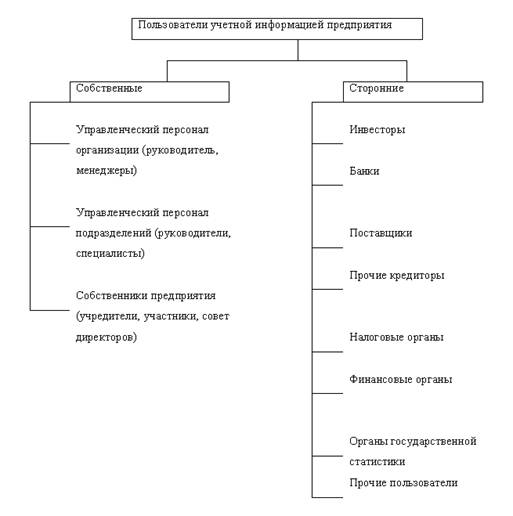

... о ведении бухгалтерского учета и др. Эти органы для принятия решений используют внешнюю отчетность организации и имеют право получить для анализа и внутреннюю учетную информацию. Объектами бухгалтерского учета являются: имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства; права требования к сторонним организациям и ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

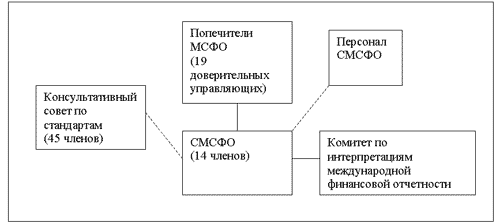

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

0 комментариев