Навигация

Учет итоговой прибыли и нераспределенного дохода

64705

знаков

10

таблиц

0

изображений

Содержание

Введение

Глава I. Учет итоговой прибыли и нераспределенного дохода

1.1 Учет прибыли (убыток) отчетного года

1.2 Прибыль, которая остается в распоряжении предприятия

Глава II. Учет уставного капитала

2.1 Состав валового дохода предприятия

2.2 Прибыль от реализации продукции

Глава III. Прибыль от реализации основных фондов и другого имущества

3.1 Оценка уровня прибыльности

Заключение

Список использованной литературы

Введение

Для определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка) предназначен счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года», который определяет сумму чистого дохода (убытка)за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на счете 5611 «Итоговая прибыль (итоговый убыток) отчетного года» собирают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по корпоративному подоходному налогу, а также штрафы за налоговые правонарушения.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о доходах и расходах, который составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» рабочего плана счетов.

Для хозяйственных товариществ, в отличие от акционерных обществ, установлены более упрощенные правила распределения дохода между участниками. Так, согласно Закону РК «О товариществах с ограниченной и дополнительной ответственностью», для распределения дохода достаточно наличие чистого дохода. Распределение дохода не допускается только в случае неполной оплаты всего уставного капитала. В остальных случаях все решения о распределении дохода принимаются собранием участников (решением участника, если он является единственным учредителем товарищества).

Перечисленные обстоятельства и порядок расчетов с участниками товарищества излагаются в Гражданском кодексе РК и Законе РК «О товариществах с ограниченной и дополнительной ответственностью». Законодательство дает право участникам предусматривать в учредительных документах товарищества особенности распределения чистого дохода при условии, что эти особенности не противоречат существующим нормам.

Как правило, в учредительных документах предприятий возникновение упомянутых обстоятельств оговаривается только в пределах, предусмотренных типовым уставом ТОО, тогда как законодательство позволяет более широкое раскрытие согласованных учредителями товарищества процедур. Согласно ст. 61 ГК РК, условия учредительных документов, предусматривающие устранение одного или нескольких участников от участия в распределении дохода, недействительны.

Завершение финансового года сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Типового плана счетов. Сальдо по этим счетам переносятся на счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года»:

Дебет групп счетов раздела 6 «Доходы» - Kредит группы счетов 5610 «Итоговая прибыль (итоговый убыток) отчетного года» - на сумму полученных доходов.

Дебет 5610 - Кредит групп счетов раздела 7 «Расходы» - на сумму понесенных расходов.

Сальдо счета 5610 в последующем переносится в дебет или кредит счетов группы 5520 «Нераспределенная прибыль, (непокрытый убыток) предыдущих лет».

Порядок распределения чистого дохода должен содержаться в учредительном договоре товарищества. Участники товарищества, при принятии решения о распределении чистого дохода, вправе получить часть чистого дохода, соответствующую его доле в уставном капитале общества. Выплата дохода должна быть произведена в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

Глава I. Учет итоговой прибыли и нераспределенного дохода

Нераспределенный доход - это доход субъекта после уплаты всех налогов и обязательных платежей. Он рассчитывается как разность между доходами и расходами субъекта, определяемыми стандартами бухгалтерского учета.

Все доходы субъекта oт основной и неосновной деятельности учитываются по кредиту счетов 6 раздела типового плана счетов бухгалтерского учета в течение отчетного периода, а в конце года списываются с дебета этих счетов на счет 5610 «Итоговый доход (убыток)».

С завершением финансового года предприятие определив доход за отчетный год, рассматривает возможность распределения дохода между участниками товарищества. Статьей 43 Закона о товариществах за общим собранием участников ТОО закреплена исключительная компетенция в утверждении годовой финансовой отчетности и распределении чистого дохода. Согласно ст. 40 Закона товарищество не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

Определение стоимости чистого дохода и его распределения между участниками товарищества осуществляются в порядке, предусмотренном положениями учредительных документов

Согласно Типового плана счетов, в бухгалтерском учете определение чистого дохода осуществляется следующими корреспонденциями счетов, представленными в таблице 1

Таблица 1 Типовые корреспонденции по учету доходов участников товарищества по Типовому плану счетов

| Дебет | Кредит | Хозяйственная операция |

| 5610 | — сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов — кредит 5610; дебет 5610 — кредит счетов по учету расходов отчетного периода). | |

| 5610 | 3030 | Прибыль текущего года, направленная на выплату доходов участникам товарищества |

| 5520 | 3030 | Прибыль прошлых лет, направленная на выплату доходов участникам товарищества |

Следует отметить, что чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по Типовому плану счетов: Дебет 5610 «Итоговая прибыль (итоговый убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».

Тогда, при условии наличия нераспределенного дохода после создания или пополнения резервного капитала, распределяется оставшаяся часть чистого дохода. Условия этого распределения должны быть оговорены в учредительных документах.

Законодательством предусмотрено, что распределение между участниками товарищества чистого дохода осуществляется в соответствии с решением очередного общего собрания участников, посвященного утверждению результатов деятельности ТОО за соответствующий год. Таким образом, распределение дохода между участниками товарищества с учетом требований упомянутой статьи не допускается по результатам деятельности ТОО за другие периоды, и не иначе чем за год, сроки. Выплата дохода участникам товарищества должна быть произведена товариществом в денежной форме в течение месяца, начиная с даты принятия решения о распределении чистого дохода.

Необходимо иметь в виду, что законодательством прямо указана денежная форма выплаты, поэтому распределение дохода товарищества и выдача участникам части чистого дохода в иной форме (товаром или иным имуществом) не допускается.

В соответствии с Типовым планом счетов бухгалтерского учета прибыль отчетного года, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5610 «Итоговая прибыль (итоговый убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается по дебету счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников» и 3140 «Акцизы».

С учетом приведенного примера бухгалтерские проводки будут иметь следующий вид, таблица 2.

Таблица 2 Корреспонденция счетов по учету расчетов с учредителями

| № п/п | Наименование хозяйственных операций | Корреспонденция счетов (Типового план счетов по МСФО) | Сумма | ||

| Дебет | Кредит | ||||

| 1 | Начисление дохода участнику товарищества | 5610 | 3030 | 5000000 | |

| 2 | Обложение налогом | 3030 | 3140 | 750000 | |

| 3 | Выплата дохода участнику | 3030 | 1030 | 4250000 | |

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов.

Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть — на создание резерва или выплату дивидендов.

В соответствии с параграфом 68 МСФО (IAS) 1 «Представление финансовой отчетности» в балансе должны присутствовать следующие статьи, относящиеся к собственному капитал при определении итоговой прибыли: - доля меньшинства, представленная в составе собственного капитала; - выпущенный капитал и резервы, относящиеся к владельцам собственного капитала материнской компании. Что такое доля меньшинства и как она определяется? В параграфе 4 МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» дано следующее определение понятию «доля меньшинства»: доля меньшинства - это часть прибыли или убытка и чистых активов дочерней организации, приходящаяся на долю в капитале, которой материнская организация не владеет прямо или косвенно через дочерние структуры. Иными словами, «доля меньшинства» - это собственный капитал акционеров дочерней компании, не связанных с материнской компанией. В соответствии с Законом Республики Казахстан «Об акционерных обществах» от 13 мая 2003 года № 415-II (далее - Закон об акционерных обществах) акционеры подразделяются на крупных и миноритарных. Крупный акционер - акционер или несколько акционеров, действующих на основании заключенного между ними соглашения, которому (которым в совокупности) принадлежат десять и более процентов голосующих акций акционерного общества. Миноритарный акционер - акционер, которому принадлежат менее десяти процентов голосующих акций акционерного общества. Кроме того, в Законе Республики Казахстан «Об инвестициях» от 8 января 2003 года № 373-II (далее - Закон об инвестициях) дано определение понятия «миноритарный инвестор»: миноритарный инвестор - инвестор, осуществивший инвестиции в размере менее десяти процентов от голосующих акций (менее десяти процентов голосов от общего количества голосов участников). Долю меньшинства обычно составляет собственный капитал дочерней компании, принадлежащий миноритарным акционерам. Но не исключено, что среди акционеров, собственный капитал которых образует долю меньшинства, могут быть и крупные акционеры, определяемые по критерию, установленному в Законе об акционерных обществах. Согласно параграфу 33 МСФО (IAS) 27, доли меньшинства должны представляться в консолидированном балансе в разделе капитала отдельно от акционерного капитала материнской организации. Отдельно должны раскрываться и доли меньшинства в прибыли или убытке группы. Прибыль или убыток относится на акционерный капитал материнской организации и доли меньшинства. Поскольку и то и другое представляет собой капитал, относимая на доли меньшинства сумма не представляет собой ни доход, ни расход (см. § 34 МСФО (IAS) 27). Убытки, относящиеся к доле меньшинства в консолидированной дочерней организации, могут превышать долю меньшинства в ее капитале. Это превышение и любые последующие убытки, относящиеся к доле меньшинства, распределяются на долю большинства, кроме случая, когда меньшинство несет обязательство и имеет возможность инвестировать дополнительные средства для покрытия убытков. Если впоследствии дочерняя организация показывает прибыль, то такая прибыль распределяется на долю большинства до тех пор, пока не будет компенсирована вся ранее поглощенная долей большинства сумма убытков, относящаяся к доле меньшинства (см. § 35 МСФО (IAS) 27). В соответствии с параграфом 22 (с) МСФО (IAS) 27 доля меньшинства определяется как сумма двух составляющих: 1) сумма доли меньшинства на дату первоначального объединения, рассчитанной в соответствии с МСФО (IFRS) 3 «Объединение бизнеса»; 2) сумма доли меньшинства в изменениях капитала начиная с даты объединения. Проиллюстрируем порядок расчета доли меньшинства на нижеследующем примере, таблица 3.

Таблица 3 Расчет суммы доли меньшинства на дату приобретения (объединения):

| Структура чистых активов (капитала) дочерней компании на дату приобретения | Сумма,тыс. тенге | Доля акционеров, не связанных с материнской компанией, % | Доля меньшинства, тыс. тенге |

| Уставный капитал, в том числе | 150 000 | ||

| - обыкновенные акции | 140 000 | 25 | 35 000 |

| - привилегированные акции | 10 000 | 60 | 6 000 |

| Резервный капитал | 20 000 | 25 | 5 000 |

| Нераспределенная прибыль (непокрытый убыток) | 60 000 | 25 | 15 000 |

| Итого | 230 000 | 61 000 |

Таблица 4 Расчет суммы изменения доли меньшинства после даты приобретения (объединения):

| Основание изменения доли меньшинства | Влияние на чистую прибыль, тыс. тенге | Доля акционеров, не связанных с материнской компанией, % | Изменение доли меньшинства,тыс. тенге |

| Чистая прибыль первого отчетного года после даты приобретения акций дочерней компании (по отчету о прибылях и убытках дочерней компании) | 20 000 | 25 | - |

| Дивиденды по привилегированным акциям, находящимся в собственности акционеров, не связанных с материнской компанией | (3 600) | - | 3 600 |

| Чистая прибыль для распределения между материнской компанией и долей меньшинства | 16 400 | 25 | 4 100 |

| Исключение внутригрупповых продаж | (4 000) | 25 | (1 000) |

| Итого | 12 400 | - | 6 700 |

Таблица 5 Расчет доли меньшинства по состоянию на конец первого отчетного периода (года) после даты приобретение (объединения):

| Показатели | Сумма, тыс. тенге |

| Доля меньшинства на дату приобретения (объединения) | 61 000 |

| Доля меньшинства после даты приобретения (объединения) | 6 700 |

| Итого доля меньшинства | 67 700 |

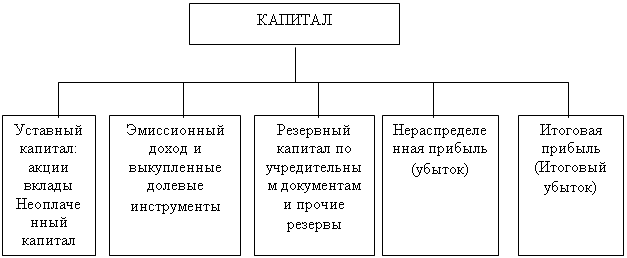

В параграфе 75 МСФО (IAS) 1 содержится требование о том, что: собственный капитал и резервы разбиваются на различные классы, такие, как оплаченный капитал, эмиссионный доход и резервы». При этом в соответствии с параграфом А1 (с) стандарта МСФО (IAS) 1 (применимым к годовой отчетности за периоды с 1 января 2005 года, досрочное применение приветствуется) все ссылки на «собственный капитал» заменены ссылками на «внесенный собственный капитал». Приказом министра финансов Республики Казахстан от 22 декабря 2005 года № 426 была утверждена Инструкция (основа) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с Международными cтандартами финансовой отчетности. Однако приказом министра финансов Республики Казахстан «Об утверждении Типового плана счетов бухгалтерского учета» от 23 мая 2007 года № 185, который вводится в действие с 1 января 2008 года, утвержден новый Типовой план счетов бухгалтерского учета и предусмотрено признать утратившим силу приказ министра финансов Республики Казахстан от 22 декабря 2005 года № 426 «Об утверждении Инструкции (основы) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности». В связи с тем, что приказ министра финансов Республики Казахстан от 23 мая 2007 года № 185 вводится в действие с 1 января 2008 года, в нижеследующей сравнительной таблице приведем разделы из этих двух документов, именуемые «Капитал и резервы», в сопоставлении.

Таблица 6

| Предусмотрено в «Инструкции (основе) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности», утвержденной приказом министра финансов Республики Казахстан от 22 декабря 2005 года № 426 | Предусмотрено в Типовом плане счетов бухгалтерского учета, утвержденном приказом министра финансов Республики Казахстан от 23 мая 2007 года № 185 |

| Счета раздела 5 «Капитал и резервы» рабочего плана счетов (РПС) включает следующие подразделы: 5000 - «Выпущенный капитал»; 5100 - «Эмиссионный доход»; 5200 - «Выкупленные собственные долевые инструменты»; 5300 - «Резервы»; 5400 - «Нераспределенный доход (непокрытый убыток)». | Раздел 5 «Капитал и резервы» включает следующие подразделы: 5000 - «Уставный капитал»; 5100 - «Неоплаченный капитал»; 5200 - «Выкупленные собственные долевые инструменты»; 5300 - «Эмиссионный доход»; 5400 - «Резервы»; 5500 - «Нераспределенная прибыль (непокрытый убыток)»; 5600 - «Итоговая прибыль (итоговый убыток)». |

| Подраздел 5000 «Выпущенный капитал» предназначен для учета выпущенного капитала и включает следующие группы счетов: 5010 - «Объявленный капитал», где учитывается суммарная номинальная стоимость оплаченных эмитированных простых, привилегированных акций акционерного общества, а также вклады и паи в уставный капитал товарищества; 5020 - «Неоплаченный капитал», где отражаются операции по оплате эмитированных акций, внесению вкладов (имущественных взносов) в уставный капитал организаций, а также задолженность физических лиц и организаций по оплате эмитированных акций и задолженность учредителей по внесению вкладов (имущественных взносов) в уставный капитал организаций. | Подраздел 5000 «Уставный капитал» предназначен для учета выпущенного капитала, уставного капитала или имущественного (паевого) фонда организаций. Данный подраздел включает следующие группы счетов: 5010 - «Привилегированные акции», где учитывается суммарная номинальная стоимость оплаченных эмитированных привилегированных акций акционерного общества; 5020 - «Простые акции», где учитывается суммарная номинальная стоимость оплаченных эмитированных простых акций акционерного общества; 5030 - «Вклады и паи», где учитывается стоимость вложений в уставный капитал товарищества. Подраздел 5100 «Неоплаченный капитал», предназначен для учета неоплаченного капитала организаций. 5110 - «Неоплаченный капитал», где отражаются операции по оплате эмитированных акций, внесению вкладов (имущественных взносов) в уставный капитал организаций, а также задолженность физических лиц и организаций по оплате эмитированных акций и задолженность учредителей по внесению вкладов (имущественных взносов) в уставный капитал организаций. |

| Подраздел 5100 «Эмиссионный доход» включает группу счетов: 5110 - «Эмиссионный доход», где учитывается эмиссионный доход по выпущенным акциям. | Подраздел 5300 «Эмиссионный доход» предназначен для учета эмиссионного дохода. Данный подраздел включает следующую группу счетов: 5310 - «Эмиссионный доход», где учитывается эмиссионный доход по выпущенным собственным долевым инструментам (разница между стоимостью собственных долевых инструментов и их номинальной стоимостью при реализации). |

| Подраздел 5200 «Выкупленные собственные долевые инструменты» предназначен для учета выкупленных собственных долевых инструментов и включает группу счетов: 5210 - «Выкупленные собственные долевые инструменты», где учитываются затраты, понесенные организацией при приобретении собственных долевых инструментов. | Подраздел 5200 «Выкупленные собственные долевые инструменты» предназначен для учета выкупленных собственных долевых инструментов. Данный подраздел включает следующую группу счетов: 5210 - «Выкупленные собственные долевые инструменты», где отражаются изменения в собственном капитале в результате приобретении собственных долевых инструментов. |

| Подраздел 5300 «Резервы» предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации, и включает следующие группы счетов: 5310 - «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики Казахстан и учредительными документами; 5320 - «Резерв на переоценку», где отражаются операции по переоценке финансовых активов, основных средств, нематериальных активов. 5330 - «Резерв на пересчет иностранной валюты по зарубежной деятельности», где отражаются курсовые разницы, возникающие по монетарной статье, которая, по существу, составляет часть чистых инвестиций организации в зарубежную организацию, и классифицируются в финансовой отчетности организации как собственный капитал вплоть до выбытия чистой инвестиции, после чего признаются как доход или расход; 5340 - «Прочие резервы», где отражаются прочие резервы, не указанные в предыдущих группах. | Подраздел 5400 «Резервы» предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации. Данный подраздел включает следующие группы счетов: 5410 - «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики Казахстан и учредительными документами; 5420 - «Резерв на переоценку основных средств», где отражаются операции по переоценке основных средств; 5430 - «Резерв на переоценку нематериальных активов», где отражаются операции по переоценке нематериальных активов; 5440 - «Резерв на переоценку финансовых активов предназначенных для продажи», где отражаются операции по переоценке финансовых активов предназначенных для продажи; 5450 - «Резерв на пересчет иностранной валюты по зарубежной деятельности», где отражаются курсовые разницы, возникшие по монетарной статье, которая, по существу, составляет часть чистых инвестиций организации в зарубежную организацию, и классифицируются в финансовой отчетности организации как собственный капитал вплоть до выбытия чистой инвестиции, после чего признаются как доход или расход; 5460 - «Прочие резервы», где отражаются прочие резервы, не указанные в предыдущих группах. |

| Подраздел 5400 «Нераспределенный доход (непокрытый убыток)» предназначен для учета нераспределенного дохода или непокрытого убытка и включает следующие группы счетов: 5410 - «Прибыль (убыток) отчетного года», где отражается прибыль или убыток отчетного года, а также обобщается информация по формированию конечного финансового результата за отчетный год; 5420 - «Корректировка прибыли (убытка) в результате изменения учетной политики», где отражаются операции по корректировке прибыли (убытка) в результате изменений в учетной политике; 5430 - «Прибыль (убыток) предыдущих лет», где отражается прибыль (убыток) предыдущих лет. | Подраздел 5500 «Нераспределенная прибыль (непокрытый убыток)» предназначен для учета нераспределенной прибыли или непокрытого убытка. Данный подраздел включает следующие группы счетов: 5510 - «Нераспределенная прибыль (непокрытый убыток) отчетного года», где отражается прибыль или убыток отчетного года; 5520 - «Нераспределенная прибыль (непокрытый убыток) предыдущих лет», где отражается прибыль или убыток предыдущих лет. |

| Подраздел 5600 «Итоговая прибыль (итоговый убыток)» предназначен для учета итоговой прибыли (итогового убытка) организации за отчетный период и включает следующий счет: 5610 - «Итоговая прибыль (итоговый убыток)», где отражается итоговая прибыль (итоговый убыток) организации за отчетный период, а также обобщается информация по формированию конечного финансового результата организации за отчетный период. |

Из данных вышеприведенной таблицы видно, что капитал и резервы в системе казахстанского бухгалтерского учета подразделяются на такие классы, как выпущенный капитал, эмиссионный доход, выкупленные собственные долевые инструменты, резервы, нераспределенный доход, то есть в данном вопросе обеспечивается выполнение требований МСФО. Однако, как свидетельствуют материалы проведенных аудиторских проверок, на практике нередко допускаются ошибки и путаница в организации учета собственного капитала. Нам представляется, что отчасти это связано с тем, что у некоторых бухгалтеров организаций нет четкого понимания и разграничения терминов «выпущенный капитал», «уставный капитал», «объявленный капитал», «оплаченный капитал», «неоплаченный капитал», «внесенный капитал». По нашему мнению, равнозначными (взаимозаменяемыми) из вышеприведенных терминов являются следующие, и между ними имеется следующая взаимосвязь:

1) выпущенный капитал = оплаченный капитал = внесенный капитал;

2) уставный капитал = объявленный капитал;

3) уставный капитал = объявленный капитал = оплаченный капитал + неоплаченный капитал;

4) выпущенный капитал = объявленный капитал - неоплаченный капитал.

Некоторые главные бухгалтеры организаций ошибочно полагают, что выпущенный капитал должен отражаться в сумме, соответствующей размеру объявленного капитала. В связи с этим они в бухгалтерском балансе по строке, где должна отражаться величина выпущенного капитала, показывают сумму, соответствующую размеру объявленного капитала, то есть кредитовое сальдо по счетам 5010, 5020 или 5030. А дебетовое сальдо по счету 5110 «Неоплаченный капитал» они показывают в бухгалтерском балансе в составе дебиторской задолженности. Такой подход в корне неправильный. Дебетовое сальдо счета 5110 «Неоплаченный капитал» никак не может считаться активом, оно должно отражаться в составе собственного капитала.

В Методических рекомендациях по применению Типового плана счетов бухгалтерского учета, утвержденных приказом Министерства финансов РК от 29 декабря 2003 года № 441, приведена классификация счетов бухгалтерского учета. Согласно этой классификации счетов бухгалтерского учета, счет 5110 «Неоплаченный капитал» подраздела 5100 «Неоплаченный капитал» классифицирован как:

1) активный счет (А);

2) постоянный счет (ПС);

3) контрпассивный счет (КП).

1.1 Учет прибыли (убытка) отчетного годаДля определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка) предназначен счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года», который определяет сумму чистого дохода (убытка)за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на счете 5610 «Итоговая прибыль (итоговый убыток) отчетного года» собирают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по корпоративному подоходному налогу, а также штрафы за налоговые правонарушения.

В бухгалтерии при закрытии разделов 6 "Доходы" и 7 "Расходы" были составлены следующие корреспонденции счетов (таблица 3).

Таблица 3 - Корреспонденция счетов по определению финансового результата

| № п\п | Содержание операций | Сумма, тенге | Корреспонден-ция счетов | ||||

| Дт | Кт | ||||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 | Закрываются счета доходов: - от реализации продукции | 535696 | 6010 | 5610 | |||

| 2 | - от выбытия активов | 136406 | 6210 | 5610 | |||

| 3 | Закрываются счета расходов: - себестоимость реализованной продукции | 356 060,60 | 5610 | 7010 | |||

| 4 | - административные расходы | 108078 | 5610 | 7210 |

| |

| 5 | - расходы по реализации продукции | 30815 | 5610 | 7110 |

| |

| 6 | - расходы на выплату процентов | 32000 | 5610 | 7320 |

| |

| 7 | - расходы по выбытию активов | 9000 | 5610 | 7410 |

| |

| 8 | - расходы по корпоративному подоходному налогу | 4005 | 5610 | 7710 |

| |

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 131 943, 40 тенге. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия. Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о доходах и расходах, который составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» рабочего плана счетов.

Для хозяйственных товариществ, в отличие от акционерных обществ, установлены более упрощенные правила распределения дохода между участниками. Так, согласно Закону РК «О товариществах с ограниченной и дополнительной ответственностью», для распределения дохода достаточно наличие чистого дохода. Распределение дохода не допускается только в случае неполной оплаты всего уставного капитала. В остальных случаях все решения о распределении дохода принимаются собранием участников (решением участника, если он является единственным учредителем товарищества).

Расчеты с участниками осуществляются в следующем порядке:

- распределения чистого дохода товарищества;

- передачи участникам имущества юридического лица в случае его ликвидации;

- отчуждения участником своей доли в имуществе товарищества;

- продажи доли участника.

Расчеты с участниками осуществляются с учетом вклада каждого из них в уставный капитал ТОО.

Перечисленные обстоятельства и порядок расчетов с участниками товарищества излагаются в Гражданском кодексе РК и Законе РК «О товариществах с ограниченной и дополнительной ответственностью». Законодательство дает право участникам предусматривать в учредительных документах товарищества особенности распределения чистого дохода при условии, что эти особенности не противоречат существующим нормам.

Участники товарищества, согласно ст. 61 ГК РК, имеют право принимать участие в распределении чистого дохода.

Как правило, в учредительных документах предприятий возникновение упомянутых обстоятельств оговаривается только в пределах, предусмотренных типовым уставом ТОО, тогда как законодательство позволяет более широкое раскрытие согласованных учредителями товарищества процедур. Согласно ст. 61 ГК РК, условия учредительных документов, предусматривающие устранение одного или нескольких участников от участия в распределении дохода, недействительны.

Завершение финансового года сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Типового плана счетов. Сальдо по этим счетам переносятся на счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года»:

Дебет групп счетов раздела 6 «Доходы» - Kредит группы счетов 5610 «Итоговая прибыль (итоговый убыток) отчетного года» - на сумму полученных доходов.

Дебет 5610 – Кредит групп счетов раздела 7 «Расходы» - на сумму понесенных расходов.

Сальдо счета 5610 в последующем переносится в дебет или кредит счетов группы 5520 «Нераспределенная прибыль, (непокрытый убыток) предыдущих лет».

Порядок распределения чистого дохода должен содержаться в учредительном договоре товарищества. Участники товарищества, при принятии решения о распределении чистого дохода, вправе получить часть чистого дохода, соответствующую его доле в уставном капитале общества. Выплата дохода должна быть произведена в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

С завершением финансового года предприятие определив доход за отчетный год, рассматривает возможность распределения дохода между участниками товарищества. Статьей 43 Закона о товариществах за общим собранием участников ТОО закреплена исключительная компетенция в утверждении годовой финансовой отчетности и распределении чистого дохода. Согласно ст. 40 Закона товарищество не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

Определение стоимости чистого дохода и его распределения между участниками товарищества осуществляются в порядке, предусмотренном положениями учредительных документов.

Согласно Типового плана счетов, в бухгалтерском учете определение чистого дохода осуществляется следующими корреспонденциями счетов, представленными в таблице 4.

Таблица 4 - Типовые корреспонденции по учету доходов участников товарищества по Типовому плану счетов

| Дебет | Кредит | Хозяйственная операция |

| 5610 | — сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов — кредит 5610; дебет 5610 — кредит счетов по учету расходов отчетного периода). | |

| 5610 | 3030 | Прибыль текущего года, направленная на выплату доходов участникам товарищества |

| 5520 | 3030 | Прибыль прошлых лет, направленная на выплату доходов участникам товарищества |

Следует отметить, что чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по Типовому плану счетов: Дебет 5610 «Итоговая прибыль (итоговый убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».

Тогда, при условии наличия нераспределенного дохода после создания или пополнения резервного капитала, распределяется оставшаяся часть чистого дохода. Условия этого распределения должны быть оговорены в учредительных документах.

Законодательством предусмотрено, что распределение между участниками товарищества чистого дохода осуществляется в соответствии с решением очередного общего собрания участников, посвященного утверждению результатов деятельности ТОО за соответствующий год. Таким образом, распределение дохода между участниками товарищества с учетом требований упомянутой статьи не допускается по результатам деятельности ТОО за другие периоды, и не иначе чем за год, сроки. Выплата дохода участникам товарищества должна быть произведена товариществом в денежной форме в течение месяца, начиная с даты принятия решения о распределении чистого дохода.

Необходимо иметь в виду, что законодательством прямо указана денежная форма выплаты, поэтому распределение дохода товарищества и выдача участникам части чистого дохода в иной форме (товаром или иным имуществом) не допускается.

Единственным участником является учредитель. и при создании товарищества он внес в уставный капитал 240000 тенге, что составляет 100% уставного капитала.

За 2005 год предприятием получен чистый доход в сумме 8000000 тенге, из них по решению учредителя 3000000 тенге направлено в резервный капитал и на другие цели, оставшиеся 5000000 тенге подлежат распределению. Поскольку участникам начисляют доход в размере, соответствующем его доле в уставном капитале, то учредителю начислен доход в размере 5000000 тенге.

В соответствии с Типовым планом счетов бухгалтерского учета прибыль отчетного года, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5610 «Итоговая прибыль (итоговый убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается по дебету счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников» и 3140 «Акцизы».

С учетом приведенного примера бухгалтерские проводки будут иметь следующий вид (таблица 5).

Таблица 5 - Корреспонденция счетов по учету расчетов с учредителями

| № п/п | Наименование хозяйственных операций | Корреспонденция счетов (Типового план счетов по МСФО) | Сумма | ||

| Дебет | Кредит | ||||

| 1 | Начисление дохода участнику товарищества | 5610 | 3030 | 5000000 | |

| 2 | Обложение налогом | 3030 | 3140 | 750000 | |

| 3 | Выплата дохода участнику | 3030 | 1030 | 4250000 | |

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть — на создание резерва или выплату дивидендов.

Таким образом, в данной главе были исследованы действующая практика учета собственного капитала на предприятии.

В структуре собственного капитала присутствуют следующие формы организации собственного капитала: уставный капитал, резервный капитал, нераспределенный доход.

В бухгалтерском учете ТОО отражена величина уставного капитала, зарегистрированная в уставе ТОО как вклад учредителя в размере 240 000 тенге в натуральной форме в виде основных средств (здание склада). Доля учредителя в имуществе Товарищества составляет 100%. Вклад участника внесен в срок, установленный учредительным договором. Такой срок не должен превышать одного года со дня регистрации товарищества. Документы по взносу учредителем уставного капитала оформлены правильно.

В процессе исследования операций с резервным капиталом, направленным на переоценку было выявлено, что данная форма функционирования собственного капитала возникала за анализируемый период в результате переоценки активов предприятия. Резерв на переоценку учитывается на счетах группы счетов 5400 «Резервы»,

Аналитический учет резервного, дополнительного неоплаченного капитала и нераспределенного дохода ведется верно. Для отражения операций по кредиту счетов подразделов 5000 «Уставный капитал», 5400 «Резервы», 5500 «Нераспределенная прибыль (непокрытый убыток)» предназначен журнал-ордер №13.В Методических рекомендациях по применению Типового плана счетов бухгалтерского учета дано следующее определение контрпассивного счета. Контрпассивный счет (КП) - счет бухгалтерского учета, сальдо которого для отражения в финансовой отчетности вычитается из сальдо, связанного с ним пассивного счета. В ТОО пассивный счет, связанный со счетом 5110 «Неоплаченный капитал», - это счет 503 «Вклады и паи». Следовательно, в бухгалтерском балансе ТОО выпущенный капитал ТОО отражается в виде суммы, получаемой путем вычитания из кредитового сальдо счета 5030 «Вклады и паи» дебетового сальдо счета 5110 «Неоплаченный капитал". В АО пассивные счета, связанные со счетом 511 «Неоплаченный капитал», - это счета 5010 «Простые акции» и 5020 «Привилегированные акции». Следовательно, в бухгалтерском балансе АО выпущенный капитал АО отражается в виде итога сумм, получаемых путем вычитания из кредитового сальдо счетов 5010 «Простые акции» и 5020 «Привилегированные акции» дебетового сальдо счета 5110 «Неоплаченный капитал» (в соответствующей части). В соответствии с перечнем групп синтетических счетов рабочего плана счетов бухгалтерского учета, приведенным в приложении к Инструкции (основе) по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности, подраздел 5000 «Выпущенный капитал» состоит из двух групп счетов:

• 5010 «Объявленный капитал»;

• 5020 «Неоплаченный капитал».

Из этого следует, что «Объявленный капитал» и «Неоплаченный капитал» являются составными частями «Выпущенного капитала», что «Выпущенный капитал» определяется путем вычитания из суммы «Объявленного капитала» суммы «Неоплаченного капитала», то есть «Выпущенный капитал» представляет собой оплаченную часть «Объявленного капитала». Это подтверждается также и тем, что в соответствии с параграфом А1 (с) стандарта МСФО (IAS) 1 (применимым к годовой отчетности за периоды с 1 января 2005 года, досрочное применение приветствуется) все ссылки на «собственный капитал» заменены ссылками на «внесенный собственный капитал». В нижеследующей таблице приведен порядок отражения в бухгалтерском учете основных операций по учету неоплаченного капитала ТОО и АО по ТПС (КСБУ) и РПС (МСФО):

Таблица 7

| № п/п | Содержание операций | Корреспонденция счетов по ТПС (КСБУ) | Корреспонденция счетов по РПС (МСФО) | ||

| дебет | кредит | дебет | кредит | ||

| I. Учет неоплаченного уставного капитала в ТОО | |||||

| 1 | Отражение размера уставного капитала хозяйственного товарищества в соответствии с учредительными документами | 511 | 503 | 5020 | 5010 |

| 2 | Внесение вкладов учредителями в уставный капитал в виде: | ||||

| - нематериального актива | 101-103, 106 | 511 | 2730 | 5020 | |

| - основных средств | 121-126 | 511 | 2730 | 5020 | |

| - инвестиций | 141-143 | 511 | 2410 | 5020 | |

| - товарно-материальных запасов | 201-206, 208, 222, 223 | 511 | 1310, 1330, 1350 | 5020 | |

| - финансовых инвестиций и денег | 401-403, 431, 432, 441, 451 | 511 | 1110-1150, 2010-2040, 1010, 1040, 1050 | 5020 | |

| - сумм по расчетам по доходам участников | 623 | 511 | 3030 | 5020 | |

| 3 | Направление резервного капитала на оплату уставного капитала | 551, 552 | 511 | 5310 | 5020 |

| 4 | Направление чистого дохода на оплату уставного капитала | 561, 562 | 511 | 5410, 5430 | 5020 |

| II. Учет неоплаченного уставного капитала в АО | |||||

| 5 | Отражение номинальной стоимости простых и привилегированных акций при их эмиссии | 511 | 501, 502 | 5020 | 5010 |

| 6 | Оплата акций: | ||||

| - нематериальными активами | 101-103, 106 | 511 | 2730 | 5020 | |

| - основными средствами | 121-126 | 511 | 2410 | 5020 | |

| - инвестициями | 141-143 | 511 | 2210 | 5020 | |

| - товарно-материальными запасами | 201-206, 208, 222, 223 | 511 | 1310, 1330, 1350 | 5020 | |

| - финансовыми инвестициями и деньгами | 401-403, 431, 432, 441, 451 | 511 | 1110-1150, 2010-2040, 1010, 1030, 1060 | 5020 | |

| - в счет расчетов по начисленным дивидендам | 621, 622 | 511 | 3030 | 5020 | |

| 7 | Обмен облигаций на акции | 603 | 511 | 3050, 4030 | 5020 |

Далее рассмотрим, что собой представляет эмиссионный доход и как он учитывается. Эмиссионный доход у эмитента акций образуется как разница между стоимостью имущества, поступившего в счет оплаты акций, в том числе денежными средствами, и их номинальной стоимостью при первичном размещении. Иными словами, эмиссионный доход может формироваться только у акционерных обществ. Для иных организаций появление эмиссионного дохода нормативными документами не предусмотрено. При формировании уставного капитала акционерного общества путем размещения акций (как при первичной эмиссии, так и при последующих эмиссиях акций при увеличении уставного капитала) сумма разницы между фактической ценой размещения и номинальной стоимостью акций рассматривается как эмиссионный доход и не подлежит включению в налогооблагаемую базу по налогу на прибыль. Согласно подпункту 2 пункта 1 статьи 91 Налогового кодекса, превышение стоимости собственных акций над их номинальной стоимостью, полученное эмитентом при размещении, и прирост стоимости при реализации собственных акций эмитентом подлежат исключению из совокупного годового дохода налогоплательщика. Ниже приводится пример расчета эмиссионного дохода и результатов операций по выкупу собственных долевых инструментов АО. Согласно учредительным документам, уставный капитал акционерного общества определен в сумме 30 000 тыс. тенге, который состоит из 10 000 акций с номинальной стоимостью каждой акции 3 000 тенге. Фактически акции АО были полностью проданы при первичном размещении в течение отчетного года по цене 3 200 тенге. В таком случае эмиссионный доход АО за отчетный год составит 2 000 тыс. тенге исходя из следующего расчета: (3 200 - 3 000) х 10 000 = 2 000 тыс. тенге. Эмиссионный доход относится на увеличение капитала АО. Спустя год на общем собрании акционеров было принято решение выкупить 1 200 собственных акций АО. Номинальная стоимость одной акции - 3 000 тенге. Цена, по которой были выкуплены акции, составила 3 250 тенге за одну акцию. В результате этой операции по выкупу собственных долевых инструментов капитал АО уменьшится на 3 600 тыс. тенге (3 000 х 1 200 = 3 600 тыс. тенге). Расходы по выкупу акций по цене выше номинальной стоимости (в сумме 300 тыс. тенге) относятся на увеличение убытков АО отчетного года исходя из следующего расчета: (3 250 - 3 000) х 1 200 = 300 тыс. тенге.

Похожие работы

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

... части основных средств на произведенную с их участием продукцию Величина износа выражается в процентах к первоначальной (восстановительной) стоимости основных средств и называется нормой износа. В «Центре поддержки предприятий» учет износа основных средств автоматизирован. С помощью вычислительной техники рассчитывается сумма износа по каждому объекту. Затем эти данные систематизируются и ...

... , кратном внесенным ими вкладам. Сравнительная характеристика правового обеспечения операций с уставным капиталом на предприятиях с организационно-правовыми формами АО и ТОО представлена в Приложении 1. 4 Учет операций, влияющих на собственный капитал ТОО и других организаций В качестве объекта исследования было выбрано ТОО «Аршалы-нан», которое находится по адресу: Республика Казахстан, ...

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

0 комментариев