Навигация

Организация бухгалтерского учета продажи растениеводческой продукции

86912

знаков

8

таблиц

2

изображения

3.4 Организация бухгалтерского учета продажи растениеводческой продукции

Основную массу произведенной продукции организации агропромышленного комплекса продают, и эта стадия завершает кругооборот средств. В процессе ее организации возмещаются в денежной форме средства, затраченные на производство продукции и ее продажу, и тем самым завершается полный цикл кругооборота. Полученная выручка при условии рентабельного ведения должна превышать сумму затрат на производство продукции и ее продажу, то есть организация должна получить прибыль.

Учет продаж готовой продукции растениеводства ведется на счете 90 «Продажи» субсчет 1 по дебету которого учитываются расходы по продажи готовой продукции, а по кредиту доходы (выручка).

Необходимо отметить, что в течении года в дебет счета 90 «Продажи» организации агропромышленного комплекса продукцию списывают по плановой себестоимости, а после исчисления фактической себестоимости в конце отчетного года плановая себестоимость доводится до фактической (суммы экономии сторнируются, а суммы перерасхода проводятся дополнительной записью).

Согласно нормативным документам по бухгалтерскому учету, продукция считается проданной (реализованной) с момента ее отгрузки (отпуска) покупателям и предъявления им расчетных документов. Переход права собственности происходит в момент передачи продукции покупателю либо транспортной организации.

Синтетический учет продажи продукции зависит от выбранного метода учета продажи продукции.

Организациям для целей налогообложения разрешается определять выручку от продажи продукции (работ, услуг) либо по моменту оплаты отгруженной продукции (выполненных работ, оказанных услуг), либо по моменту отгрузки и предъявления платежных документов покупателю. Выбранный момент продажи для целей налогообложения должен быть отражен в их учетной политике.

На счете 90 «Продажи» предусмотрено открытие отдельных субсчетов:

90-1 «Выручка» - предназначен для учета выручки от продаж продукции, товаров, работ, услуг;

90-2 «Себестоимость продаж» - предназначен для учета себестоимости проданной продукции;

90-3 «Налог на добавленную стоимость» - предназначен для учета НДС, включенного в цену проданной продукции;

90-4 «Акцизы» - предназначен для учета суммы акцизон, включенных в цену проданной продукции (товаров);

Аналогично может предусматриваться субсчет для учета на лога с продаж и других целевых платежей, составляющих цены;

90-9 - «Прибыль/убыток от продаж» - предназначен дли определения финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение от четного года.

В сельском хозяйстве по счету 90 «Продажи» имеются особенности в корреспонденции счетов, вытекающее из особенностей отрасли. В связи с особенностями производимой продукции с дебетом счета 90 «Продажи»

корреспондирует счет 10 «Материалы» — на стоимость реализуемых семян, кормов, удобрений, учитываемых на счете 10 «Материалы»; счет 11 «Животные на выращивании и откорме» — на стоимость реализуемых выращиваемых и откармливаемых животных, взрослой птицы, кроликов, зверей, семей пчел; счет 29 «Обслуживающие производства и хозяйства» — на стоимость реализуемых изделий и блюд столовой и др.

По кредиту счета отражается выдача продукции своим работникам (комбайнерам, трактористам, животноводам и др.) в счет оплаты труда в корреспонденции с дебетом счета 70 «Расчеты с персоналом по оплате труда»; при продаже продукции на рынке дебетуют счет 71 «Расчеты с подотчетными лицами» и др.

В течение месяца на счете 90 «Продажи» стоимость отгруженной (отпущенной) продукции (включая НДС, акцизы, налог с продаж и другие аналогичные платежи) отражается записью:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет «Выручка».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается:

Дебет 90 « Продажи », субсчет « Себестоимость продаж»

Кредит 43 «Готовая продукция», субсчет «Растениеводство».

На сумму НДС и других аналогичных платежей, полученных в составе выручки при методе продажи «по отгрузке», делается запись:

Дебет 90 «Продажи», субсчет «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам».

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. В этом случае сумма НДС отражается по:

Дебет 90 «Продажи», субсчет «Налог на добавленную стоимость»

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию учитывают по:

Дебет51 «Расчетные счета »

Кредит 62 «Расчеты с покупателями и заказчиками».

Задолженность по НДС перед бюджетом –

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 68 «Расчеты по налогам и сборам».

При погашении задолженности перед бюджетом по НДС делают запись:

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетные счета».

Денежные платежи, поступившие в порядке предварительной оплаты до отгрузки продукции (выполнения работ, оказания услуг), отражаются в бухгалтерском учете как кредиторская задолженность на счете 62 «Расчеты с покупателями и заказчиками». При этом делают запись:

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

После отгрузки продукции (выполнения работ, оказания услуг):

Дебет 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

Кредит 62 «Расчеты с покупателями и заказчиками »

и одновременно:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи» субсчет « Выручка ».

Стоимость оплаченной, но не вывезенной с территории организации-изготовителя продукции включается в объем продажи и в тех случаях, когда она может быть оставлена на ответственное хранение у поставщика. Передача изделий на ответственное хранение должна быть оформлена соответствующими документами.

По окончании каждого месяца сопоставляют сумму итогом дебетовых оборотов по субсчетам 90-2, 90-3, 90-4 и т.д. с итогом кредитовых оборотов по субсчету 90-1. Полученный результат будет представлять собой прибыль или убыток от продаж за месяц. Эту сумму заключительным оборотом отчетного месяца списывают проводкой:

если получена прибыль -

Дебет 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»

Кредит 99 « Прибыли и убытки »;

если получен убыток -

Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж».

Таким образом, синтетический счет 90 «Продажи» по окончании каждого месяца сальдо не имеет.

Выводы и предложения

Данная курсовая работа посвящена организации бухгалтерского учета готовой продукции и ее продажи в растениеводстве. В процессе исследования были проанализированы цели, стоящие перед организацией, бухгалтерский учет готовой продукции на предприятии, и задачи которые он должен выполнять, а так Готовая продукция же были выявлены особенности учета готовой продукции растениеводства.

1.Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем), а также выполненные работы и оказанные услуги.

2.Производство готовой продукции растениеводства имеет ряд особенностей, прежде всего связанных с влиянием биологических особенностей выращиваемых культур, сезонностью производства особым порядком оценки продукции.

3.Для успешного решения задач учета готовой продукции предприятия должны правильно организовывать складское хозяйство; располагать рациональной системой первичных и сводных документов и хорошо налаженным документооборотом; обеспечить подбор и подготовку кадров материально ответственных лиц и лиц, связанных с учетом; рационально вести аналитический и синтетический учет готовой продукции.

4.Первичные документы по поступлению и расходованию готовой продукции являются основой для материального учета.

5.В отрасли растениеводства продукция поступает в сжатые сроки уборки и при различных погодных условиях, поэтому заранее должны быть подготовлены места приемки и хранения продукции, проверено состояние весовых измерительных приборов, а также проинструктированы все материально ответственные лица.

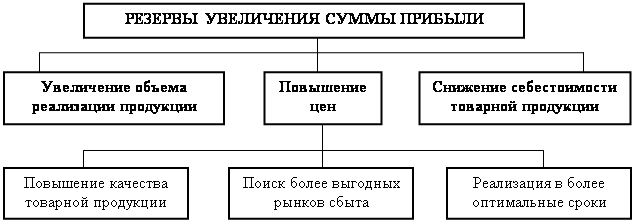

6. Полученная выручка от продажи продукции при условии рентабельного ведения должна превышать сумму затрат на производство продукции, ее продажу, то есть организация должна получать прибыль.

В ходе анализа производственной деятельности СПК – колхоза «Нива» выявлены результаты деятельности предприятии. Несмотря на имеющееся отрицательные моменты в деятельности предприятия, нашедшие свое отражение в увеличении запасов (на 3,07%), рост кредиторской задолженности (15,7%), увеличение заемных средств (краткосрочные кредиты и займы). В целом можно сделать вывод, что предприятие имеет устойчивое финансовое состояние и существующие тенденции отдельных показателей – увеличение оборотных активов на 101,9%, внеоборотных активов 48,37%, свидетельствуют о росте производственных возможностей предприятия.

Необходимо разрабатывать мероприятия направленные на повышение оборачиваемости оборотных активов и снижение производственных запасов. Проводить взвешенную политику привлечения заемных средств, изучить динамику погашения дебиторской задолженности.

Все выше перечисленные мероприятия позволяют улучшить платежеспособность предприятия, и соответственно направлены на улучшение финансовой устойчивости предприятия.

В будущем СПК – колхоз «Нива» планирует переход и частичный отказ от отрасли животноводства в пользу растениеводства, ввиду низкой рентабельности, данной отрасли. Таким образом, он уже в настоящее время наращивает технический потенциал предприятия.

Список использованной литературы

1. Российская Федерация. Законы. Конституция Российской Федерации: принята всенародным голосованием 12 1993 года: официальный текст. – М.: ИНФРА-М – НОРМА, 2004. – 80 с.

2. Российская Федерация. Законы. Гражданский кодекс Российской Федерации. Официальный текст. Часть 1 и 2. – М.: ИНФРА-М – НОРМА, 2004. – 148 с.

3. Российская Федерация. Законы. Кодекс законов о труде Российской Федерации. Официальный текст. – М.: Проспект, 2004. – 96 с.

4. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. Официальный текст. Части 1 и 2. – М.: ИНФРА-М, 2006. – 480 с

5. Российская Федерация. Законы. Федеральный закон «О бухгалтерском учете»: 21 ноября 1996 г. № 129-ФЗ (В редакции от 23.07.1998 №123-ФЗ) – М.: Проспект, 2004.

6. Российская Федерация. Министерство финансов. Положение по бухгалтерскому учету «Учет материально - производственных запасов» ПБУ 5/01: утверждено приказом Минфина РФ от 9 июня 2001г. №44н – М.: Проспект, 2006. – 49 с.

7. Российская Федерация. Министерство финансов. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждено Приказом Минфина РФ от 31.10.00 г. № 94н. – М.: ИПБ-БИНФА, 2006. – 176 с.

8. Андросов, А. М. Бухгалтерский учет. – М.: «Дело», 2000. – 231 с.

9. Астахов, В. П. Бухгалтерский (финансовый) учет: учебное пособие. - М.: «Издательство ПРИОР», 2001.

10. Пизенгольц, М. З. Бухгалтерский учет в сельском хозяйстве. Т. 1. Ч. 1. Бухгалтерский финансовый учет: учебник. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. - 488 с.

11. Лисович, Г.М. Бухгалтерский учет в сельскохозяйственных организациях: учебник. – М.: Финансы и статистика, 2004. – 488с.

12. Бабаев, Ю. А. Бухгалтерский учет: Учебник для вузов - М.: ЮНИТИ-ДАНА, 2002. - 476 с.

13. Безруких, П. С. Бухгалтерский учет / П. С. Безруких, В. Б. Ивашкевич, С. Н. Кашаев. – М.: Финансы и статистика, 2002. – 456 с.

14. Богатая, И. Н. Основы бухгалтерского учета: экзаменационные ответы. Серия "Сдаем экзамен". – Ростов- на -Дону: «Феникс», 2002 - 512 с.

15. Глушков, И. Е. Бухгалтерский учет на современном предприятии: Учебник. – М.: Кнорус, 2000. – 830 с.

16. Козлова, Е. П. Бухгалтерский учет в организациях: учебник /Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - М.: Финансы и статистика, 2006 – 768 с.

17. Кондраков, Н. П. Бухгалтерский учет: Учебное пособие. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2003. - 640 с.

18. Ламыкин, И. А. Бухгалтерский учет / И. А. Ламыкин. – М.: "Филинъ", 2000. – 520 с.

19. Ларионов, А. Д. Бухгалтерский учет: учебно-методическое пособие – М.: Проспект, 2003. – 117 с.

20. Лебедев, О. Т. Основы бухгалтерии: учебное пособие / О. Т. Лебедев. – СПб.: ИД Мим, 2005. – 224 с.

21. Мизиковский, Е. А. Бухгалтерский учет: корреспонденция счетов / Е. А. Мизиковский. – М.: Финансы и статистика, 2003. – 544 с.

22. Захарьин. Бухгалтерский учет готовой продукции / Консультант бухгалтера 2002 г.№8 (стр.24-51)

23. Палий, В. Ф. Финансовый учет: учебное пособие / В. Ф. Палий, В. В. Палий. – 2-е изд., перераб., доп. – М.: ИДФБК – ПРЕСС, 2002. – 288 с.

24. Савицкая, Г. В. Анализ хозяйственной деятельности: учебник. / Г. В. Савицкая. – М.: Новое знание, 2002. – 687 с.

25. Соколов, Я. В. Бухгалтерский учет: от истоков до наших дней. – М.: «Аудит, ЮНИТИ», 2001. – 638 с.

26. Кирьянова В.В. Теория бухгалтерского учета: учебник для вузов. - М.: Финансы и статистика, 2000.- 256 с.

Похожие работы

... затраты по ним списываются со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. 4. Организация синтетического и аналитического учета готовой продукции Синтетический учет готовой продукции может осуществляться в двух ...

... цен Цi. Для расчета влияния этих факторов на сумму прибыли по СПК им. Деньщикова, составим таблица 4.3: Таблица 4.3 Исходные данные для факторного анализа прибыли от реализации продукции растениеводства по СПК им. Деньщикова (млн. руб.) Показатель Базовая величина Базовая величина, пересчитанная на фактический объем продаж отчетного периода Фактическая величина в отчетном периода ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... № 11. В конце каждого месяца обороты по указанным счетам переносятся из журнала – ордера № 11 в Книгу "Журнал – Главная". 3. Совершенствование учета готовой продукции и ее реализации Порядок учета готовой продукции ГУП ОПХ "Орошаемое" соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов (Приложение 12). ...

0 комментариев