На основании приведенных данных необходимо составить первоначальный бухгалтерский баланс

Открыть счета синтетического учета и записать остатки на 1 августа

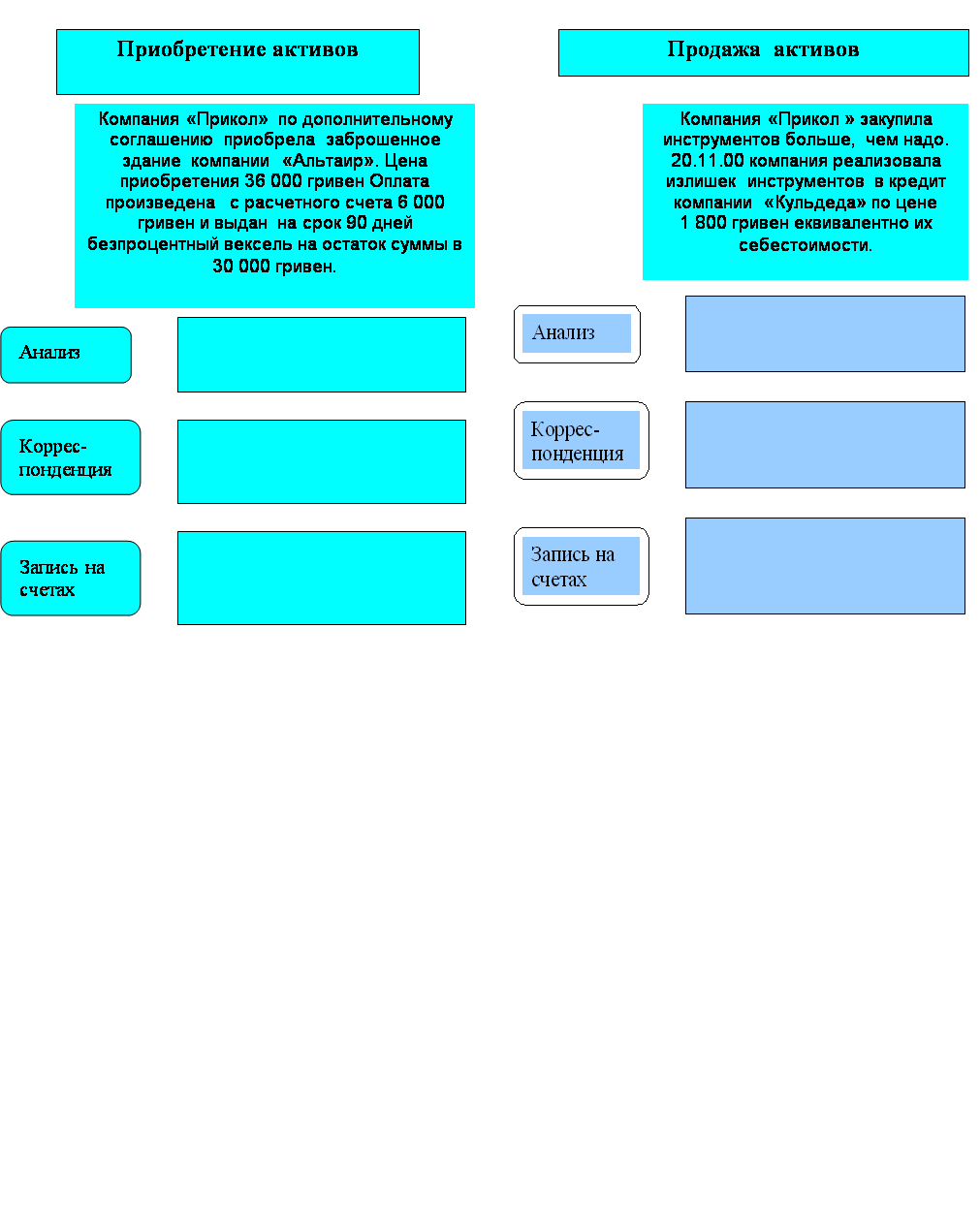

Составить корреспонденции счетов на производственные хозяйственные операции за август

Записать операции на счета синтетического учета

Составить оборотную ведомость по синтетическим счетам за август

Составить баланс на 1 сентября согласно прилагаемой формы

Навигация

Составить баланс на 1 сентября согласно прилагаемой формы

Характеристика предмета и объектов бухгалтерского учета

28457

знаков

10

таблиц

1

изображение

8. Составить баланс на 1 сентября согласно прилагаемой формы

| Актив | Сумма | СКО | Сумма | |

| КРАТКОСРОЧНЫЕ АКТИВЫ | КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Денежные средства | 45400 | Краткосрочные финансовые обязательства | 44000 | |

| Краткосрочные финансовые инвестиции | Обязательства по налогам | 111159 | ||

| Краткосрочная дебиторская задолженность | 375650 | Обязательства по другим обязательным и добровольным платежам | 13000 | |

| Товарно-материальные запасы | 100952 | Краткосрочная кредиторская задолженность поставщикам и подрядчикам | 20400 | |

| Материалы | 5600 | Краткосрочная задолженность по оплате труда | 202360 | |

| Незавершенное производство | 62300 | Прочая кредиторская задолженность | 13200 | |

| Товары | 33052 | Начисленные расходы к оплате | ||

| Расходы будущих периодов | Доходы будущих периодов | |||

| Итого краткосрочных активов | 522002 | Начисленные платежи по непредвиденным обстоятельствам | ||

| ДОЛГОСРОЧНЫЕ АКТИВЫ | Итого краткосрочных обязательств | 404119 | ||

| Долгосрочные финансовые инвестиции | ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочная дебиторская задолженность: | Долгосрочные финансовые обязательства | |||

| Первоначальная стоимость основных средств: | 3162000 | Долгосрочная кредиторская задолженность | ||

| Накопленный износ | 2021583 | Итого долгосрочных обязательств | ||

| Остаточная стоимость основных средств: | 1140417 | КАПИТАЛ | ||

| Первоначальная стоимость НМА | Выпущенный капитал | |||

| Амортизация нематериальных активов | Объявленный капитал | 1066897 | ||

| Остаточная стоимость нематериальных активов: | Неоплаченный капитал | 22000 | ||

| Незавершенное капитальное строительство | Эмиссионный доход | |||

| Итого долгосрочных активов | 1140417 | Резервы | ||

| Прибыль (убыток) отчетного года | 169403 | |||

| Итого капитал | 1258300 | |||

| БАЛАНС | 1662419 | БАЛАНС | 1662419 | |

Список использованной литературы

1. Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-111.

2. Приказ МФ РК «Об утверждении Типового плана счетов бухгалтерского учета» от 23.05.2007 г. №185

3. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

4. Жакупова О.М. Промежуточный финансовый учет: Учебное пособие. Караганда: Изд-во КЭУ, 2001

5. Мычкина О.В. МСФО: Рекомендации по применению рабочего плана счетов: Практическое пособие – Алматы: Центральный дом бухгалтера, 2006 – 104с.

6. Нургалиева Р.Н. Промежуточный финансовый учет. – Караганда, 2003

7. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы,2006.-472с.

8. Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учёт на предприятии – Алматы: Центраудит-Казахстан, 2002 г-728с.

Похожие работы

... другими дебиторами и кредиторами, возникающие в экономической жизни хозяйствующего субъекта; · источники хозяйственных средств; · финансовые результаты деятельности (валовая прибыль, валовые убытки). · Объекты бухгалтерского учета бюджетных организаций представляют: · хозяйственные средства (основные средства, нематериальные активы, оборотные денежные средства и средства в расчетах); · ...

... должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять ...

... счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 « ...

... , взаимосвязи и взаимозависимости. Вместе с тем теория и практика доказывают, что каждая наука имеет свои особые приемы и способы подхода к исследованию и познанию своего предмета. Точно также имеет свой метод и бухгалтерский учет. Он располагает своими специфическими приемами и способами, обусловленными его предметом, задачами, стоящими перед ним, а также требованиями, предъявляемыми к нему. ...

0 комментариев