Навигация

Учет труда и его оплаты в СПК «Верный путь»

85912

знаков

17

таблиц

0

изображений

3. Учет труда и его оплаты в СПК «Верный путь»

3.1 Методологические основы и задачи учета труда и его оплаты

Повышению производительности труда, полному использованию рабочего времени и повышению качества выпускаемой продукции способствует правильно организованный бухгалтерский учет, основные задачи которого в этой области:

v Точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

v Правильное и своевременное документальное оформление и исчисление сумм оплаты труда и удержаний из нее;

v Учет расчетов с работниками предприятия, бюджетом, органами социального страхования и обеспечения;

v Контроль за рациональным использованием трудовых ресурсов и фонда оплаты труда;

v Правильное распределение трудовых затрат между объектами калькуляции;

v Составление отчетности по труду и ее представление в соответствующие органы.

Оперативный учёт численности занятых ведется в отделе кадров как в целом по предприятию, так и по цехам и отделам; при этом используют унифицированные формы первичных документов, утвержденные постановлением Госкомитета РФ от 20 декабря 2000 года № 136.

Прием, перемещение, предоставление отпуска, увольнение работников оформляются приказом (распоряжением) руководителя предприятия(типовые формы № Т-1,Т-5,Т-6,Т-8), на основании которого производится соответствующие записи в трудовых книжках и личных карточках.

Поступившему впервые, выдается трудовая книжка, хранящаяся до его увольнения в отделе кадров.

На всех работников заполняется личная карточка (форма Т-2). В ней содержится информация об общих данных работника (фамилия, имя, отчество, дата и место рождения, образования и др.), сведения о воинском учёте, назначения и перемещения, повышении квалификации, переподготовке, отпуске, аттестации и т.д. На работников, занимающих руководящие должности, и научных работников, кроме того, заполняется листок по учёту кадров.

Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы.

В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной регистрации явки на работу, ухода с работы, всех случаев опозданий и неявок с указанием причин, а также часов простоя или сверхурочной работы.

3.2 Первичный учет оплаты труда

Табельный учёт осуществляет бухгалтер, бригадир или мастер в табеле учёта рабочего времени (форма № Т-12 или Т-13). Для упрощения табельного учёта можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов-справок о вывозе в военкомат, суд, листов временной нетрудоспособности и др., которые работники сдают табельщикам. Причины неявок указываются с помощью шифров. Например, выходные дни и праздничные – В, командировки – К, очередные и дополнительные отпуска – О, нетрудоспособность –Б и т.д.

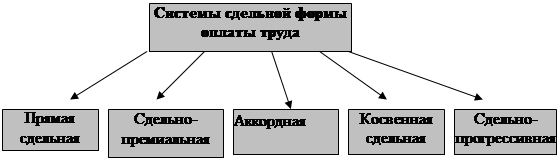

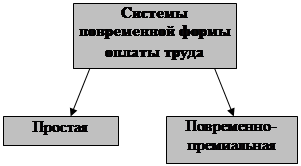

Форма Т-12 предназначена для учёта использования рабочего времени и расчёта заработной платы для работников с повременной или повременно-премиальной оплатой труда. На оборотной стороне табеля производится расчёт заработной платы (для персонала отделов и служб здравоохранения: руководителей, специалистов, служащих и других работников, относящихся к служащим). Если же применяется форма № Т-13 , то учитывается только использованное рабочее время. В этом случае оплату труда начисляют в лицевом счёте (форма №Т-54) или расчётно-платёжной ведомости (форма № Т-49).

Труд рабочих и служащих зависит от формы и системы оплаты труда, его организации (индивидуальная или бригадная), действующих в СПК положений о премировании по каждой профессии, от соответствующих законодательных документов по доплатам и т.д.

Основанием для начисления оплаты труда являются:

1. приказ (распоряжение) о зачислении работника в штат, с указанием его оклада или разряда по определённой профессии;

2. данные табельного учёта о явках и неявках на работу;

3. расценки на оплату труда;

4. первичные документы, фиксирующие выработку, простои, доплаты, выполнение государственных или общественных обязанностей, болезнь;

5. решение бригад о коэффициенте трудового участия и т.д.

Каждому рабочему в зависимости от его квалификации и сложности выполняемых работ присваивается соответствующий разряд на основании тарифно-квалификационного справочника. Оплата его труда производится в соответствии с присвоенным разрядом по тарифным ставкам, установленным для каждого разряда по тарифной сетке.

Для определения заработной платы рабочего с повременной оплатой труда достаточно знать присвоенный ему разряд, отработанное время и тарифную ставку. Отработанное время берётся из табеля учёта и использования рабочего времени, а ставка- из утвержденной тарифной сетки. Сумма заработка определяется путём умножения часовой ставки на количество отработанных часов.

Начисление заработной платы руководящим и инженерно-техническим работникам, служащим, младшему обслуживающему персоналу и отдельным профессиям рабочих производится по месячным должностным окладам. Если работник, получающий такой оклад, проработал все рабочие дни в месяце, заработная плата ему начисляется в сумме установленного оклада. Если же проработан неполный месяц, то должностной оклад делится на календарное число рабочих дней в данном месяце и умножается на количество фактически отработанных дней.

ПРИМЕР:

Должностной оклад инженера Косолапова А.Д. - 8500 руб., рабочих дней в ноябре -21 , выходных -9. Косолаповым А.Д. фактически отработано по табелю 16 дней, неявка на работу по болезни составила 5 дней.

Фактический заработок Косолапова А.Д. за отработанное время в ноябре составит 6476 руб. 19 коп. (8500: 21 * 16)

Кроме того, ему будет начислено пособие по временной нетрудоспособности за 5 дней.

Обязательными удержаниями из заработной платы работников являются налог на доходы физических лиц, удержания по исполнительным листам и нотариальным надписям в пользу юридических лиц и физических лиц.

Налог на доходы с физических лиц взимается в порядке и размерах, установленных Налоговым кодексом РФ [2, с.65]. Его платят физические лица – налоговые резиденты РФ, а также физические лица, которые получают доходы от источников, расположенных в РФ, но не являющимися налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученных налогоплательщиками. В совокупный доход, облагаемый налогом, включают все виды доходов, как в денежной, так и натуральной форме. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Не подлежат налогообложению (освобождены от налогообложения) следующие виды доходов:

· Государственные пособия (кроме пособий по временной нетрудоспособности), в том числе пособия по безработице, беременности и родам;

· Государственные пенсии, назначенные в порядке, установленном действующим законодательством;

· Все виды законодательно установленных компенсационных выплат( в пределах норм);

· Вознаграждение донорам за сданную донорскую кровь, материнское молоко и другую донорскую помощь;

· Алименты, получаемые налогоплательщиками;

· Суммы, получаемые в виде безвозмездной помощи, предоставленной для поддержки науки и образования, культуры и искусства;

· Суммы единовременной материальной помощи (в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами, в связи со смертью члена семьи, в виде гуманитарной и благотворительной помощи, в виде адресной социальной помощи малоимущим и социально не защищенным категориям граждан, налогоплательщикам, пострадавшим от террористических актов на территории РФ) ;

· Доходы, полученные от физических лиц в порядке наследования или дарения,

· Вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

· Другие виды доходов согласно ст. 217 Налогового кодекса РФ.

При исчислении налога на доходы физических лиц Налоговый кодекс РФ предоставляет стандартные, социальные, имущественные и профессиональные налоговые вычеты(ст. 218-221). Все они могут производиться только из доходов налогоплательщика, в отношении которых предусмотрена налоговая ставка в размере 13 % .

Бухгалтерию, прежде всего, интересуют стандартные налоговые вычеты, так как остальные вычеты работники производят самостоятельно.

При определении налоговой базы налогоплательщик имеет право на получение стандартных налоговых вычетов в размере 3000 руб., 500 руб., 400 руб. и 600 руб. ежемесячно

Похожие работы

... , фирменный знак (символику), расчетные и иные счета в рублях и иностранной валюте в кредитных учреждениях Российской федерации и за рубежом. Учредителями СПК являются члены трудового коллектива «Степной» Целинского района Ростовской области. СПК вправе от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и выступать ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... следующие методы: 1. статистико-экономический метод; 2. монографический метод. В качестве объекта исследования был выбран СХПК «Кочетовский» Мичуринского района Тамбовской области. 2. КРАТКАЯ ХАРАКТЕРИСТИКА СХПК «КОЧЕТОВСКИЙ» 2.1. Природно-экономическая характеристика кооператива. СХПК «Кочетовский» создан в 1963 ...

... 9,3% организаций. Результативность и качество научно-технической и технологической базы и потенциал характеризуют данные, приведённые в таблице Таблица 2 Показатели результативности инновационной деятельности 2000 г. 2001 г. 2002 г. 2003 г. Коэффициент изобретательной активности1 1,61 1,72 1,63 1,73 Чистая стоимость экспорта технологий, млрд руб. 18,553 25,908 ...

0 комментариев