Навигация

Инвестиционный климат Еврейской автономной области

45555

знаков

4

таблицы

3

изображения

Содержание

1. Инвестиционный потенциал и специфика региона

2. Оценка инвестиционной привлекательности

3. Нормативно-законодательная база

4. Иностранные инвесторы (отрасли привлечения иностранных инвесторов)

5. Крупные международные инвестиционные проекты

Список литературы

Введение

Инвестиций предназначены для поднятия и развития производства, увеличения его мощностей, технологического уровня. Российский рынок - один из самых привлекательных для иностранных инвесторов, однако он также и один из самых непредсказуемых. При этом иностранные инвесторы ориентируются, прежде всего, на инвестиционный климат России, который определяется независимыми экспертами и служит для указания на эффективность вложений в той или иной стране.

Еврейская автономная область занимает выгодное географо-экономическое положение на юге российского Дальнего Востока. Площадь области - 36,3 тыс. кв. км. На западе граничит с Амурской областью, на востоке - с Хабаровским краем, на юге ее граница по реке Амур совпадает с государственной границей России и Китая. Область находится в непосредственной близости к побережью Тихого океана и основным экономическим партнерам в этом регионе, имеет выход в моря Тихого океана через Амурский водный путь. Инвестиционная политика области осуществляется по нескольким направлениям, основные из них: формирование законодательной базы, инфраструктуры поддержки инвестиционной деятельности, работа по инвестиционным проектам и государственная поддержка инвесторов.

Задачами данного реферата являются проведение исследования инвестиционного климата Еврейской автономной области, перспективность и оценка состояния на сегодняшний момент. Целью же данной работы является оценку перспектив изменений инвестиционного климата в ЕАО и его активизации на основе существующих тенденций его развития и инвестиционной политики, в которой также необходимо выявить наиболее слабые стороны и указать необходимые меры для их устранения.

1 Инвестиционный потенциал и специфика региона

Еврейская автономная область имеет развитую сеть транспортных путей и имеет достаточно выгодное экономико-географическое положение: общую границу с Китаем; по ее территории проходят Транссибирская железнодорожная магистраль, которая обеспечивает наикратчайшие маршруты из Западной Европы и Ближнего Востока в страны Азиатско-Тихоокеанского региона, шоссейная дорога Хабаровск–Благовещенск, судоходная река Амур. Наилучшие в азиатской части России природно-климатические условия и плодородные почвы позволяют выращивать овощи, сою, развивать животноводство. Недра региона содержат запасы руд цветных металлов (олово). На территории области действует режим свободной экономической зоны. Из этого следует, что к числу основных факторов, обеспечивающих инвестиционную привлекательность, относятся:

• выгодное географическое положение (непосредственный выход в акваторию Тихого океана по р. Амур), близость рынков сбыта (Китай);

• наличие законодательства, поддерживающего инвестиционную деятельность;

• развитая транспортная инфраструктура (по территории области проходит Транссибирская железнодорожная магистраль).

Однако все это является скорее сопутствующим, нежели определяющим фактором инвестиционной привлекательности региона, который, опираясь на традиционное сельскохозяйственное и «легкопромышленное» производство, достаточно уверенно шел к застою. Это, кстати, было одной из причин того, что за последние два десятилетия из области уехало более 15% ее жителей. Ученые и практики пришли к выводу, что основным драйвером роста Еврейской автономной области может стать освоение ее минерально-сырьевой базы и развитие транспортной экспорториентированной инфраструктуры.[1]

По оценкам ведущего рейтингового агентства «Эксперт РА» по итогам 2005-2006 годов Еврейская автономная область к группе регионов с незначительным потенциалом и высоким инвестиционным риском.

Сферы экономики, перспективные для привлечения инвестиций:

1. Лесопромышленный комплекс;

2. Строительство;

3. Промышленное производство прочих неметаллических минеральных продуктов;

4. Производство пищевых продуктов и сельскохозяйственное производство;

5. Туризм.

Наиболее привлекательными отраслями, по оценке правительства области, являются: добыча и переработка природных ресурсов, переработка сельхозпродукции, производство товаров для населения. Наибольшая доля инвестиций в основной капитал приходится на промышленность, транспорт и связь, это наглядно показано в Таблице 1.

| Год | 2001 | 2002 | 2003 | 2004 |

| Всего в отрасли экономики | 440,4 | 841,8 | 1447 | 3157 |

| Промышленность | 18,1 | 6,0 | 29,8 | 36,1 |

| Транспорт и связь | 28,9 | 37 | 48,2 | 30,5 |

| Торговля и общественное питание | 0,1 | 0,8 | 0,9 | 7,7 |

| Сельское и лесное хозяйство | 5,8 | 5,7 | 2,6 | 1,7 |

| Строительство | 21,5 | 15 | 0,3 | 0,2 |

| Другие отрасли | 25,6 | 35,5 | 18,2 | 23,8 |

Табл. 1 Инвестиции в основной капитал в 1997–2004 годах по отраслям экономики, млн. руб.[2]

В настоящее время Еврейская автономная область имеет развитую финансовую систему, сеть государственных и негосударственных учреждений поддержки малого и среднего бизнеса, таких как областной Фонд поддержки предпринимательства, представительство Регионального Фонда ЕБРР поддержки малого бизнеса. В области ведется формирование регионального фондового рынка. Консалтинговые организации региона осуществляют научные исследования в области инвестиционной деятельности, занимаются разработкой инвестиционных проектов, проводят техническую, технологическую, правовую, финансовую экспертизу проектов, маркетинговые исследования.

Таким образом, активное сотрудничество правительства области с инвестиционными инфраструктурами региона дает основание полагать, что в перспективе Еврейская автономная область имеет все шансы стать одним из центров деловой активности иностранных инвесторов на Дальнем Востоке.[3]

В первом полугодии 2010 года на территории области реализовывалось 12 федеральных целевых программ. Предусмотренный годовой объем финансирования программных мероприятий составляет 2946,9 млн. рублей, что на 48 % больше, чем выделено в 2009 году, из них средства федерального бюджета - 2637,8 млн. рублей (89,5 % от общего объема), что на 64 % процента больше, чем в 2009 году. За отчетный период мероприятия программ профинансированы на 47%, выделенные средства освоены на 48 %.

В начале 2010 года предприятиями и организациями всех форм собственности на развитие экономики и социальной сферы использовано 6396,4 млн. рублей инвестиций в основной капитал, что в сопоставимых ценах в 2,9 раза больше, чем за соответствующий период 2009 года.

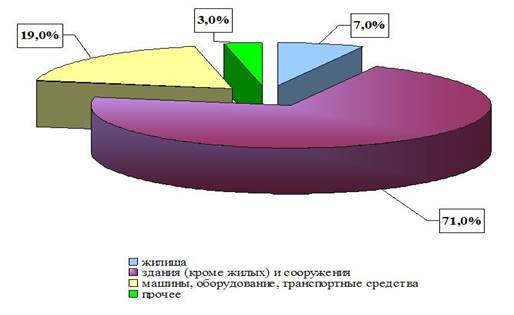

В видовой структуре инвестиций в основной капитал наибольший удельный вес приходится на инвестиции в строительство зданий (кроме жилых) и сооружений – 71 %.

В структуре инвестиций по видам экономической деятельности наибольший удельный вес занимают инвестиции в транспорт и связь – 77,4 %, производство и распределение электроэнергии, газа и воды – 8,3 %, добычу полезных ископаемых – 8 %.

Для реализации комплексного плана мероприятий по формированию привлекательного имиджа области проводится следующая работа:

1. Взаимодействие со средствами массовой информации и широкое освещение инвестиционной деятельности в области, основанное на принципах обратной связи;

2. Обновление и постоянное совершенствование раздела "Инвестиционная деятельность" на сайте органов исполнительной власти правительства области с использованием его, с одной стороны, как инструмента просвещения на тему инвестиций и всего, что с ним связано, с другой стороны, как сайта, представляющего интерес для потенциальных инвесторов, так как они смогут получить полную информацию о состоянии инвестиционного климата, ознакомиться с инвестиционными проектами;

3. Выпуск презентационных материалов по инвестиционной тематике и организация презентационных возможностей области, что позволяет напрямую представлять инвестиционные возможности области целевой аудитории - российским и зарубежным деловым кругам;

4. Проведение выставочно-ярмарочной деятельности, которая имеет давние традиции, коммуникации и позволяет решать задачи инвестиционной политики органов власти и предприятий-участников.

2 Оценка инвестиционной привлекательности

Инвестиционные решения относятся к числу наиболее сложных по процедуре выбора. Они основаны на многовариантной, многокритериальной оценке целого ряда факторов и тенденций, действующих, зачастую разнонаправлено. Территориальный аспект прямых инвестиций, их приуроченность к определенной стране, региону, территории не вызывает сомнений. Не столь очевиден региональный аспект при покупке ценных бумаг. Тем не менее, каждый эмитент также расположен в определенном регионе и действует в условиях, во многом обусловленных окружающей региональной средой. Поэтому оценка инвестиционной привлекательности территории является важнейшим аспектом принятия любого инвестиционного решения. От ее правильности зависят последствия как для инвестора, так и для экономики региона и страны в целом. Чем сложнее является ситуация, тем в большей степени опыт и интуиция инвестора должны опираться на результаты экспертной оценки инвестиционного климата в странах и регионах.

В настоящее время комплексные рейтинги инвестиционной привлекательности стран мира периодически публикуются ведущими экономическими журналами мира: Euromoney, Fortune, The Economist.

Наиболее известной и часто цитируемой комплексной оценкой инвестиционной привлекательности стран мира является рейтинг журнала Euromoney, на основе которой дважды в год (в марте и сентябре) производится оценка инвестиционного риска и надежности стран [8]. Для оценки используется девять групп показателей:

1. эффективность экономики;

2. уровень политического риска;

3. неспособность к обслуживанию долга;

4. кредитоспособность;

5. доступность банковского кредитования;

6. доступность краткосрочного финансирования;

7. доступность долгосрочного ссудного капитала;

8. вероятность возникновения форс-мажорных обстоятельств.

9. состояние задолженности;

Значения этих показателей определяются экспертно, либо расчетно-аналитическим путем. Они измеряются в 10-балльной шкале и затем взвешиваются в соответствии со значимостью того или иного показателя и его вкладом в итоговую оценку. Следует отметить, что методические подходы для составления данного рейтинга и состав показателей оценки постоянно пересматриваются авторами в зависимости от изменения конъюнктуры мирового рынка.

Появление в России вместо одного и единственного инвестора – государства, множества самостоятельных хозяйствующих субъектов и потенциальных инвесторов, а также приход на российский рынок иностранных инвесторов обусловили потребность в оценках инвестиционной привлекательности регионов России. Но так как регион имеет существенные отличия от страны или государства в целом, то механическое перенесение известных и апробированных в международной практике методических подходов оказалось невозможным. Понимание этой специфики привело к разработке в последние 3 – 5 лет целого ряда различных оценок инвестиционной привлекательности регионов России, проведенных не только отечественными, но и зарубежными исследователями и фирмами. Наиболее распространенным методом, применяющимся в этих исследованиях, является ранжирования регионов.

В результате этой процедуры составляется рейтинг, т. е. линейный ряд объектов, в котором они по сочетанию выбранных признаков находятся на равном расстоянии друг от друга. Каждому из них присваивается порядковый номер (ранг), соответствующий его месту в общем ряду. Наиболее предпочтительному объекту, как правило, присваивается первый ранг. На основе как рейтингов, так и абсолютных значений показателей составляются группировки. В этом случае каждый регион относится к определенному классу (типу) объектов, выделенному экспертами по сочетанию условий инвестирования и уровню предпочтительности для инвестора.

На оценке кредитных рейтингов российских регионов специализируются уже упомянутые известные международные консалтинговые агентства, а также российский Институт экономики города.

При принятии решений портфельные инвесторы ориентируются на специальные финансовые или кредитные рейтинги стран. На разработке таких рейтингов специализируются наиболее именитые экспертные агентства "большой шестерки": Moody's, Arthur Andersen, Standart & Poor' s, IBCA и др.

В качестве примера приведем категории кредитных рейтингов агентства Standart & Poor ' s [9]:

1. ИНВЕСТИЦИОННЫЕ РЕЙТИНГИ:

ААА - возможности эмитента по выплате долга и процентов чрезвычайно велики; АА - возможности эмитента по выплате долга и процентов достаточно велики; А - возможности эмитента по выплате долга и процентов достаточно велики, но зависят от внутриэкономической ситуации; ВВВ - возможности эмитента по выплате долга и процентов зависят от внутриэкономической ситуации на момент погашения.

2. СПЕКУЛЯТИВНЫЕ РЕЙТИНГИ:

ВВ - нестабильность внутриэкономической ситуации может повлиять на платежеспособность эмитента; В - ограниченная платежеспособность эмитента, соответствующая, тем не менее, текущему объему выпущенных обязательств.

3. АУТСАЙДЕРСКИЕ РЕЙТИНГИ:

ССС - некоторая защита интересов присутствует, однако риски и нестабильность высоки; СС - платежеспособность эмитента сильно зависит от внутриэкономической ситуации; С - платежеспособность эмитента полностью зависит от внутриэкономической ситуации; D - долги просрочены.[7,8]

Инвестиционный рейтинг региона – 3С1, что означает пониженный потенциал – высокий риск. Среди субъектов РФ по инвестиционному риску регион занимает 75-е место, по инвестиционному потенциалу – 80-е место. Наименьший инвестиционный риск – законодательный, наибольший – экономический. Наибольший потенциал – природно-ресурсный.

По рейтингу финансовой устойчивости регион относится к группе роста, по рейтингу экономической устойчивости – к группе стагнации, по рейтингу социальной устойчивости – к группе глубокого спада и по комплексному рейтингу антикризисной устойчивости – к группе стагнации. Напряженность на рынке труда региона повышается и в первом квартале 2009 г. составила 1747 зарегистрированных безработных на 1000 вакантных рабочих мест, против 1173 в первом квартале 2008 г.

| Год | Рейтинг |

| 1998 | 2С |

| 1999 | 2С |

| 2000 | 3B2 |

| 2001 | 3В2 |

| 2004 | 3C2 |

| 2007 | 3C2 |

| 2009 | 3C2 |

Таблица 2 Инвестиционный климат региона

В кризисный период наиболее остро внешние макроэкономические факторы повлияли на показатели привлечения в субъекты РФ прямых иностранных инвестиций, отток которых был неминуем как в части планируемых инвестиционных проектов, так и в отношении уже действующих проектных соглашений. Но ряду регионов даже в такой сложнейшей ситуации удалось убедить иностранных инвесторов сохранить свое участие в реализуемых проектах, а также продемонстрировать уверенный инвестиционный потенциал на ближайшую перспективу. Об этом свидетельствует соответствующее исследование Международной Организации Кредиторов (WOC), основанное на региональных экономических показателях по итогам переломного 2009 года. [4]

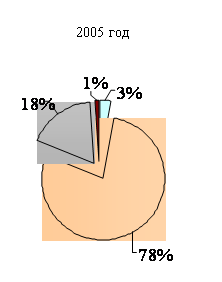

В первом полугодии 2010 года предприятиями и организациями всех форм собственности на развитие экономики и социальной сферы использовано 6396,4 млн. рублей инвестиций в основной капитал, что в сопоставимых ценах в 2,9 раза больше, чем за соответствующий период 2009 года.

В видовой структуре инвестиций в основной капитал наибольший удельный вес приходится на инвестиции в строительство зданий (кроме жилых) и сооружений – 71 %.

Видовая структура инвестиций в основной капитал (в процентах к итогу)

Похожие работы

... , что для определения благоприятности инвестиционного климата России в целом, необходимо обратить внимание на регионы и способствовать улучшению инвестиционного регионального климата. 2. Инвестиционный климат в России 2.1 Структура накопления и накопленные проблемы Инвестиционный процесс в рыночном хозяйстве – один из наиболее интересных и сложных объектов исследования. Он хуже всего ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... годы). Отсутствует четкая система регистрации прав нового собственника в случае иных потерь, происходящих по вине предшествующего собственника. В дискуссиях по проблеме улучшения инвестиционного климата в России, во всевозможных опросах, анкетных обследованиях и пр. постоянно слышны жалобы на то, что недостаточно отрегулированы права инвесторов, связанные с защитой инвестиций и вывозом прибыли. ...

... для страны, и в первую очередь связанных с добычей ресурсов. Однако сегодня привлечению портфельных иностранных инвестиций уделяется мало внимания, и их в России практически нет.Глава 3. ВЫРАБОТКА ИНВЕСТИЦИОННОЙ ПОЛИТИКИ НА ОСНОВЕ ПРОЦЕССОВ МОДЕЛИРОВАНИЯ 3.1 Пути и меры по привлечению долгосрочных инвестиций Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику ...

0 комментариев